第一节 上游 行业 发展状况 分析

上游 行业 ——石英

截至2007年底我国玻璃硅质原料矿产地共有228处,其中,大型矿床61个,查明资源储量407960万吨,占全国查明资源储量的86.8%,中型矿床89个,查明资源储量54990万吨,占全国查明资源储量的11.7%,小型矿床78个,查明资源储量7050万吨,占全国查明资源储量的1.5%。图上标出了大中型玻璃硅质原料矿山150处。

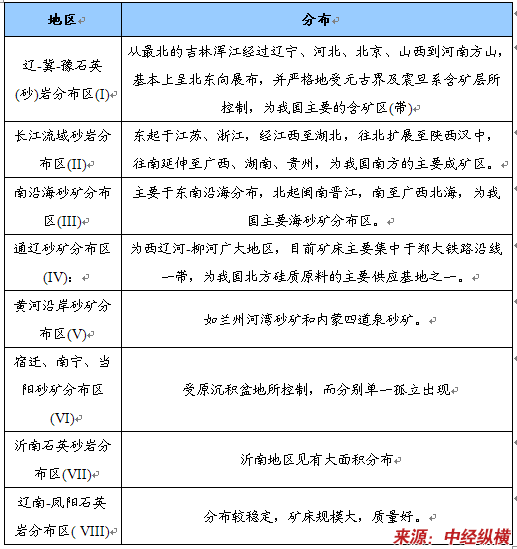

石英成矿区域分布

1、我国大陆石英粉原料资源的分布不平衡

天然石英砂主要分布在内蒙古通辽,辽宁彰武,吉林双辽和东南沿海的山东荣成,福建东山,广东惠东、阳江、电白、湛江,广西北海,海南文昌、儋州等地,质量(品位)北低南高。石英砂岩主要分布在河北雷庄、赞皇,北京房山,山东沂南、苍山,河南泥地、密县,湖南石门、淑浦,云南昆明等地;石英岩主要分布在辽宁本溪、庄河,安徽凤阳,陕西汉中,甘肃永登,青海大通等地。脉石英主要分布在江苏东海,湖北蕲春,安徽贵池,陕西安康,新疆哈密等地。

2、国内首条年产千吨石英粉生产线投产

全国首家工业化生产球形石英粉的高新技术企业,拥有自主知识产权的中凯电子材料公司年产6000吨球形石英粉项目进展顺利。目前,国内首条年产1000吨生产线已试车投产,第二条生产线正加紧安装调试,投产后年产值将达4000万元,产品销往日本、韩国及国内各大规模集成电路封装厂家。中凯电子材料公司自行设计安装装备和技术达到国际领先水平。

3、石英粉仍需大量进口

由于石英粉市场需求巨大,目前国内石英粉除了可以基本满足对国内市场的供给,产品也存在出口,但国内高纯石英粉市场以国外产品为主,存在大量进口,国内在高纯石英粉产品的生产上仍然处于劣势。

4、发展趋势

近几年内,我国石英粉的生产和消费也基本趋于稳定并有可能略有增长,它的市场将很大程度受到各消费领域发展的影响。玻璃制品等领域的产品将会平稳并略有增长。防火材料等在我国内始终呈现供不应求的形势。

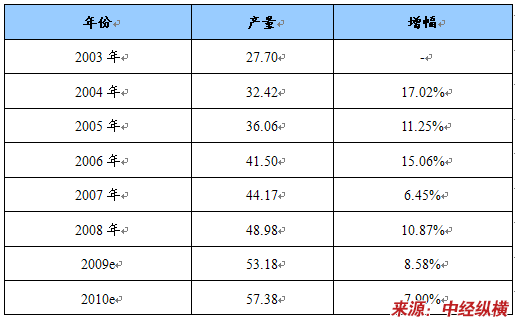

2003-2008年石英粉产品产量

分析

及预测表 单位:万吨

第二节 下游产业发展情况 分析

1、基础设施与建筑业

党的十六大以来,我国基础产业和基础设施项目建设投入快速增长。2003年至2006年,基础产业和基础设施建设固定资产投资总额120271亿元,是1978年到2002年的近两倍;年均增长26.1%,比同期国民经济年均增速高15.7个百分点。

党的十六大以来,中央加大了对中西部地区基础产业和基础设施的投入。2006年,中西部地区基础产业和基础设施施工项目比2002年提高6.4个百分点;项目完成投资21178亿元,占全国的53.0%,比2002年提高5.5个百分点。

近年来,随着西气东输、南水北调、青藏铁路、奥运场馆等一批特大型工程相继落成或正在建设,标志着我国建筑业的建造能力达到了一个新的水平。住宅工程和市政基础设施建设速度不断加快,极大改善了城市面貌,满足了人民群众的安居需求。各地重视建筑业的改革发展,目前已有9个省市政府先后出台了促进建筑业发展的政策意见。大中型建筑企业结构调整步伐加快,企业效益逐步提高,综合实力不断提高,国际竞争力显著增强,推动了我国建筑业的迅速发展。从2002年到2006年,建筑业总产值由18527亿元增加到40975亿元,年均增长120%,建筑业增加值连续两年突破1万亿元。在国民经济的20个 行业 中,建筑业排名第5。建筑业在国民经济中的支柱产业作用更加明显。此外,我国建筑业队伍不断壮大,吸纳农民工占农村进城务工总数的三分之一,成为解决农民就业和农民增收的重要渠道,促进了城乡统筹发展。对外工程承包营业总额、市场地域范围、涉足专业领域不断扩大,业务遍及全世界160多个国家和地区。

2007年上半年,由于受到城市化进程加快、社会主义新农村建设、奥运会即将到来、节能减排工作正式开始、年前完成公路主体框架等多方面的影响,令投资发展动力得到进一步释放,各地方、企业积极投资,进行城市化建设和节能减排建设投资增长速度较快,投资态势继续上升。建筑业受到上述因素的影响也得到快速发展。据统国家统计局的统计数据显示,今年上半年,中国建筑业企业完成建筑业总产值18213亿元,同比增长22%。统计显示,今年上半年全国建筑业企业房屋建筑施工面积30.8亿平方米,同比增长16.9%。

2007年上半年,由于我国宏观经济和固定资产投资增速加快,建筑工程 行业 景气依旧高涨。预计下半年,在受到经济快速发展、固定资产投资增长、城市化进程加快、“三农”工作、节能建设等因素的影响,我国建筑 行业 将依然保持较快的发展势头,下半年我国建筑业应关注城市基础设施建设、交通建设、房地产建设、水利设施建设等重要的建筑市场。

2008年建筑 行业 保持了景气高位运行的态势, 行业 各项指标平稳增长。作为与固定资产投资高度相关的 行业 ,国家以投资拉动经济增长的政策将会带动建筑 行业 的增长。

建筑业作为国家的支柱产业之一同时又是典型的投资拉动型 行业 ,在每年的固定资产投资构成中,建筑安装工程的比例始终稳定在60%以上。伴随着国家经济周期的波动以及宏观调控政策的实施,建筑 行业 呈现周期性波动特征。在当前以投资带动经济增长的背景下,建筑 行业 迎来了难得的发展机遇。

2008年前3季度,全国建筑业企业完成建筑业总产值37552亿元,同比增长22.8%。全国建筑业企业完成房屋建筑施工面积43.72亿平方米,同比增长 15.6%。建筑 行业 实现利润总额835亿元,同比增长26.8%。全 行业 实现本年新签合同额41836.2亿元,同比增长25.2%。 行业 保持了平稳较快增长。过去几年中,建筑业 行业 景气指数及 行业 企业家信心指数一直保持上升趋势,2008年下半年,由于受到国际金融风暴的影响, 行业 景气指数及企业家信心指数略有下滑。

建筑业作为国家的支柱产业之一同时又是典型的投资拉动型 行业 ,在每年的固定资产投资构成中,建筑安装工程的比例始终稳定在60%以 行业 景气高位运行上,建筑业对GDP的贡献则稳定在6%左右。由此可知,大部分的固定资产投资要通过建筑业进行转化,固定资产投资的规模在很大程度上决定了建筑业的规模。

2008年,由美国次贷危机引发的全球金融危机不断蔓延,由此导致海外市场需求大幅减少,出口量大幅萎缩。国内消费在短期内亦难以实现快速增长,在此情况下,要实现“保增长”的政策目标,投资就成为拉动经济增长的重要手段,从增加铁路建设投资到传闻酝酿中的5万亿元的交通投资计划,再到正式推出的进一步扩大内需、促进经济增长的十项措施,要完成这些措施中的工程建设,初步匡算到2010年底约需投资4万亿元。中央同时强调“扩大投资出手要快,出拳要重,措施要准,工作要实”,充分显现了政府加大基建投资的力度和决心。伴随着投资的增加,建筑 行业 迎来了难得的发展机遇。

2008年,在宏观调控的影响下,房地产 行业 进入景气下行区域,购置土地面积与新开工面积增速均出现下降,商品房销售面积及销售额同比也呈下降趋势,显示房地产 行业 面临的形势依然十分严峻,2009年 行业 能否走出低谷仍存在不确定性。受到房地产 行业 的拖累,2009年房屋建筑 行业 的景气走向亦存在不确定性。

2、石化化工 行业

2008年我国石化化工 行业 经济运行呈现先高后低的态势,好似“冰火两重天”。前8个月经济运行保持两位数增长,9月开始,受金融危机的影响,增速大幅下滑,11月份增长接近零点,12月份出现了多年罕见的负增长,全 行业 景气周期由10年来的高增长转为下行通道。预计2009年前三季度, 行业 经济形势不容乐观,四季度经济或会反弹增长。

一、2008年 行业 运行基本情况

(一)全年生产保持增长,生产增幅先高后低,年底出现负增长

2008年石化化工 行业 (不含油气开采业,下同)实现总产值5.54万亿元,比上年增长22.6%。2008年9月份以后, 行业 经济增速逐月加速下行,到 11月份, 行业 总产值增幅接近零点,同比仅增长0.8%,环比回落17.7个百分点;12月份, 行业 总产值出现多年罕见的负增长,同比降低8%,环比上升 4.1个百分点。

(二)主要产品产量大面积下降、产销率降低、价格大面积回落

主要产品产量大面积下降。石化协会重点跟踪59种(类)石化产品产量,同比增长的39种、占66.1%,下降的20种、占33.9%。原油加工量 34206.6万吨、增长3.7%;成品油(汽煤柴油)20836.5万吨、增长6.9%;化肥5867.6万吨、增长1.4%;农药190.2万吨、增长12.0%;合成树脂3129.6万吨、增长1.5%;轮胎54614.5万条、增长6.7%。、乙烯产量1025.6万吨、比上年下降2.1%;纯苯 403.4万吨、下降3.2%;电石1360.8万吨、下降7.8%。

石化产品产销率降低。2008年 行业 产品销售率为98.0%,比上年下降0.56个百分点,其中:炼油产品产销售94.9%,下降4.73百分点;化工产品销售率为97.5%,下降0.6百分点。

国内石化产品价格大面积回落。跟踪的1148种(类)石油化工产品价格,同比上升的594种、占51.74%,持平的77种、占6.71%;下降的477 种、占41.55%。其中无机和有机原料、合成材料、合成纤维单体等类产品跌幅较大,一些产品跌幅在50%以上,其中进口硫磺价格从2008年8月的 800多美元/吨,跌至12月的40-50美元/吨,跌幅超过了90%。

(三)亏损企业增加,效益大幅下滑。

2008年1-11月, 行业 主营业务收入4.98万亿元,同比增长24.55%;利润总额为100.79亿元,同比下降94.05%;亏损企业4510 家,同比增长20.04%,亏损面为15.28%;亏损企业亏损额2080.71亿元,同比增加401.04%。其中,炼油 行业 出现亏损,亏损额 1689.01亿元(上年同期利润为269.97亿元),有机化工原料、合成材料、橡胶制品 行业 利润大幅下滑,分别比上年利润下降80.4%、34.3 %和7%。

(四)固定资产投资增势回落。

2008年前11个月, 行业 实际完成投资5805.90亿元,比上年增长35.12%。施工项目10206个,比上年增长9.6%,新开工项目6541 个,增长5.96%。分季度看,前三个季度分别增长33.4%、33.7%和39.2%,第四个季度投资增长只有10.5%,增幅比前三个季度回落20多个百分点。分 行业 看,炼油投资1234.4亿元、增长19.2%,有机化学原料投资1066.7亿元、增长40.6%;专用化学品投资972.7亿元、增长48.8%,化肥投资736.2亿元、增长35.3%。分企业类型看,内资企业投资增长33.7%、同比提高了1.4个百分点,外商投资增长21%,港澳台投资增长4.2%。

(五)进出口贸易先增后降。据 海关数据 ,2008年1~11月, 行业 进出口贸易总额为2739.38亿美元,比上年增长28.06%,其中出口贸易额 1182.77亿美元,比上年增长31.64%,进口贸易额1566.61亿美元,比上年增长25.48%。贸易逆差为373.84亿美元,比上年扩大 9.67%。但是9月份之后, 行业 进出口增速快速回落,11月份,进出口总额为179.72亿美元,同比下降16.59%。

二、当前 行业 运行面临的主要问题及原因 分析

(一)主要问题

1.需求萎缩快、传导范围广。一是从下游产业传导到上游产业,如建材市场的萎缩,影响到PVC的生产,进而迫使烧碱减产或停产;纺织业出口市场的萎缩,影响到乙二醇、己内酰胺、合成纤维单体。二是从高耗能产品传导到高技术领域产品,如电石、黄磷等由于产能过剩、能源消耗高,从去年起已开始实施限产和淘汰,产量下降,但近几个月却出现了有机硅、MDI、工程塑料等高技术含量产品也全部产量下降的情况。三是从东部地区传导到中西部地区,东部地区市场集中,出口加工型企业多,首先受到冲击,进入9、10月份以后,中西部以资源性产品为主的省份生产也开始回落。

2.进出口大幅回落,海外需求骤减。据海关统计,8、9、10三个月石油和化工进出口总额环比下降跌幅加大,分别为-6.48%、-7.90%、-12.87%,其中进口跌幅环比分别为-5.19%、-10.08%、-14.48%,出口跌幅环比分别为-9.61%、-2.42%、-9.12%,显示国际和国内市场消费需求持续低迷。受出口影响大的涂料 行业 ,从2008年8月份开始,随着下游轻工企业的减产或关停,企业也被迫减产或关闭,据协会不完全统计,2008年底,约有2000家涂料企业被迫关停。

3.高价原料及产成品大量库存积压,占用大量流动资金。2008年1-9月份,全国成品油表观消费量同比增长15%,但10月份仅增长1.9%,到了11 月份,表观消费量出现了8.1%的负增长。2008年12月,全国成品油期末库存量已达1264.43万吨,比上年增长了47.31%,部分炼油企业的库容仅能维持2~3天的生产。2008年11月底,企业库存高价硫磺150多万吨,高价硫铁矿300多万吨以及高价磷铵330多万吨,占压大量流动资金,企业亏损已近156亿元。目前,全 行业 产成品资金占用率由2008年初的12.8%增加到2008年的15.0%,不少企业靠2008年上半年的盈利来弥补去年末的亏损尚能挺住,但经营较为困难。

4.关停或减负荷生产企业增多。10月份,全国PVC生产企业,停产超过45%,开工的企业开工率仅50%的有17家。烧碱企业平均开工率为50— 60%。苯酐约60%产能、增塑剂约50%产能停产。聚乙烯、聚丙烯开工率下降30%。扬子、茂名、齐鲁、燕山等企业的乙烯装置按80%的最低负荷运转。劳动密集型的轮胎 行业 ,11月份,中小企业大都处于停产或半停产状态,重点企业开工率也仅有50%左右。化肥 行业 ,目前停产的尿素企业超过40家,停产的碳铵企业近100家,全国磷肥企业开工率不足50%。

(二)主要原因 分析

造成 行业 运行大幅波动、四季度增速大幅下降的原因是多方面的。有国际金融危机与世界石化 行业 景气周期低谷叠加引起的市场疲软、需求减弱;也有 行业 内部长期积累的重复建设、产能过剩、生产规模小、产品档次低等深层次矛盾集中显现;还有国外为转嫁危机,以极低价格向我国倾销产品等。但单纯上述因素还不一定能引起暴涨暴跌,因为这些因素对 行业 供需影响是渐进的,外需方面,石化 行业 长期逆差,除少数产品外,外需变化对 行业 运行的影响有限。内需方面,下游 行业 的增速自2007年底就开始逐步下滑,并没有暴跌,例如:2008年1-11月份房地产投资累计增长了22.7%,2008年11月份纺织 行业 工业增加值同比增长6.2%,单纯国内下游 行业 需求增幅逐步下降,也不太可能引起石化 行业 短期内的暴跌。

除上述因素外,能够引起 行业 运行中价格指数、产值和产量暴涨暴跌的,可能还有经济常规发展之外的因素,就是过度投机。2008年1~8月份石化化工 行业 持续暴涨、2008年9月份开始暴跌,突出反映在价格的暴涨暴跌。价格暴跌暴涨打乱了 行业 的正常运行。2008年上半年,国际原材料价格特别是国际原油价格持续大幅飚升,国内主要化工产品的价格也随之大幅上扬,实际上当时价格信号已经开始失真,膨胀的需求假象严重超出了经济平稳发展的真实需要。从国际上看,国际经济和石油需求即使开始下滑,但在投机炒作下,国际油价也仍然暴涨,背离供需基本面。从国内来看,房地产、轻工、纺织等下游产业即使增速放缓、利润下滑,部分企业开始出现经营困难,但部分销售商、下游用户和生产商仍在价格上涨的投机心理驱使下,继续大量囤积石化产品,放大了无效需求。当企业利润被投机市场不断吞噬,以原油价格暴跌为导火索,有效需求快速萎缩,投机心理遭到重创,导致石化 行业 产品价格全面大幅下跌。下跌过程中,经销商、下游用户又担心价格持续下跌,就主要消化前期高价囤积产品,导致市场真实需求被突然缩减。生产企业发现市场需求突然缩减后,一方面减停产保价止损,另一方面抛售库存防止资金链断裂,推动价格进一步下跌,进入恶性循环。这种循环态势直至多数企业资金链高度紧绷才逐渐停止。

3、水泥 行业

随着国家4万亿元投资计划的落实以及各地基础建设项目启动,水泥 行业 被视为有望迎来最早的一缕阳光的 行业 之一。有专家乐观地预计,2009年全国水泥消费量将达到15.41亿吨,同比增长6.3%,增量为9170万吨。

但是,在 行业 前景看好的前提下,我们必须看到,我国水泥 行业 尚未真正走出困境,整个 行业 的无序状态依然存在,需要各方理性对待。

1)理性看待产量激增

由于受国内水泥需求增长趋弱的影响,2009年1月,我国水泥产量增速几乎为零。1月份我国水泥产量为8200万吨,与2008年1月持平。进入2月份之后,情况似乎发生了逆转,据统计数据显示,2月份我国水泥产量同比激增42.5%;1月~2月累计产量也增长17.0%。

虽然数据显示2月份水泥产量大幅增长,但并不表明目前国内水泥需求回暖。2008年2月我国广大地区都受到雪灾影响,各项工程建设都被迫停工,水泥需求下降,当月我国水泥产量仅为5958.3万吨,环比下降6.2%;而2009年2月我国水泥产量达8290万吨,同比劲增42.5%,但环比却仅增长1.10%。此外,政府4万亿元扩大基础建设投资对水泥企业扩大生产也产生一定积极作用。

另外两项数据也从侧面反映了这一现状。一是,2009年1月,我国出口水泥仅97.2万吨,比2008年同期下降59.8%,月度出口量4年来首次降至100万吨以下,创2005年3月以来水泥月度出口量最低。二是,2009年1月水泥价格全国各地区无一上涨,环比下降0.5%。即使后来短期内上海、广东等地水泥价格环比略涨,但是今年3月上旬,东南部地区一直笼罩着同比量增价跌的阴影。据网络监测的城市价格显示,3月水泥价格同比下降的8个城市中7个在东部地区,其中广州3月水泥价格同比去年下降30%,南京同比下降13.33%,上海同比下降7.81%,南昌同比下降6.45%。另据监测,其他22个城市价格同比却不同程度上涨,尤其是西北地区涨幅远远超过去年。其中,兰州市、西宁市、银川市水泥价格同比涨幅分别为41.38%、77.78%、60.78%。

2) 行业 发展受阻结构性矛盾

纵观水泥 行业 的发展可以看出, 行业 的整体发展水平粗放,不符合新型工业化的要求,资源、能源消耗高,污染严重,生态和环境压力大,单产能耗与国际先进水平相比还有不小的差距。

目前我国水泥 行业 的结构性矛盾依然突出。企业规模小、装备落后、布局不合理、恶性竞争激烈等现象仍然较为普遍,劳动生产率均比较低,落后生产能力比重大,产品质量档次低。截至2008年,我国落后装备生产的熟料比例仍占全国熟料生产量的三分之一以上。

另外就是集中度问题。2007年数据显示,其他国家水泥 行业 集中度已经达到了80%,而我国的集中度仅为30%左右。

现在的水泥 行业 ,企业数量已经足够多、产量足够大,但大而不强,企业过分分散、恶性竞争不断加剧。要改变这一现状不能仅靠企业自身滚动发展,必须通过联合重组的方式进行。

严格控制产业布局

2003年以来,在固定资产投资的拉动下,全国水泥工业产能已连续7年年平均增长超过1亿吨,预计今年全国可生产水泥将超过15亿吨,总量已基本满足经济建设的市场需求。因此,控制水泥总量,谨慎适度投资,维护未来 行业 健康发展已刻不容缓。

水泥工业的结构调整已从技术结构调整步入重组联合、提高生产集中度的组织结构调整阶段。仅2008年内我国就建成投产新型干法水泥生产线120条,新增水泥熟料产能1.433亿吨,新型干法水泥占总量比重已接近70%。水泥需求大省结构比例已经达到70%以上,西北、西南欠发达地区在建项目今年投产后也将达到70%以上。这说明以新建为主调整水泥工业技术结构的任务已在许多省份基本完成,只需少量项目对不完善的地区填平补齐。

3)水泥 行业 前景看好

2008年后,受国际金融危机影响,经济增长放缓,水泥需求能否增长存在较大的不确定性,未来中短期水泥供过于求将成为严重影响公司未来产能投放后的经济效益最为不利的因素。虽然,政府不断出台刺激经济的措施,但未来3年内固定投资下降引起下游需求不足,加之水泥工业投资在2006年~2008年加速,打破供需的弱平衡,将对水泥企业业绩增长构成较大威胁。

中国水泥协会统计数据显示,2007年和2008年,水泥 行业 产能利用率为84.3%和81.4%。但2008年水泥工业投资完成1051.46亿元,同比增长60.76%。2008年全国已开工建设的新水泥熟料生产线初步统计有208条,如投产将新增熟料产能24177万吨,将进一步加剧产能过剩。

全国水泥 行业 整体不景气的情况,给大型水泥企业进行重组整合提供了良好的契机。值得关注的是,由于基础建设和房地产开发落后,当地水泥产能不足,加之国家的基础建设投资将刺激水泥需求,西部地区的水泥企业的长期发展前景尤其值得看好。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。