第一节 休闲食品

一、国内市场 分析

中国休闲食品市场规模近年来呈现不断增长的情况,增长速度高出食品市场的平均增幅,在中国食品市场的地位日益重要。我国休闲食品的生产起步于二十世纪70年代。进入80年代,随着人民生活水平的提高,食品结构也由原来的温饱型为主的格局逐渐向风味型、营养型、享受型方向转化,休闲食品的生机由此而萌生。以合资企业为主的厂家相继在我国广东、福建、北京、天津、上海等地建厂,产品销售至全国市场。目前中国休闲食品市场呈现如下特征:

(一)休闲食品的消费额度呈上升态势

调查显示,休闲食品重度消费比率最高。每月吃休闲食品花费在100元及以上的就占到了33.6%,也就是说有三分之一的消费者每月要花100元以上吃休闲食品,可见休闲食品市场规模之巨。往下依次是每月花费11元~30元的占28.2%;31元~50元的占24.5%,两项合计为52.7%,占消费比率的半数以上。即使按每个家庭每月休闲食品的消费30元计算,这样的市场规模也足以让众多休闲食品厂家笑得合不拢嘴。

(二)增长速度快

休闲食品在整个食品 行业 中是增长速度最快的食品类别之一,调查结果显示,虽然有66.4%的消费者吃休闲食品的数量与去年同期相比基本不变,但同时也可以看出休闲食品的消费量较去年增加一倍的比率占到了24.5%;增加两倍的比率占到2.7%,也就是说有近三成消费者休闲食品较去年同期相比消量翻番。消费量与去年相比有所减少的消费比率只占6.4%,以上数据足以说明休闲食品是食品 行业 中的朝阳产业。

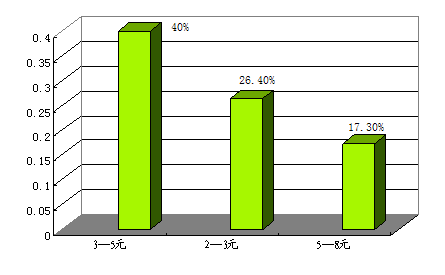

(三)3.1元~5元价位的休闲食品最受欢迎

调查结果显示,消费者购买最多的是3.1元~5元的休闲食品占40.0%;其次是2.1元~3元的占26.4%;再次是5.1元~8元占17.3%,三项合计为83.7%,可以看出八成以上的消费者会购买2.1元~8元价位的休闲食品,而最能被消费者接受的是3.1元~5元。

休闲食品消费者乐意接受的价格图

(四)休闲食品主要消费对象是青少年

休闲食品的主要消费对象是青少年,其次是儿童。根据相关调查,在被问及休闲食品最适合的消费群体时,有66.6%的被访对象回答是青少年;22.2%的被访对象回答是儿童,这个调查结果与休闲食品的消费现状是完全符合的。当然休闲食品企业也可以推出专门适合于中年人或老年人的休闲食品,但其核心目标市场还应该是青少年和儿童。

(五)主要销售终端是超市

消费者购买休闲食品的主要地点是在超市,占80.5%,超市以其价位低、品种齐全和质量有保障等众多因素而成为休闲食品的主要销售终端是理所当然的。但是也有12.7%的消费者在路边小店购买休闲食品,特别是学校、居民小区内的食品零售店,也是休闲食品销售的重要终端。

(六)喜爱的理由及影响购买的因素

根据调查,休闲食品最满足消费者的以下需求:打发时间,无聊;想吃这种味道;娱乐的,平常的需要;心情;解馋;没事时吃;解闷;时尚;可充饥;吃着玩;开心。

影响消费者购买休闲食品最重要的因素:心情;价格;买时方便,每个店都有卖;味道;品牌;包装;喜不喜欢吃;吃了不发胖;朋友喜欢吃。

消费者希望厂家生产这样的休闲食品:有营养的;包装新颖;带一点点辣;吃了不发胖的;口感好;有刺激味;热量低的。

消费者所认可的营销方式 据调查显示,消费者认为用以下8种方式做休闲食品的广告效果会最好:超市做广告;到学校宣传;在超市拉广告横幅;电视,大众性,明星做广告;网络上多做;卡通;广告随处可见;多动画效果等。

近几年,中国休闲食品销售额已过6亿元,产品以谷物膨化食品为主,年产量约2万吨,其生产能力已初具规模,如果以消费两万吨计算,我国平均每人消费量仅为16.6克,消费水平极低,这主要是因为:

1、品种单一。大多数都集中在谷物膨化产品的开发上,过于窄的范围内发展余地太小;

2、风味一般,在营养、功能、口味都还不太尽如人意;

3、包装容量过大。但是从另一方面来看,美国的炸薯片年销售额达57.21亿美元,人均年消费量达2.6公斤;中美人均消费差距为150倍左右,可见其潜在的商机异常之大,中国休闲食品发展,应注意搞好以下几个问题:

(七)、休闲食品呼唤多元化

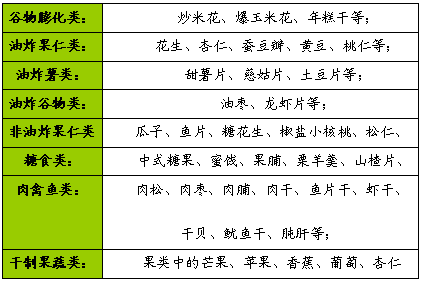

目前,我国休闲食品共有八大类:谷物膨化类、油炸果仁类、油炸薯类、油炸谷物类、糖食类、肉禽鱼类、干制果蔬类等。据有关专家介绍,目前我国休闲食品发展不错的是谷物膨化类,一直受市场欢迎的果脯蜜饯类则由于人们对食品卫生的要求越来越高而发展缓慢,而其他几类休闲食品也没有形成规模。据英国Leatherhead食品 研究 协会的最近统计数字表明,世界休闲食品市场的年销售额超过400亿美元,而马铃薯片占销售总额的50%。

中国休闲食品分类

在休闲食品发展的过程中,人们对休闲食品的认识不断提高,目前国内休闲食品发展的单一性已无法适应 市场发展 的变化。

(八)研发重视消费场合和情感

一些美国调查公司曾经作了一个很有意思的调查,“9·11”事件之后,饱受恐怖折磨的美国人开始狂购猛吃休闲食品,以缓解焦虑情绪。9月份休闲小食品的销售量比去年同期增长了12.4%,仅薯片的销售就增长了13%。

一向注意饮食健康的美国人不再拒绝休闲食品,从巧克力、咖啡到土豆片、花生,人们不停吃,籍此忘记“9·11”的恐慌。据 分析 ,导致这一现象的最根本原因就是“压力”。不管美国人是否愿意承认,过去的两个月对美国人来说实在是一个很难熬的时期。而这些休闲食品通常都是和愉快而又平和的感受联系在一起的,可以舒缓人们的紧张情绪。

据有些专家介绍,目前影响休闲食品业的发展主要有两个重要因素,一个是传统的休闲食品的质量和种类,另一个是消费者吃零食的场合。这里说的“吃休闲食品的场合”是指那些休闲食品消费占主导地位的活动,例如运动会或各种聚会。

据美国休闲食品协会调查所得,“人体内大约30%的卡路里来自一日三餐之外的零食。”

目前,在国内,随着各种形式聚会的增多和各种休闲场合的大量出现,给休闲食品提供了非常好的发展机会,而有关企业在休闲食品的前期研发中,一定要考虑这两个方面对销售的影响。对于休闲食品,消费者的感觉体验比较重要。

(九)包装要讲究新颖时尚

我国发展一直不错的果脯蜜饯类休闲食品在最近几年发展放缓,最主要的原因就是人们对休闲食品从量求变为质求,纯天然、健康、营养的休闲食品已成为休闲食品市场的新主流。而我国大量的此类产品在食品卫生方面把关不是太严。

德尔薯业的有关人士表示,休闲食品的外包装设计一定要新颖、用料考究、气派,无论是在商场、超市或是其他任何售点摆放都能起到醒目和促进消费者食欲和购买欲望的效果。休闲食品的包装不但富有感情色彩,也要富有激情和浪漫情调,同时要体现一种文化。

二、国际市场 分析

据有关资料显示,目前世界休闲食品市场的年销售额超过500亿美元,每年都有非常多的新产品推出。

世界咸味休闲食品市场巨大,据估计超过250亿美元,其中美国超过120亿美元,欧洲在70亿 美元左右。世界上20大公司现占世界咸味休闲食品市场三分之二的份额,百事可乐公司就占了40%。

英国具有欧洲最大的土豆片市场,1998年的销售额达10亿英镑,增长率和消费水平可与美国 相媲美。英国土豆片在1994-1998年期间增长率达到25%。 咸味休闲食品仍有增长的潜力,特别是在消费水平低的市场中。在目前,英国已达到了最高 的消费水平和增长率。西班牙和德国的年增长率约5%,消费水平仍然较低。

第二节 肉制品

一、 市场发展 概述

我国肉制品加工业大概经历了四个大的发展阶段:

(一)计划经济阶段

1958年至1984年间,我国肉类工业开始从前苏联及西方国家引进屠宰初加工技术、设备和工艺,建设了一大批肉类联合加工厂,如1958年前后建设的郑州肉联、武汉肉联、北京肉联、上海肉联等,这一阶段产销主要靠计划性调拨,国有“一把刀”垄断市场,大多数肉联厂靠国家补贴弥补经营亏损,没有形成全国性品牌。

(二)改革起步阶段

1984年至1990年,我国政府开始放开搞活生猪屠宰加工业,被“断奶”后的国有肉类联合加工企业不得不寻找新的发展道路。洛阳肉联厂(春都的前身)于1986年率先引进第一台西式火腿肠生产线,研制出我国历史上第一根火腿肠,开始了引进西方先进技术、设备、工艺进行肉类制品规模化、工业化、由粗加工到深加工的进程,“春都”火腿肠一枝独秀;在这一时期,漯河肉联厂(双汇的前身)变粗加工为精加工,生产分割肉出口到前苏联,到1990年前后发展成为最大的肉类出口基地。

(三)快速发展阶段

1991年至20世纪末,受苏联解体、出口无望的影响和春都上马火腿肠的红火景象的引导,双汇、郑荣先后开始转型,大力引进火腿肠生产线,到1995年形成了春都、双汇、郑荣三大“豫”肠品牌主导全国肉制品市场的格局;1994年位于鲁南沂蒙山区的“金锣”杀入火腿肠 行业 ,稍后“雨润”则以低温肉制品从安徽起家。激烈竞争促进了肉制品迅猛发展,产品结构由单一的初级屠宰加工产品向高温肉制品、低温肉制品、中式传统肉制品、速冻肉制品、发酵肉制品、小包装冷却肉等多系列、多品种、多规格的格局发展,肉制品年产量达200多万吨,培育出双汇这样年产值近80亿元的特大型食品集团。但随着竞争的加剧, 行业 老大春都和郑荣、双鸽等企业则因经营不善而落败,被挤出了 行业 前列,而相当一部分转型慢、观念落后、思想陈旧的国有肉类企业纷纷陷入困境,无奈走上了被兼并或者亏损倒闭的道路。

(四)历史性跨越阶段

21世纪前10年,我国肉类和肉制品的产销将保持强劲的增长势头。2001年我国肉类总产量6333万吨,而肉制品产量约200万吨,仅占肉类总产量3%左右,与西方国家肉制品占肉类总产量30~40%的比例有着巨大差距。据专家预测,随着我国居民生活水平提高和消费习惯的转变,肉制品将成为未来肉类消费的主流,产品结构将向冷却保鲜肉、低温肉制品、保健功能性肉制品等方向倾斜,到2010年我国肉制品产量将达1200万吨左右,肉制品有着巨大的市场空间和发展潜力!

不可否认的是,我国肉制品业也面临着巨大挑战:肉类加工企业目前普遍存在设备陈旧、技术落后、产品结构不合理、研发能力不强等明显劣势。加入WTO,使我国的农业在向世界逐步开放,关税也将全面下调,届时我国肉类企业在资源和成本上的优势将不复存在。而且随着跨国巨头的进入,肉制品 行业 将面临着新一轮的“洗牌”,淘汰更新步伐将进一步加大!相当一部分实力不强、观念陈旧的肉制品企业,在激烈的竞争中将难逃被兼并甚至破产、倒闭的命运,而最终将形成2、3家年产销500亿的肉类联合舰队,走出国门参与全球肉类市场的激烈争夺。

二、肉制品工业现状

我国肉类食品工业是新中国成立后发展起来的新兴产业,在国计民生中占有重要地位,对促进畜禽生产、发展农村经济、繁荣稳定城乡市场、满足人民生活需要、保证经济建设与改革的顺利进行,发挥着重要作用。经过50年的建设与发展,我国肉类供给已经告别短缺时代,形成了以消费为主导型的买方市场格局,并且还有一部分肉类出口到日本、俄罗斯、东南亚等国家和地区。据统计,目前我国拥有肉类屠宰加工企业3728个,拥有固定资产近500亿元,从业人员近500万人,其中固定资产在1000万元以上的有290家,出口注册厂200多家,获出口经营权的39家。在3728家企业中有200多个企业设备引自德国、丹麦、荷兰等发达国家。据调查,仅农口企业,工业产值超过20亿元的已有6家。

近几年肉类加工经历了从冷冻肉到热鲜肉到冷却肉的发展轨迹。速冻方便肉类食品发展迅速,成为许多肉类食品厂新的经济增长点;传统肉制品逐步走向现代化,传统的作坊制作向现代化工厂挺进;西式肉制品发展势头强劲;利用肉制品腌制;干燥成熟和杀菌防腐处理等高新技术,开发出低温肉制品、保健肉制品。目前各类肉制品加工机械较多,可为国内肉制品加工企业提供高温肉制品及冷冻肉制品所需的装备。肉类深加工机械有 :分割肉加工成套设备,灌肠、火腿肠及罐头加工成套设备;在单机方面有 :片、丝、丁、块切制设备,搅拌机,滚揉机,盐水注射机,斩拌机,乳化机,冲片机,杀菌机,真空包装机等等。

这些设备大多数是通过引进消化吸收而研制生产的,其技术水平,生产指标相当于国际上同类产品80年代初的水平。而副产物的综合利用设备 :如骨肉分离机,蛋白饲料加工设备及低温肉制品加工设备等等,在中国刚刚开始研制。

中国的大型肉类加工企业,又先后引进了大量的肉类加工机械,据有关资料统计到98年为止,中国引进的火腿肠生产线约600条,共有火腿肠生产企业30—40家左右,火腿肠产量占整个肉制品产量的三分之一,年销售额达541.4亿元人民币,出口创汇8.41亿。

中国肉类 行业 在生产方式、产品结构、进出口制度和管理政策等方面,同发达国家有着很大差异。因此,肉类的进出口数量占产量的比重很小,总体上仍是一个产销自我循环的市场。

从世界肉类市场来看,国际间贸易总体上是一个供大于求的市场,竞争异常激烈。近几年中国肉类出口不断萎缩,不仅仅是肉的品质方面的问题,也有市场竞争格局对中国不利所造成的影响。

三、存在的主要问题 分析

1、食品工业结构不够合理。一是从 行业 结构上看,食物资源粗加工多,深加工和精加工少,烟酒等嗜好食品所占比重较大,特殊人群食用的食品发展不够。二是从产品结构看,产品品种花色少、档次低、包装差,产品更新换代慢,产品结构不能完全适应市场需求变化。三是从地区结构看,西部省区食品工业比较落后。2000年西部12省区食品工业产值仅占全国食品工业总产值的13.5%,而东部的山东、广东、江苏及中部的河南4省食品工业产值占全国食品工业总产值的比重高达38.6%。

2、食品企业总体规模小,生产集中度尚不够高。如国内粮油加工企业合理的经济规模为面粉加工400-600吨/日、稻谷加工200-400吨/日,而我国78.9%的面粉企业为日处理小麦50-100吨的生产规模,80%的稻谷加工设备为日处理50吨以下的小机组;啤酒生产企业合理经济规模为20万吨/年,而我国啤酒生产企业的平均规模不到4万吨/年;浓缩苹果汁企业国际先进水平为5万吨/年以上,而我国浓缩苹果汁厂平均规模不到1万吨/年;制糖 行业 平均日处理甘蔗约为1500吨左右,大大低于6000吨的国际平均日处理量。

3、食品市场、食品工业与农业原料基地的产业链尚未真正形成。食品企业与农业生产者之间没有建立稳定的产销关系和形成利益共享、风险共担的机制。分散的农业生产提供的原料在品种、品质、规格等方面远不能适应食品工业的要求。例如,我国小麦种植面积和产量均为世界第一,但适宜加工的高面筋蛋白含量的小麦品种严重缺乏;苹果种植面积和产量均为世界第一,但适宜生产高档苹果汁的苹果种植基地基本没有。

4、食品技术水平相对落后,加工技术储备不足。目前,在我国的食品工业科技成果中,食品工业的初级加工的成果所占比重大,而精、深加工的成果明显不足;对食品工业的综合利用,尤其是废弃物的综合利用 研究 较少,与国际先进水平有较大差距;食品 行业 研究 开发力量薄弱,企业自主开发创新能力低, 行业 管理所需的技术基础性工作十分缺乏。

5、食品工业标准体系和质量控制体系不完善。尽管我国大部分食品加工产品已有国家或 行业 标准,但普遍存在标准滞后、制定周期长、标准水平偏低的问题,不能适应我国入世和人民生活质量提高的需要。我国近500个食品卫生标准基本涵盖了食品安全管理的各个方面,但有的标准与国际食品法典标准不接轨,同时,加工过程中质量控制体系不完善,产业化程度不高。尤其是一些小型企业设备陈旧,管理水平较低,质量安全意识淡薄,缺乏保证食品质量的必备条件。

6、食品安全和环境污染问题较多。在食品加工中掺杂使假,以假充真,以非食品原料、发霉变质原料、病死畜(禽)等加工食品的违法活动屡禁不止;一些淀粉、酿造、屠宰等重污染 行业 的企业在建厂时不做环境影响评价,生产产生的大量"三废"随意排放,对周边环境造成了较严重的污染。这种状况影响了食品出口,破坏了市场经济秩序。

7、与食品工业配套的食品装备发展相对滞后。我国食品工业多数企业规模小,装备落后,基础薄弱,国产设备技术含量低,自动控制系统与工艺流程设计和机械制造脱节,产品性能稳定性和成套性差、精度和自动化程度不高;在引进国外先进设备时,消化吸收和自主创新不够,技术开发投入不足,产品缺乏自己的特色;产品结构不合理且调整缓慢,大型设备且技术含量高的设备少,低附加值、低水平的产品多,设备稳定性及耐用性与国际先进产品有差距;精度要求较高的食品加工与包装机械及零部件仍大量依赖国外进口。这与我国食品工业快速发展的需求很不适应。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。