第一节 磷肥

一、世界磷肥生产分布

世界生产磷矿国家主要有美国、中国、摩洛哥、突尼斯和俄罗斯,这5个国家磷矿产量占世界总产量的2/3。摩洛哥磷矿出口量占世界磷矿出口量的1/3。

2000年世界主要国家磷矿产量及出口量(万吨实物)

二、我国磷肥产量和需求量

建国以来,我国磷肥工业经历了从无到有、从小到大的发展过程。50年代发展过磷酸钙,60年代发展钙镁磷肥,80年代后期加快发展重钙、磷铵、氮磷钾、硝酸磷肥等高浓度复肥。现有磷肥企业552家,职工30万人,总资产已达到近500亿元,磷肥生产能力和产量仅次于美国,均居世界第二位。近年来,我国磷肥发展呈现出以下状况:

(1)磷肥产量迅速增加。

1985年磷肥产量只有176万吨P205(下同),1995年达到619万吨。“七五”到“八五”10年间我国磷肥产量平均每年递增13.4%,是世界上发展最快的国家之一。1998年为663万吨,1999年略有下降为655万吨。

(2)产品结构调整见成效。

1990年过磷酸钙、钙镁磷肥产量占磷肥总产量的94.2%,高浓度磷复肥只占5.8%。1999年重钙、磷酸二铵、磷酸一铵、氮磷钾三元复合肥、硝酸磷肥等高浓度磷复肥产量已占磷肥总产量的34%。1990年到1999年高浓度磷复肥产量平均每年递增26.56%。

目前,我国已经陆续建成投产的高浓度磷复肥企业有104家,实物生产能力达1272万吨。其中,磷酸二铵11家,201万吨;磷酸一铵64家,310万吨;三元复合肥27家,520万吨;重钙6家,136万吨;硝酸磷肥两家,105万吨。

(3)生产技术装备水平迅速提高。

从80年代中期以来,我国花了8亿美元,引进了一批(16套)国外先进的高浓度磷复肥生产工艺、技术和关键设备。湿法磷酸分别从6个国家引进了8种生产工艺,建成了规模从500—1000吨装置,磷铵/NPK从5个国家引进了6种生产工艺,建成了规模从100—600吨的生产装置;重钙引进了料浆法和陈化法两种工艺,建成了40万吨、56万吨、80万吨装置;硝酸磷肥引进了世界上最大系列2973吨的冷冻法装置。从而大大缩小了我国与国际先进技术装置水平的差距。

与此同时,高浓度磷复肥生产技术和装置国产化也取得了很大成绩。我国自行开发的料浆法磷铵全部实现了国产化,许多企业不仅达产达标,而且实现产量翻番。重庆涪陵3万吨磷酸一铵已经达到12万吨。山东红日集团将磷铵、硫酸钾和NPK复合肥生产结合起来,实现一体化生产,从而简化了流程,降低了投资和生产成本,产品具有很强的竞争能力。

山东鲁北集团新建成的15—20—30料浆法磷铵和磷石膏硫酸联产水泥的放大装置,已经实现产量翻番。现在,8万吨/年P2O5、12万吨/年P205的传统法磷酸装置和24万吨/年磷铵、20万吨/年NPK装置、28万吨/年硫铁矿制硫酸和40万吨/年硫磺制硫酸装置,从设计到设备和自控仪表都已经实现了国产化。云南磷肥厂正在建设30万吨/年P2O5磷酸、60万吨/年磷铵装置,设备国产化率超过90%以上。以前引进的大中型磷复肥关键设备和备品配件的国产率也已达到90%以上。

近年来,进口的磷复肥平均占磷肥表观消费量的30%,国产磷肥自给率为70%。去年由于农业耕种面积减少5%以上,加上北方大旱,用肥量减少;同时,国家加强宏观调控,组织国内企业以产顶进,进口量大幅度下降。由于国产磷铵和NPK复合肥产量迅速增加,今年进口量还将继续下降。

大量的田间试验和大面积农作物种植实践证明,我国生产的各种磷复肥,在有效养分相同的条件下,其肥效与进口产品是一样的。几十年历史,企业知名度和产品品牌没有进口产品响,加上农资市场不规范,国产磷复肥的肥效往往没有被广大农民认识。由于上述原因,目前国产DAP市场售价比进口DAP每吨便宜200元,国产NPK比进口NPK每吨便宜400元—600元,使国产磷复肥在市场竞争中处于不利位置。另一方面也说明,国产磷复肥与进口产品相比确实是物美价廉。希望商家与企业一起加强国产磷复肥的宣传,让广大农民在使用国产磷复肥中尝到甜头,得到实惠。

针对上述现状,有关部门对于磷复肥未来的发展趋势作出了如下预测:

2005年我国磷肥需求量将达到1015万吨左右;预计我国磷肥产量将达到850万吨左右,其中高浓度磷复肥占有45%左右,磷肥自给率将从目前的70%上升到80%以上。

鉴于我国氮肥已基本满足农业的需要,钾肥受资源限制,而我国具有发展磷肥的资源优势,2005年至2015年发展高浓度磷复肥是化肥工业发展的重点。

未来十年中国磷肥工业的基本战略是:主要立足于现有的高浓度磷复肥企业,继续进行产品结构和原料结构的调整,根据区域经济优化的原则,继续贯彻“矿肥结合”、“酸肥结合”的发展方针,用高新技术改造传统产业,加快高浓度磷复肥的发展。

今后的发展重点是:以云南、贵州、湖北、江西、安徽、甘肃等磷硫资源优势地区,将对现有企业进行技术改造和扩建,充分利用老厂条件,走规模化经营的发展道路。

三、我国磷肥工业的预测

(一)磷肥需求预测

根据有关部门预测,2005年我国磷肥需求量将达到1050万吨左右;预计我国磷肥产量将达到850万吨左右,其中高浓度磷复肥占45%左右,磷肥自给率将从目前的70%上升到80%以上。值得注意的是,自1995年以来,我国磷肥的消费量基本稳定在900万吨左右。2005年以后我国也将像西方发达国家一样,磷肥消费将进入稳定增长时期。

(二)“十五”期间高浓度磷复肥是化肥工业发展的重点

鉴于我国氮肥已基本满足农业的需要,钾肥受资源限制,而我国具有发展磷肥的资源优势,2005年至2015年发展高浓度磷复肥是化肥工业发展的重点。

(三)基本战略

我国磷肥工业发展将主要立足于现在的高浓度磷复肥企业,继续进行产品结构和原料结构的调整,根据区域经济优化的原则,继续贯彻“矿肥结合”、“酸肥结合”的发展方针,用高新技术改造传统产业,加快高浓度磷复肥的发展。为迎接加入WTO所面临的挑战,要以大力提高高浓度磷复肥产品的国际竞争力为目标,促进企业资产重组,提高产业集中度,使磷复肥 行业 区域结构、企业结构和产品结构等方面更趋于合理。

(四)磷肥工业将突出产业结构调整

我国磷肥工业的发展,将继续坚持发展高浓度磷复肥的方针,加快产业结构调整以及区域的优化布局。立足于国内、国际两个市场,两种资源,在尽量避免国际贸易风险的前提下,适当从国际市场采购硫磺和合成氨,逐步调整磷肥工业的原料结构。将坚持“抓大放小”的方针,集中力量培育和扶持大中型磷复肥企业(集团)的发展,盘活存量,提高企业的集中度。

(五)加强现有大中型优势企业技术改造和扩建是今后发展的重点

在充分发挥现有大中型装置生产能力的基础上,将对云南、贵州、湖北、江西、安徽、甘肃等磷硫资源优势地区的现有企业进行技术改造和扩建,充分利用老厂条件,走规模化经营的发展道路。如云磷、云峰、红河、大黄磷、宏福、大峪口、贵溪、铜陵等现有骨干企业都在进行改扩建工作,调整产品结构,提高产品产量,降低成本,不断提高竞争能力和经济效益。

(六)促进云、贵磷肥基地建设

为将云、贵磷资源优势早日变成产业优势,国家和云南、贵州两省将在条件具备进进行云、贵磷肥基地建设。现在应做好前期工作,筹集资金,欢迎国内外有远见的公司投资,争取云、贵基地建设早日启动。

(七)联合农科部门(包括农业三站)、商业部门建立生产、营销、农化服务一体化的运营体系。

第二节 钾肥

一、世界钾肥生产分布

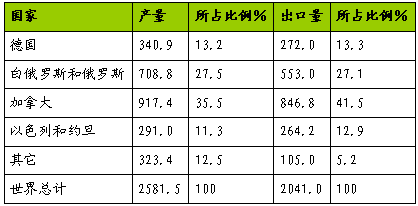

钾肥的生产主要集中在少数几个有钾矿的国家。2000年,德国、白俄罗斯、俄罗斯、加拿大、以色列和约旦等六个国家的钾肥产量占世界总产量的87.5%,出口占世界钾肥总出口量的94.8%。

2000年世界钾肥主要生产国钾肥产量及出口量(万吨K2O)

钾肥是三大化肥品种之一,是农作物生长必需的肥料。世界上钾盐中的96%为氯化钾,而钾盐的95%用作肥料。钾肥 行业 是目前农业经济中不可替代的基础产业。

世界现已探明的可经济开采的钾盐工业储量约为200亿吨氯化钾,资源量超过1400亿吨氧化钾。然而,钾资源的分布极不均匀,加拿大和前苏联的钾资源储量总和超过世界总储量的50%以上,资源量占世界总量的80%。其中,加拿大钾资源量占世界总量的2/3,美国也拥有一定量的钾资源。世界其他有一定资源的国家还包括法国、德国、英国、西班牙、以色列、约旦、亚洲的泰国及中国。

世界钾盐资源主要分布

作为钾肥原料的钾资源在世界的分布极不均匀,大多数国家均缺少钾资源,其钾肥消费必须依靠进口,因此世界钾肥的进出口量在总产量中占有相当的份额,有资料表明,世界的钾肥进出口量一直占钾肥生产总量的70%以上。

从上个世纪70年代至今,世界钾肥工业一直呈供大于求的局面。2001世界各地的钾肥产量为2293万吨,主要的生产国有加拿大、独联体、以色列、德国和美国。

目前在以上的生产厂商中北美的生产能力仅发挥了64%、IPC的生产能力仅发挥了65%、欧洲的生产能力发挥了85%。

世界钾肥的消费主要集中在亚洲、南北美洲及西欧。中国、印度、日本、法国、德国、独联体、英国及美国都是钾肥的主要消费国。其中美国是世界最大的钾肥消费国,其钾肥消费量占世界总消费量的1/4,中国是第二大消费国,钾肥消费量占世界12%,巴西居第3位,占10%。

在世界钾肥的供需平衡中:亚洲缺钾最严重,北美洲、前苏联及西欧钾肥除满足自己需求外还有大量剩余。

在中国的化肥工业中以氮肥生产发展最快,其产量已能自给;磷肥生产次之,年产量接近2000万吨;钾肥生产发展最慢。中国的耕地是世界上严重缺钾地区,长江以南地区及华东普遍需要施用钾肥。但是,中国钾资源却非常贫乏,国内钾肥产量很低,钾肥自给率低于10%,远远不能满足农业生产的需要。中国钾肥消费主要依赖于进口。为了解决农业对钾肥的需求矛盾,国家每年需要花费外汇大量进口钾肥。

由于国产钾肥的产量太低,现在的国内钾肥市场价格完全受国际钾肥市场控制。值得注意的是,随着我国钾肥进口量的增加,钾肥进口价格也在逐年上升。如果国产钾肥产量再没有较大程度的增加,我国每年为进口钾肥将继续多支出上千万美元的外汇,农业生产成本也将增加。而国际市场钾肥价格的波动,也给中国农业经济发展造成很大的风险和压力。尽管国内钾肥产量短期内不能完全满足我国农业的需求,但增加国内钾肥产量,可以相对影响进口钾肥的价格。因此大力发展国产钾肥十分重要。

二、我国钾肥需求量

钾肥属于资源性产品,随着我国农业的发展,未来几年钾肥需求还有较大增长:2003年我国产量折纯约164.5万吨,而消费量折纯达到517.6万吨,预计2005年我国钾肥需求量约为700万吨。同时,我国钾肥资源多分布于环境恶劣的运输、水、电等配套设施不足的地区,造成钾肥大规模扩产的能力有限,我国钾肥资源长期供需矛盾较为突出。

目前我国实际施钾水平远低于发达国家及国内实际需求水平:

近几年全国土地氮、磷、钾施用的比例平均为: 1∶0.30∶0.10

发达国家土地氮、磷、钾施用的比例平均为:1∶0.42∶0.42

国家农业部对氮、磷、钾施用比例要求:1: 0.43∶0.30

我国土地氮、磷、钾的施用实际需要比例量为:1∶0.40∶0.35

随着国家农业经济的不断发展,农业生产对钾肥的需求量越来越大。近年来进口钾肥量呈上升趋势,目前我国钾肥消费量和进口量均位居全球第二位。目前我国年需钾肥600万吨左右,预计到2005年我国年需钾肥700万吨左右,2010年钾肥的年需求将在850万吨左右。国内钾肥 行业 发展空间巨大。

开发西部盐湖钾资源,加速发展我国的钾肥工业,对振兴和繁荣中西部经济,实施中央发展中西部经济的战略转移,带动西部经济发展及柴达木盆地石油、天然气、盐湖资源的综合利用,发展市场急需的高附加值产品,缓解国内钾肥供需矛盾及支援农业具有重要作用。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。