一、世界氮肥生产状况

氮肥世界上99%的氮肥生产是以合成氨为原料。由于经济、技术和环保等因素的影响,世界上3/4的合成氨原料使用天然气。但是,化肥用天然气在天然气产量中只占很小比例。合成氨和甲醇只占天然气消费量的5%。更多的天然气用在发电和供热上,而且这方面价格提高较快。

60年代,世界上一些发达国家如西欧、北美和日本等扩大了他们的氮肥生产能力。70年代和80年代早期,新建厂主要集中在天然气丰富的地区如前苏联、加勒比海、近东以及一些化肥消费大国如中国、印度、印尼和巴基斯坦等。80年代,2/3的尿素新增能力集中在东南亚地区,该地区的尿素生产能力由3300万吨N增长到5100万吨N,印度、中国和印尼占增量的绝大部分。

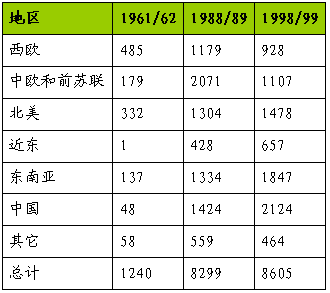

世界主要地区氮肥产量(万吨N)

尿素是主要的氮肥品种,尤其是亚洲。从1973/74到1998/99,尿素在世界氮肥消费中的比例由25%上升到了50%左右。

二、国内外尿素市场现状

尿素含氮量高达46%,是含氮量最高的一种优质化肥,深受农民的喜爱,为我国的粮食生产和农业发展做出了巨大贡献。在农业上,尿素的使用可分为两种情况:一是被农民直接施用于大田中,为作物生长提供营养;二是被复合肥厂家作为氮素的来源,用来加工复合肥。尿素除广泛用于农业生产上,在工业上也有不少用途,如用于生产脲醛树脂、三聚氰胺等,广泛应用于人造板、树脂、塑料、涂料、医药、饲料等众多 行业 。在世界上,约有90%的尿素用于农业,10%的尿素用于工业。在我国,目前基本上也是这个比例,但由于我国正处在经济的高速发展时期,对工业尿素的用量不断增加,其所占比例还将不断上升。

(一)世界尿素市场现状

世界上80%以上的尿素产量都是以天然气为原料,尿素厂家主要集中在中东、前苏联、印度尼西亚等有天然气优势的地区,而原来尿素产量较大的国家如美国、日本等,由于天然气价格高涨且供应紧张,生产受到了很大影响,日本甚至已全部停止尿素生产,所需要的尿素完全依赖于进口。目前全世界的尿素生产能力为1.38亿吨,2003年实际尿素产量为1.17亿吨,占产能的85%。2003年全球的尿素需求总量为1.14亿吨(其中用于肥料用的尿素消费量超过1.02亿吨,用于工业尿素的消费量为1100万吨),占生产量的97.4%,也就是说产销基本平衡。

世界各地区尿素生产装置和能力分布情况

(二)世界尿素需求预测

据世界肥料协会 分析 ,到2013年,世界尿素产能将达到1.78亿吨,也就是说比现在增加4000万吨,年平均增长率为2.9%。主要增加地区为具有天然气资源优势的地区,如中东预计将新建尿素装置总能力1270万吨,这些新装置将建在卡塔尔、沙特阿拉伯、阿曼、伊朗等国,新建装置所产尿素主要用于出口。另外,亚洲的东亚和东南亚将新增尿素能力1600万吨,非洲将增加尿素生产能力550万吨,这些新建装置所增加的产量主要在本地消化,因为这些地区的需求量也在不断增加。

至于需求方面,据世界肥料协会预测,今后10年内全球尿素需求的年平均增长率为2.4%(其中肥料用尿素的年增长率为2.4%,工业尿素年增长率为2.1%),明显高于磷酸二铵等其他主要化肥品种的增长率。到2013年时,全球尿素需求量预计将达到1.45亿吨。其中东亚地区增加量是最多的,将增加1220万吨,主要是在中国,另外韩国和日本对工业尿素的需求量也有所提高。南亚地区年需求量将较目前增加450万吨,主要是印度、巴基斯坦和孟加拉国对尿素需求量提高。东南亚地区2013年尿素需求量较目前将增加230万吨,该地区主要消费量为印度尼西亚、泰国、越南和菲律宾。北美地区2013年尿素年需求量较目前将增加210万吨,主要是在美国。

今后10年内,世界尿素产能的年平均增长速度为2.9%,按其发挥85%的能力计算,则相当于尿素产量的年增长速度为2.9%×85%=2.456%,这同尿素需求的年增长速度2.4%基本差不多。也就是说,世界尿素产量增加的速度基本等于需求增加的速度,目前这种产销平衡的基本格局还将得以继续维持。而在2005年—2007年,由于新建尿素装置还在建设中,未能完全投入使用,同时由于国际油价及天然气价格过高影响尿素生产,在这3年中,国际尿素市场还会出现供应相对偏紧的局面。而随后随着尿素新建装置的陆续建成投产,这种局面将会得到改善。

(三)国内尿素市场现状

我国是世界上最大的尿素生产国和消费国,产量约占世界总产量的31%,消费量约占世界总消费量的29.7%。2001年我国的尿素总产量为3163万吨,2002年为3481万吨,2003年为3634万吨,2004年预计将达到4000万吨,近4年的年平均增长率为6.6%。

2001年我国的尿素消费量是3036万吨,2002年是3520万吨,2003年3376万吨,2004年预计将达到3800万吨,近4年的年平均增长率为6.3%。

综观近9年来的尿素价格走势,基本上是呈“U”字形。从1997年后尿素价格一直呈下跌之势,主要原因是粮食价格不断下降,农民购买力降低,另外1997年时尿素大量进口,也对市场造成了不利影响。

尿素价格基本上在2000年见底,2002年后进入了快速上涨阶段,特别是2004年的上涨幅度很大,与2003年相比,涨幅达到了21.5%,目前的尿素价格已基本上恢复到了1996年时的水平。主要原因为近几年来,国家对“三农”问题高度重视,对农民种田实行直接补贴,对粮食实行最低保护价收购,同时减免了农业税收,大大提高了农民的种田积极性。另外,煤炭等原材料价格大幅上涨、尿素生产成本增加也是尿素价格上涨的一个重要原因。

(四)国内尿素需求预测

农用尿素方面。随着我国人口的不断增加,对粮食的需求量也在不断增加,而从国家安全角度考虑,我国绝大多数粮食供给都只能依赖于国内解决,而不能依赖进口,要增加粮食产量,就必须增加化肥施用量。据有关资料统计,化肥对增加粮食产量的贡献率在40%以上。尿素是化肥中最主要的一个化肥品种,占我国氮肥使用量的60%以上,而且随着碳铵使用量的不断减少,这个比例还在不断增加。据有关专家 分析 预测,近5年来我国农业尿素的需求量每年都将以5%以上的速度增长。

工业尿素方面。目前我国工业尿素使用量最大的 行业 是人造板 行业 。由于我国建筑装修、家具业快速发展,我国人造板业发展迅速。据国家林业局统计,1997年我国的人造板产量是1648万立方米,2000年是2001万立方米,2001年是2110万立方米, 2002年则已高达2930万立方米,比1997年增长了77.78%。目前我国人造板产量居世界第二位,仅次于美国。据了解,每生产1立方米人造板约需要尿素70公斤。按我国年产3000万立米方人造板计算,则年需尿素210万吨。未来相当长一段时间我国人造板 行业 仍将保持快速发展,因为目前我国人造板人均年消费量仅为0.014立方米,仅相当世界平均水平0.024立方米的58%。据有关专家预测,2005年我国人造板消耗量将达到2200—2800万立方米,2015年将达到3300—4500万立方米,这样导致对工业尿素的用量也将进一步增大。

工业尿素使用量第二大的 行业 为三聚氰胺 行业 。三聚氰胺是一种重要的有机化工原料,用于处理耐湿性板材、低压和高压层压贴面板、涂料树脂(油漆)、模塑具(餐具),以及处理纸和织物用树脂、混凝土超级增塑剂、弹性聚氨酯泡沫等,在涂料、木材加工、建材、模塑具、造纸、皮革、纺织等 行业 广泛应用。三聚氰胺用途广,市场需求大,价格高,经济效益好,近几年在我国发展非常迅猛,以20%以上的高速度增长。三聚氰胺采用尿素聚合而成,每吨三聚氰胺约耗尿素3.8吨。目前我国有61个三聚氰胺生产厂,总生产能力约24.6万吨,实际年产量约20万吨。另外还有四川川化、河南中原、福建三明、四川美丰、广东番禺、海南东方等企业都在兴建或扩建三聚氰胺项目,到2006年,我国将增加三聚氰胺产能9.5万吨/年,这些肯定将大大增加对尿素的需求。

塑料、涂料、油漆、医药及反刍动物饲料等 行业 对工业尿素的用量虽不是很大,但也都保持较高速度的增长。

总体来看,近几年我国工业尿素的用量都将保持10%的快速增长,工业尿素在尿素总销量中所占的比例将越来越大。

(五)影响尿素价格的主要因素及预测

1、粮食价格。尿素价格与粮食价格息息相关,有专家曾专门过 研究 化肥价格与粮食价格的关系,得出的结论是,当粮食的平均价格为0.5元/500g时,尿素零售价的合理价位为1281—1379元/吨,当粮食平均价格为0.7元/500g时,尿素价位为1792—1932元/吨。应该说,国家对粮食实行最低保护价收购的政策将对尿素价格起到强有力的支撑作用。

2、政策因素。化肥主要用于农业生产,化肥价格过高,将增加农民的种植成本,影响农民的种田积极性,进而对农业生产产生影响,因而在化肥价格过高或者上涨速度过快时,为保护农民利益,政府部门将采取干预措施。而尿素作为施用量最大的化肥品种,更成为政府干预的“重中之重”,这在2004年以来表现得尤为突出,所以尿素价格受政策面的影响是比较大的。

3、生产成本。目前我国尿素生产有三种方式,62%是以煤为原料、22%以天然气为原料、16%以油为原料,但不管以何种方式生产,原材料成本都占其生产成本的60%以上。所以原材料价格的高低及供应状况将对尿素生产成本乃至尿素价格产生明显影响。

4、国际尿素价格高低。我国作为世界上最大的尿素生产国和消费国,同时也是国际上一个重要的尿素出口大国,我国的尿素市场越来越与国际尿素市场联系在一起,国际尿素价格的高低将对我国国内市场产生明显的影响。

综合各种因素 分析 ,可以做出基本判断:如果市场环境没有发生大的变化,尿素出厂价的合理区间为1350—1800元/吨,市场批发价的合理区间为1400—1900元/吨,市场零售价的合理区间为1450—2000元/吨。

三、2004中国尿素产量

2004年11月份中国尿素总产量为1,708,400吨,比9月份上涨了1.0%,比200 3年同期上涨了5%。产量最高的企业是:山东德齐龙化工67,954吨,宁夏石化47, 500吨,山东肥城42,000吨,分别占本月总产量的3.98%、2.78%、2.46%。与去年同期相比,山东德齐龙和宁厦石化有大幅度上涨,涨幅分别为99.2%和蔼22.7%。 2004年1-11月份,中国累计尿素总产量17,547,000吨,比2003年同期增长了 12%。

四、2004年氯化铵现状

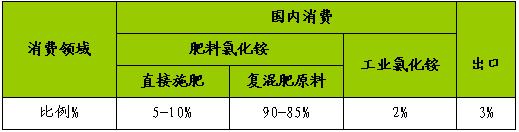

当前我国的氯化铵消费结构

我国氯化铵的出口近年来在12-15万吨/年左右,其中工业氯化铵约4-5万吨/年。

在我国,95%以上的氯化铵作为氮肥施用,少量用于工业原料。近年来工业氯化铵价格较高,出口占50-60%,部分企业都有扩建工业氯化铵能力的打算,但由于国内外对工业氯化铵的总需求数量有限,不可能超过国内产量的5%,因此,氯化铵的市场主要集中在氮肥领域。

从氯化铵肥料的使用讲,一是直接施肥,二是作复混肥的原料。当前我国只有不到10%的农用氯化铵直接施肥。其余都销售给复混肥厂作原料。

形成如此消费结构,一是我国复混肥的生产工艺主要是蒸汽团粒法,相比于氮肥其他品种如尿素作氮源,氯化铵为粉状,具有造粒性能好,此外,部分农村市场需求中低浓度的复混肥,等氮量价格低于尿素等优点,因此,氯化铵得到广泛应用;二是相比于尿素呈粒状,氯化铵为粉状产品本,身外观性能差,且氯化铵生产企业没有在直接施肥领域作更多的宣传推广工作,因此氯化铵直接施肥量比例较低。

以上消费结构,在2000年以前我国复混肥以蒸汽团粒法为主的市场状况下,基本保证了氯化铵的市场平稳。但2001年氯化铵的价格大幅度下滑,而同期尿素、碳铵等氮肥产品价格呈上涨之势,说明如此消费结构有其不合理之处。

五、2005尿素市场预测

综合各种因素 分析 ,2005年的尿素市场仍可谨慎看好,特别是上半年,市场局面预计将会更好一些,下半年的不明朗因素则相对多一些。总体而言,2005年的尿素市场预计会呈现以下四个方面的特点:

1、价格仍将在高位运行。2005年的尿素价格预计仍将在高位运行,主要基于以下两个方面的原因:一是粮食价格支撑。尿素价格与粮食价格息息相关,有专家曾专门 研究 化肥价格与粮食价格的关系,得出的结论是,当粮食的平均价格为0.5元/500g时,尿素零售价的合理价位为1281—1379元/吨,当粮食平均价格为0.7元/500g时,尿素价位为1792—1932元/吨。由于国家高度重视“三农”问题,对粮食继续实行最低保护价收购,2005年粮食价格仍将保持较高价位,这将对尿素价格形成明显支撑。二是尿素生产成本居高不下。我国大多数尿素企业都是以煤为原料,其次为天然气,再次为石油,从现在的各种迹象看,2005年这三种原材料的供应紧张状况不可能得到根本性好转,有些原材料的价格可能还会进一步上涨,使得尿素的生产成本居高不下。

2、产销量将进一步增加。2005年我国的尿素产量仍将保持一定幅度的增加,主要有两个方面的原因:一是有原料优势的地区纷纷新建尿素装置。例如有着丰富优质化肥煤资源的山西省晋城市,目前已建成3套“1830”和一套“813”大化肥项目,形成了年产103万吨尿素的生产能力,另外还有兰花“1830”、天脊“4060”、晋丰“3652”等3个尿素项目正在加紧建设中,到2005年底,晋城市可形成245万吨/年的尿素生产能力,成为全国一个重要的高浓度氮肥基地。其他如新疆、宁夏、四川、重庆、海南等具有天然气优势的地区也在纷纷新上尿素装置,新增的尿素产量至少在百万吨以上。二是由于目前尿素价格高,利润比较可观,现有的尿素生产企业都会开足马力加紧生产,产量只会增加不会下降。从需求方面看,由于国家高度重视粮食生产,并且有很多具体的措施扶持农业发展,2005年农业尿素方面的需求量预计会保持5%以上的速度增长。工业尿素方面的需求增长速度估计还会更大些,预计将达到10%以上,因为随着我国经济的高速发展,工业尿素的许多下游 行业 如三聚氰胺、胶合板、精细化工等 行业 均处在快速发展中,对尿素的需求量不断增加。

3、尿素出口可能会受到比较大的抑制。 日前由财政部等部委联合发出通知,从2005年1月1日起,我国出口尿素将加收260元/吨的暂定关税。也就是说,从2005年1月1日起,尿素出口不仅不能退税,还要加收260元/吨的关税,这将对我国的尿素出口起到明显的抑制作用。目前我国尿素出口的离岸价大约为1800元/吨,减去260元/吨后,只相当于1540元/吨,明显低于国内价格,出口明显不合算。所以除非2005年国际尿素价格出现大幅上涨行情,与国内尿素价格的差距拉得非常大,否则在正常情况下,2005年我国的尿素出口将萎缩得相当厉害。

4、大颗粒尿素将越来越受到市场的青睐。大颗粒尿素具有结构致密、强度高、流动性好的特点,并且有一定的缓释性,其肥效一般高于普遍颗粒尿素10%,另外大颗粒尿素作为基本单质肥,可以与大颗粒磷肥、钾肥相配,形成不同比例的掺混肥(BB肥)。但前些年,大颗粒尿素并不为消费者所熟悉,大颗粒尿素同普通颗粒尿素的价格差不多,高的话也不过20元/吨左右。2004年下半年,这种状况有了明显改变,大颗粒尿素价格一般比普通颗粒尿素高40元/吨左右,个别地区甚至高达100元/吨左右。预计2005年这种势头仍将保持下去,大颗粒尿素将越来越受到消费者的喜爱。

另外,2005年的尿素市场还有三点值得密切关注:一是政策因素。化肥是粮食的“粮食”,与农业生产息息相关,国家对化肥 行业 的扶持力度非常大,同时调控力度也非常大,一直是政策性非常强的一个产品。尿素作为化肥中的龙头品种,更是成为各级物价部门的重点调控对象。所以,国家及各级政府部门制订的有关尿素方面的政策特别是价格方面的政策,一定要密切加以关注。二是原材料供应及价格状况。尿素是种典型的高消耗产品,不管是以煤为原料还是以天然气为原料还是以油为原料,原材料成本占其总生产成本的60%以上,所以一定要密切关注原材料供应状况及其价格变化情况。三是其他化肥产品的市场状况。尿素是化肥中的龙头,过去一般是其他化肥品种跟着尿素走,尿素价格上涨,其他化肥品种随后也出现上涨,尿素价格下跌,其他化肥品种随后也出现下跌。但这种状况在2004年11、12月份的时候出现了变化,当时尿素价格呈现一种见顶略有回落的走势,而不少化肥品种如磷酸一铵、磷酸二铵、钾肥、复合肥等却还在顽强地往上涨。化肥市场中各个品种之间的价格是相互影响的,其他化肥品种的上涨将延缓或者阻碍尿素价格的下跌特别是大幅往下跌,所以其他化肥品种的市场状况也值得密切关注。

六、氮肥格局展望

随着国家退耕还林还草,改善生态环境战略的实施;农村经济结构的调整,种粮面积的减少……不少媒介曾经预测:今后化肥用量将会减少,企业面临生存压力。然而,让人始料不及的是:这个预测落空了,化肥销量不仅没有减少,反而增加了!

今年上半年,国内共生产尿素1870万吨(折纯),同比增长11.35%;生产DAP120万吨,同比增长32.9%,销量同比增长29.0%;生产三元复合肥442万吨,同比增长6.9%,销量同比增长6.9%,其它化肥品种也一路飘红。被一些人错误认为是“夕阳产业”的氮肥产品今年产销两旺,显示出强劲的生命力。

有人把它归结为今年雨水好,老天帮忙的缘故。可是如果没有客观存在的内在需要,农业用不了这么多的肥,即使风调雨顺,外在条件再好,又有何用!化肥销量的增长,不是老天帮忙的结果,而是化肥市场的内在需要。

这种日渐增长的化肥销量,正反映了实施农业经济结构调整,进行生态环境建设后,化肥市场出现的此消彼长、不断扩张新的需求变化。这种变化将展示三种发展趋势:

(一)种粮面积的减少,不等于化肥销量的萎缩

由于农业经济结构的调整,经济作物种植面积的扩大,种粮面积缩小,因此如何提高单位面积粮食产量,也就成为解决不断增长的人口压力的当务之急。增加化肥投入量,提高粮食产量,也必将成为发展趋势。在这种情况下,化肥单位面积的施用量不仅不会减少,反而还会增加。目前世界一些发达国家每公顷耕地化肥的施用量,韩国为526千克,日本为386千克,以色列为341千克,英国为320千克,而我国只有290千克。如果按国际通行的方法严格统计的话,再扣除我国复种面积的施肥量,实际上,我国化肥施用量仅为186千克,处于世界中下水平。面对越来越多的人口压力,我们要想利用世界7%的耕地,养活占世界22%的人口,不依靠化肥,还能靠什么!

(二)经济作物面积的扩大,不意味着化肥使用量的减少,相反,增加了化肥的消费量

塑料温棚种植面积达到了100万亩,正以每年10%的速度增长。由于经济作物能给农民带来更大的收入,也使农民对化肥投入不再吝啬,按照经济作物用肥量是粮食作物用肥量1.2~2倍、果蔬用肥量是粮食的1.3倍计,加上塑料温棚复种面积增加的2~3倍的施肥量,化肥的潜在市场将会大大扩展。

据中科院南京土壤所 研究 表明:辣椒吸收的氮、磷养分,五分之三来自肥料;茄子吸收的氮、钾养分,有一半来自肥料;西红柿需要的养分有近一半来自肥料……农民要想取得更大的经济利益,不增加化肥投入,别无选择。

(三)生态环境建设,为化肥工业特别是氮肥工业的发展提供了广阔的市场空间

未来,我国生态环境建设任务非常艰巨,特别是国家最近批准的“六大林业工程”建设项目的实施,为化肥产品提供了巨大的商机,仅农业部提出2005年需要增加化肥354万吨;牧业领域,还有约170万平方公里的严重退化草场需要治理,草场恢复性建设已摆上了议事日程;各地实施的退耕还林还草,封山育林工程,也使蓄牧业“圈养”被“逼上梁山”,也将着手人工草场建设;大中城市人均绿化面积在逐年提高,正以每年3万平方公里的面积增长。尤其值得注意的是:目前,各地生态林、水果林、速生林的建设方兴未艾,已成为发展趋势……这都需要大量的化肥投入。以氮为主要元素的氮肥产品,承担着促使枝叶生长的独特职能。迎来如此浩大的生态建设工程,自然有了更大的用武之地。

实际上,化肥运用于林草业大有作为,但是目前我国林牧业的生产,尤其是民间营造的林草基本处于“天生天长”的自然循环状态,林草对养分的需求主要靠土地自然供给,即使使用化肥也投入很少,与西方发达国家如英国,每公顷人工草地施用化肥320千克相比,差距非常大。这种有限的养分供给,与日益增长的林牧业发展,形成了尖锐的矛盾,致使占我国国土面积13.4%的森林和70%以上的草地所产出的林草,长期处于低水平供给,面对并不算“滥砍滥伐、过度放牧”的需求,却显得捉襟见肘,不堪负重。如果施用化肥,那将是另一番情景。

国家有关部门预测:2005年,我国需要化肥4400万吨(折纯,下同),国内达到的产量仅为3555万吨,还有845万吨的缺口,需要进口解决。如果考虑到现实存在的潜在市场,实际的用肥量将远远超过这个数字.这也是这些年看似化肥市场萎缩,又不断反弹,接连出现亮点的原因所在。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。