一、钢材消费需求超常高速增长

国民经济发展的良好势头,尤其是固定资产投资和机电产品出口的快速增长,有力地拉动了国内钢材消费需求超常高速增长。

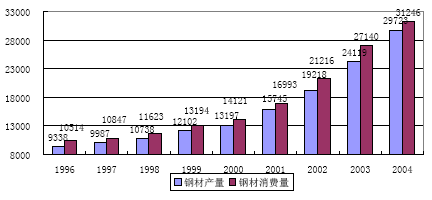

1996-2004年国内钢材产量和表观消费量

单位:万吨

国民经济发展的良好势头拉动了国内钢材消费需求持续稳定的高速增长。尤其是固定资产投资的快速增长,有力地拉动了国内建筑用钢材消费需求超常增长。工业增加值和机电产品出口的大幅度增长也拉动了国内生产用钢材消费需求高速增长。

国内建筑用钢材需求增长速度取决於固定资产投资增长速度的大小。固定资产投资的高速增长,建筑用钢材消费需求也高速增长。因消费水平提高,建筑中的钢结构逐步增多,板材和管材在建筑中的消费高速增长。尤其是更新改造增长39.2%,高於基本建设的增速9.5个百分点,更新改造的特点是土建的比重较小,设备制造量的比重较大,设备制造大量耗用板材,因此用於固定资产投资的板材消费量也快速增长。近两年固定资产投资消费钢材的强度增加,主要表现在消费板材上。建筑用钢材的消费增长速度应不低於固定资产投资的增长速度。根据上半年全社会固定资产投资的增长速度 31.l%,国有及其他经济类型固定资产投资(不含房地产中的集体和个体投资)增长 32.8%。由此推算建筑用钢材的需求增长速度大约也在25%以上,有可能达到30%。

国内生产用钢材需求增长速度则受工业增加值和出口值的增长速度的直接影响。全国国有工业企业和年销售收入在500万元以上的非国有企业完成工业增加值增长 16.2%。其中:轻工业增长13.9%;重工业增长17.8%。一些消费钢材为主的工业产品的产量的增长大都在20%以上。l-5月,机电产品出口额占我国出口总额的比重为50.6%,增长42.1%,其中机械及设备出口同比增长51.7%。上半年,工业企业实现出口交货值增长29.4%。其中电气机械及器材制造业出口交货值增长大约30%。集装箱出口72.91万个,同比增长91.9%,多消耗钢材大约58万吨。由此推算生产用钢材的需求增长速度也在18%以上。

综合考虑,钢材的总需求增长速度应在22%左右。

固定资产投资资金来源均呈快速增长态势,资金到位情况很好,增长47.4%,并且新开工规模迅速扩大,为全年的固定资产投资稳定快速增长打下了良好基础。全年的固定资产投资增长速度肯定会高於预期,也会高於上年。2002年l-9月,全社会固定资产投资25838亿元,增长21.8%。2002年全年为43202亿元,增长16.l%。2002年1-11月,国有及其他经济类型固定资产投资(不含房地产中的集体和个体投资)完成26118亿元,同比增长率为23.4%,2002年全年为31020亿元,增长17.0%。因此,2003年全年的全社会固定资产投资和国有及其他经济类型固定资产投资(不含房地产中的集体和个体投资)的增长速度有可能都超过20%。全年建筑用钢材消费需求的增长速度有可能达到或超过20%。

据上半年工业增加值和出口值的高增长发展态势,全年的工业增加值和出口值的增长会高於上年。全年生产用钢材需求增长速度有可能达到或超过15%。

综合考虑,全年钢材的总需求增长速度不会低於15%,很有可能达到18%。

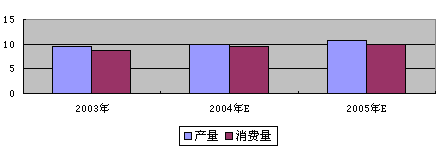

03-05年全球钢铁产量与消费量的比较(单位:亿吨)

二、进口资源超常增长,过量

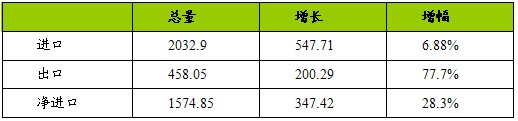

钢材进口量激增,出口量高速增长,净进口量增长57.8%。板材净进口量增长70.84%。钢坯的进口量大幅度下降,出口更增长。

钢材和钢坯的合计进口量增长,进口2032.9万吨,同比增加547.71万吨,增长 36.88%。出口458.05万吨,同比增加200.29万吨,增长77.7%。净进口1574.85万吨,同比增加347.42万吨,增长28.3%。

2004年钢材和钢坯合计进出口量

钢材的净进口量超常增长。进口量激增,进口1849.78万吨,同比增加678.12万吨,增长率为57.88%。钢材出口高速增长,出口352.49万吨,同比增加129.7万吨,增长率为58.22%。净进口量大幅度增长。净进口1497.29万吨,同比增加548.42万吨,增长率为57.8%。板材进口量大幅度增长,进口1664.55万吨,增加663.19万吨,增长 66.23%。

钢坯的净进口量大幅度下降。进口183.12万吨,同比减少130.41万吨,下降 41.59%。出口105.56万吨,同比增加70.59万吨,增长201.86%。净进口77.56万吨,同比减少201.0万吨,下降72.16%。其中:普方坯进口大幅度下降,出口增长。进口30.76 万吨,同比减少93.57万吨,下降75.26%。出口22.73万吨,同比增加12.94万吨,增长 132.14%。净进口8.03万吨。普板坯进口增加,出口增加。进口136.47万吨,同比增加 2.75万吨,增长2.06%。出口73.46万吨,同比增加56.28万吨,增长327.48%。净进口 63.01万吨。

在钢材大品种中,所有钢材品种进口量都是增长的,只有无缝管的进口量是下降的。进口增量最多主要品种为:热薄板增加211万吨;镀锌板增加128万吨;中板增加 113万吨;冷薄板增加134万吨;不锈钢板增加26万吨;镀锡板增加11万吨。

钢材出口量高速增长的同时,其出口的品种结构也有了可喜的变化,普通型、棒、线材成为出口量最多的品种,并且普通棒、线材是净出口的品种。普通型、棒、线材出口量为123.63万吨,同比增加61.15万吨,增长97.87%,占出口总量的比例为 35.07%,同比提高7.03个百分点。但占其生产量的比例为2.28%。无缝管是出口品种中占其生产量的比例最高的品种,所占比例为7.7%。板材的所占比例为2.16%。

三、国产资源增长适度

钢材消费的超常高速增长拉动了钢铁生产快速增长。生铁产量为9512.63万吨,同比增产1449.67万吨,增长率为17.98%。钢产量10314.77万吨,同比增产1791.17万吨,增长率为21.01%。成品钢材产量为10895.65万吨,同比增产1615.5万吨,增长率为 17.41%。其中:重轨产量为61.58万吨,同比减产11.52万吨,下降率为15.76%;大型材产量为155.35万吨,同比增产20.96万吨,增长率为15.6%;中型材产量为337.11万吨,同比增产10.41万吨,增长率为3.19%;小型材产量为3047.53万吨,同比增产470.67万吨,增长率为18.27%;优型材产量为668.1万吨,同比增产123.01万吨,增长率为 22.57%;线材产量为1885.8万吨,同比增产168.41万吨,增长率为9.8l%;中厚板产量为1565.5万吨,同比增产310.03万吨,增长率为24.69%;薄板产量为1163.92万吨,同比增产71.59万吨,增长率为6.55%;窄带钢产量为950.67万吨,同比增产298.65万吨,增长率为45.8%;硅钢片产量为91.32万吨,同比增产4.36万吨,增长率为5.01%;无缝管产量为330.43万吨,同比增产19.59万吨,增长率为6.3%。

四、我国钢材生产的品种结构仍以建筑用钢材为主

我国生产的钢材品种结构仍以普通型、棒、线材为主,但结构调整进展明显。普通型材、棒材和线材的产量在总产量中的比重下降,板材产量的比重上升。普通型材、棒材和线材的产量为5425.79万吨,同比增加670.45万吨,增长率为14.1%。占总产量的比例为49.8%,同比下降了1.44个百分点。板材的产量为3771.41万吨,同比增加 684.63万吨,增长率为22.18%。占总产量的比例为34.61%,同比提高了1.35个百分点。

五、钢材实物产销率达到近几年最好水平

产需衔接正常,钢材实物产销率达到近几年最好水平,高於全国工业产品的产销率。钢铁企业的钢材库存量保持在正常范围内。根据对占全国钢材产量74%的68家大中型钢铁企业的钢材销售情况统计,68家大中型钢铁企业产钢材804l.09万吨,销售 8097.37万吨,钢材的实物产销率为100.7%,高於全国工业产品的产销率3.55个百分点。年初钢材库存322.92万吨,期末钢材库存274.84万吨,库存减少48.08万吨,期末库存可供销售天数为6.14天。

六、国内钢材市场总量供求大体平衡

国内钢材市场总量供求大体平衡。但新增资源的品种结构严重失调,品种供需衔接存在问题,型棒线材供小於需,薄板供大於需,热轧薄板严重供大於需。

钢材新增资源总量为12392.94万吨,同比增加2163.92万吨,增长率为21.15%。钢材的总需求增长速度22%左右,国内钢材市场总量供求大体平衡。

新增资源的供应虽在总量上能大体平衡,但其品种结构上严重失调,品种供需衔接存在问题,型棒线材供小於需,薄板供大於需,热轧薄板严重供大於需。

由於固定资产投资高速增长的强有力拉动建筑用钢材的消费快速增长,我国钢材消费品种结构仍以建筑用钢材为主。钢材新增资源的品种结构严重失调。钢材新增资源总量中的普通型材、棒材和线材的比重减少,板材的比重增加。普通型材、棒材和线材的钢材新增资源量为5364.56万吨,同比增加621.22万吨,增长率为13.1%。占总量的比例为43.29%,同比下降了3.08个百分点。板材的钢材新增资源量为5354.38万吨,同比增加1341.04万吨,增长率为33.41%。占总量的比例为43.21%,同比增加3.97个百分点。

普通型、棒、线材的新增资源量为5364.56万吨,同比增加621.22万吨,增长率为13.1%。其中:小型材的新增资源量为3007.1万吨,同比增加434.48万吨,增长率为 16.89%;线材的新增资源量为1855.4万吨,同比增加137.42万吨,增长率为8.0%;普型材的新增资源量为502.06万吨,同比增加49.32万吨,增长率为10.89%。全社会固定资产投资增长31.l%,国有及其他经济类型固定资产投资(不含房地产中的集体和个体投资)同比增长率为32.8%,在国有及其他经济类型固定资产投资中:基本建设同比增长率为29.7%;更新改造同比增长率为39.2%;房地产同比增长率为34.0%;其他投资同比增长率为35.6%。普通型棒线材的增长速度都明显低於消费的增长速度,供小於需。钢铁企业的实物产销率在100%以上,社会库存下降。普薄板供大於需,热轧普薄板严重供大於需。

板材的新增资源量为5354.38万吨,同比增加1341.04万吨,增长率为33.41%。明显高於消费的增长速度,供大於需。

普薄板的新增资源量在2002年增长22.61%的基础上,上半年又出现超常增长的不正常情况。普薄板的新增资源量为2387.05万吨,同比增加560.79万吨,增长率为 30.71%。薄板的实际消费量大幅度的增长,并高於上年同期,但薄板的消费增长速度很难达到新增资源的30.71%超高增长速度。供明显大於求。据不完全统计(只统计到全国重点大中型钢铁企业产量),热轧普薄板的新增资源量为869.02万吨,同比增加199.2 万吨,增长率为29.74%,严重供大於需。据不完全统计(只统计到全国重点大中型钢铁企业产量),冷轧普薄板的新增资源量为1001.46万吨,同比增加179.94万吨,增长率为21.9%。供求基本平衡。镀锌板的新增资源量为390.55万吨,同比增加148.77万吨,增长率为61.53%。镀锡板的新增资源量为77.02万吨,同比增加11.38万吨,增长率为 17.34%。彩涂板的新增资源量为119.对万吨,同比增加31.57万吨,增长率为35.81%。薄板社会库存大量增加。

国产钢材在国内钢材市场的供应量增加,但在总供应量的比重下降。在国内市场的国产钢材供应量为8639.71万吨,同比增加1187.21万吨,增长率为15.93%。国产钢材在国内市场所占的比例为85.19%,同比下降3.64个百分点。国产薄板在国内市场所占的比例为47.48%,同比下降10.03个百分点。其原因是进口钢材过多,进口钢材1501.96 万吨,同比增加565.21万吨,增长60.34%。

七、中国对钢铁的需求对全球影响

世界63国及地区的粗钢产量与上年同期相比增加3528.5万吨,增长8.2%。其中:欧盟增长1.9%;美国增长3.0%;独联体增长6.4%;日本增长5.2%;韩国增长2.0%;台湾增长4.3%。如扣除中国的产量后与上年同期相比增加1738.3万吨,增长5.0%。但中国坯材净进口1575万吨,除中国以外的全球新增粗钢资源仅仅163万吨。中国钢铁的进口支撑全球钢铁的增长,中国对钢铁的需求已成为决定全球钢材市场供求平衡和国际钢材市场走势的重要因素。

八、主要钢材品种供需情况。

(一)螺纹钢和线材的供需情况

1、螺纹钢和线材的需求增幅大幅度回落

全年全社会固定资产投资比上年增长25.8%,其中,第二产业比上年增长38.3%;第三产业比上年增长21.6%。全年固定资产价格上涨5.6%,实际上全年全社会固定资产投资比上年增长19.13%,其中,第二产业比上年增长 30.97%;第三产业比上年增长15.15%。因此,螺纹钢和线材的消费增长速度在15%到20%之间。2003年螺纹钢表观消费量增加1500万吨,增长33.7%。

2、螺纹钢和线材的供给充裕

全年螺纹钢和线材是净出口的钢材品种,而且其数量相对较小,对国内螺纹钢和线材市场供需平衡没有太大任何影响,影响国内螺纹钢和线材市场供需平衡的是国内螺纹钢和线材的产量高低。

螺纹钢进口18.91万吨,比上年减少6.46万吨,下降25.46%;出口116.54万吨,比上年增加42.5万吨,增长57.4%;净出口97.63万吨。

线材进口83.63万吨,比上年增加13.93万吨,增长19.99%;出口240.86万吨,比上年增加134.5万吨,增长126.56%;净出口157.23万吨。

2004年重点统计单位全年产螺纹钢5128.96万吨,比上年增产931.86万吨,增长22.2%。

2003年全国产螺纹钢5996.98万吨,比上年增产1242.41万吨,增长34.08%。其中重点统计单位产4051.55万吨,比上年增产596.45万吨,增长17.26%。

据对69家钢铁企业统计,螺纹钢的实物产销率为100%,产4773.03万吨,销4772.8万吨,年初库存74.58万吨,期末库存91.4万吨,增加17.17万吨,期末库存可供销售7.01天,库存增加是因为库存盘盈。

全年线材表现消费量4783.75万吨,比上年增加749.95万吨,增长18.59%,其中产4940.68万吨,比上年增产970.95万吨,增长21.39%。

据对69家钢铁企业统计,线材的实物产销率为99.65%,产3742.32万吨,销3729.04万吨,年初库存39.09万吨,期末库存46.88万吨,增加7.79万吨,期末库存可供销售4.6天。

(二)中厚板供需情况

市场对中厚板的需求仍呈超常增长态势,增幅大幅度回落。全年中厚板的表观消费量为5527.29吨,比上年增加1046.95万吨,增长23.37%,比上年回落18个百分点。其中:国产5218.53万吨,比上年增产1300.71万吨,增长33.2%;进口564.91万吨,比上年减少66.42万吨,下降10.52%;出口256.15万吨,比上年增加187.34万吨,增长272.26%;净进口308.76万吨,同比减少253.76万吨,下降45.11%。

据对69家钢铁企业的统计,全年中厚板的实物产销率为100.05%,产5025.67万吨,销5028.05万吨,年初库存63.19万吨,期末库存64.35万吨,库存增加1.16万吨,期末库存可供销售4.68天,期末库存量较低。

中厚板产量的超常增长仍然依靠热连轧宽带钢轧机支撑。据有关方面调查,热连轧宽带钢轧机中板产量2508万吨,比上年增产751万吨,增长42.73%。

(三)热轧薄板供需情况

全年热轧薄板表观消费量下降,产量快速增长,进口大幅度下降,出口增长。热轧薄板的表观消费量为1543.8吨,比上年减少71.91万吨,下降4.45%。其中:国产1353.66万吨,比上年增产350.95万吨,增长35.0%;进口338.64万吨,比上年减少326.74万吨,下降49.11%;出口148.5万吨,比上年增加96.12万吨,增长183.51%;净进口190.14万吨,比上年减少422.86万吨,下降68.98%。

2004年是消化热轧薄板社会库存的年份。全年热轧薄板消费实际需求增长速度大约为5%,消耗社会库存大约160万吨。热轧薄板表观消费量2002年增加了284万吨,增长23.35%,2003年增加了405万吨,增长28.0%,2004年消费需求的增长速度大幅度回落。

我国热轧薄板的有效供给能力增强。据有关方面调查,我国热连轧宽带钢轧机轧制量4726.7万吨,比上年增产1056.82万吨,增长28.8%。其中:产中板2508.84万吨,比上年增产751.12万吨,增长42.73%;产下工序冷轧板用料1445.27万吨,比上年增产317.44万吨,增长28.15%;产热轧薄板卷767.68万吨,比上年减产12.69万吨,下降1.63%。

热轧薄板的市场占有率大幅度提升。热轧薄板的占有量为1205.16万吨,比上年增加254.83万吨,增长26.81%,占有率为78.06%,比上年提高19.25个百分点。

据对69家钢铁企业的统计,热轧薄板的实物产销率为98.95%,产1053.79万吨,销1042.76万吨,年初库存10.08万吨,期末库存19.49万吨,增加8.65万吨,期末库存可供销售6.84天,期末库存量在合理范围。

(四)冷轧薄板供需情况

全年冷轧薄板表观消费量下降,产量快速增长,进口下降,出口增长。冷轧薄板的表观消费量为1680.34吨,比上年减少136.21万吨,下降7.5%。其中:国产985.08万吨,比上年增产186.55万吨,增长23.36%;进口759.91万吨,比上年减少279.25万吨,下降26.87%;出口64.65万吨,比上年增加43.51万吨,增长205.8%;净进口695.26万吨,比上年减少322.76万吨,下降31.7%。

2004年是消化冷轧薄板社会库存的年份。全年冷轧薄板消费实际需求增长速度大约为5%,消耗社会库存大约220万吨。冷轧薄板表观消费量2002年增加了280万吨,增长19.35%,2003年增加了405万吨,增长23.72%,2004年消费需求的增长速度大幅度回落。

我国冷轧薄板的有效供给能力增强。据有关方面调查,我国冷连轧宽带钢轧机产1227.1万吨,比上年增产321.46万吨,增长35.5%。其中:产商品冷轧板793.2万吨,比上年增产162.76万吨,增长25.82%产下工序镀层板用料377.2万吨,比上年增产148.93万吨,增长65.23%。

冷轧薄板的市场占有率提升。冷轧薄板的占有量为920.43万吨,同比增加143.04万吨,增长18.4%,占有率为54.78%,比上年提高11.98个百分点。

据对69家钢铁企业的统计,冷轧薄板的实物产销率为11.1%,产929.5万吨,销930.47万吨,年初库存8.79万吨,期末库存8.52万吨,减少0.27万吨,期末库存可供销售3.35天,期末库存量较小。

(五)镀锌板供需情况

全年镀锌板表观消费量略有增长,产量增长,进口下降,出口增长。全年镀锌板的表观消费量为806吨,比上年增加10万吨,增长1.26%。其中:国产422万吨,比上年增产159万吨,增长60.2%;进口436万吨,比上年减少105万吨,下降19.05%;出口52万吨,比上年增加46万吨,增长751%。

2004年是镀锌板消化社会库存的年份。全年镀锌板消费实际需求增长速度大约为15%,消耗社会库存大约110万吨。镀锌板表观消费量2002年增加了133万吨,增长32.64%,2003年增加了247万吨,增长44.09%,2004年消费需求的增长速度大幅度回落。

镀锌板的市场占有率大幅度提升。镀锌板的国内市场占有量为370万吨,比上年增加113万吨,增长43.97%,占有率为45.91%,比上年提高13.62个百分点。

部分钢铁企业镀锌板的实物产销率为98.66%,产230.93万吨,销227.84万吨,年初库存2.99万吨,期末库存2.83万吨,减少0.16万吨,期末库存可供销售4.55天。

(六)镀锡板供需情况

全年镀锡板表观消费量增长,产量增长,进口增长,出口下降。全年镀锡板的表观消费量为183吨,比上年增加18万吨,增长10.91%。其中:国产140万吨,比上年增产10万吨,增长7.69%;进口59万吨,比上年增加7万吨,增长13.46%;出口16万吨,比上年减少1万吨,下降5.88%。

镀锡板的市场占有率比上年略有下降,占有率为67.76%,比上年下降0.72个百分点。

部分钢铁企业镀锡板的实物产销率为99.46%产61.31万吨,销60.98万吨,年初库存0.31万吨,期末库存0.74万吨,增加0.43万吨,期末库存可供销售4.44天。

(七)彩涂板供需情况

全年彩涂板表观消费量下降,产量增长,进口大幅度下降,出口增长。全年彩涂板的表观消费量为219吨,比上年减少25万吨,下降10.25%。其中:国产175万吨,比上年增产39万吨,增长28.68%;进口49万吨,比上年减少61万吨,下降55.45%;出口5万吨,比上年增加3万吨,增长150%。

2004年是彩涂板消化社会库存的年份。全年彩涂板消费实际需求增长速度大约为5%,消耗社会库存大约40万吨。彩涂板表现消费量2002年增加了55万吨,增长43.46%,2003年增加了73万吨,增长43.61%,2004年消费需求的增长速度大幅度回落。

彩涂板的市场占有率大幅度提升,占有率为77.63%,比上年提高22.71个百分点。

部分钢铁企业彩涂板的实物产销率为99.44%,产66.54万吨,销66.17万吨,年初库存0.74万吨,期末库存1.11万吨,增加0.37万吨;期末库存可供销售6.14天。

(八)硅钢片供需情况

全年硅钢片表观消费量增加,产量增长,进口增长,出口下降。全年硅钢片的表现消费量为311.35吨,比上年增加20.95万吨,增长7.21%。其中:国产156.13万吨,比上年增产14.25万吨,增长10.04%;进口164.32万吨,比上年增加6.3万吨,增长3.99%;出口9.1万吨,比上年下降0.4万吨,下降4.21%。

全年非取向冷轧硅钢片表观消费量237万吨,比上年增加26万吨,增长12.32%。其中:国产110万吨,比上年增产19万吨,增长20.88%;进口136万吨,比上年增加7万吨,增长529%;出口9.04万吨,比上年下降0.41万吨,下降4.39%。

取向硅钢进口28.85万吨,比上年减少0.51万吨,下降1.72%。国内只有13万吨的取向硅钢的产能与产量,需求不足部分全靠进口。

非取向硅钢进口106.33万吨,同比增加15.38万吨,增长16.91%。

硅钢片的市场占有率为47.22%。硅钢的实物产销率为99.79%,产153.18万吨,销152.86万吨,年初库存0.92万吨,期末库存1.25万吨,增加0.33万吨,期末库存可供销售2.99天。

(九)大型材的供需情况

全年大型材表观消费量较快增长,产量快速增长,进口量减少,出口量增加。全年大型材的表观消费量为659.41吨,比上年增加70.47万吨,增长11.97%。其中:国产638.33万吨,比上年增产98.5万吨,增长18.25%;进口61.9万吨,比上年减少9.27万吨,下降13.03%;出口40.82万吨,比上年增加18.76万吨,增长85.04%。

大型材的市场占有率有所提升。大型材的国内市场占有量为597.51万吨,比上年增加79.74万吨,增长15.4%,占有率为90.61%,比上年提高2.7个百分点。

据对69家钢铁企业的统计,大型材的实物产销率为99.52%,产527.9万吨,销525.37万吨,年初库存8.29万吨,期末库存10.82万吨,增加2.53万吨,期末库存可供销售7.54天。

(十)中小型材的供需情况

全年中小型材重点统计单位的产量增长,进口量增加,出口量减少。全年中小型材重点统计单位的产量为177.76吨,比上年增加14.18万吨,增长8.67%;进口9.54万吨,比上年增加5.31万吨,增长125.53%;出口7.52万吨,比上年减少0.4万吨,下和5.05%。

据对69家钢铁企业的统计,中小型材的实物产销率为100.02%,产259.28万吨,销259.32万吨,年初库存3.85万吨,期末库存3.81万吨,减少0.04万吨,期末库存可供销售5.38天。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。