第一节 钢铁 行业 发展状况 分析

2007年,在我国经济持续增长、国际钢材市场需求旺盛的良好市场环境下,产品结构调整和优化取得新成果,钢铁产品出口上半年高增长,单位能耗和污染物排放总量实现双下降,技术进步和新产品开发取得新成绩,钢铁企业联合重组取得新进展,钢铁企业经济运行质量和效益明显提高。但在经济运行中也存在一些需要关注的问题,主要表现在原燃材料价格上涨幅度较大,企业成本费用增长较快;全 行业 产能扩张的势头还没有改变,固定资产投资增幅呈回升的趋势;资源、能源、环境对全 行业 发展的制约进一步加大;企业自主创新能力仍然不强,钢铁产品的质量和品种还不能完全适应 市场发展 的要求;国家加强宏观调控,实行从紧的货币政策,企业资金压力加大。

1、总体生产情况

2007年,中国宏观经济继续提速,国内外需求均呈现旺盛增长格局,由此拉动了国内钢铁产能的大量释放。2007年累计,钢铁 行业 共实现工业总产值34128.8亿元,同比增长35.74%,增速比上年同期提高15.6个百分点。其中,2007年大中型钢铁企业完成工业总产值(现价)17529.59亿元,同比增长32.31%。

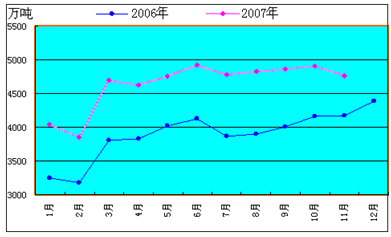

2006年—2007年钢材产量走势图

2、各主要产品产量情况

2007年生产钢材56460.81万吨(含重复材,下同),比上年增加10442.84万吨,增长22.69%。2007年高技术含量、高附加值品种钢材产量大幅度增长。全年生产冷轧薄宽钢带1740.27万吨,同比增长31.8%;冷轧薄板1563.83万吨,同比增长25.2%;镀层板(带)1754.58万吨,同比增长37.9%;涂层板(带)317.21万吨,同比增长36.1%;电工钢板(带)415.57万吨,同比增长23.5%。2007年以上5个品种钢材合计生产5791.48万吨,占钢材生产总量的10.26%,比2006年提高0.67个百分点。

2007年全年生产合金钢1660.77万吨,比上年增加296.39万吨,增长21.72%;全年不锈钢粗钢产量预计720万吨,居世界第一位,世界一流工艺装备的生产量达到70%,国内市场占有率达到70%以上。

3、各主要产品价格走势

2007年12月份,我国国民经济继续保持了较快增长,国内钢材市场需求稳定,钢铁生产增速继续放缓,钢材出口环比增加,市场供需基本平衡。在原燃材料价格不断上升的推动下,国内钢材市场呈现淡季不淡、价格继续上涨的局面。国际钢材市场价格高位攀升,并创历史新高。

1)国内钢材价格

2007年12月份国内钢材市场需求稳定、价格明显上涨。12月末,国内钢材综合价格指数为125.12点,月环比上升6.13点,升幅为5.15%;同比升高19.97点,涨幅约19%。

从品种 分析 :12月份,长、板材价格同时上涨,长材价格上半月强劲攀升,下半月出现小幅回落。12月末长材指数为131.89点,月环比上升9.33点,升幅为7.61%;同比升高40.12点,升幅43.72%。12月末板材指数为125.48点,月环比上升5.54点,升幅为4.62%;同比升高13.99点,升幅12.55%。

从地区价格水平看:中南、西南地区价格较高,线材、螺纹钢价格在4600—4900元/吨,2.75mm热卷在4900-5000元/吨,1mm冷板5600元/吨左右,中厚板价格5100—5200元/吨。由于北方已进入消费淡季,华北、东北、西北地区价格相对较低,线材、螺纹钢价格在4300—4400元/吨,2.75mm热卷为4700-4750元/吨,1mm冷板价格5350-5500元/吨;华东地区价格处于全国的中间水平。目前钢材市场“南高北低”的格局明显,地域间价差达到500-600元/吨,由于“春运”来临,交通运输紧张,北方资源南下的难度加大。

(2)国际市场钢材价格

2007年12月份,全球粗钢产量环比呈下降趋势,而钢材需求依然旺盛,部分市场出现供应偏紧局面。在原材料价格不断上涨的拉动下,全球各大生产厂商纷纷提高出厂价格,致使国际钢材价格再度高位攀升。12月末,CRU国际钢材价格指数为176.2点,比11月末上升3.8点,升幅2.2%。

第二节 数控机床产业发展情况 分析

1、我国数控机床制造业发展现状

近年来我国企业的数控机床占有率逐年上升,在大中企业已有较多的使用,在中小企业甚至个体企业中也普遍开始使用。在这些数控机床中,除少量机床以FMS模式集成使用外,大都处于单机运行状态,并且相当部分处于使用效率不高,管理方式落后的状态。

近年来我国出口额增幅较大的数控机床有数控车床、数控磨床、数控特种加工机床、数控剪板机、数控成形折弯机、数控压铸机等,普通机床有钻床、锯床、插床、拉床、组合机床、液压压力机、木工机床等。出口的数控机床品种以中低档为主。

2000年以来,我国机床 行业 每年以两位数的速度增长,迎来了快速发展阶段,机床 行业 的整体素质提高很多。在新兴经济体的带动下,2008年国际机床市场有望增长6%至10%,仍将保持较快增速,这为中国机床工业的发展创造了良好的外部条件。

从2002年起,中国连续5年成为世界机床消费第一大市场,2005、2006年我国机床产值处于全球第三,我国成为世界机床大国,但由于技术水平低下,我国机床 行业 “大而不强”。

国家大力鼓励自主创新,我国机床 行业 科研成果层出不穷,新产品开发成果显着,五轴联动数控机床、多功能复合机床等高性能数控机床产品初具规模,产品的数控化率逐年提高。

目前,国内机床

行业

国有、民营、三资企业成三足鼎立的局面,

行业

结构得到优化。为了提高企业竞争力,我国机床优势企业通过兼并、收购、重组做大作强,特别是收购外资企业更加有利于提高国内企业的技术水平。

从主要机床生产国的订单情况来看,德国需求旺盛,日本、韩国的订单不断增加,中国国内主要机床生产厂订单也十分饱满,良好的订单状况为机床工业的增长提供了保障。

2007年1月至10月,我国机床工业总产值同比增长26.2%,利润同比增长37%, 行业 景气度继续维持高位运行。数控机床的长期发展前景被看好:国家及地方政策对机床 行业 大力扶持;产业升级及政策扶持促使数控化率不断提高,且我国机床数控化的提升还有很大空间;我国机床技术水平的不断提高使得进口替代明显,且替代具有可持续性,替代空间巨大,国产化率将持续提高;随着国家提倡大力发展数控机床及产业升级、进口替代,我国机床 行业 的发展依然将维持数控机床增长快于普通机床增长的情形,预计今后3年我国数控机床每年将超过普通金属切削机床发展速度20%以上;汽车、船舶、工程机械、航空航天等 行业 的快速发展对我国机床 行业 提供了巨大的需求,专家认为国内的机床消费将保持15%以上快速增长,而数控机床将保持30%左右的增速。

国内各主要机床厂订单饱满为 行业 增长奠定基础,同时机床 行业 的盈利能力不断提升,由于机床 行业 壁垒高, 行业 盛宴主要由原有优势企业分享。机床 行业 是其他机械 行业 的上游,由于传导作用,前期其他机械细分 行业 高景气度正在对当前机床 行业 产生正向影响,机床 行业 的景气度在不断攀升。

2007年1-8月中国数控金切机床产量增幅明显高于普通机床,前8月中国机械工业生产销售呈稳定增长态势,增速仍处于高位运行。

从主要产品的产量同比增长来看,07年前8月,金属切削机床产品中,数控机床的产量明显高于普通机床,数控机床类实现同比增长32.28%,而普通机床类的增幅为6.55%。而且,数控金属成形机床的增长也高于普通金属成形机床。

2006-2007年2月全国数控机床产品产量统计 单位:台,%

2、我国数控机床市场供需结构 分析

国民经济各主要 行业 对数控机床的需求呈稳定增长的态势。今后我国汽车产量仍将保持一定的增长速度,汽车零部件 行业 更将有新的发展,汽车工业将成为机床工具产品的第一重要用户;航空、航天、IT等高新技术产业的发展和国防现代化需要大量的高效、精密、智能、多坐标连动和专用数控机床;机械、纺织、冶金、石化、造船、轨道交通等传统产业为了提高国际竞争力,都在抓紧进行企业的技术改造,原来对普通机床和经济型数控机床的大量需求将逐渐上升到对普及型和高级型数控机床的需求;东北老工业基地改造、西部大开发、中部崛起等经济发展重大战略部署的实施,为机床工具 行业 打开了新的市场;国产数控机床的国际市场将得到进一步拓展,普及型数控机床等具有较高附加值的机床产品将逐步进入国际市场。

3、我国数控机床 行业 发展趋势

“十一五”时期数控机床产业的发展目标及重点已基本确定,未来五年的突破重点是:大型、精密、高速数控装备和数控系统及功能部件,改变大型、高精度数控机床大部分依赖进口的现状。力争通过加快产业和产品结构的大规模调整,“十一五”末国产数控机床占国内需求的比重从现在的不足40%上升至50%以上,国产数控机床采用自己的功能部件达到60%以上。

“十一五”时期下游 行业 需求强劲。近年来制造业成为了国家大力支持和发展的 行业 ,而各个制造 行业 的发展都与机床装备的发展密切相关。机床下游 行业 主要由汽车零部件 行业 、通用机械零部件 行业 、航空航天和模具 行业 等为主。2004年汽车零部件和工程机械 行业 消耗了近50%的机床。其中,汽车零部件制造业的发展对机床业影响最大,大致上二者产量相关系数为0.82,产量增幅的相关系数是0.61。

我国机床 行业 发展前景广阔。预计2009年数控车床销售数量将达8.9万台,年均增长率为16.5%。预计2009年加工中心消费数量将达2.8万台,较2005年年均增长率为17.8%。

“十一五”我国数控机床开发的重点:一是重点发展关键功能部件和数控系统,为数控机床产品升级奠定基础。主要发展项目包括中高档数控系统、高速主轴及其伺服单元、高性能刀库及机械手、高速滚珠丝杠和直线导轨副、直线电机、全功能数控刀架和数控转台、高速防护装置等。二是高精度数字化测量仪器和数控刀具。三是满足国家重点工程需要,实施高级型数控机床示范工程。重点发展的高级数控机床范围有:高速、精密数控车床,车削中心类及四轴以上联动的复合加工机床;高速、高精度数控铣镗床,高速、高精度立卧式加工中心;重型、超重型数控机床;数控磨床;数控电加工机床;数控金属成形机床(锻压设备);数控专用机床及生产线等。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。