第一节 世界各大洲化肥生产消费状况

一、世界化肥生产形势

世界化肥的生产主要取决于三种原料,即合成氨、磷酸和钾矿。而生产合成氨的主要原料为天然气,生产磷肥还需要硫磺。

世界上85%的合成氨用于生产化肥,其中尿素用量占合成氨总产量45%。80%的磷酸用作肥料,还有一部分用于清洁剂、动物饲料和一些特殊用途如食品、金属处理等。91%的钾矿用作化肥原料。

由于近几年肥料市场持续不景气,许多化肥生产企业关闭或转产,西欧和北美尤为严重。三十年前,世界磷肥的贸易主要掌握在发达国家手中,而且是以重钙产品进行。目前少数几个主要磷肥生产者的业务覆盖了全球的大部分地区。钾肥 行业 也是如此。全球一体化的发展减少了用户的选择范围,但是市场的稳定性却相应地增加了。世界化肥生产的发展趋势是越来越集中到那些原料丰富且价格便宜的地区,只有这样才能稳定生产、降低成本,从而降低产品出厂价格。

在氮肥生产中,世界上约70个国家有合成氨生产装置,60个国家可以生产尿素,但主要集中在其中的30个国家,尿素主要出口商有15个。磷肥和钾肥的生产和出口集中在更少的国家,分别有6个主要的生产和出口国家。

氮肥世界上99%的氮肥生产是以合成氨为原料。由于经济、技术和环保等因素的影响,世界上3/4的合成氨原料使用天然气。但是,化肥用天然气在天然气产量中只占很小比例。合成氨和甲醇只占天然气消费量的5%。更多的天然气用在发电和供热上,而且这方面价格提高较快。

60年代,世界上一些发达国家如西欧、北美和日本等扩大了他们的氮肥生产能力。70年代和80年代早期,新建厂主要集中在天然气丰富的地区如前苏联、加勒比海、近东以及一些化肥消费大国如中国、印度、印尼和巴基斯坦等。80年代,2/3的尿素新增能力集中在东南亚地区,该地区的尿素生产能力由3300万吨N增长到5100万吨N,印度、中国和印尼占增量的绝大部分。

二、各大洲消费分布情况

亚洲作为占世界化肥消费量一半的地区,六个国家占了亚洲化肥消费的90%,分别是中国(50%)、印度(25%)、印尼(4%)、巴基斯坦(4%)、越南(4%)和泰国(3%)。由于印度和中国消费量的下降,该地区化肥消费下降5%。

美国农业部预测,2005年全球粮食产量将增长8.6%,对化肥的需求量比2004年将增加3%左右。另有预测认为,今年全球对化肥的消费需求量在1.51亿吨左右,比去年约增长3.5%,但全球的化肥产能增长滞后于需求。

此外化肥的产区和消费区布局不合理,中东和非洲化肥消费量小,而化肥能力却主要集中于这一油气生产区;东北亚、东南亚及南北美洲是主要消费区,但产能规模小,依赖进口;北美、欧洲、中欧近年都没有新增化肥投资、增产项目。预测认为,印度今年化肥缺口为35万吨左右,美国合成氨供货缺口为400万吨左右。

三、各大洲生产能力情况

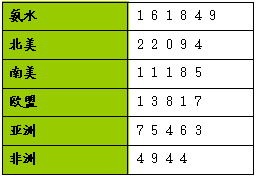

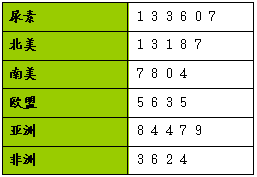

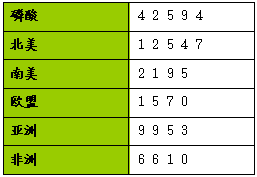

根据《热带与地中海市场》期刊发表的数据,以下为世界各地2001/2002年度肥料生产能力一览表:

2001/2002年度世界各地肥料生产能力一览表

(单位:千吨)

第二节 中外化肥产业指标比较

一、世界肥料施肥量比较

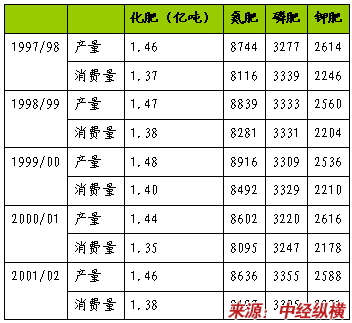

2001/02年度世界化肥产量14578万吨(纯养份,未加注明下同),其中氮肥8636万吨、磷肥3355万吨、钾肥2588万吨,能力发挥74%左右。世界化肥贸易量6000万吨,占生产量的40%,其中氮肥2550万吨、磷肥1140万吨、钾肥2350万吨,分别占其产量的30%、34%和92%。在化肥贸易量中,尿素占氮肥贸易量的43%、磷铵占磷肥贸易量的70%、氯化钾占钾肥贸易量的72%。世界化肥生产的发展趋势是越来越集中到具有原料优势的国家,目前氮肥主要生产国家和地区为俄罗斯、中东、中国、中南美洲;钾肥主要为加拿大、俄罗斯、以色列和约旦;磷肥生产则集中在美国、摩洛哥、突尼斯和中国。

2002年中国化肥产量占世界总产量的25%,其中氮肥居世界第一,磷肥仅次于美国,居世界第二,钾肥因资源缺乏产量较少,主要依赖进口。

近年世界化肥供需平衡表

单位:万吨纯养份

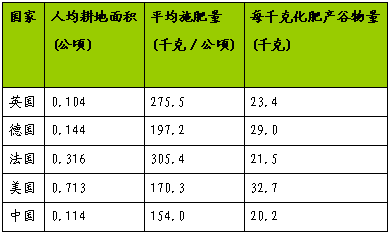

中外施肥量比较

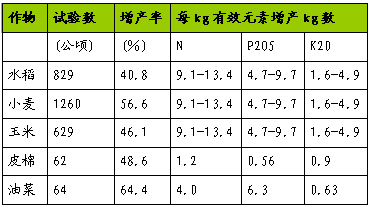

化肥增产效果

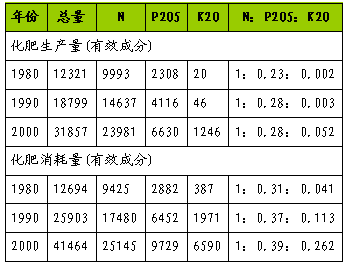

我国化肥生产量与消耗量(万吨)

二、中外化肥价格比较

2002国际国内化肥价格比较

三、中国化肥国际竞争力比较

氮肥

目前,国外氮肥的生产原料绝大多数是用天然气,少量用石油,几乎没有用煤炭为原料的化肥厂。而在国内,占化肥产量近70%的中小化肥厂是以煤焦为原料,占30%产量的大型化肥厂用天然气或石油作原料,因此在进行国内外比较或大中小比较时,不能笼统地说,引进的大型氮肥装置具有国际水平,有国际竞争力,其余的中小型企业均处在比较落后的水平,缺乏竞争力。在对不同原料合成氨工艺进行系统 分析 时会发现各有优缺点。

氮肥的氮养分来自于“氨”,“合成氨”的生产基本代表了氮肥的生产。用天然气为原料的合成氨生产工艺与用煤炭为原料的合成氨生产工艺截然不同,因此按热值能耗计算,若合成氨装置采用天然气为原料,先进的节能型合成氨流程综合能耗为700万大卡。全国以煤为原料的合成氨装置的综合能耗水平为1300-1500万大卡。因此相当长时间有一种片面的说法,以煤炭为原料的中小氮肥厂没有竞争力。

在我国,天然气、石油、煤炭的自然资源储量相差很大,同样单位热值的市场价值,天然气、石油要大大高于煤炭。因此,不能简单说,中小化肥的能耗高就是落后。若以国际市场天然气价格1.5美元/百万BTU(0.42元/立方米)为基准计算生产合成氨成本,国内大化肥用的天然气价格为0.6元/立方米,国内每吨氨原料生产成本高于国际水平108元。用无烟煤原料的化肥厂,无烟煤的价格为300元/吨,每吨氨原料生产成本低于国际水平60元,恰恰说明了化肥用煤炭为原料的工艺适应了我国煤炭资源相对丰富的特点。

据有关材料报道,国外天然气产地工业用电大户,电价低于电网一般电价,大约为1.5美分/kWh,折0.12元/kWh。国内目前化肥企业用电为电网价格,平均约为0.3元/kWh,每kWh电相差0.18元,大型装置按吨氨工艺耗电平均为80kWh,吨尿素平均耗电为30kWh估算,则每吨尿素电耗为76kWh,成本相差14元,相差无几;但对于以煤为原料的尿素厂,吨合成氨电耗平均1300kWh,吨尿素耗电167kWh,总电耗为947kWh,吨尿素电价相差170元,即使是扣除原料差价60元,仍使以煤为原料的尿素厂成本中能耗高出国际尿素成本。我国煤炭价格便宜,实际发电成本低于0.2元kWh,但是,化肥厂没有享受到燃料煤价格低带来的发电成本低的好处,为低成本的电付了高电费。所以现在有许多中小氮肥厂搞煤、电、热结合,发挥综合利用的优势。

我国用煤炭为原料的中小化肥厂,绝大多数建于六七十年代,“八五”、“九五”期间,部分中小氮肥企业进行了节能增产技术改造和碳铵改产尿素的结构调整,使这些企业的技术和装备水平有了一定提高,但与引进的国外大型氮肥厂仍有较大的差距。因此,中小化肥厂的装备和自动化水平较低,结果是劳动生产率中小化肥厂要比大化肥厂低二――三倍,表现在人多,以及劳动环境条件较差。但是也带来单位生产能力的建设投资大大低于大型厂的优点。

建设投资的多少对合成氨生产成本影响很大。以天然气为原料的大型合成氨厂,我国虽然已经建设了二十几套,但是,现在国内还不能成套制造设备,新的工厂建设基本是引进技术和进口大量关键设备,造成建设投资过高。以煤炭为原料的中小合成氨厂技术和装备完全国产化,单位生产能力的建设投资大大低于引进厂。这几年在化肥厂建设中出现一种现象,引进国外大型先进的化肥厂,因投资高,生产成本中财务费用比例很大,造成总成本高于中小化肥厂,变成“大而不经济”。

虽然我国氮肥工业整体水平与发达国家相比仍有较大的差距。建设以天然气为原料的大型氮肥厂我们没有原料资源优势,没有自己的技术、装备支持。以煤炭为原料的氮肥厂基础差、劳动生产率低、规模小、势单力薄。因此,面对国外大型化肥公司的竞争,国内企业感到非常吃力。但是我们具有煤炭相对便宜、以煤炭为原料的生产技术和装置有自己的知识产权等优势,总体上说我国氮肥有相当的国际竞争力。

磷肥

磷肥的主要产品磷酸和磷铵生产技术在国际上已经比较成熟,磷肥生产技术最先进的美国,磷酸生产装置多是60年代前后建成投产的,技术装备大多处于六、七十年代水平。我国的大中型磷酸磷铵厂,几乎全部是引进技术和装备。近年来,我国自行 研究 开发或利用技贸合作研制磷酸磷铵的各种设备,如球磨机、各类磷酸泵、料浆泵、翻盘过滤机、大型造粒和干燥机的国产化方面做出不少成绩,为减少装置投资,降低生产成本,提高产品竞争力做出了贡献。我国在磷肥装备的 研究 开发和制造方面已具备了一定能力并有较强的竞争能力。因此,磷酸磷铵厂工艺技术和装备水平大都与国外八、九十年代的水平相当。

不同于合成氨、氮肥等高能耗产品,影响磷肥生产成本的重要因素是生产过程使用的几种原料,其原料费用约占成本的80%,因此从 分析 原材料的价格入手,可以了解国内外产品成本竞争力的差别。

除位于云贵磷矿产地的磷复肥加工企业,具有磷矿价格特别低廉的优势外,我国磷矿的到厂价格与国外差别不大,而硫磺、硫酸的价格均高于美国,氨的价格几乎是美国氨价的2.3―2.5倍,电价在磷肥成本比较中影响较小。

一吨磷酸约耗硫酸1.67吨,仅此硫酸原料一项可使国产磷酸产品成本高出70―200元人民币;而氨的消耗约为0.224吨/磷铵,这也使我国产品吨成本高出230元上下,因此,原料价格及成本构成高就成为难以克服的先天不足。尽管如此,我国有较丰富的磷矿资源,已经掌握较先进的磷肥制造技术,所以应该说磷肥 行业 有一定的国际竞争力。

钾肥

到目前为止,我国还没有找到具有大规模开采价值的大型地下钾盐矿藏。我国钾肥资源主要是青海盐湖,相对钾盐矿,资源量小,开采难度大,投资多,因此我国钾肥生产缺乏国际竞争力。

第三节 各国化肥产业状况

一、美国

美国微生物总公司(MI)日前抢滩中国市场,其生产的生物肥料通过农业部认证,允许在我国生产、销售、使用。这是我国官方正式批准的第一家外国企业的微生物肥料产品。

MI公司在美国和世界各地从事石油及农业微生物制剂的研制、开发、推广工作。该公司已先后在湖南省、北京大兴县等生产了5批,经农业化验,结果符合 行业 标准。该产品试验、示范233 hm2、63种作物,增产效果显著,经济效益明显,抗病性强,有利于恢复生态平衡,促进优质农产品包括绿色及无公害有机农产品的生产。

二、泰国

目前泰国化肥市场严重依赖进口。泰国有76个府,5665个农业合作社,每年进口各种化肥约600万吨,而泰国本身对化肥生产没有形成规模,主要依赖进口。现有十几家小化肥厂,总产量不超过50-60万吨。他们主要从国外进口各类化肥,按一定比例配制成复合肥后再出售给农民。

泰国政府每年下拨80亿铢(约合2亿美元)专款为农业合作社购买化肥。1998年泰国进口化肥总值为4.283亿美元,1999年进口总值为4.547亿美元,同比增长6%。主要进口国为美国、加拿大、捷克、罗马尼亚、挪威、日本、韩国等。

泰国主要使用复合肥KCI型,价格平均在5600-6000铢(USD150-160)/吨之间(泰国交货价)。

泰国的化肥、复合肥的进口商共有70多家,但主要由几家国企和大商家控制。国家每年控制60万吨尿素、120万吨复合肥的进口招标,而招标的化肥分别用于水稻、蔬菜和橡胶。剩余的化肥和复合肥的进口主要控制在国家肥料公司、泰国中农公司、朴蜂公司、泰华公司等。

泰国进口的化肥主要用于稻米、杂粮、水果、果树、蔬菜、花卉等。泰国对农用化肥的进口实行免关税和增值税的政策,但进口硝酸钾还要交纳关税和增值税。

三、俄罗斯

俄罗斯氮肥厂家半数以上的产品都用于出口外销,但是近期却碰到了麻烦:许多国家禁止进口俄罗斯化肥或者对其实行限制性的高额关税。目前,我国已将俄产硝铵列为爆炸品而禁止进口,菲律宾也以同样的原因禁止进口俄罗斯硝铵,并认为它可能会被恐怖分子用来制造炸药。美国、墨西哥和巴西则对进口俄罗斯氮肥施加限制,并规定了很高的进口关税,以此来削弱俄罗斯竞争对手而扶持本国的氮肥生产企业。

在俄罗斯国内市场上,硝铵和尿素的价格仍相当稳定,不过,厂家预测从明年1月起对氮肥的需求将会转强,因为届时用户开始为夏季农田用肥做准备。11月份,俄罗斯主要氮肥生产企业的FCA(货交承运人)税前价格情况如下:俄罗斯最大的氮肥企业“阿克纶”公司散装硝铵的价格为每吨1700卢布(合53.4美元),尿素暂无库存。

新莫斯科氮肥公司散装硝铵价格为每吨1600卢布(合50.2美元),袋装的每吨1800卢布(合56.5美元);尿素整车起运,吨价为2200卢布(合59.1美元)。

涅温诺梅斯克氮肥公司的硝铵和尿素价格都比较高:散装硝铵每吨2400卢布(合75.3美元),袋装的每吨2616卢布(合82.1美元),散装尿素每吨3360卢布(合105.5美元),袋装的每吨3576卢布(合112.2美元)。

基洛夫-切佩茨基化工联合企业生产的散装硝铵每吨1450卢布(合45.5美元),袋装的每吨1620卢布(合50.9美元)。

别列兹尼基氮肥公司的散装硝铵,根据购货量的多少和车皮流向的不同,每吨价格在1600-2000卢布(合50.2-62.8美元)之间,散装尿素每吨为2200卢布(合69.1美元),袋装的为每吨2400卢布(合75.3美元)。

四、印度

印度将开始用天然气生产化肥。印度内阁日前已批准了一项法令,要求所有无机肥生产厂家只能以天然气为生产原料。内阁经济委员会还赞同一项对尿素厂家实行优惠税收政策的建议,以便鼓励这些厂家的生产原料由原油和其它液体碳烃化合物向气体原料过渡。目前,印度约有40%的无机肥生产厂家。

以石油、重油或其它石油馏出物为生产原料,而以天然气为原料的生产厂家只占50%、自从印度PetronetLNG财团在古吉拉特邦建起了可年进口液化天然气500万吨的Dahe液化天然气码头以后,印度政府便开始鼓励化肥和电力生产公司改由天然气作生产原料。

五、缅甸

据《缅甸时报》日前报道,缅甸全国每年对肥料的总需求量达150万吨,但是,目前缅甸国营及私营肥料厂每年的有机肥料和化肥的总产量还不足10万吨,只能满足全国肥料总需求量的6.6%,其中,有机肥料仅占近1%。

为了增加肥料产量, 促进农业的发展, 缅甸正投资13亿缅元至15亿缅元(约合130万美元至150万美元)在仰光建造一座占地26英亩(合10.5公顷)的月产有机肥料4500吨的有机肥料厂。该厂将以植物为原料采用具有30年有机肥料生产经验的澳大利亚公司的生产技术。

该厂的化肥月产量将分三个阶段逐渐增加。其中,从2004年1月至2005年年中为第一阶段,在此阶段,月产有机肥料1200吨至1500吨;到第二阶段,即2006年底,月产量将增至2400吨至3000吨;到第三阶段,即从2007年起,月产量将增至4000吨至4500吨。

缅甸现有的有机肥料厂均以垃圾为原料。为了促进农业的发展,缅甸政府已经免除了包括化肥、农机、农药和作物良种的进口关税。缅甸每年都要从国外进口大量化肥。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。