第一节 大豆蛋白产品市场现状 分析

我国国内大豆蛋白厂已超过40家,设计生产能力超过20万t/年。加上新增的生产线,2005年底生产能力突破30万t/年的规模,与美国不相上下。这与2002年底的全国7.1万t/年的生产能力相比,翻了两番。从全国大豆蛋白厂的生产来看,在1999年以前只有以吉林不二蛋白公司为代表的企业正常生产,国内市场大部分大豆蛋白依赖进口。随着我国对大豆蛋白生产技术的消化吸收,到2002年底已基本掌握了技术关键,除东方集团等少数几家大豆蛋白厂外,大多数大豆蛋白厂正常生产。国内肉制品厂商开始大量使用国内产品,国内大豆蛋白年产量约6万t,并开始向东欧、南非、俄罗斯、韩国等国家和地区出口。2002年以后,国内大豆蛋白产量迅速增加,很快超过10万t,并向20万t接近。从产品结构来看,我国生产的大豆蛋白(包括浓缩蛋白)90%以上为食用级的凝胶型产品,产品质量水平接近,即趋于同质化,这加剧了大豆蛋白厂间的竞争。从大豆蛋白企业的分布来看,我国的大豆蛋白企业已从关外的松花江流域、辽河流域到关内的黄河、长江流域,广布到我国的东北、西北、华北、华中、华东地区。这其中,黑龙江9家、吉林2家、辽宁1家、河北2家、内蒙2家、山西1家、山东13家、河南6家、湖北2家、甘肃1家、江苏1家、浙江1家。从产量上看,山东最大,黑龙江次之。从新上的项目来看,黑龙江、河南最活跃,均有几万吨的增幅。

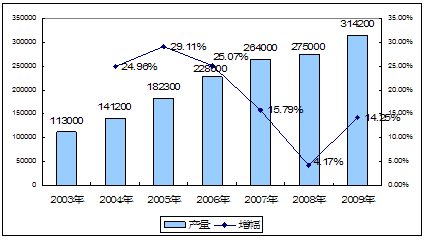

第二节 大豆蛋白产品产量 分析

2003-2009年我国大豆蛋白产量

分析

单位:吨

第三节 大豆蛋白产品进出口情况 分析

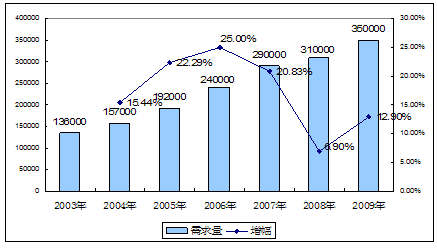

第四节 大豆蛋白产品市场需求与消费 分析

2003-2009年我国大豆蛋白产品市场需求量

分析

单位:吨

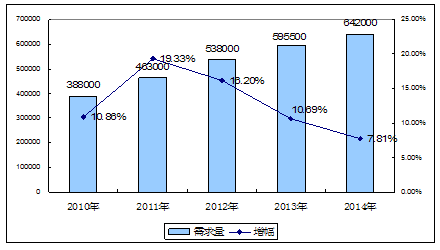

第五节 大豆蛋白产品市场需求预测 分析

2010-2014年大豆蛋白产品市场需求预测

分析

单位:吨

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。