一、世界铜市场供需格局及铜进出口贸易量统计

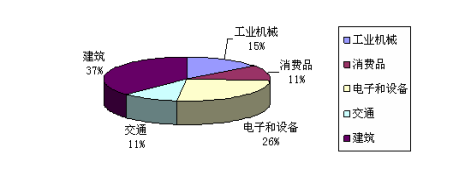

全球铜消费结构

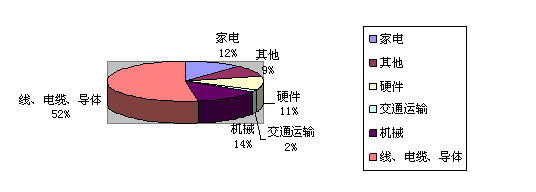

中国铜消费结构

国际铜 行业 组织预测随着全球主要铜精矿生产商开采量的扩大以及消费需求放缓,2005年全球精铜供应增长将会超过需求增长,当年全球精铜供应将增加7.3%至1693万吨,而消费需求将增加4.1%至1715万吨,即2005年全球精铜供需缺口将缩减至22万吨。但如果加上16.8万吨的生产中断减产准备,则2005年的供需缺口将会非常有限。

同时,铜精矿加工费也开始走出低谷,呈明显上升趋势。

从CRU公布的最新数据看,8月份铜精矿加工费上涨幅度虽有所放缓,但涨幅仍相当可观,当月精铜加工费用(TC/RC)现货价格上涨5.1美分/镑,而长期合同价也上涨约1.7美分/镑,这样粗炼加精炼的现货加工费价格已涨至460美元/吨。7月份现货价格上涨5.13美分/镑。

预期随着铜精矿供应的增加,未来精铜加工费仍有上涨的空间。这对中国自有精铜矿资源较少、主要以加工为主的精铜冶炼企业来说,无疑是个利好消息。但考虑到目前执行的精铜加工合同大部分早已签订,预期加工费的上涨对公司盈利的贡献将主要在明年开始才可体现。

进入9月份以来,中国精铜需求开始转好,市场对短期精铜供应仍较为紧张的预期开始加剧。加上受美元贬值的影响,全球主要商品交易所铜价再度出现大幅上涨,LME现货价于9约23日重新跃上3000美元/吨大关。截止9月24日,LME现货铜价格同8月底相比上涨163美元/吨,增幅达5.73%。同期上海期交所现货铜价格也上涨4.6%,并一度跃上了30,000元/吨的关口。

从全球主要交易所库存情况看,虽然8月下旬LME铜库存突然增加约3万吨,但之后很快下降,目前伦敦、纽约和上海三大交易所的铜库存总和仍处于历史低点。从现货铜的升水状况看,除中国外的美国、欧洲等精铜主要消费国的铜现货价格居高不下。这些都反映出近期全球精铜的需求仍非常强劲,也预示着虽然目前的铜价处于近十年的高点,但短期铜价出现大幅下跌的可能性非常小,近期价格仍将在高位盘整。

由于下半年以来国际铜价的表现仍非常强劲,同时近期全球主要国家经济的表现也好于预期。2006年铜价的表现将会弱于今年。这主要是基于:

1)全球经济增长可能会放缓,预期精铜供应的增长将会高于消费的增长;

2)目前的的铜价已处于周期高点,未来面临较大的向下调整压力。

二、国际铜市场主要特点 分析

随着世界经济复苏进程的加快,尤其是中国固定资产投资大幅增长对铜消费增长的拉动,全球精铜消费量出现了较快的增长;然而全球铜矿在前几年铜价低迷时产能闲置较多,产能利用率较低,且有部分矿山先后出现问题,致使生产无法正常进行,铜精矿供给严重不足,从而抑制了全球精铜产量的增加,致使全球铜供需平衡由供应过剩8.6万吨转为缺口29.3万吨。

通过对全球铜主要产消区产消形势 分析 ,并结合主要铜产消国情况的对比,我们可以发现全球精铜供需形势大致呈现如下特点:

全球铜产量增长主要集中在亚洲和南美,分别为8.8%和1.3%,两地区铜产量约占全球铜产量的56%;而消费增长则主要出现在亚洲(8.8%),约占全球铜消费总量的约47%。相比之下,东欧和独联体国家铜产量分别下降了3%和4.1%,该地区出口量的减少也是造成西方国家铜供应紧张状况的主要因素之一;而约占全球铜消费26%的欧洲,因德国、法国、意大利、西班牙、比利时等欧元区主要国家经济增长低迷,直接导致了该地区用铜量的下降(较2002年下降了1.4%)。

中国精铜产量与消费增势迅猛,分别增长了19万吨和50万吨,成为影响全球铜市场供需形势的重要力量。

美国作为铜产消大户,表现欠佳,产消量分别下降了21.6万吨和17.5万吨。

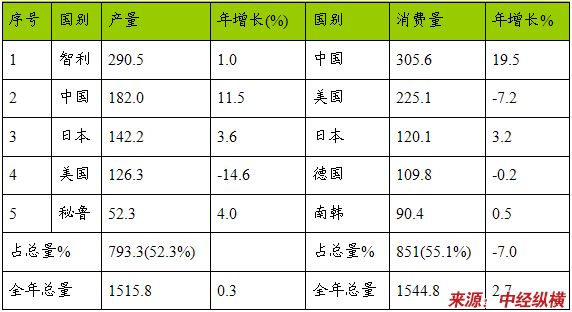

全球前五位主要铜产消国情况

单位:万吨

(1)智利、中国、秘鲁等主要产铜国增产情况良好

尽管面临部分铜矿出现问题铜精矿供应紧缺,但从智利、中国、秘鲁等主要产铜国已公布的产量来看,今年上半年,尤其是四月份以来全球铜供应形势明显好转。

来自智利国家统计局的最新数据,5月份智利铜产量增长10.8%,至450650吨,前五个月累计铜产量达2070439吨,年比增长4.6%。2004年智利铜产量增长11.7%,为548万吨。一年来高涨的铜价令智利铜矿纷纷增产;来自中国国家统计局的数据显示,中国今年前五个月铜产量达80.33万吨,比去年同期增长21%;由于CompaniaMineraAntamina矿铜产量增加,秘鲁4月份铜产量年增25.8%,至88,397吨;赞比亚亦因高铜价刺激产能扩大,4月份铜产量较上年同期上升了22%,至34,295吨。今年头4个月累计铜产量为131,083吨,较上年同期增28%.同期出口增长17%至122,431吨。不过,来自美国铜供应方面的消息却不乐观,今年1-3月份,美国主要铜生产商KennecottUtah铜公司的冶炼厂进行了检修,加上铜矿品级下降,导致该公司此期间铜产量降低,这使得美国铜供应一直非常紧张。

(2)美国和中国将共同担当全球铜需求增长的主要推动力

与2003年铜市场消费格局表现不同的是,美国在经过了连续两年的铜需求疲软之后,随着2004年以来经济的强劲复苏,铜消费有了较快的增长,成为继中国之后又一个推动全球铜消费增长的动力。作为铜消费主要领域的建筑业(约占37%)状况良好,来自美国商务部的最新数据显示,由于主要受住宅建筑支出的强劲增长推动,美国5月份总体建筑支出增长0.3%,经季节性因素调整后折合成年率为9,885.3亿美元,创下历史新高;美国6月ISM制造业指数为61.1,较5月的62.8有所下降,但仍反映出美国经济保持强劲增长。另外,美国现有住房销售4月份在3月份的基础上提高了5.7%,3月份新房销售也提高了8.9%;美国铜加工协会(ABMS)报告显示,今年2月份美国铜棒发货量比去年同期提高了8%。2月份铜进口比去年同期提高了53%;而3月份铜的进口量较2月份再度提高40%而至58,587吨,比去年同期则提高了28.5%。来自菲尔普斯道奇公司的报告显示,今年一季度,来自美国市场的需求比去年同期提高了10-15%,而且第二季度仍旧维持着这种增长速度。尽管来自电信市场的铜需求疲软,但来自汽车制造业的铜需求以及耐用品订单都保持在非常强劲的水平,绝大部分美国铜加工厂均满负荷运转。

上半年,中国政府陆续出台了一系列旨在抑制固定资产投资增幅过快,防止经济过热的宏观调控政策,引发了市场对中国经济能否实现"软着陆"的争论,一时间中国铜消费将减缓的利空情绪在市场漫延。有关中国宏观调控政策对中国经济增长,乃至铜消费增长的影响,我将在下面"中国因素"一节中专门论述。这里需要说明的是,从目前已公布的5月份相关数据来看,国内铜消费量并没有受到宏观调控政策的影响而出现明显下滑的迹象。首先是冶炼厂直接下游铜材加工厂生产形势良好,5月份国内铜加工材的产量达到了41.50万吨,同比增长29.9%,今年前5个月累计铜材产量为176.09万吨,同比增长28.9%;其次,主要耗铜产品如空调、发电设备等的产量也保持快速增长的势头,从目前经济发展情况来看,仅电力 行业 飞速发展这一方面就将使得今后一段时期内铜消费保持快速增长。

来自CRU的预计,如果考虑中国建立铜库存的因素,中国今年的铜消费增长仍将会维持在10-15%的水平;安泰科权威人士的 分析 亦认为,中国铜消费量的增幅会有所回落,但仍能达到8.5%-10%的较好增幅。

除此之外,占全球铜消费20%以上的欧元区国家,鉴于目前经济表现出的稳定复苏势头,预计其铜的消费量将会有一个较好的上升。受美国和亚洲需求推动,欧元区第一季度经济增长达3年来的最快。欧盟经济货币事务一专员表示,欧元区经济增长可能超过1.7%;另外日本经济今年年初以来表现出的明显复苏迹象,也将支撑日本铜消费出现较好的增长。

(3)全球各主要地区现货铜高升水状况仍将持续。

年初以来,在全球铜供应增长低于需求增速的背景下,全球各主要地区现货铜升水大幅增长。其中,美国铜现货升水持续快速增长;西欧地区铜升水增势略显平缓,但仍处于明显的上升通道之中。

中国市场方面,由于2003年国内铜市场在经济与铜消费快速增长的背景下,进口了大量的铜资源,致使年初以来对中国进口铜的现货升水于去年的高位出现回落,国内铜市场亦在供应过剩的压力下出现相对于LME铜价长时间处于倒挂的情况,受此影响,一些贸易商转售了定于5月和6月交货的长期合同铜。5月初以来,上海进口铜到货量呈下降趋势,令市场供给减少,并出现了即期交货铜对上海期铜现合约升水达到了每吨600至1200元的较高水平。目前,中国铜库存已降到较低的水平,上海地区现货铜价较上海期货交易所当月合约的升水4月底以来始终居高不下,升水幅度虽然已从最高时的1000元/吨左右逐渐回落,但仍然保持在700元/吨左右的水平,长时间的现货升水充分表明了市场供应的紧张。近日,有报道称,随着国内铜市场供应紧张形势的再度出现,以及内外盘价差的缩小,中国现货铜贸易商已于六月下旬开始再度出现在国际市场,中国进口铜升水也在缓步上升。

三、世界主要铜出口国介绍

世界主要铜出口国:

1)智利:世界上最大的铜出口国,生产的铜矿石和铜绝大部分出口,主要输往美国、英国、日本等地;

2)赞比亚:输往欧共体、美国、日本等,也有部分输往中国。

3)秘鲁:已探明储量居世界第四位,年开采量占世界第七位,出口量居世界第五位,产品主要输往美国、日本等国;

4)扎伊尔:所产铜矿石大部分供应出口,主要输往西欧、日本和美国;

5)澳大利亚:其产量的1/4出口;

6)加拿大:是发达国家铜矿品出口最多的国家,出口量占生产量的70%左右。

四、世界主要铜消费市场介绍

铜的消费领域较宽,并且随着科学技术的进步,其应用领域也在拓展。从 行业 看,消费铜最多的80年代是电气工业部门,90年代是建筑业。据统计,美国、日本和西欧国家80年代中期的精铜消费中,铜在电气、电子工业中应用最广、用量最大,占总消费量一半以上。从 行业 看,消费铜最多的是八十年代是电气工业部门,九十年代是建筑业。据统计,美国、日本和西欧国家80年代中期的精铜消费中,电气工业占47.8%,机械制造业占23.8%,建筑业占15.8%,运输业占8.8%,其他占8%。九十年代后,西方国家铜消费的 行业 分布发生了巨大变化,以美国为例,98年铜消费中,建筑业占41.4%,电器电子产品占26.0%,运输设备12.4%,机械制造11.2%,其他9.0%。

与发达国家相比,我国的电子、电气 行业 与机械制造业消费的铜占总消费的比例明显高于发达国家,而建筑业及交通运输业消费铜所占的比例却又大大低于发达国家。

2004—2005年世界铜消费

据ICSG小组的报告,今年1~8月份全球铜消费仅增长了1.5%,如果除去中国之外,全球精铜消费还下降了0.3%,西方世界除了日本之外,西欧和美国铜消费均出现不同程度的萎缩。美国经济的复苏还没有造福美国国内铜市(这主要是大量铜线缆的进口遏制了国内电线电缆工业),美国铜消费能否恢复将直接影响到明年铜市的平衡,因为我们注意到今年精铜消费的主力军中国铜消费增长速度自5月份以来呈下降趋势,1~5月份中国精铜消费增长率一度高达23.7%,随后逐阶下降到20.7%,16.2%,1~8月份增长速度已减少10.1%,一旦中国动力减弱,如果没有西方世界增量的弥补,全球精铜市场再度恶化并非不可能。跟踪美国地质调查局(USGS)的金属需求指数,我们对美国铜消费的前景持乐观态度,即使同步指数仍在下降,但领先指标已拒绝下跌,拐头也越发明显,由此推测四季度或明年初美国铜消费会有良好表现。

消费量是影响铜价的直接因素,而用铜 行业 的发展则是影响消费量的重要因素。例如进入90年代后,国外在建筑 行业 中管道用铜增幅巨大,成为国外铜消费量最大的 行业 ,美国的住房开工率也就成了影响铜价的因素之一。1994、1995年铜的上涨,原因之一来自于建筑业的发展。而在汽车 行业 ,制造商正在倡导用铝代替铜以降低车重从而减少该 行业 的用铜量。此外,随着科技的日新月异,铜的应用范围的不断拓宽,铜在医学、生物、超导及环保等领域已开始发挥作用。最近,IBM公司已采用铜代替硅芯片中的铝,这标志着铜在半导体技术应用方面的最新突破。根据ICA的预测,由于铜的效率高于光纤,在未来若干年内,铜将用于通讯传输,其用量将相当于现有铜消费量的10%。随着铜的应用领域的变化,铜的消费量将呈增长之势。

五、2004-2005世界铜市场 分析 预测

(一)国际铜市场2004 年回顾

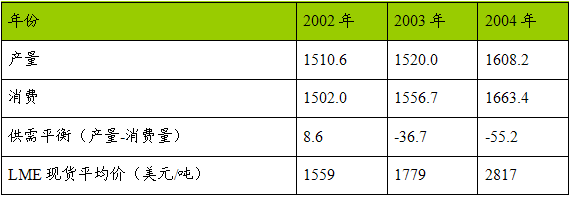

2002 年至2004 年世界精炼铜供需平衡统计及预测

单位:万吨

可以看出:2004年全球精铜供应量为1608.2万吨,全球精铜消费量为1663.4万吨;预计2004年全球精铜供应将出现52.2万吨以上的缺口,而2003年全球精铜供应缺口的36.7万吨,也就是说2004年全球精铜供应缺口在明显扩大。

全球精铜产量、消费量比较

单位:万吨

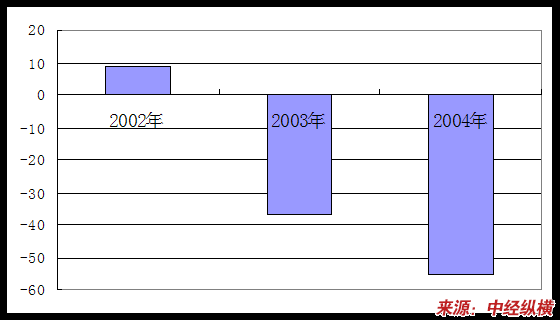

精铜供需由2002年的产量大于消费86万吨,变为2003年的精铜供应短缺36.7万吨,到2004年精铜供应缺口有可能扩大到52.2万吨。

全球精铜供应缺口单位:万吨

由于精铜产供应小于需求量,因此国际同市场的价格在04年都在高位运行。

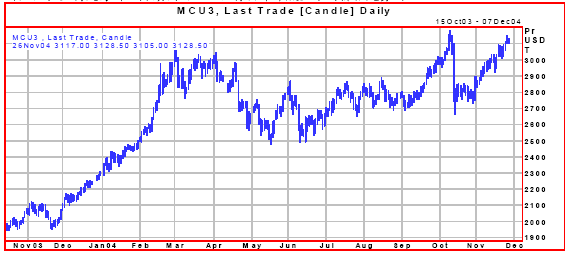

伦敦金属交易所三月期铜自去年年底至今的价格走势图

2004年国际铜市之所以出现以上情况,这是因为:从去年到今年,全球经济增长所带来的消费需求的增长大大超过了一些经济学家预计。作为世界经济的晴雨表—美国经济已在2004年下半年出现了较大幅度的上升,从而影响欧盟,日本,韩国等全球经济的回升,据专家估计2004年世界经济增长速度大约在4.6—5.0%。2004年资本主义国家(占全球70%以上经济份额)GDP增速已是实实在在的事实,另外中国2004年的GDP增长仍为全球第一大亮点。由于铜既是工业品,又是民用消费品,因此全球发达国家和中国2004年GDP的增幅是影响铜价的根本原因。

2004年国际铜价走势虽然也有较大的震荡和波动,但是整体来看是向上运行的,最高价位曾突破3000美元/吨。

可以说,2004年影响铜价格走势主要有三大因素:一是铜市场供求关系,二是美元走势,三是铜生产企业罢工事件。2004年世界经济形势较为乐观,世界经济的高速发展为有色金属 行业 提供了增长空间,因此铜价长期走势乐观。LME铜价是以美元计价,美元疲软使铜价值降低,因此铜价格也要相应提高。另外,近期国际市场上罢工事件不断发生,这也将在短期内引起铜价上涨。

(二)国际铜市场2005 年预测

(1)未来全球铜供应因素 分析

全球精铜的生产平均成本大致在1450美元/吨左右,期铜目前的价位使得铜矿有极为巨大的盈利空间,市场的规律会调节商品价格。自2003年以来,由于铜价长期处于生产暴利价位区域,全球铜价飙升,令多年来为铜价低迷所困扰的矿产商重获暴利,导致全球主要铜生产商纷纷扩展产能,或重新启动原来闲置产能,由此而导致全球铜现货供应能力逐渐扩展。以下事实说明,国际上一些铜生产商正在全面扩增产能,火热的铜市可能要降温,铜价可能要走低。

智利国营铜公司(Codelco)已签署一项3亿美元的联合贷款,用以铜矿产能扩张,今年该公司铜产量将增长13.8%至177.8万吨。智利一些小型铜矿将重启产能或投资开发新矿,产能合计约为6.4万吨,总投资约为1亿美元,明年年底之前可投产。如果计算大型扩产项目,截止2008年,智利精炼铜产能将增长至634.3万吨,较今年的540万吨预期产量增长17%。

南非Metorex公司下属的位于赞比亚的Chibuluma铜矿已经正式投产,估计到明年年底将实现全部产能生产,目前该铜矿每月生产5千吨,年产量为6万吨。印尼Grasberg铜精矿逐渐恢复由于坍方事故而导致的减产,铜精矿发运量大幅增加。俄罗斯第二大铜生产商乌拉尔矿业冶金公司(UMMC)计划投资2.5亿美元,今年铜产量提高13.3%至34万吨,该公司铜产量占俄罗斯铜产量的40%左右,该公司还将计划在2007年完成建造一家铜精炼工厂项目,从而使公司铜产量提高至45万吨。俄罗斯将以10亿卢布(3435万美元)价格拍卖储量达到2000万吨的Udokan铜矿。全球第九大铜生产商加拿大诺兰达公司(Noranda)已经重新启动位于智利的铜冶炼厂,并恢复由于火灾破坏而导致减产。秘鲁在10月19日招标出售Limamayo铜矿的开采权和赞比亚Milyashi铜/钴矿招标也得到了国际矿业公司积极响应。加拿大Petaquilla公司高层人士打算将巴拿马开发大型铜矿资源的资金提升至约10亿美元。PhelpsDodge股份有限公司将投资8.5亿美元来扩大秘鲁的Arequipa地区的CerroVerde铜矿。赞比亚Bwana矿业公司1-9月阴极铜产量为30600吨,同比增长53%,该公司全年铜产量将达到4万吨,明年铜产量将达到43750吨。而赞比亚康科拉(Konkola)铜产能将提高至每年25万吨。该国KCM铜矿公司计划将铜产量由去年的18.8万吨显著提高至30万吨。

该国上半年铜出口量为192797吨,比去年同期的168404吨增长14.5%。目前该国精炼铜产量为40万吨/年,2007年将达到75万吨/年,不久将达到120万吨/年。阿根廷MineraAlumbrera铜矿最新勘探结果显示,新增铜储量将达到35万吨。韩国LG铜业明年精铜产量将突破50万吨。韩国的Daewoo国际公司(DaewooInternationalCorp.)和韩国资源公司(KoreaResourcesCorp.)可能将投资并开发位于缅甸的一铜矿。

全球矿业巨擘(BHPBilliton)控股的全球最大的智利Escondida铜矿、Falconbridge公司、俄罗斯的Svyatogor铜厂和Uchalinsky铜厂、赞比亚Bwana矿业公司和Mopani铜矿公司等都表示较之去年同比有不同程度的产量增长,而塔塞科矿业公司下属直布罗陀铜矿开始出货。

另外,智利国有铜矿Codelco旗下最大的Norte铜矿工人、位于西班牙的Huelva地区的大西洋铜冶炼厂(AtlanticCopper)的公司的工人、墨西哥集团(GrupoMexico)下属的Cananea铜矿工人和LaCaridad铜矿工人都举行了罢工,并基本都在近期停止。国内方面,中国有意投资智利采矿业,国内较多企业正寻求在海外进行矿山开采和开发。金龙铜业明年铜产量将达到18万吨,比今年的15.5万吨增长16.1%。白银有色重新启动下属一座年产能为7万吨的铜厂,经过升级改造工程,该铜厂产能将达到每年10万吨。铜陵有色金属集团今年将生产21.3万吨阴极铜。

另一方面,因成本提高,铜产品生产商不得不减少消费量。同时,明年全球经济增长速度将比2004年有所放缓,据国际权威机构预测,2004年全球经济增长率5%,比2003年增长率3.2%提高1.8个百分点,创近30年新高。预计2005年,世界经济增长率为4.3%,比2004年稍有下降,为第二个次高年,仍然属于较高的增长速度。其中美国经济增长3.7%,日本经济增长2.8%-3%,欧盟25国经济增长2.6%-2.4%,中国经济增长大约为8.5%。

从以上 分析 可以看出,明年国际铜价上涨可能性已经消失,国际铜价下跌压力已经出现。

(2)国际权威组织预测未来铜供需关系正在向偏空方向转换根据一些国际权威组织对未来铜的供需情况的预测,铜供需关系正在向偏空方向转换。

由国际铜 研究 小组ICSG出具的 研究 报告表明,2005年全球铜产出与需求间缺口将明显收窄,2005年铜供需缺口将有可能缩减至22万吨,精铜产量将增长7.3%至1690万吨,需求消费量则增长4.1%至1720万吨。2004-2008年间,精铜生产能力将增长10%,达到每年215万吨,矿铜产量将扩张270万吨,增幅为14%,铜冶炼能力将增长87万吨,增幅为4.7%。路透金属产量数据库显示,今年阴极铜产量为1660万吨,明年将达到1785万吨。

而摩根士丹利的预测更不乐观,该机构于9月16日称,由于全球铜矿年产能增加190万吨,铜产量正在赶上日益扩张的需求,预计2005年全球铜缺口减至8.1万吨。

(3)对2005年国际铜市的判断

我们综合以上各种因素,参考国际主要权威机构的 分析 ,综合 分析 判断认为,2005年将有更多的铜精矿产量增长,这将有力带动全球精铜产量的上升。2005年全球的精铜产量将比今年增长7.5%左右,远远2004年5.8%的增长率,达到1728.6万吨。而在需求方面,受主要铜消费国家经济增长率将普遍出现回落的影响,预计2005年全球铜需求的增长率也将回落至5%,2005年全球铜需求量为1746.57万吨。

在产量和消费量增长率的一升一降的情况下,预计2005年全球精铜的供求关系将向平衡方向发展,但仍然会出现一定量的供应缺口,但不像2004年这么严重,受全球精铜供应短缺量大幅减少的影响,2005年铜价将从今年的高位回落,预计2005年LME三个月期铜的平均价约为2500美元/吨。

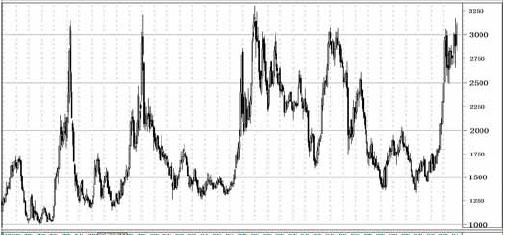

伦敦铜价月线图

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。