第一节 国际产业环境

一、2004年国际市场明显复苏

近几年全球IT 行业 包括通信 行业 经历了剧烈震荡,2002年经历低谷后,2003年开始出现恢复性增长,2004年以来,国际市场明显复苏,一季度全球移动基础设施市场同比增长28%,全球手机销量同比增长则高达40%、二季度同比增长38%。一季度全球主要通信设备厂商业绩全线飘红,其中高通利润同比增长高达374%,摩托罗拉利润同比增长260%,主要厂商业绩增长势头十分迅猛。预测2004年全球通信系统设备和终端设备市场均将继续实现较好增长。2004年国际市场的复苏将对我国通信 行业 产生有利影响,尤其是将促进我国通信产品的出口,以及一定程度上减少与跨国公司的竞争压力。

2003年全球部分地区的通信设备市场有回暖迹象,但是整体来说,世界通信设备市场仍然处于调整状态。亚太地区市场,尤其是中国市场,继续保持比较平稳的发展趋势。

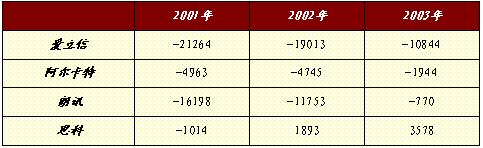

外国通信设备制造企业净利润比较

(注:货币单位:阿尔卡特为百万欧元,思科和朗讯为百万美元,爱立信为百万瑞典克朗)

与中国通信设备制造业上市公司相比,2003年世界通讯设备制造业主要公司的业绩依然不尽人意。除了数据通信设备制造商美国思科公司2003年盈利35.78亿美元(约合296.14亿元人民币)以外,移动通信设备制造商瑞典的爱立信公司2003年亏损121.03亿瑞典克朗(约合138.36亿元人民币),光通信设备制造商美国朗讯公司2003年亏损7.7亿美元(约合63.73亿元人民币),数据通信设备制造商法国阿尔卡特公司2003年亏损5.24亿欧元(约合54.17亿元人民币)。

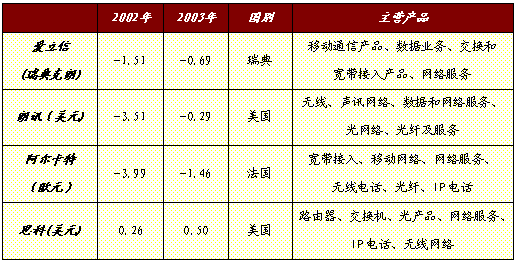

世界通信设备制造业主要公司的每股收益

二、全球宽带市场急速发展

据国际电信联盟(ITU)2003年9月16日发表的报告,到2002年底全球宽带用户达6300万。就宽带的普及而言,韩国处领先地位,平均每百个居民中有宽带用户21个;香港居第2位,有15个;加拿大第3位,有11个。另据RHK公司最新调查显示,2003年9月底,全球宽带用户达8770万,第三季度比第二季度增长15%,2003年底全球宽带用户接近1亿。

1、欧洲的宽带用户成倍增长

2002年是欧洲宽带迅速发展的一年。据IDC公司统计,2002年底全欧洲的宽带用户接近1300万,与上年相比增长一倍以上,2003年增长势头仍然强劲。到2008年,预计将增加到5000万,宽带家庭普及率达30%。有些欧洲国家宽带用户增长极快,可谓直线上升,2002年与上年相比增长一倍以上的有6个国家。

英国的宽带用户2002年第一季度末总计为49万户,到10月份增加到106.5万户;2003年5月英国电信办公室宣布,宽带用户已超过200万户。虽然英国的宽带用户总数还不算多,但从增长率看,英国宽带的发展已开始腾飞,2003年第一季度增长率已跃入世界第4位,达44.7%,仅次于新加坡(57.3%)、香港(46.O%)和葡萄牙(45.6%)。

2、美国宽带用户创季度增长纪录

2002年9月~2003年9月期间,全球DSL业务的月收费平均降低25%。美国DSL业务价格降幅最大,其DSL业务主要提供商Verizon和SBC公司降价40%。然而,价格下降却促进了用户快速增加,以SBC公司为例,其DSL用户2003年第三季度比上季增加36.5万,创用户季度增长纪录,而且SBC公司的用户增长是持续稳定的。

3、日本宽带用户“爆炸性”增长

日本的宽带普及率虽不高,但自2001年以来,宽带开始稳定加速发展,增长速度令人吃惊,日本已进人世界最有成就的宽带市场之列。就DSL用户而言,2002年1月份用户为179万,2002年12月份增加到565万,2003年3月份达702万。

4、世界宽带业务日新月异

宽带用户之所以急速增加,原因之一是社会对Internet的需求增长。宽带业务提供的Internet连接比早些时候的拨号上网至少快5倍,使用户在线游戏、下载音乐和视频的速度大大加快。

自1999年开展商用宽带业务以来,用户增长十分明显,世界宽带普及的复合年增长率达15.5%。在某些市场,预计宽带将是增长速度最快的通信消费业务之一。例如美国,宽带的普及率很可能比个人计算机或移动电话更快,达到25%。

宽带越来越被看作是信息经济取得成就的催化剂。越来越多的国家已着手让居民接入宽带,并能负担得起,这不是件轻而易举的事,因为宽带推广应用的成本仍比较高。

当前,绝大多数宽带用户是在发达国家。随着价格逐步下降,某些发展中国家可利用无线宽带技术绕过传统电缆基础设施。开发综合话音、数据和视频网络的业务。例如不丹,目前就采用无线宽带技术提供基本话音业务接入,无线宽带技术把以前没有传统电话服务的乡村连通了。

三、Internet增长速度惊人

Internet一直以惊人的速度增长。2003年初,全球约有5.8亿Internet用户,但在发展中国家,有一半以上的人无法接入Internet,这些国家仍然存在能否连通和是否负担得起费用的问题。此外,缺少熟练掌握计算机技术的人才也是接入Internet的主要障碍。不过,一些新的无线技术有望提高发展中国家Internet接入的普及率。

四、移动电话用户迅猛增长

由于移动电话的广泛使用,发展中国家许多人都可以享受到电话的便利,某些国家移动电话用户数的增长甚至超过固定电话。1993年~2002年期间,发展中国家移动电话用户从300多万飞速上升到5亿多。现在,发展中国家的移动用户数超过了固定电话,到2002年底,全球蜂窝移动电话用户为11.55亿,而固定电话用户为11.29亿。全球1/5的人有移动电话,而在1991年仅为1/339,所增加的用户有45.8%在发展中国家。

某些工业化国家市场已经饱和,移动电话普及率接近100%,预计发展中国家仍将强劲增长。中国已成为世界最大的移动电话市场,用户数超过美国。2003年增幅最快时,仅一个月就增加500万移动用户;2003年8月,俄罗斯新增移动用户160万;2003年7月,印度移动用户增加100万以上。

非洲移动电话的发展也很强劲,现在非洲大多数国家的移动用户数超过固定用户数。在过去5年里,非洲是各大洲移动电话增长率最高的。

移动电话业给电信市场带来的推动力是巨大的。现在,移动服务占全球电信收入的1/3,一半以上的国家(数量还在增加)移动用户超过固定用户。移动电话已成为话音通信的优选方式。在发达国家,使用固定电话的家庭数量在减少。

五、WiFi骤然进入无线领域

2003年可看做是WiFi年,因为它骤然进入无线领域。WiFi的出现预计着信息通信技术(ICT)新时代的到来,便宜而又易于使用的用户设备(通常使用免费、无须特许的无线电频谱)能为市场打开无线宽带Internet接入的大门。WiFi技术价格低廉,使农村和边远地区的通信大有希望。

WiFi技术的应用得到ITU的进一步支持。2003年7月,世界无线电通信会议(WRC)决定对移动无线接入系统(WAS)开放更多的频谱,包括在5 GHz运行的无线局域网(WLAN)。WiFi能满足许多人的愿望,因为它使多个用户无须电缆就能共用同一个Internet连接,特别适合笔记本电脑等设备。建立WiFi热点的设备价格便宜(每个接入点不高于300美元),这也有助于WiFi的流行。所谓热点,就是运用WLAN技术在飞机场、火车站、咖啡馆等公共场所建立小范围的公用网,使用户能用随身携带的笔记本电脑(或PDA)直接接入Internet。此外,WiFi也在工业、科学和医学(ISM)频谱(该频谱在许多国家无须特许)等领域运行;再者,对WiFi应用采取的管制措施很少,有助于WiFi降低成本。所有这一切都推动了WiFi应用在发达国家戏剧般地增长。

许多迹象表明,未来几年WiFi将奇迹般地增长。预计WiFi设备的销量和热点的建立应用将呈指数增长。2003年中期,亚洲、欧洲和北美洲的许多公司都宣布要在2004年开通成百个、甚至成千个热点。

WLAN也已在商用航班和铁路沿线开通。WiFi热点的运营商决不限于仅仅与电信有关的公司,某些社区也已出现WiFi热点,从而使附近的居民能共享资源和共用带宽。

许多Interact服务提供商(ISP)已开始运用WiFi技术为整个城市提供服务。据某些 分析 人士预测,到2006年,欧洲将有80万个热点,美国的热点将达53万个,亚洲为100万个。预计西欧和美国WiFi的收入从2002年的3300万美元猛增到2004年的54亿美元,所有这些收入预测都与WiFi用于Internet接入分不开。利用WLAN进行IP电话(VoIP)呼叫的新型电话也浮出水面,这种应用称作WiFi电话(VoWiFi)。此外,最新的[EEE标准能支持视频流,新的商机已经产生。有人预测,WiFi卡将内置到几乎每一种可以想象到的消费电子设备之中,从数码相机到视频游戏机。

当然,对WiFi的未来也存在一些不同的看法,WiFi自身也面临着一些挑战和困难。但不管怎么样,WiFi技术在许多国家,特别是在发展中国家是大有作用的,这些国家希望农村或者没有电话、电缆基础设施的居民能普遍获得通信。

六、电信企业私有化继续推进

2003年初,全球一半以上的国家(地区)全部或部分地使其老牌电信运营商实现了私有化。另有1/4国家通过对新的固定、国际或移动电话运营商给予特许的措施,也实现了私人参股。全球电信领域没有私人参股的国家不到l/5。

虽然非洲是私有化程度最低的地区,但近来该地区私有化速度加快了。第一轮有重要意义的私有化发生在1995年~1997年,6个老牌的电信公司实现了私有化;第二轮私有化出现在2000年~2001年,另有4家国有电信公司出售了股份。到2003年中期,非洲17个国家中的老牌电信运营商实现部分私有化。但其他国家的私有化越来越困难。原因是投标额不高,或无足够的资金支付。在非洲,一种明显的倾向是通过特许产生的新兴私人移动电话运营商在增加,而不是私有化取得进展。

2002年11月初,老牌电信公司——中国电信,首次以公开发售股票方式出售公司10%的股份,金额达14亿美元之巨,这是2002年亚洲第二大、全球第五大电信公司首次公开发售股票。2003年1月,沙特阿拉伯以40亿美元出售了沙特电信30%的股份。

不可否认,有时因市场条件差会影响到私有化的速度,但在那些已部分实现私有化的公司中仍然在出售政府所保留的股份。例如非洲最大的电信公司——南非电信在2003年3月以39亿南非兰特(约合6亿美元),将其25%的股份出售给本国公民和外国机构投资者。在斐济,政府将把该国固定和移动电话运营商控股公司ATH中的14.4%股份出售给地方和机构投资者,从而使政府所占股份减少到34.6%。在挪威,2003年7月政府出售Telenor电信公司13.9%的股份,使其所占股份下降到63.7%。

私有化导致政府和电信运营商之间产生了新的关系,电信领域新股东的兴趣在于使利润最大化,而政府的目的往往是以负担得起的价格促进电信业务被广大人民接受。过去,政府能向其领导的电信运营商施加压力,如今却越来越困难了。因此必须寻找新的办法,使私人股东的目的与社会大众的需求相一致。

七、管理的发展

电信管理者和政策制定者意识到自己处在新时代的前沿。促使 市场发展 的竞争性政策、有激励作用的规章制度和新技术应用等方面的综合作用,给加速实现数字化带来机遇。

到2003年中期,全球约123个国家认识到建立管理机构的重要性,这样可用公正透明的方式促进竞争,另有28个国家打算在今后几年内建立分离的管理机构。在这方面,美洲和非洲继续领先,已建立了管理机构的国家所占比例最大,各占79%;其次是欧洲,占73%;阿拉伯国家也赶上来了,达到48%;亚太地区较为落后,建立管理机构的国家仅占37%。

由于信息通信技术的开发使不同类型网络平台和业务的融合成为现实,越来越多的国家要么合并其电信和广播管理机构,要么设法促进与ICT有关各方的协调。融合、自由化和市场的发展要求管理机构增加职能和任务,包括提出有争议的解决方案和制定消费者保护措施。同时,在世界范围也不断提出地区性倡议,以协调国家的ICT立法构架,并向为全世界人民提供普遍接通这一最终目标推进。所谓普遍接通,按ITU的定义就是用公用电话接通每个居民点中的每个人。这种普遍接通蓝图预计将导致更激烈的竞争、更开放的市场和更火爆的投资。

八、竞争不断加剧

商业竞争在全球一直加剧,反映在电信领域是公司的数量在大量增加。仅就移动电话而言,1992年全球运营商不到200家,到2002年底增加到600多家,增加了2倍。部分原因是1992年约100个国家单一的移动网络消失了,到2002年底只剩下12个国家还有单一的移动网络。此外,引人注意的是,到2002年底全球1/3以上的国家有3个或3个以上相互竞争的运营商。到2003年中期,约73个国家的用户能选择不同设施的运营商拨打国际电话,而在1992年仅有8个国家。

第二节 上下游产业链

我国电信运营业的发展模式由单纯的扩大投资转向创新业务、优质服务和追求效益上,经营格局逐步由垄断转向竞争与开放。基础电信运营商已有6家,增值电信运营商超过4400家,形成不同规模、不同业务、不同所有制企业间共同发展和相互竞争的格局。我国电信业在经历了保持同期国内生产总值GDP增长幅度2-3倍的高速发展时期后,增长速度有所放缓。2002年及2003年1-11月全国电信业务收入同比增长14.4%,表明我国电信运营 行业 基本上进入了平稳增长期。

我国移动通信业继续成为增长亮点。到2003年11月,我国的移动电话用户和固定电话用户分别达到26347.8万户和25984.2万户,移动电话用户总数连续二个月超过固定电话用户总数煴曛咀盼夜电信运营业的发展迎来了一个新的里程碑。

在全球电信市场上,我国电信业表现“一枝独秀”,但人均基本电信指标远低于发达国家和地区,特别是东中西部电信发展仍不平衡。我国电信市场具有很大的的成长空间和发展潜力,城市化、收入分配和电信资费将成为其持续发展的重要因素。

预计未来3年间,我国电信业务收入平均增长率为12.2%牴潭ǖ缁昂鸵贫电话的用户规模将分别保持10.5%和13%的速度平稳增长,但前者的业务收入占整个电信业务收入的比重将呈下降趋势,而后者的业务收入比重会进一步上升。

第三节 通信设备制造业的景气状况

一、总体发展情况

2003年普遍被电信界认为是从冬天开始复苏的一年,对全球大多数通信设备跨国公司来说,经营业绩并不理想,依然经历着冬天的寒冷。然而,对于中国的通信设备供应商来说,却又是一个取得非凡业绩,值得庆贺的年头。中兴通讯全球市场的销售额继续稳健快速增长,实现设备销售合同额251.9亿元,同比增长50%,其中国际市场销售额6亿美元,同比增长超过100%,约占公司总收入20%;华为公司全球市场销售同比增长42%,达到317亿元人民币,其中海外销售10.5亿美元,同比增长90%,海外销售所占比例上升到27%;其他国内企业也都取得了不错的业绩。

2004年一季度电子信息产业全 行业 完成产品销售收入4983亿元,同比增长44.3%;完成工业增加值1064亿元,同比增长44.1%;完成进出口总额788亿美元,同比增长53.3%。其中完成出口总额408.9亿美元,同比增长59%;全 行业 实现利税总额239亿元,同比增长38%。其中:实现利润182亿元,同比增长47.3%。

通信类产品仍是推动全 行业 经济效益的主要力量。近两年通信类产品发展增速及产业规模虽低于其他电子产品的发展,但仍是推动全 行业 经济效益增长的重要力量。如今年一季度通信类产品实现利润和上缴税金分别为51.6亿元和12.2亿元,占全 行业 的比重为28.6%和21.6%,高出计算机类产品比重16.4和12.9个百分点,高出电子器件类产品比重11.7和4.5个百分点,继续名列全 行业 各类产品之首。

2003年我国通讯设备制造业上市公司的整体业绩良好,但是,仍然有部分公司业绩下降,甚至亏损。

二、通讯设备制造业财务 分析

通讯设备制造业上市公司盈利能力 分析

货币单位:万元人民币

通讯设备制造业上市公司运营能力

分析

货币单位:万元人民币

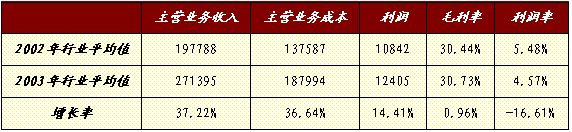

2003年我国通信设备制造业上市公司平均主营业务收入为27.14亿,比2002年同期增长37.22%;平均毛利率达到30.73%,与2002年基本持平;税前利润率为4.57%,同比减少约1个百分点。

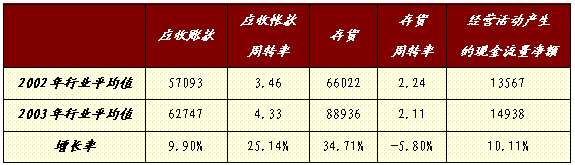

2003年我国通信设备制造业上市公司平均应收账款同比增长不到10%,低于主营业务收入增长幅度,同时,应收账款周转率同比增长25.14%,经营活动产生的现金流量净额同比增长10%。我们注意到,2003年通信设备制造业上市公司平均存货同比增长34.71%,而存货周转率却同比下降5.8%;存货大幅度增长主要由于分期收款发出商品存货同比增长59%和原材料存货同比增长26%,分期收款发出商品存货和原材料存货合计占存货总额的60%。

2003年我国电话用户总数超过5亿,移动电话用户数在历史上首次超过固定电话用户数,固定电话普及率达到21.2部/百人,移动电话普及率达到20.92部/百人。

2003年我国通讯终端用户的迅速增加,带动了我国通信设备制造业的发展。2003年我国通信设备制造业上市公司主营业务收入大幅度增长,主要由于国内通讯设备市场需求旺盛。

三、产业 分析

通讯设备制造业的 行业 特征之一是技术更新速度快。在一定程度上,技术的领先性决定通讯设备制造商的市场份额。世界通信设备制造业巨头企业都是以技术领先性而迅速占领世界市场份额。

2003年大部分世界通信设备制造业巨头企业主营业务收入下降,在很大程度上,是由于没有新的技术突破。虽然这些企业的利润下降,但是他们的研发投入仍然占主营业务收入的相当份额。这些企业的研发投入是否能够取得技术突破决定他们未来的市场份额。

与世界通信设备制造业巨头企业相比,我国通信设备制造业上市公司的研发投入显然不足。虽然近年来,我国通信设备制造业上市公司不断增加研发投入,但是,无论在研发投入的绝对金额上还是在占主营业务收入的比例上,都与世界通信设备制造业巨头企业有相当大的差距。与世界通信设备制造业巨头企业相比,我国通信设备制造业上市公司竞争实力的最大差距是技术差距。

目前,世界通信设备市场正处于调整时期。在目前国际市场形势下,我国通信设备制造业上市公司应该着眼于增强长期竞争实力。在我国,通信设备制造业是一个新兴 行业 ,历史不长。为了缩小与国际同行巨头竞争实力的差距,我国通信设备制造业上市公司首先要缩小与国际同行巨头的技术实力差距。

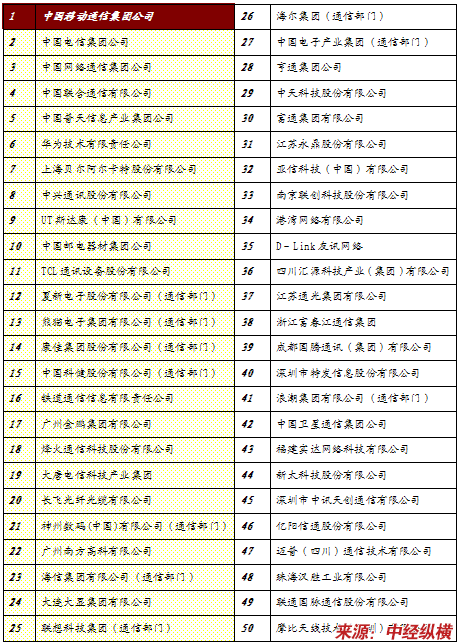

中国通信企业综合实力50强列表

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。