第一节 水泥进出口状况

2004年中国出口水泥704万吨,创汇19427万美元;出口水泥熟料103万吨,创汇22839万美圆;进口水泥110万吨,用汇金额3955万美圆;进口熟料157万吨,用汇金额3794万美元。从出口目的地看,硅酸盐水泥主要出口到美国、韩国和香港地区,占出口总量的85%。去年我国水泥出口贸易呈现恢复性增长,主要是受国际水泥市场的需求拉动,远未达到1991年出口量1074万吨的指标。出口量仅占国内生产总量的0.6%,国际贸易量的5%。出口企业95%是新型干法水泥厂,其中30%以上是在国内投资的外资和合资企业。出口品种97.11%是高标号的硅酸盐水泥。

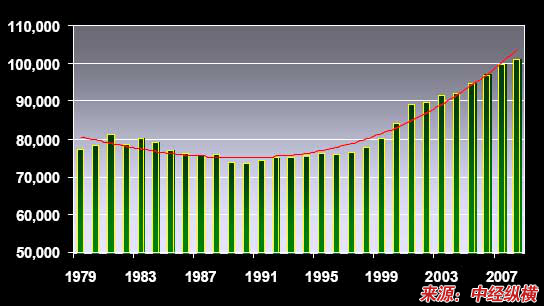

截止到2004年12月底,我国水泥生产量已达9.34亿吨,同比增长15.69%;出口量截止到2004年年底已达704万吨,同比增长32.11%,出口金额达2.3亿美元,同比增长34.28%,出口量约占我国内生产总量的8%。

第二节 世界水泥贸易进出口 分析

从20世纪70年代中期开始,世界水泥生产重心向亚洲转移,70年代中期,亚洲水泥产量只占世界水泥产量的30%,28年间占有率翻了一番多。目前,亚洲已成为世界最大的水泥生产地区和消费地区。虽然亚洲水泥生产20多年有了快速发展,但是在此期间,世界上也逐步发展形成了一些大的跨国公司,包括法国拉法基公司(Lafage)、瑞士好特班克公司(Holcim)在内的十大水泥集团垄断了世界水泥生产的很大份额。目前,各跨国公司的生产正向世界各地扩张,在美国、中国、东南亚水泥重点消费地区都有它们的独资、合资公司。

自水泥成为商品以来,世界水泥年贸易量(指出口)在逐年增长,只是在1998年受亚洲金融危机的影响世界水泥的贸易量有少量下降。从1985-2002年,世界水泥贸易可分为两个阶段:1985年-1996年,世界水泥的年贸易量在1亿吨以下;1997年-2002年年贸易量超过1亿吨。

近10年,世界水泥贸易量从1993年的7810万吨增长到2002年的11270万吨,年均增长率为3.74%,形成了西欧、亚洲和美洲三大水泥贸易区。世界主要水泥出口国为印度尼西亚、泰国、日本、中国、希腊和加拿大。

美国是世界上第一大水泥进口国,2002年约进口2700万吨;其次进口量较大的分别是西班牙、孟加拉、尼日利亚、埃及、德国、荷兰等。

由于经济的复苏和膨胀,美国的工业基础建设加强,这使得美国国内产品出货量上升,同时也刺激了产品消费。美国波特兰水泥协会认为到2008 年,美国的水泥量将超过11,700 万吨。美国水泥 行业 的组成发生变化,20 世纪70 年代的产能不足使得国内的企业开始分散瓦解,逐渐趋向全球化.国外集团利用这个机会出口材料到美国,并直接进入美国市场。经过十几年的发展,美国1/5 的产能都是国外集团所拥有。20 世纪80 年代,由于过度乐观的预测、资金不足和廉价的进口,美国70%的熟料产能都不属于国内企业。在过去的五年中,许多的水泥厂都被国外以高价收购。

长期以来,美国国产水泥大约占美国市场总需求的75%,另外25%一直是从国外进口,其中大部分是从中国进口的。但是,现在中国国内市场上的水泥都供不应求了,出口自然受影响。

1、美国水泥工业规模

美国水泥工业规模相对较小,目前国内的年产能约9300 万吨。水泥工业对美国经济发展非常重要,其每年的产值大概86 亿美金。在美国39 个水泥公司在38 个州运营118 家水泥厂。在世界上,美国的水泥产量占第三,第一和第二分别为中国和印度。美国的水泥产生产分布广泛。最大的水泥公司产量占全国水泥总产量的14%,最大的五家水泥公司的总产量占全国总产量的53%。国外水泥公司拥有近79%的产能。

2、美国水泥现状

(1)短缺情况

部分短缺。根据美国波特兰水泥协会的调查,美国有35 个州水泥短缺。但是美国水泥短缺是部分的而不是每个洲都短缺,比如北方的俄亥俄州和印地安那州,水泥供应就比较充足。在美国南方的大部分州水泥供应比较紧张。水泥短缺持续的时间和严重性各个地区有所不同。第四季度,一些地区的水泥短缺有所减轻,主要是住宅需求有所减缓,而水泥进口增加。导致水泥供应不足的因素:首先,美国建筑市场需求增加。每年冬天之后美国建筑活动才开始活跃,水泥厂冬季存储部分水泥以供应春天的建筑需求。但是在2003,2004 年的冬天,美国水泥厂却没有机会库存水泥。另外一个因素是运输船只有限,美国依靠水泥进口来填补国内的供应不足。2003 年美国硅酸盐水泥的消耗量是10,750 万公吨,其中21.6%是依靠进口。自2004 年初,由于货船不足,美国的货运大大降低。因此水泥进口的价格就更高,同时进口比较困难。

美国第四季度水泥需求与库存变化

(2)进口情况

美国近三年的产量为平均每年8300 万吨,平均消费量是10600 万吨。2003 年的产量是8500 万吨,消耗量是10750 万吨,水泥进口弥补了消耗量与产能之间的差距。美国东南部地区对进口水泥的依赖程度很高,东南部地区共有8 个港口,其中5 个港口2003 年下半年水泥进口数量比2002 年下半年减少56 万吨。目前加拿大是出口水泥到美国的最大的国家,其出口量占美国水泥总进口量的24%,另外中国和泰国出口到美国的水泥也比较多。中国安徽海螺集团明年将加大对美国水泥的出口。

3、未来预测

短时期内,美国可以依靠水泥进口。从长远看,美国的水泥公司必须扩大产能,到2009 年产能要增加1,700 万吨,即现在美国国内产能的18%。美国水泥工业结束依赖进口的能力取决于美国国内水泥产能的扩张。

美国熟料产能预测

一些 分析 家预言2005 年美国的建筑 行业 繁荣,水泥市场会更不稳定,同时原材料价格波动使得供应商们无法准确地估计成本。预计2004 到2006 年间,美国水泥价格平均每年将上升3.1%。

从出口情况看,到目前为止,中国水泥(包括熟料)出口最多的一年是1996年,当年出口量为1180万吨。2004年下降至704万吨。

美国是2002年中国水泥出口的第一大市场,占出口总量的40.2%;中国向香港出口水泥约占出口总量的19.9%;向韩国出口约占出口总量的19.7%。 2002年中国向上述三个主要市场出口水泥413万吨,占当年出口总量的79.73%,出口金额为16482万美元,仅占当年建材出口总额(41.77亿美元)的3.95%。影响中国水泥出口的主要原因是:最近十几年东南亚各国水泥工业发展迅猛,在国际水泥市场上印尼、泰国、印度、墨西哥、土耳其、菲律宾都成为了中国的竞争对手。在20世纪70年代,中国在东南亚市场上占70%-80%的份额,而目前只占不到30%。

水泥是与世界经济发展密切相关的产品,据国际货币基金组织预测,2003年世界经济增长率为4%,其中发达国家为3%,发展中国家为5.5%,中国为7.4%。从发展看,世界经济依然成正增长,除了发生大规模的战争、出现世界性的政治动荡和全面的经济危机外,2003年世界水泥贸易依然会看好,但从多年的情况 分析 ,2003年的水泥贸易量和贸易额不会有大的增长。

未来世界水泥贸易有三个显著特点

第一,受“可持续发展”理念的影响,世界各国,特别是发达国家越来越注重资源的保护性开采和环境保护。发达国家及各大跨国公司将大规模地把水泥生产和销售引向发展中国家。发展中国家为了自己的发展也会利用外资大力发展本国的水泥工业,并将产品向发达国家出口。因此,未来若干年,亚洲水泥市场的容量将更大,区域性贸易特点更趋明显,市场竞争也会相当激烈。亚洲将成为世界水泥贸易的中心。

第二,水泥工业属于“资源密集型”和“劳动力密集型”产业,产品的技术含量不高,另外由于产品重、运输成本高,水泥出口经济效益低。因此,除发展中国家外,各国都不大量地出口水泥,各国贸易对水泥的依存度相当低。从长远预测,未来二三十年世界水泥贸易量在目前的基础上会逐年减少。

第三,由于最近15年,发展中国家水泥工业的发展和出口量的增长,引起世界水泥市场上的价格下降,在20世纪80年代,世界水泥市场上的价格在70美元/吨以上,而目前已下降到了40美元/吨?50美元/吨左右。亚洲市场表现最为明显,2000年泰国水泥的出口价格只有20美元/吨。

未来国际贸易趋缓主要原因是国际市场上的竞争对手增多,对手的出口实力大增;同时,世界水泥区域性贸易正在增强;我国水泥出口产品结构也存在一定问题,目前国际市场上低热水泥短缺,普通硅酸盐水泥过剩,而我国低热水泥产量偏小,国内一些可生产优质低热水泥的石灰石矿山被外国独资公司或合资公司所买断,因此,保护、控制好出口资源是相当重要的扩大出口的手段。就目前的发展趋势来看,近几年之内中国想大规模扩大出口是相当艰难的。中国水泥的出口战略应该是巩固美国、香港、东亚市场,努力开辟非洲市场,准确抓住机会市场,改善产品结构,及时向市场提供高质量产品和丰富的品种。

由于目前国际市场上的熟料价格下降且质量优良,国内的一些水泥企业和粉磨站,从国际市场上有计划地购买了一些熟料用于水泥生产。我国进口的水泥熟料绝对数量虽然不多,但增长率上升很快,这就给了我们一个信息,外国公司的水泥和熟料已经开始瞄向中国市场,我们应该提早做好心理准备。

第三节 水泥 行业 进出口趋势 分析

我国水泥工业被国家列为高耗能产品,目前仍然享受着高达13%的退税待遇,在退税产品目录上十分显眼。对“三高”(高耗能、高资源消耗、高环境污染)产品出口国家将逐步实施严格的政策,从逐步递减直至加收关税。

中国水泥工业近几年的发展情况:2004年全国水泥产量9.34亿吨,其中新型干法水泥3.15亿吨,占总量的32.5%,其余为落后工艺生产的水泥。出口水泥704万吨,熟料103万吨,出口量占总产量0.7%左右,比例很小。

出口量小有两个原因:一是我国经济高速发展,水泥基本满足国内市场需求;二是我国水泥产品一直以落后工艺生产为主;三是大型企业集团绝大多数是近二~三年发展起来的。随着水泥工业产业结构调整步伐的加快,水泥大企业集团的快速崛起,水泥产品在质量及数量上可以满足国内外市场的需求。中国是世界水泥生产大国,总产量已占世界产量的40%左右,世界水泥贸易量已达1.16亿吨,中国水泥应在世界水泥贸易量中占有一席之地。但是我国水泥出口无论是出口市场(出口渠道),还是出口企业都是刚刚起步,还有一个成长的过程,希望国家在“十一五”期间,继续给予水泥出口退税政策。

目前我国外汇储备已高达6000多亿,人民币升值压力很大。水泥(含熟料)创税总计2.2亿美元,在创汇数额上微不足道,水泥是典型的“三高”产品,国家肯定不鼓励出口。但水泥出口量很小,也不是重点。国家不会用行政手段干预出口。企业应认清形势,按着市场的价值取向参与市场竞争。特别为出口多投入的企业更要慎重,不要寄托在退税政策上。

韩国从我国进口水泥数量大幅度增加的拉动。2004年年初以来,韩国从我国进口水泥数量比去年同期增长210%,进口金额增长221%。山东济宁和济南、河北唐山向韩国出口水泥数量大幅度增长。由于建筑 行业 的不景气,韩国水泥公司纷纷关闭生产线以减少水泥库存。从2004年9月25日起,韩国最大的水泥公司关闭两条生产线并进行9天的维修工作。第二大水泥公司最近也无限期地关闭了七条生产线中的两条。韩国拉法基公司从去年9月24号起已经关闭了四条生产线。

尽管韩国政府已经宣布了一系列的措施,包括建设许多大型基础建设项目,帮助建筑 行业 实现软着陆,刺激建筑 行业 的发展,但韩国2005年的建材需求仍有下滑的趋势。韩国建筑协会预计,韩国国内水泥需求量有可能下降3.6%,约5300万吨,但是由于政府一些措施的影响,这种情况在下半年会有所好转。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。