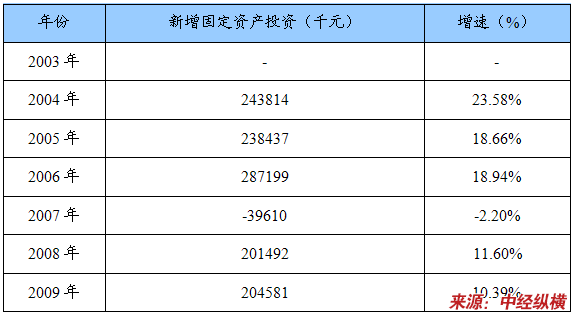

第一节 2003-2009年国内航线船产业投资增长情况

2003-2009年国内航线船产业新增投资情况

单位:千元

第二节 2008-2009年国内航线船产业主要投资项目

1、安徽省欲建成重要国内航线船生产基地

由安徽省经委会同安徽省国防科工办联合编制的《安徽省船舶工业“十一五”发展 规划 》正式发布,提出把安徽省建成国内重要的国内航线船舶生产基地。

根据 规划 ,安徽省将着力构建分别以芜湖、蚌埠为中心的长江水系造修船基地和淮河水系造修船基地,力争到2010年造船能力达到300万载重吨,年产量220万载重吨,造船年收入80亿元,建成国内重要的国内航线船舶生产基地。

“十一五”期间,安徽还将调整优化沿江港口结构,重点建设沿江集装箱、建材、矿石和大宗散货码头,加强内河干线航道整治,提高航道技术等级,扩建改造内河重点港口,改善码头装卸条件,重点整治淮河、顺安河、新安江、沙颖河、涡河、浍河、漳河、青通河、新汴河等航道,新建和改造航道里程约550公里,新增港口吞吐能力1.3亿吨,其中长江港口1亿吨。

2、四万亿投资拉动,沿海、国内航线船承接量上升

2009年,我国完工国内航线船247万载重吨,占总完工量的5.7%,比2008年提高了2.7个百分点;新承接沿海及国内航线船231万载重吨,占新承接总量的8.8%。其建造厂家主要集中在浙江宁波、台州、温岭、舟山,江苏仪征,安徽芜湖、巢湖,山东微山县等地。

我国沿海及国内航线船接单量上升的主要原因,一是受国家四万亿投资拉动,沿江沿海水泥、砂石、钢材运量增加;二是钢材降价,造船成本较低;三是进出口下降使得单批货运量减少,小船装卸更加灵活;四是费改税造成公路运输成本增加;五是内河航道升级,码头设施完善,使得长江、珠江水域通航能力提高;六是节能减排及长江航运船舶新标准实施,淘汰了一批老旧船舶。

3、山东国内航线船舶基地微山现雏形

济宁市微山县船舶工业发展迅猛,已发展规模造船企业81家,年造船2136艘,实现营业收入25.1亿元。其中,投资达1.2亿元的“山东省国内航线船舶基地”项目进展顺利,目前已现雏形。

投资1.2亿元建设的“山东省国内航线船舶基地”项目,是省国防科工办确定的“十一五”船舶重点建设项目, 规划 占地200亩,水面300亩,岸线650米。一期投资5100万元,环境、水利、航运等影响评价已完成,土地平整吹填工作基本完成,实验楼主体工程已经完工,标准厂房建设正在进行。预计2010年年内可竣工投产,可形成每年20万载重吨、装机10万千瓦的生产能力。

4、2010年下半年,安徽省芜湖三山经济开发区的28个项目集中开工,江海船舶重工有限公司投资6.8亿元,新建年产20万载重吨江海船及高附加值国内航线船制造基地。

第三节 国内航线船产业投资壁垒 分析

一、进入壁垒

本 行业 可分为高端产品领域和低端产品领域,其中低端国内航线船产品领域 技术工艺 简单,设计水平要求不高,产品同质化严重,进入门槛较低。高端国内航线船领域系技术、资本、知识、劳动、文化“五密集” 行业 。该类船舶对设计、研发要求较高, 技术工艺 复杂,设备资金投入较大,具有较高的进入门槛。

1、 行业 准入制度

目前,我国按照原国防科工委于2007年颁布的《船舶生产企业生产条件基本要求及评价办法》对全国船舶企业的基本生产条件进行统一规范,该办法规定了在我国境内从事船舶生产的企业生产条件基本要求及其评价办法,属于推荐性标准,至今我国船舶设计和建造,尚未实施强制性的许可制度,公司从事船舶制造业务,不存在特殊的行政许可准入制度、产品或生产场地强制性制度。

2、设计和研发壁垒

高端客户对国内航线船要求较高,而按时、优质地向客户交付符合要求的产品,需要以强大的设计研发能力为基础。因此,设计研发能力是船舶企业实现竞争的关键,是核心竞争力体现。船舶设计过程是将几何造型、结构、功能、材料、工艺,通过工业设计进行一体化系统构思,使产品的各个部位能有机结合成整体, 行业 有一定的设计和研发壁垒。

3、技术和人才壁垒

国内航线船工艺技术复杂,涉及流体力学、材料学、系统工程等多个学科,需要多个领域人才协同合作。对技术工人的要求较高。培训出具有合格技术水平和数量的技术工人,需要相当长时间才能完成。

4、资金壁垒

国内航线船对场地、技术、设备等有一定的要求,固定资产投入相对较大,因而只有资金力量雄厚、形成规模优势的企业才能在 行业 中立足。此外,高端产品合同金额较大,船舶生产周期较长,这使得企业在日常经营过程中需要占用大量的流动资金。潜在的进入者如不具备相应的资金实力,难以进入本 行业 。

二、退出壁垒

所谓退出壁垒是指现有企业在市场前景不好、企业业绩不佳时意欲退出该产业(市场),但由于各种因素的阻挠,资源不能顺利转移出去。

1、由埋没费用形成的退出壁垒

国内航线船企业投资后形成的固定资产,由于特定产品的生产和销售而变得特殊化,形成专用性资产。在很多情况下不容易将专用性很强的固定资产转卖给他人或其他企业。当企业退出某一产业时,不得不放弃一部分设备,这些设备的价值就不能全部收回或完全不能收回。这部分不能收回的费用叫做埋没费用或沉没成本,它是企业退出产业时的一种损失,也就构成了企业退出时的障碍。埋没费用越大,退出越难,损失也越大。

2、解雇费用形成的退出壁垒

在大多数情况下,企业退出某一产业时要给解雇工人支付退职金和解雇工资。有时为了让工人改行,还需要支付培训费用和行政费用。这些费用是企业退出某一产业时需要付出的代价,也构成了退出壁垒。

3、固定成本形成的退出壁垒,主要包括:如果企业准备退出,撕毁原本订立的购买原材料及推销产品的长期合同会被罚款,企业必须支付违约成本;企业的退出会影响职工的情绪,生产能力下降,财务状况容易恶化;退出表明企业没有发展前景,增加了企业转移出去后的融资困难,使企业的信用等级降低,提高了融资成本,等等。

4、政策、法规形成的退出壁垒

政府为了一定的目的,往往通过制订政策和法规来限制生产某些产品的企业从产业内退出。例如在电力、邮电、煤气等提供公共产品的产业中,各国政府都制订相应的政策和法规来限制企业的退出。

第四节 国内航线船产业布局情况

我国国内航线船舶由于吨位小,船企多而分散。国内航线船建造厂家主要集中在浙江宁波、台州、温岭、舟山,江苏仪征,安徽芜湖、巢湖,山东微山县等地。

第五节 国内航线船产业布局的影响因素

一、环境因素

我国内河航道升级,码头设施完善,使得长江、珠江水域通航能力提高。江苏、湖北和广东依然是内河水运的大省。

沿海航线是中国海运的主要部分,承担了全部客货运任务的60%以上。沿海航线又可分为南、北两个航区。北方航区以上海、大连为中心,重要的港口有:秦皇岛、天津、烟台、青岛、连云港、宁波等。南方航区以广州为中心,主要海港有:厦门、汕头、湛江、海口。

二、经济因素

1、受国家四万亿投资拉动,沿江沿海水泥、砂石、钢材运量增加。

2、钢材降价,造船成本较低。进出口下降使得单批货运量减少,小船装卸更加灵活。

三、政策因素

1、改税造成公路运输成本增加。

财政部、人民银行、国家税务总局和交通运输部四部委2008年12月25日联合发布通知,规定2009年1月1日取消公路养路费等六项收费,并逐步有序取消政府还贷二级公路收费后;同时,将价内征收的汽油消费税单位税额每升提高0.8元,即由每升0.2元提高到1元;柴油消费税单位税额每升提高0.7元,即由每升0.1元提高到0.8元;其他成品油消费税单位税额相应提高。

我国车船税新政策将分为7个梯度按照排量进行征税,与现行政策相比,排量在1.0升及以下的乘用车税负减轻,大排量乘用车税负则大幅增加。

2、节能减排及长江航运船舶新标准实施,淘汰了一批老旧船舶。

四、市场因素

金融危机后,由于承接出口船舶订单困难重重,国内航线船舶市场的竞争已经白热化,船厂的压力越来越大。激烈的价格竞争导致国内航线船利润下降。2010年1季度,国内航线船利润大约为6%左右。

第六节 国内航线船产业布局的发展展望

重庆、上海、湖北等地造船厂纷纷将目光锁定内传统河船舶市场,争夺战空前激烈。

江苏、浙江、山东、福建、辽宁等主要造船省份通过制定本省的《船舶工业调整振兴 规划 》,在财税、金融、兼并重组、产业投资、结构调整等方面明确调整方向,加大了对船舶工业政策扶持力度。一些地方的《 规划 》提出了要对现有企业改造提升、整合重组、转型嫁接,培育龙头企业;对企业生产条件进行分级分类评定,推行现代造船模式,完善 行业 服务平台,实现集约化发展。

未来一段时间内,国内航线船的产业分布会更加分散,但长期看, 行业 内的优胜劣汰将导致市场集中度提高。更多生产传统高附加值的大型船舶的国有企业会参与争夺传统民营企业占据的国内航线船市场。国有企业资金、技术实力雄厚。但民营造船企业具有定价机制灵活,成本相对较低的优势。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。