第一节 上游 行业 发展状况 分析

1、钢铁 行业

2008年,全国产钢50048.80万吨,同比增长1.13%;生产生铁35988.57万吨,同比增长-0.16%;生产连铸坯48371.61万吨,同比增长1.25%;生产钢材58177.30万吨,同比增长3.56%;生产焦炭82401.11万吨,同比增长20.74%;生产铁矿石82401.11万吨,同比增长20.74%;生产铁合金1824.99万吨,同比增长3.90%。增长速度表明,2008年,全国钢、铁、材、矿的产量持续增长,但增长速度明显减缓。

2008年,全国重点统计单位生产钢材33796.48万吨,销售钢材33620.49万吨,钢材实物产销率99.48%。2008年,全国出口钢材5918.27万吨,同比下降5.5%;进口钢材1538.00万吨,同比下降8.8%;累计净出口钢材4380.27万吨。截至年末,全国重点统计单位钢材库存684.11万吨,比11月的768.74万吨库存减少84.63万吨,比期初库存增加21.80万吨。

2008年,全国累计钢材进口1538.00万吨,同比降低8.8%,同比减少进口钢材149.06万吨;共出口钢材5918.27万吨,比去年同期下降5.5%,同比减少出口绝对量346.36万吨。

2008年,受国际国内经济环境影响,我国钢铁 行业 出现了较大幅度的波动,其中上半年需求旺盛、价格上涨态势;而下半年受需求减弱、国际金融危机和市场信心不足的影响,钢铁 行业 出现生产增速持续下降,价格大幅回落的态势。

2008年国内钢材价格呈现冲高回落态势。上半年,在供需关系偏紧、国际铁矿石协议价大幅提高等因素影响下,钢材价格持续上升,6月末指数达到年内最高峰值161.47点,比去年12月末上升36.35点,升幅29.05%。进入下半年,受需求减弱、市场信心下降等影响,国内钢材价格出现冲高回落态势。从各月环比走势看,1-6月价格逐月上升,5月末环比升幅达到7.09%,6月份升势减弱为2.94%;7月份价格开始小幅回落,8-11月价格连续下跌,其中10月末跌幅达到24.56%的降幅,11月份跌幅趋缓,12月价格基本趋于稳定,指数环比小升0.98%。至12月末,国内钢材综合价格指数跌为103.3点,比今年峰值下跌58.17点,跌幅 36%,同比下降21.82点,降幅17.44%。

从全年价格水平与上年对比情况看,除10-12月指数低于上年同期外,其它各月均高于上年同期;1-12月国内钢材综合平均价格指数136.66点,比上年平均指数上升23.17点,升幅20.42%。

2008年前7个月,CRU国际钢材综合价格指数持续攀升至287.7点,创历史最高水平。比2007年底 176.2点上升111.5点,升幅达63.2%;后五个月指数则呈持续下跌走势,至12月末,全球钢材综合价格指数降至155.2点,比今年7月峰值下降132.5点,降幅达46.1%。

从全年价格水平看,除12月份价格指数低于上年同期外,其余各月价格指数均高于上年同期。1-12月国际钢材综合平均价格指数为234.9点,比上年平均指数167.2点上升67.7点,升幅为40.5%。整体价格水平明显高于上年同期。

2009年上半年全国新增钢材资源总量3.25亿吨,比去年同期增长5.5%,增幅比一季度提高3.4个百分点。其中,6月份全国钢材新增资源量为6325.2万吨,比去年同期增长14.4%。

今年上半年,国内钢铁生产呈低速增长。据国家统计局统计,1-6月份,我国生铁、粗钢和钢材产量分别为25880万吨、26658万吨和31648万吨,分别增长5.6%、1.2%和5.7%。虽然总体上看依然呈现低速增长,但同一季度相比增速明显提高。上半年钢材和生铁产量增幅分别比一季度提高2.9和1.3个百分点,粗钢产量增长基本同一季度持平。

2、有色金属 行业

2008年,面对国内接连不断发生的严重自然灾害的冲击和世界经济金融形势振荡多变的不利影响,我国有色金属工业生产增幅明显回落,国内外市场主要有色金属价格下跌,有色金属企业实现利润下降。尤其四季度以来,有色金属生产环比出现负增长,价格暴跌,企业出现严重亏损,其中原铝(电解铝)、氧化铝、铝加工材等产品产量日均环比持续下降。

2008年,我国十种有色金属产品产量合计2519.19万吨,同比增长6.72%,增幅比2007年回落了16.72个百分点,回落最多的是原铝(电解铝),为29.41个百分点。规模以上企业生产的六种精矿金属总量达到546.02万吨,比去年同期增长15.35%,增幅比去年同期下降3.33个百分点。六种精矿产量均呈增长趋势。

2008年,有色金属工业企业实现现价工业总产值21613.95亿元,同比增加了2683.17亿元;当年价格的工业销售产值为20858.18亿元,比去年同期增加了2300.47亿元。

2008年1-11月份,规模以上8984家有色金属工业企业(不包括独立黄金企业)实现主营业务收入19392.2亿元,比去年同期增长215.01%。其中,国有控股企业实现主营业务收入5913.4亿元,比去年同期增长4.6%;集体控股企业实现主营业务收入2089.9亿元,比去年同期增长11.31%;私人控股企业实现主营业务收入9224.9亿元,比去年同期增长24.8%。

2008年,有色金属进出口贸易总额达到873.65亿美元,与去年基本持平。其中进口613.51亿美元,比去年增加2.48亿美元,增长0.4%;出口260.14亿美元,比去年减少3.04亿美元,下降1.2%。进、出口总额的增幅都较去年有大幅下降,出口额首次出现负增长。

2008年,我国有色金属工业固定资产投资结构总体仍向好的方向发展,但部分有色金属冶炼品种固定资产投资规模仍然偏大。有色金属工业(不包括独立黄金企业,下同)累计完成固定资产投资2331.87亿元,比去年增长40.91%。有色金属工业完成固定资产投资占全国城镇固定资产投资总额的比例为1.57%,增幅比全国城镇完成固定资产投资提高14.8个百分点。

第二节 下游产业发展情况 分析

1、电力生产 行业

2008年,全国电力基本建设投资完成额继续增加,达到5763.29亿元,同比增长1.52%。其中,电源、电网分别完成投资2878.73亿元和2884.56亿元,同比分别下降10.78 %和增长17.69 %。电源基本建设投资呈现结构加快调整的态势,核电、风电分别增长71.85%和88.10%,火电下降21.99 %。电网占电力基本建设投资的50.05%。

2008年全国全口径发电量34334亿千瓦时,同比增长5.18 %。其中,水电5633亿千瓦时,约占全部发电量16.41%,同比增长19.50%;火电27793亿千瓦时,约占全部发电量80.95%,同比增长2.17%;核电684亿千瓦时,约占全部发电量1.99%,同比增长8.79%,风电128亿千瓦时,同比增长126.79%。

2008年,全社会用电量34268亿千瓦时,同比增长5.23%,增速比上年回落9.57个百分点。2008年全年用电量中,第一产业879亿千瓦时,同比增长1.85%;第二产业25863亿千瓦时,同比增长3.83%;第三产业3498亿千瓦时,同比增长9.67%;城乡居民生活4035亿千瓦时,同比增长11.83%。

截止到2008年底,全国发电设备容量79253 万千瓦,同比增长10.34%。其中,水电17152万千瓦,约占总容量21.64%,同比增长15.68%;火电60132万千瓦,约占总容量75.87%,同比增长8.15%;水、火电占总容量的比例同比分别上升1.00个百分点和下降1.55个百分点,风电并网总容量894万千瓦,同比增长111.48%。全国电网220千伏及以上输电线路回路长度36.48万千米,同比增长11.10%,220千伏及以上变电设备容量138714 万千伏安,同比增长17.80%。

2、核电 行业

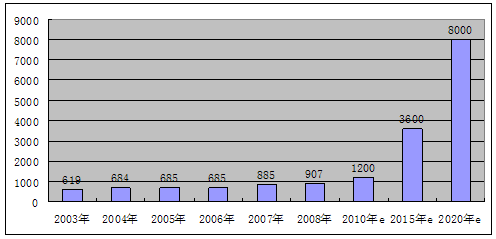

截至2008年底,我国已有秦山一期核电站、大亚湾核电站、岭澳核电站一期、秦山二期核电站、秦山三期核电站、田湾核电站共6座核电站11台核电机组建成投产,总装机容量为885万千瓦。

2003-2020年我国核电装机容量统计及预测(万千瓦)

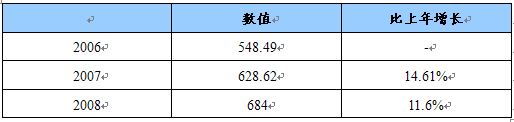

2007年,中国核电总发电量628.62亿千瓦时,上网电量为592.63亿千瓦时,同比分别增长14.61%和14.39%。2008年,中国核电总发电量684亿千瓦时,同比分别增长11.6%。

2006-2008年中国核电增幅与上年同比

分析

(亿千瓦时)

2009年6月2日国家能源局局长张国宝在国新办发布会上证实能源局从4月2日开始启动新能源发展 规划 工作,目前已经形成较成熟的方案,国家将选择适当的时机出台。预计到2020年新能源发展总投资将达到3万亿元,根据新能源发展 规划 的数据,到2020年我国核电装机容量将达到8000万千瓦,总投资规模约为9000亿元。我国现有6座核电站开始建设,另有4座核电站获得批准。核电站建设周期约4-5年,在2015年之前我国将相继建成9至10座核电站。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。