第一节 行业 整体生产情况 分析

一、电梯生产总量逐年增长

1993年电梯产量突破2万台,达到2.4万台,此后的几年中,中国电梯产量一年一个台阶,稳步发展,年平均增长率达20%,到2006年,中国电梯产量突破16万台,达到16.6万台。2007年我国电梯市场继续保持着强劲的上升趋势。根据电梯协会秘书处的统计,全年共制造电梯(含自动扶梯)21.6万台,比上年增长28.6%。据特种设备安全监察局统计,新装电梯共146999台,比上年增长24%,在用电梯总数达917313台。

二、生产规模不断扩大

国电梯产量在九十年代以前一直保持着较平缓的增长速度,在进入九十年代以后增长趋势逐步加快,1990至1994年为启动阶段,在这个阶段电梯产量由1.1万台迅速上升到2.8万台,之后又进入了较为平缓的过渡阶段。进入2000年以后,电梯产量又进入了第二个高速增长的阶段,电梯的产量保持在30%左右的高速增长。主要原因就是电梯产业的发展与我国的经济形势和房地产的开发形势的关系密切。

2006年产量已达到15万台,2007年突破20万台。目前我国的电梯生产企业中跨国公司的产量超过80%,其中美国奥的斯、瑞士迅达、芬兰通力、德国蒂森、日本三菱、日立、东芝、富士达等13家大型外商投资公司的市场份额达到了74%。

我国电梯 行业 正处于发展迅速的成长期,生产技术逐渐成熟,市场需求增长较快,产品由单一、低质、高价迅速向多样、高质、低价发展,投资于该 行业 的厂商大量增加。电梯企业主要集中在上海、广东、江苏、浙江、天津、山东、辽宁发达沿海省市,其中大企业集中在江苏、上海、天津,而销量集中在东部大城市。外资品牌主导并将继续主导电梯消费,市场多元化促进国内品牌发展,各类电梯消费数量均会逐年有所上升。

从2000年至2007年数据来看, 行业 趋于分散化,由于竞争的加剧,市场会由更多的企业来瓜分。但是,由于进入电梯扶梯 行业 有一定的壁垒限制,同时由于消费者在购买产品时更看中品牌和质量,致使 行业 分散化速度不会加快。从统计数据来看, 行业 在逐渐走向薄利多销的道路,销售毛利率逐年下降,在销售额逐年快速增长的状况下,净利润增长率逐年下滑。电梯 行业 面临房地产业投资方向走向高层化、国家城市化进程加快等机遇,同样也面临着国家利率上调、抑制固定资产投资等政策导致的威胁,只能利用自身优势来规避风险,抓住机遇。

三、电梯出口量不断提升

跨国电梯公司涌入带来了不同国家和地区的标准,2005年,全国电梯标准化技术委员会按照国家标准化管理委员会的部署,优先采用国际先进标准,完成了电梯标准的清理整顿工作。为促进 行业 的技术进步和提高产品质量起了重要作用,使得国产电梯的国际竞争力大为提高。据海关统计,2006年中国向90多个国家和地区出口电梯10865台,自动扶梯和自动人行道11568台,合计22433台,创汇6.23亿美元。

2007年我们向123个国家和地区出口电梯16507台,自动扶梯15089台,合计共31596台,比上年增长41%。当年进口电梯2536台,自动扶梯59台,合计2599台,比上年增长15%。全年出口总量是进口总量的12倍。

第二节 行业 分规模生产情况 分析

电梯扶梯企业主要集中在上海、广东、江苏、浙江、天津、山东、辽宁发达沿海省市,其中大企业集中在江苏、上海、天津,而销量集中在东部大城市。目前国内的电梯企业还处于学习阶段,在先进技术方面,还是国外品牌领先。可是要让国内电梯企业在短短20多年的时间里走过国外电梯企业100多年走过的路,是很难的。假如没有外国品牌,民族品牌也没有办法发展。而我国有345家企业在不断发展,国外品牌要想垄断中国的电梯市场是不可能的。

第三节 行业 分经济类型生产情况 分析

一、外资品牌占据大部分产量份额

中国巨大的电梯市场吸引了全世界几乎所有电梯企业的关注。世界知名电梯公司的进入,增强我国电梯 行业 的竞争能力的同时,也占据了我国电梯市场近80%的份额。奥的斯、三菱、日立三大国际品牌,2005年在中国大陆的产量都接近或超过了2万台,其中上海三菱单个工厂生产销售了20092台,创造了全球之最。激烈的高水平竞争促进了大批中小电梯企业的进步与发展。

二、内资份额维持了底端市场份额的基本稳定

近些年来,我国电梯 行业 发展迅速。全球各大知名品派几乎全在大陆设立了合资公司,他们占据大陆市场主导地位,同时也形成了相互竞争的割据。产品在技术、性能、质量上和国外大企业几乎同步,但与进口电梯相比具有明显的优势。但是虽然我国电梯 行业 在取得了很大的进步,但是外资企业基本上占据了大部分高端产品市场,我国的企业主要以低端市场为主,并且维持了这个稳定的趋势。

三、特高端电梯依然需要进口

当电梯保有量趋于饱和后,服务型收入将构成收入的主要组成部分。而绿色环保电梯、智能化、信息化、和高速电梯成为产品发展的潮流。外资品牌主导并将继续主导电梯消费,市场多元化促进国内品牌发展,各类电梯消费数量均会逐年有所上升;随着高端电梯的发展潮流,我国对高端电梯的需求也逐渐加大,但是我国由于在技术和质量等各方面的限制,我国的高端电梯市场依然需要进口,依赖发达国家的高端电梯产品来满足国内市场需求。

第四节 2006—2010年我国电梯 行业 产量预测

一、2006—2007产量略有波动

2007年我国电梯市场继续保持着强劲的上升趋势。根据电梯协会秘书处的统计,全年共制造电梯(含自动扶梯)21.6万台,比上年增长28.6%。据特种设备安全监察局统计,新装电梯共146999台,比上年增长24%,在用电梯总数达917313台。

二、2007—2010长期产量看涨

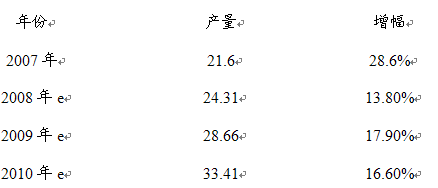

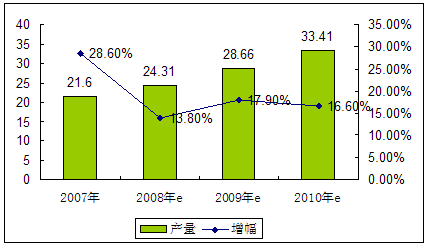

2007-2010年期间我国电梯需求将呈现快速增长的态势,根据回归模型对未来四年内的产量进行预测,2007-2010年我国电梯产量分别为21.36万部、24.31万部、28.66万部和33.41万部。我国的电梯市场仍将保持每年20%的递增速度,年平均销售额至少500亿美元。

2007-2010年我国产量增长趋势

分析

表 单位:万部

2007-2010年我国产量增长趋势

分析

图 单位:万部

三、2006—2010电梯需求增长趋势

我国已经成为全球最大的电梯市场。2004年总产量超过了八万台,而且目前还没有减速的迹象。尽管如此,我国的电梯远未达到饱和程度。全世界平均1000人有一台电梯,我国如果要达到这个水准,还需要增加70万台。到那时候,全国在用电梯将达到130万台,每年仅报废更新就需要六万台。如此庞大的市场需求为电梯 行业 创造了广阔的舞台。

05年我国生产安装电梯达4.5万台,首度超过日本成为世界最大的新装电梯市场。预计未来10年,我国的电梯市场仍将保持每年20%的递增速。不久前在一定时间内在全国范围内推广节能电梯。如果全国各级政府和主管部门全部采购节能电梯,那么将这些电梯处于发电状态的电能回馈再生利用,根据全年电梯消耗电量300亿度的数字,按照平均回馈节电率30%计算,每年可为全国节约90亿度电量。

中国的建筑市场容量很大,基数也很大,这就给建筑节能企业提供了一个巨大的市场机会。我国电梯需求量越来越大,总趋势是上升的,面对的市场前景非常广阔,同时我国电梯 行业 已经具备了很强的生产能力,国产电梯的技术水平和产品质量正在稳步提高,所以国产电梯的市场份额正在稳步上升。在这种情况下,打造电梯厂家与电梯配件厂这条强势供应链刻不容缓。与会人员都非常赞成这一观点,并表示通过双方继续合作,这条供应链一定会越来越强大。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。