第一节 影响电梯需求的主要因素 分析

一、城镇人口以及人口密度

城镇人口为影响电梯需求的主要因素,根据联合国统计数据显示,2003年500-1000万人口的城市有26个,1000万以上的有20个,合计这些大都会的人口约4.58亿人;至2015年,预计分别达39个及22个,合计人口为6.27亿人。自2000年后的30年里,大都会人口估计每年以1.9%成长,为人口自然成长率的两倍,依此成长率推估,大都会人口在38年后将增加一倍,由于都市面积增加速度远低于人口,使得人口密度增加,此趋势将促进对电梯的需求。

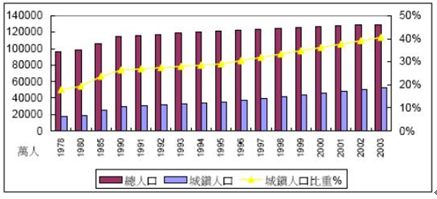

1978年中国城镇人口为1.72亿人,至2003年达5.23亿人,25年中成长2.04倍,高于总人口成长率34%;城镇人口比率也由17.92%提升至40.53%。随着这些城市人口成长的住宅将对电梯有绝对的需求,根据联合国的估计,至2030年,中国将有60%的人口居住于城镇中,但这仍与85%的欧洲人口和75%的美国人口生活在城市中有一段距离。

中国城镇人口比重

二、房地产发展状况

新电梯需求正相关于经济发展与营建景气荣枯,由于需等待建筑物主结构完成后安装,故其约落后营建业景气约一年的时间。全球工程营建市场产值至2008年时约达1.3兆美元,相对于2003年约增长25.2%,或4.6%的年复合成长率。而住宅营建市场产值至2008年时约达8400亿美元,相对于2003年约成长24.8%,或4.5%的年复合成长率,其中亚太地区新屋产值约占1/3,为成长最快速的地区。

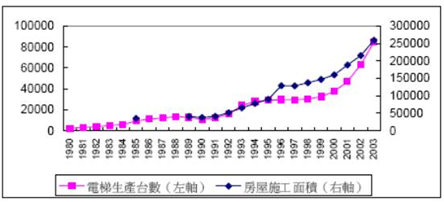

中国自改革开放后,房地产事业蓬勃发展,景气似乎不见回落的现象;由于公权力的强势,使得都市更新的脚步非常快速,中大型城市里均可高层数的大楼兴建,房屋施工面积逐年成长,而电梯也在新楼建成的需求下而成长。

2007年尽管在国家政策的宏观调控下,房地产业结构调整,依然完成了新增房地产面积23亿平米。中国电梯 行业 透过房地产这一经济发展的风向标,不断寻求着属于自己的市场和发展空间。2007年电梯产量突破21.6万台,中国又一次成为世人瞩目的焦点。应该说影响电梯市场的直接因素是房地产,而影响房地产发展的是地方经济的实力,经济发展得快,房地产就发展的快,对电梯的需求量就大。

中国房屋施工面积与电梯生产台数关系

三、旧大楼加装或者改装电梯

中国在1987年颁布的《住宅建筑设计规范》中规定7层(含7层)以上住宅应设电梯。而随着社会经济发展水平的提高和人口老龄化程度的加剧,旧大楼加装电梯的需求为中国近几年的热门话题。广州在1980-1990年代,建造了大量7层以上的未装设电梯的住宅楼,这些都是需要增设电梯的对象;上海有关方面预测,未来上海约有20余万栋多层旧楼房将加装电梯。

第二节 消费者对电梯的消费偏好 分析

一、消费者电梯品牌偏好

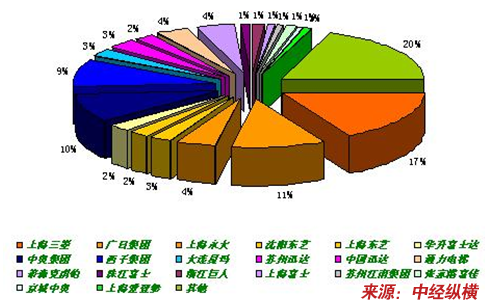

消费者对电梯的品牌偏好还是以外国品牌为主。据了解,在消费者心中外资品牌的电梯代表了技术先进,性能优良,运行稳定这样的高端形象。2007年国有注册电梯企业达395家,其中美国奥的斯、瑞士迅达、芬兰通力、德国蒂森、日本三菱、日立、富士达、东芝等13家大型外企占据我电梯市场80%的份额,销售额达85%。我国电梯市场中上海三菱以17%的市场占有率坐稳中国电梯的第一把交椅。

2007年我国电梯市场占有率明细

二、消费者消费电梯类型偏好

从中国电梯25 年的发展历史看,乘客电梯是增长幅度最大的电梯品种,从1980 年不足1000台增加到2005年的9 万多台,在电梯中的比重也由最初的30%增加到目前的70%。乘客电梯的需求对于整个电梯 行业 的发展举足轻重。

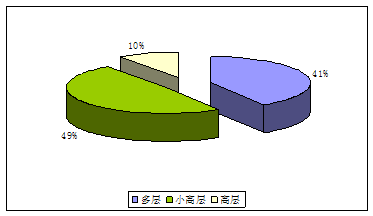

和欧洲情况不同,液压梯在中国的使用量非常少,这和中国的建筑特点有关,中国的住宅建筑一般都是7层以上的高层和小高层,而且对电梯速度要求比较高。因此在中国,液压电梯一般的用途是工厂电梯和汽车电梯,此外还应用于一些特殊建筑物。

中国民用建筑结构图

第三节 目前我国电梯市场消费的特点及发展趋

一、外资品牌主导并将继续主导电梯消费

外资品牌主导中国电梯市场是中国电梯产业结构的最大特点,外资主导这种主导电梯消费的势头还将继续延续下去。

在我国电梯市场中,国际著名品牌独占鳌头,优秀的本土企业开始向二梯队进发。目前中国电梯 市场发展 态势良好。一个是跨国独资、合资企业,依然占据市场的主导地位。2007年,三菱、日立、西子奥的斯3家企业的产销量均超过了2万台。尤其是上海三菱年产2.7万台电梯,再一次创造单厂产量世界之最。这3个企业表现是最优秀的,是我们电梯 行业 的第一梯队。下来就是通力、迅达、蒂森、东芝、富士达和永大等外资公司,产销量都在1万台上下,成为电梯 行业 的中坚力量,属于 行业 的第二梯队。

二、市场多元化促进国内品牌发展

虽然竞争环境激烈,但我们的民族品牌在激烈的市场竞争中依然保持着强劲发展的势头。比如康力集团、江南嘉捷、苏州申龙、沈阳三洋、许昌许继等,他们的电梯生产规模在每年0.3~0.5万台之间,并呈现逐步上升趋势,这些企业构成了我们电梯 行业 第三梯队。他们不仅以特有的风姿扼守着民族品牌,而且,力求借助于社会资本强化企业实力,尽快向二梯队进发。

而剩下的400多家中小型企业,尽管他们的产量不大,但产品质量也在不断地改进,继续以特色产品满足市场的多样化需求。

三、各类电梯消费数量均会逐年有所上升

电梯按其按功能分类可大致分为:乘客电梯、载货电梯、医用电梯、杂物电梯、观光电梯、车辆电梯、船舶电梯、建筑施工电梯和其它类型的电梯这九大类。我国现在的电梯年需求量已达到15万台,而且还呈增长趋势,其各种类型电梯的需求量均稳步上升。我国是快速发展的发展中国家,新建筑物当中需求的新电梯量非常大,尤以各新建小区和商场写字楼中的客用电梯需求量最大。

第四节 我国电梯 行业 市场规模 分析

一、电梯 行业 生产规模不断扩大

1993年电梯产量突破2万台,达到2.4万台,此后的几年中,中国电梯产量一年一个台阶,稳步发展,年平均增长率达20%,到2006年,中国电梯产量突破16万台,达到16.6万台。2007年我国电梯市场继续保持着强劲的上升趋势,全年共制造电梯(含自动扶梯)21.6万台,比上年增长28.6%。2007年新装电梯共146999台,比上年增长24%,在用电梯总数达917313台。

今年来,世界知名电梯商陆续在中国投资建厂。2007年全球最大的电梯生产商和服务商奥的斯电梯公司位于天津经济技术开发区的奥的斯电梯泰达基地正式落成。该基地占地面积15万平方米,年产电梯2万台,是奥的斯在全球规模最大、技术最先进的电梯生产基地,也是其全球首个绿色节能示范工厂。随着这些新建工厂的投入使用,中国电梯 行业 的生产规模仍将持续扩大。

二、电梯生产产值是电梯市场规模的主要组成部分

产值是以货币形式表现的,工业企业在一定时期内生产的工业最终产品或提供工业性劳务活动的总价值量。它表明工业企业工业生产总规模和总水平,是市场规模的主要组成部分;反映的是生产总成果,并不说明经营状况的好坏和经济效益。由此可见,电梯生产产值是电梯市场规模的主要组成部分。

三、电梯服务产值随电梯安装数量的增长而增长

电梯作为易损耗产品,在运行够相当的里程后需要固定的维修保养。电梯设备起制动频率相当高,每天每台电梯设备的起制动频率将多达2,000-3,000次。因此,让移动或转动部件保持润滑、定期检查紧固件是否松动或磨损,对于保证乘客安全和延长电梯使用寿命就显得尤为重要。由此可见,电梯服务产值随电梯安装数量的增长而增长。许多国外厂商都把目光投向这块有巨大市场潜力的

目前电梯已经被纳入特种设备管理,根据《特种设备安全监察条例》,电梯必须至少每15天维护一次。

第五节 分地区电梯消费 分析

一、各区域电梯分销量均逐年增长

我国电梯 行业 的销量逐年增加,各区域电梯销量均有所增加。前三大品牌西子奥的斯、广州日立、上海三菱占有42%的市场份额。初步数据 分析 显示,西子奥的斯07年电梯整机销量同比增长超过30%,成为中国电梯 行业 销量冠军,广州日立也取得了不错的增长。此外,通力(含巨人通力)、奥的斯品牌的电梯销量也都超过了一万台。

二、销量集中在东部大城市

电梯业东强西弱。我国电梯工业的整体结构存在着严重的地域分布失衡,即东强西弱。自从改革开放以来,东部沿海地区率先走上快速发展的道路,作为一个与建筑业密切相关的 行业 ,大规模的经济建设带动东部电梯工业走上了快速发展的道路。同时,国外大量先进生产技术和管理经验也涌人东部地区,极大地推动和提高了东部地区电梯工业的发展进程,使东部成为我国电梯工业最大的亮点。

同时,由于东南沿海是我国经济发达地区,城市建设较为完善,民用建筑不断增加,房地产业在这一地区也较为发达,在文化、经济等多重因素的推动下,各种类型的电梯在这一地区需求量较大,电梯的销量则主要集中在这一地区。

三、外资品牌占据中国各地区电梯主要销售市场

奥的斯电梯公司世界第一的地位在中国同样得以维持。奥的斯在中国实施的是多品牌战略,奥的斯电梯(中国)投资有限公司(简称中奥集团)旗下有天津奥的斯、广州奥的斯、江南快速等7个品牌。而西子奥的斯和中奥集团虽然分属两个企业,但同为奥的斯电梯的成员。

另外,位列第11的大连星玛电梯则是韩国奥的斯在中国的品牌。它曾中标天安门城楼、中国外交部大楼等大型政府工程。

另一个合资品牌上海三菱电梯虽然在总量上稍逊中奥集团,但仍保持着单厂销售量世界第一的地位。值得注意的是,上海三菱电梯为中方控股,其中上海机电持股52%,中国机械进出口公司持股8%;日方则持股40%。上海机电股份有限公司与日本电机三菱株式会社的20年合资协议于去年12月已届满,但去年5月双方将合资期限再延长20年。

在区域划分上,珠三角地区的市场几乎是广州日立的天下。目前奥的斯也在加大对这一地区的投入,去年美国奥的斯全球工程技术开发扶梯工程中心在广州落成,该工程中心定位研发和检测高科技扶梯及相关零部件,目标是建成为以扶梯研发、检测和制造为核心优势的世界级扶梯中心。

第六节 2008—2010年我国电梯需求量预测

一、中国城镇人口以及人口密度增加,促进对电梯的需求

城镇人口为影响电梯需求的主要因素,根据联合国统计数据显示,2003年500-1000万人口的城市有26个,1000万以上的有20个,合计这些大都会的人口约4.58亿人;至2015年,预计分别达39个及22个,合计人口为6.27亿人。自2000年后的30年里,大都会人口估计每年以1.9%成长,为人口自然成长率的两倍,依此一成长率推估,大都会人口在38年后将增加一倍,由于都市面积增加速度远低于人口,使得人口密度增加,此一趋势将促进对电梯的需求。

1978年中国城镇人口为1.72亿人,至2003年达5.23亿人,25年中成长2.04倍,高于总人口成长率34%;城镇人口比率也由17.92%提升至40.53%。随着这些城市人口成长的住宅将对电梯有绝对的需求,根据联合国的估计,至2030年,中国将有60%的人口居住于城镇中,但这仍与85%的欧洲人口和75%的美国人口生活在城市中有一段距离。

二、中国房地产繁荣平稳持续,对电梯有直接需求增长

新电梯需求正相关于经济发展与营建景气荣枯,由于需等待建筑物主结构完成后安装,故其约落后营建业景气约一年的时间。全球工程营建市场产值至2008年时约达1.3兆美元,相对于2003年约成长25.2%,或4.6%的年复合成长率。而住宅营建市场产值至2008年时约达8400亿美元,相对于2003年约成长24.8%,或4.5%的年复合成长率,其中亚太地区新屋产值约占1/3,为成长最快速的地区。

中国自改革开放后,房地产事业蓬勃发展,景气似乎不见回落的现象;由于公权力的强势,使得都市更新的脚步十分快速,中大型城市里均可高层数的大楼兴建,房屋施工面积逐年成长,而电梯也在新楼建成的需求下而成长。

2007年尽管在国家政策的宏观调控下,房地产业结构调整,依然完成了新增房地产面积23亿平米。中国电梯 行业 透过房地产这一经济发展的风向标,不断寻求着属于自己的市场和发展空间。2007年电梯产量突破21.6万台,中国又一次成为世人瞩目的焦点。应该说影响电梯市场的直接因素是房地产,而影响房地产发展的是地方经济的实力,经济发展得快,房地产就发展的快,对电梯的需求量就大。

三、旧大楼加装电梯市场逐渐扩大

中国在1987年颁布的《住宅建筑设计规范》中规定7层(含7层)以上住宅应设电梯。而随着社会经济发展水平的提高和人口老龄化程度的加剧,旧大楼加装电梯的需求为中国近几年的热门话题。广州在1980-1990年代,建造了大量7层以上的未装设电梯的住宅楼,这些都是需要增设电梯的对象;上海有关方面预测,未来上海约有20余万栋多层旧楼房将加装电梯。

四、中国电梯需求量预测

中国大陆13亿人,电梯总量不到92万台,也就是说全球1/5的人口使用了1/10的电梯,按人均数计算是世界平均水平的一半,与发达国家相比是他们的1/10,甚至是1/20。我们坚持社会主义现代化建设,要达到小康社会的目标,电梯的人均拥有量起码应该达到世界平均水平,这就意味着我们的在用电梯总数至少还要翻一番。近几年我国房屋建筑竣工面积保持在20亿平方米以上,推动了电梯市场的发展,中国作为全球最大的电梯市场,还会持续相当长的一段时间。目前国家对经济增长速度进行宏观调控,根据我国电梯协会预计对不会对电梯市场产生大的影响。

根据预测,2008-2010年期间我国电梯需求将呈现快速增长的态势,根据回归模型对未来三年内的产量进行预测,2008-2010年我国电梯需求量分别为24.31万部、28.66万部和33.41万部。我国的电梯市场仍将保持每年20%的递增速度,年平均销售额至少500亿美元。

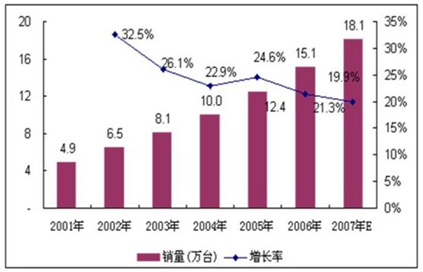

2001-2007年电梯销量增长情况

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。