第一节 历年销售资料 分析

一、电梯销量总量增长很快,中间略有波动

近几年我国电梯销量增长很快,2005年我国电梯销量达到12.4万台;2006年我国电梯销量为15.1万台,比2004年增加21.3%。2007年我国电梯销量为18.1万台,比2005年销量增加19.9%,我国电梯销量基本保持20%的速度增长,虽然中间受原材料价格和人力价格的增长略有波动,整体来说销量保持连年快速增长。

二、进口产品销量呈“凸”字形波动

进出口贸易顺差凸显,海外市场覆盖面积进一步扩大。由于中国电梯市场规模巨大、质量优良、价格低廉,2007年中国电梯进出口贸易继续保持数量以及交易差额的攀升势头,顺差凸显。我国电梯和自动扶梯、自动人行道产品共出口31596台,同比增长40.8%。进口2595台,同比增长14.3%;年度出口总数为进口总数的12倍。

2007年,我国电梯的海外市场覆盖范围不断扩大,出口国已由2006年的107个国家和地区增加到123个国家和地区。2007年电梯出口的目的国与地区中,阿拉伯联合酋长国仍居首位,与2006年相比,出口到马来西亚的电梯新增量达427台,使其由第3位跃居到第2位。自动扶梯及自动人行道出口的目的国与地区中,韩国、俄罗斯联邦仍分居前两位。美国、英国、德国、意大利、法国等发达国家继续从中国大量进口自动扶梯及自动人行道。

三、各种类型电梯销量均稳步增长

电梯按其按用途分类可分为

1、乘客电梯,为运送乘客设计的电梯,要求有完善的安全设施以及一定的轿内装饰。

2、载货电梯,主要为运送货物而设计,通常有人伴随的电梯。

3、医用电梯,为运送病床、担架、医用车而设计的电梯,轿厢具有长而窄的特点。

.4、杂物电梯,供图书馆、办公楼、饭店运送图书、文件、食品等设计的电梯。

5、观光电梯,轿厢壁透明,供乘客观光用的电梯。

6、车辆电梯,用作装运车辆的电梯。

7、船舶电梯,船舶上使用的电梯。

8、建筑施工电梯,建筑施工与维修用的电梯。

9、其它类型的电梯,除上述常用电梯外,还有些特殊用途的电梯,如冷库电梯、防爆电梯、矿井电梯、电站电梯、消防员用电梯等。

我国现在的电梯年需求量已达到15万台,而且还呈增长趋势,其各种类型电梯的需求量均稳步上升。我国是快速发展的发展中国家,新建筑物当中需求的新电梯量非常大,尤以各新建小区和商场写字楼中的客用电梯需求量最大。

四、客梯所占销售比重逐年上升

从1998年到2007年,我国房地产市场经历了10年高速发展。在住房体制改革、经济高增长低通胀和人口红利等多重利好因素推动下,住宅年销售量增长了7倍,年销售金额增长了13.6倍。然而据预测,未来10年住宅新增需求量5320万套,较上一个10年新增需求4860万套,需求总量增长约10%。

随着住宅业的快速发展,我国客梯在电梯中所占的销售比重也必然要逐年上升。另外,为了逐步提高我国城镇人口比例,国家将加快推进城镇建设,走城市化经济的发展道路。专家认为,21世纪初,中国住宅建设可望保持平均每年15%的增长速度。对住宅电梯市场需求来说,这无疑是一个巨大的潜在市场。电梯业正处于高速发展的浪尖上,中国已经成为世界上最大的新装电梯市场。在所有的电梯需求中,住宅电梯占据很大的分量,几乎占到七成的份额,占全球四成份额。

第二节 行业 分地区销售情况 分析

一、各区域电梯分销量均逐年增长

我国电梯 行业 的销量逐年增加,各区域电梯销量均有所增加。前三大品牌西子奥的斯、广州日立、上海三菱占有42%的市场份额。初步数据 分析 显示,西子奥的斯07年电梯整机销量同比增长超过30%,成为中国电梯 行业 销量冠军,广州日立也取得了不错的增长。此外,通力(含巨人通力)、奥的斯品牌的电梯销量也都超过了一万台。

二、销量集中在东部大城市

我国电梯工业的整体结构存在着严重的地域分布失衡,即东强西弱。自从改革开放以来,东部沿海地区率先走上快速发展的道路,作为一个与建筑业密切相关的 行业 ,大规模的经济建设带动东部电梯工业走上了快速发展的道路。同时,国外大量先进生产技术和管理经验也涌人东部地区,极大地推动和提高了东部地区电梯工业的发展进程,使东部成为我国电梯工业最大的亮点。

同时,由于东南沿海是我国经济发达地区,城市建设较为完善,民用建筑不断增加,房地产业在这一地区也较为发达,在文化、经济等多重因素的推动下,各种类型的电梯在这一地区需求量较大,电梯的销量则主要集中在这一地区。

第三节 行业 分经济类型销售情况 分析

一、进口电梯基本销往中国十大发达城市

像三菱、奥的斯、日立东芝等进口电梯基本销往上海、北京、广州、成都等中国的发达城市。据调查,发达城市中人们对知名品牌或进口品牌的认知率和认同感均高于欠发达城市。而发达城市中新建筑曾出不穷,亦是电梯的主要消费市场。

2006年13家大型外企已占据我国电梯市场80%的份额,而这些外资电梯公司还纷纷到我国来投资建厂。2006年美国奥的斯在天津泰达设立生产基地,该基地将年产2万台高层高速无齿轮电梯,这也是奥的斯在全球规模最大的生产基地;而芬兰通力电梯集团甚至在拉萨设立分公司,借以攻占中国西部市场。这也使得中国电梯市场的竞争愈演愈烈。

二、外资品牌占据中国各地区电梯主要销售市场

随便走进北京的一幢甲级写字楼、公寓楼,里面使用的电梯大多都是国际知名品牌,美国奥的斯、德国蒂森,日本三菱、东芝等等。

进入2005年后,中国每年的电梯市场额在300亿元人民币左右。在过去的10年中,中国的电梯需求增长了2倍。美国奥的斯、瑞士迅达、芬兰通力、德国蒂森克虏伯、日本三菱等电梯公司先后在北京、天津、上海、杭州、廊坊等地投资建厂。他们大多采用合资的方式,引进最好的设备,使用最先进的技术。由于大量外资电梯企业进入我国,外资企业的竞争极其激烈。为了抢占市场,众多外资企业不断扩大生产、物流规模,并且不断扩大经营网络。

从电梯业年产量而言,奥的斯(中国)、上海三菱、广州日立的产量已达1万台以上;迅达、蒂森、通力、富士达、东芝达到3千台-1万台的产销规模,其中最晚进入中国电梯市场的华升富士达投产10年,产销量一直保持40%的上升趋势。

三、国内品牌保持了18%左右的市场销售份额

从2004年起,政策的宽松促进了商家投资电梯制造的热情,近几年,我国新增电梯生产企业几十家,其他相关企业几百家。但是这些企业尚不具备与跨国企业抗衡的实力,仅占据中国市场的1/5。本土电梯品牌生存状况已不容乐观,一是跨国企业占据中国八成市场的局面很难被撼动;二是由于国内消费观念倾向于外国品牌,本土品牌市场开拓难度很大,甚至难逃被外资“合资掉”的命运。过去的10年中,国内电梯品牌只能靠低价格在夹缝中求生存,仅保持了18%左右的市场销售份额。

国家有关部门在制定电梯企业标准时,可以分为A、B两个等级,大型企业用A标准,中小企业用B标准,但现在没有。中小电梯企业在竞争时没有底气,定价很被动。

从客户需求上讲,现在大客户多数还是国家投资的企业和部门,他们对电梯的选择大都倾向于国际知名品牌。即使选择国内电梯企业的产品,采购者也百般挑剔,不但要看产品是不是都达标了,而且价格也要最便宜。种种因素,使国内中小电梯企业无法在大客户上与国际名牌电梯竞争。而只能寻找中小企业客户,只能走低端市场。

第四节 2008—2010年我国电梯销售量预测

一、需求带动销量提升

目前我国在用电梯数量已达到80万台,并且我国现在的电梯年需求量已达到15万台,而且需求还呈增长趋势。我们还是快速发展的发展中国家,由于都市更新的脚步十分快速,中大型城市里均可高层数的大楼兴建,房屋施工面积逐年成长,而电梯的销量也在新楼建成的需求下迅速提升。

二、电梯产能稳步增长保持电梯供应

1993年电梯产量突破2万台,达到2.4万台,此后的几年中,中国电梯产量一年一个台阶,稳步发展,年平均增长率达20%,到2006年,中国电梯产量突破16万台,达到16.6万台。2007年我国电梯市场继续保持着强劲的上升趋势,全年共制造电梯(含自动扶梯)21.6万台,比上年增长28.6%。2007年新装电梯共146999台,比上年增长24%,在用电梯总数达917313台。

近十年来我国电梯的这种稳步增长为我国电梯需求的快速增长提供了有力的保障。由于电梯业进入门槛相对较低, 行业 投资回报率高导致了各方资金蜂拥进入我国,如今全球电梯知名品牌都进入了中国市场, 行业 已开始出现产能过剩的迹象。

三、外销额将持续增长

2004年我国电梯出口比2003年增加了一倍多,2005年我国电梯出口首次超过万台,2006年中国电梯及自动扶梯产品出口额达6亿美元,较2005年增长近60%,2007年出口额则超过了10亿美元。

随着世界各大电梯厂商纷纷来我国投资建厂,我国将发展成全球电梯生产基地。并且我国电梯的对外销售仍会在近几年的基础上持续增长。

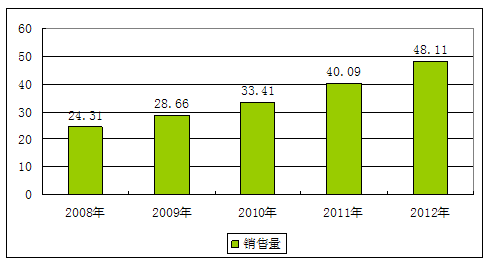

四、未来5年电梯销量预测

根据预测,2008-2012年期间我国电梯需求将呈现快速增长的态势,根据回归模型对未来三年内的产量进行预测,2008-2012年我国电梯需求量分别为24.31万部、28.66万部、33.41万部、40.09万部和48.11万部。我国的电梯市场仍将保持每年20%的递增速度,年平均销售额至少500亿美元。

2008-2012年我国电梯需求量预测

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。