一、棉纺织 行业

(一)棉纺织业发展现状

中国棉纺织业是中国纺织工业中基础最好的传统产业,在国民经济中占有重要地位。棉纺织企业承担了60%的纤维加工量,是出口创汇的重要 行业 。

2004年国内纱线产能达1120万吨,同比增幅13.86%;年产纱1094.86万吨,同比增长18.54%。梭织布生产稳定增长,全社会生产同比增幅18.98%,产量为420亿米,其中规模以上产量294.75亿米,同比增长19.43%。

2003年棉纺织 行业 工业总产值已经达到3800亿元,比1952年增加了35倍。棉纺织工业生产棉及棉混纺、化纤纱、布累计983.58万吨、374.64亿米,棉制纺织品出口贸易已达到107.81亿美元,棉、棉混纺纱及织物出口创汇60.86亿美元。棉纺织 行业 在国际市场的地位举世瞩目。到2003年,棉纺织 行业 生产纱产量983万吨,国内消费占据94.87%,生产布374亿米,国内消费占到86.54%。棉纺织 行业 的快速发展为针织、化纤、家纺、产业用、衣着类等领域的发展提供了充足的原料基础。从解决人民的穿衣问题,到满足人们的衣着需要,再到极大地丰富人们的物质需求,棉纺织 行业 都功不可没,它始终是纺织工业中规模最大的一个 行业 ,并在国民经济中占有举足轻重的地位。

棉纺织 行业 的技术装备水平也快速提升,到2003年,棉纺织 行业 达到国际水平的棉纺织设备比重超过50%,清梳联、精梳机、自动络筒机及无梭织机的比重都有了明显提高,无卷化率达到43%,精梳纱比重提高到23.8%,无结纱的比重达到50%,无梭织机占有率提高到19%。装备水平的不断提高,为棉纺织产品质量的不断优化提供了保证, 行业 竞争力不断提高。

(二)棉纺织业发展特征

从1998年棉花经营体制改革,到2004年全面放开棉花购销市场,我国棉花 行业 发展进入了新的发展阶段。通过总结 分析 近五年全国棉花市场供求关系的变化发现,我国棉花产业发展呈现出多个规律性的特征。

从2000年到今年全国棉花种植面积、产量情况和棉花市场供求关系来看,我国棉花 行业 发展迅猛,从种植面交、产量和企业规模都出现前所未有的巨大发展,也给纺织产业发展注入动力,推动我国纺织产业进入新的发展时期,国际竞争力明显增加。具体 分析 ,这些规律性的特征主要包括:

1、棉花产量进入顶峰期限,产量增减幅度不大。2001年度产量为550万吨、2002年度为500万吨,2003年度为481万吨,2004年度为632万吨,今年预计576万吨。总体看,棉花产量这五年增减波动很大,这主要是市场价格影响。但总体上我国棉花种植面积到了最大极限,最多不会超过8000万亩,这就给产量设定了上限。全国供销合作社棉麻局长史建伟介绍,这几年,我国农业结构调整基本到位,棉花增加面积的回转余地很小。

2、供不应求长期存在,供求关系日趋紧张。这五年,在棉花产量增减不一的情况下,我国棉花加工、经营企业增加迅猛,甚至超乎寻常。到目前,全国标准型轧花厂达到15000家,近两年新增11000家,棉花加工能力达到3000万吨,而国内实际需求才600万吨。这就必然导致在较长时期内,棉花企业之间争夺货源的竞争日益激烈。

3、棉花市场监管混乱,市场秩序将较长时期存在无序和恶性竞争的问题。这从这几年,棉花企业盲目上马、一哄而起的情况可以看出,虽然国家推行了资格准入、生产许可证的审批等制度,但仍是初级阶段,国家还缺乏对棉花市场行情走势和企业有效的监管,供大于求的局面短期难以改变,无序和恶性竞争将长期存在。中国棉花协会常务副会长史建伟介绍,我国棉花市场混乱局面将长期存在下去。

4、进口棉花受政治因素影响越来越明显,国家贸易摩擦不断增多。这五年,欧美对我国纺织品出口和出口企业采取设限和制裁措施的事情屡见不鲜。特别是我国加入WTO之后,实现了纺织产业国内国际一体化的情况下,这些国家一些别有用心的人总是找个理由给我国纺织企业找点麻烦,而本国有关部门也是不问青红皂白就草率作出决定,老是给我国纺织企业“惊心动魄”的感觉,从而影响我国纺织产业和棉花 行业 的健康发展。

5、纺织产业发展迅猛,用棉量逐年递增,棉花 行业 和纺织产业关联程度更加紧密,基本形成利益共同体。这五年,纺织企业用棉量逐步增加。2003年度纺纱690万吨、用棉303万吨,2004年度纺纱1120万吨,用棉770万吨,从去年9月至今,纺纱906万吨,用棉600万吨。而每年进口棉花数量有限,纺织企业用棉花主要靠国内供应,其相互依赖程度进一步增加。这种局面短期内不会改变。

棉花 行业 内部结构调整和纺织产业升级步伐将逐步加快,提升我国纺织品的国际竞争力。通过前些年的发展,棉花 行业 和纺织产业逐步接轨,这就为棉花 行业 内部结构调整增加外界动力,一些不适应国际纺织品出口需要的产品将陷入经营困境,其必然要求纺织对棉花质量需求更加严格,这就要求棉花企业要加快技术改造步伐,生产出适应大型纺织企业使用的皮棉。这就带动棉花种植结构、棉花加工、纺纱企业、印染企业、服装企业等一体化的产业结构调整,从而推动棉花 行业 和纺织产业的发展。

二、毛纺织 行业

2004年毛纺 行业 在发展中遇到了国家宏观调控、出口退税下调、原料价位偏高、煤电油运瓶颈制约等多种困难,面对如此严峻的挑战,全 行业 积极应对,继续保持了良好的发展态势,生产、销售同比有较大幅度增长,运行质量得到改善,经济效益稳步提高。整个 行业 显示出产品结构进一步优化,竞争力进一步提高,市场适应能力进一步增强的发展活力。

(一)生产增长创新高

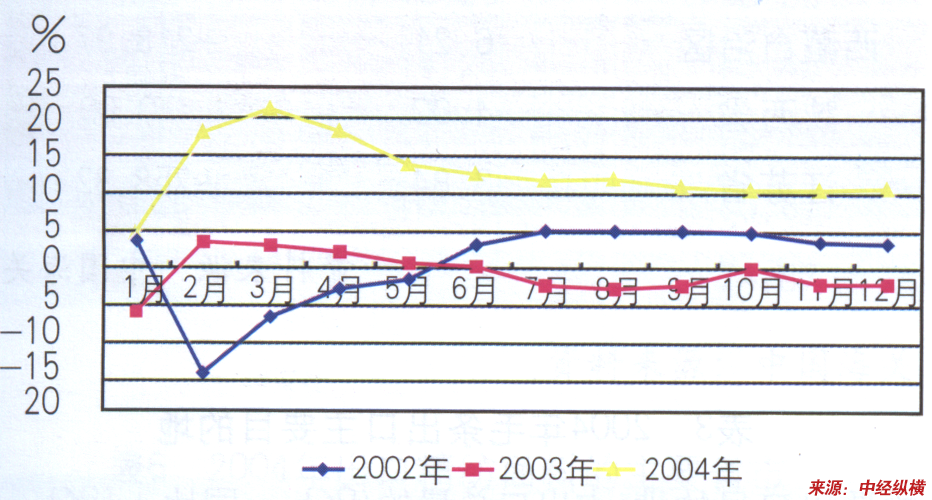

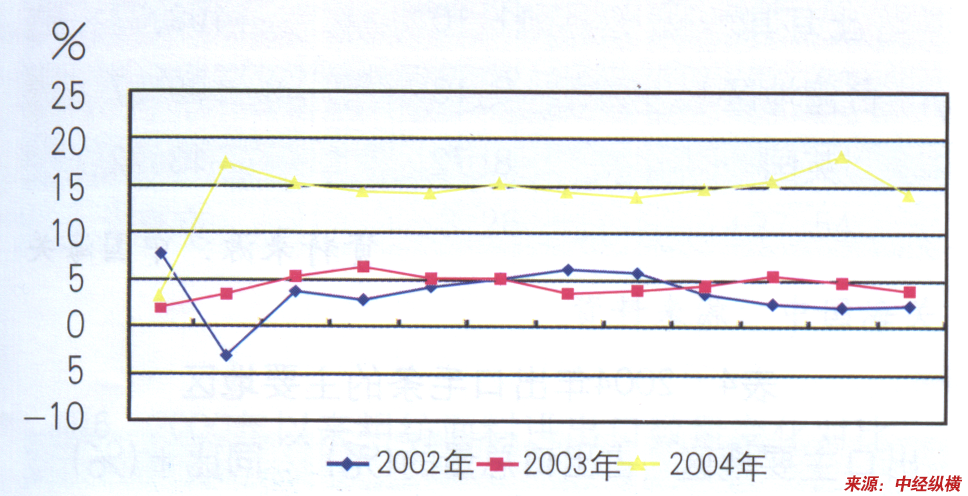

据不完全统计,2004年生产毛纱线43.3万吨,同比增长14%;生产呢绒2.7亿米,同比增长11%。全年生产的平均增长幅度明显高于往年,除了1月份,主要产品面料和毛纱线的产量每个月同比增长幅度均超过10%,是近年毛纺生产同比增长最快的一年。

2002年以来面料产量月同比变化情况汇总

2002年以来毛纱线产量月同比变化情况汇总

(二)市场销售稳中有升

2004年国家通过加强和改善宏观调控,保持了经济的平稳较快发展。据国家统计局数据显示,2004年完成国内生产总值136515亿元,同比增长9.5%,没有出现大起大落。全年国内城乡居民收入增长较快。城镇居民人均可支配收入94 2 2元,实际增长7.7%;农民人均纯收入达到2936元,实际增长6.8%,是1997年以来增长最快的一年。消费市场稳中趋活,全年社会消费品零售总额同比增长13.3%,扣除价格因素,实际增长10.2%,比上年加快1个百分点。

2004年毛纺产品的国内市场销售总体保持平稳,比上年有所提高。观察规模以上毛纺企业经济指标,毛纺织企业、毛针织企业、毛纺制品企业(指毛毯、人造毛皮、产业用纺织品等生产企业,下同)完成销售产值同比分别增长20.4%、13.5%和41%,同期完成出口交货值同比分别增长17.5%、12.3%和27%,规模以上毛纺企业的销售产值增长幅度均高于出口交货值的增长幅度,表明毛纺产品国内销售比外销市场更加活跃,内需拉动才是 行业 生产高速增长的主要动力。但是不同产品的市场表现有所不同。

据中华商业信息中心统计,全国重点大型零售销售企业2004年各类服装累计销售量同比平均增长15.4%,其中皮装、牛仔装、夹克衫、T、男西装累计销售数量同比分别达到30.9%、25.8%、22.7%、22%和20%,超过平均增长幅度,而羊绒羊毛衫销量同比只增长了4.6%。11月正值毛针织服装销售旺季,但当月羊绒羊毛衫销量比上年同期只增加1.2%,反映出一些产品供过于求的矛盾没有根本改观,传统毛纺产品面临替代产品的强力竞争。

(三)运行质量得到改善,经济效益稳步提高

2004年毛纺 行业 产销两旺,经济效益稳步提高。1435户规模以上毛纺织企业完成销售收入943亿元,比上年同期增长22%;实现利润33.6亿元,比上年增长23%;完成出口交货值238亿元,同比增长18%;累计产销率96.9%;平均销售毛利率10.4%(平均销售利润率3.6%)。1217户规模以上毛针织企业完成销售收入445亿元,同比增长16%;实现利润15.4亿元,同比增长21%;完成出口交货值223亿元,同比增长12.3%;产销率96.59%;平均销售毛利率11.9%(平均销售利润率3.4%)。123户规模以上毛纺制品企业完成销售收入46亿元,同比增长29%;实现利润1.3亿元,同比增长48%;累计产销率97.86%;平均销售毛利率11.7%(平均销售利润率2.8%)。总体上反映出 行业 运行质量得到改善,企业抗风险能力有所提高。

毛纺 行业 市场配置资源的基础性作用逐渐显现,江苏、浙江、山东、广东、上海及河北等地是毛纺产品的主要加工基地,在1435户规模以上毛纺织企业中,上述地区企业完成销售收入。

(四)影响 行业 发展的不确定因素

1、存在问题

(1)瓶颈制约依旧。2005年煤电油运瓶颈制约仍然较强,物价也存在全面上涨的趋势,这必然会加大企业的运行成本。另外,一些地区“招工难”的问题也在困扰企业。

(2)市场竞争激烈,一些产品销售不够理想,产品库存上升。国内市场毛纺产品市场销售虽有增长,但竞争相当激烈,一些最终产品(如毛针织服装)销售比较平淡。毛针织服装内销增长幅度较小的原因有以下几点:一是近两年,毛针织服装的替代产品越来越多,比如各种材质的保暖内衣不断涌现内销市场,在一定程度上:中击了毛针织服装市场。二是毛针织服装多数还是老面孔,缺乏设计创新;三是毛针织服装企业的品牌意识、宣传意识差,除了少数几个知名品牌外,更多的品牌还不能被消费者所熟知。四是企业的营销力度不够,对于毛针织服装这种季节性强的产品缺少强有力的营销手段;五是毛针织服装的产业基地多在乡镇,企业和其产品缺少文化内涵和时尚品位。

2004年企业库存有所上升.规模以上毛纺织企业和毛针织企业产成品资金分别比上年增加12亿元和4亿元,同比分别增长14%和9%。

(3)出口效益不高。普遍存在出口数量增加,毛利率下降的现象。主要是出口产品以大众消费品为主,单价普遍较低,高附加值出口产品不多。

(4)羊毛贸易纠纷增加,解决困难。企业普遍反映,进口羊毛质量有所下降。由于购毛信息不完备,采购合同不完善,造成部分企业产品加工质量难保证。有极少数出口商执行贸易合同时,以次充好,现货质量与交易合同严重不符,由此引发的贸易纠纷增多。一些企业对国际羊毛贸易通行规则缺乏了解, 行业 内尚没有一套比较完善的体系来帮助企业,有些纠纷得不到解决,索赔非常困难,影响了企业的正常生产。

(5)新增生产能力苗头出现。随着国内产销的持续增长,扩大生产能力的现象再次抬头。粗纺纺纱、精纺面料、化纤毛毯等领域的新增固定资产投资比较突出。进入新世纪我国毛纺 行业 不论是生产还是贸易在世界毛纺 行业 中的表现十分突出,但这并不代表国际毛纺产品市场需求旺盛。事实上,世界毛纺 行业 正面临日渐萎缩的局势。因此对市场的判断不能盲目乐观,新增生产能力要谨慎。

2、不确定因素

(1)汇率因素。毛纺 行业 原料主要依赖进口,进口原料都是以美元进行结算,近些年美元疲软,主要原料出口国家货币坚挺,原料长期处于较高价位。国际羊毛市场价位以及主要羊毛出口国货币与美元汇率的变化存在很大的不确定性。

(2)出口贸易的不确定性。生产企业和国外采购商对配额取消后如何规范产品出口领域的经营秩序持观望态度。进入后配额时代部分毛纺产品是否会出现对设限地区出口增长的短期释放现象,这是当前生产企业和各国进口商十分关心的问题。如果我国纺织品出口增长过快,很可能遭受到反倾销及特殊保护条款等贸易保护主义的限制。不明朗的局势使多数进口商不敢贸然与生产企业订货,出口企业反映安排生产比以往困难。

(3)贸易摩擦增多,如何应对待摸索。进入后配额时代,一些国家针对我国纺织品出口所采用的特殊保护条款及反倾销等贸易措施越来越多。毛纺 行业 已经有个别出口美国、土耳其、南非等国的产品遇到此类情况,预计今后贸易摩擦会进一步加剧,而如何应对更是 行业 面临的新课题。

3、 行业 应采取的措施

坚定不移地走新兴工业化道路,在质量、创新能力和快速反应方面下功夫,积极实施品牌战略,鼓励企业创名牌是毛纺 行业 健康发展的必由之路。从长远看,推动中国毛纺 行业 发展的根本动力是充分挖掘国内市场需求;在国际市场我们的目标是努力提高产品的附加值,提高效益。2005年面对诸多挑战,企业要积极适应市场的变化,并制定相应的发展策略。协会的工作也将相应做些调整,更好地为企业服务。通过组织多样化的 行业 活动,促进企业共同提高。加强产业集群建设,带动中小企业产业升级。信息交流服务也应该加强,增强信息采集的针对性和发布的时效性,起到一定的预警作用。协会要加强和国外的相关协会的联系,努力搭建交流平台,帮助企业开阔眼界拓展市场。只要 行业 按照预定的目标努力,在2005年一定会取得更大的成绩。

三、化纤 行业

在国民经济平稳较快发展。纺织工业继续稳步快速增长的拉动下,2004年我国化纤工业发展也继续保持较快增长势头,产能产量快速增长,市场需求空间扩大,供求关系基本均衡;化纤产品市场价格稳中有升,但四季度跌幅较大;化纤进口小幅增长,原料进口继续大幅增长,短缺矛盾继续加剧,但化纤及其纺织品、服装出口大幅增长;全年 行业 经济效益快速增加,整体运行质量继续改善和提高, 行业 整体亏损面为21%,全年 行业 实现利润总额达到63亿元。再创历史新高,增长16.1%。

(一)化纤生产

2004年化纤供求基本平衡,供给略微大于需求。市场供给总量快速增长,但逐月生产增速有所减缓。全年化纤供给总量为1556万吨,同比增长20.3%。

分品种看,涤纶生产增速依然最快,产量达到1138.05万吨,增速高达22.8%;粘胶和锦纶生产也保持较快增长,增速分别达到20.82%和14.87%;其它品种则相对较慢。

(二)化纤进出口

化纤进口总量略有减少。但分品种看则差异明显。涤纶长短纤进口增速均比上年大幅下降;其余品种均有不同程度的增长,其中帘子线增长24.72%,锦纶长丝增长21.83%,腈纶增长16.55%,粘胶长丝 进口也增长13.72%。

2004年化纤纺织品和化纤针织品出口总重量为297.75万吨,出口化纤服装141.91件套,分别同比增长20.65%和24.21%,化纤及其制品出口总金额达到329.78亿美元,增长23.13%。

(三)2004年化纤市场走势

在市场需求拉动和原料价格持续走高的推动下,全年化纤产品市场价格稳中有升,但四季度出现较大波动,产品价格下跌严重。

全年化纤主要产品的市场行情变化如下:前10个月基本平稳,在原料价格的推动下稳中有升,并且有两个高潮:春节前后继续三年淡季不淡的情况,1月底达到市场的高位,9—10月份出现第二高潮,这是历史性的周期性的上涨。但进入第四季度特别是11、12月市场行情严重下滑,主要原因:一是棉花市场的变化;二是后配额时代的来临各国的对策不明朗,直接影响到经销商订单的执行,特别是化纤面料订单急剧减少;三是化纤产品价格高位运行,下游纺织产品对价格上涨的承受能力有限。

从主要化纤产品的价格走势看,除了粘胶长丝和氨纶价格全年一路走低外,其余品种均有不同程度的上涨。其中涤纶长丝涨幅最小,在13%一33%之间,但其原料涨幅在50%一70%之间;粘胶短纤维与涤纶短纤维涨幅在50%上下,这与2003—2004年度国内棉花供应不足有关;锦纶长丝价格在原料价格迅速上涨的推动下,也出现较大幅度上涨,但涨幅大大低于原料90%的涨幅;腈纶产品价格也上涨34.59%,主要是国内产量增长较慢,市场供应偏紧以及原料价格上涨推动。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。