第一节 我国经济发展环境 分析

一、近年来我国经济发展状况

1、经济增长

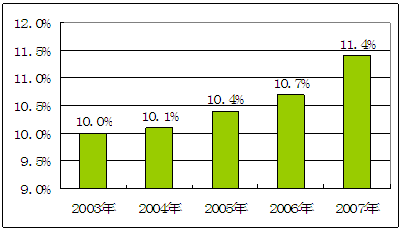

从2003年开始,我国经济增长率一直在10%平台上加速。2003年的增长率为10.0%,2004年为10.1%,2005年为10.4%。2006年我国GDP为209407亿元,增长10.7%,增速比上年加快0.3个百分点,2007年中国经济增长11.4%,是14年来的最大增幅。

2003-2007年我国经济增长率

2007年1-3季度,国民经济继续保持了高速增长的势头。工业生产增速呈高位加快的态势,贸易顺差有增无减,信贷规模不断扩张,都表明了当前强劲的经济增长动力。同时,通货膨胀压力加剧,人民币快速升值,节能减排形势严峻也带来了经济快速增长的风险。

1)投资增长速度较快。

我国企业利润增长明显,投资回报率高,有很大的投资空间。地方政府因换届等因素影响,投资冲动依然较强。中央政府在基础设施、公共财政、推动区域经济发展上也将增加投入。银行充裕的资金、财政收入的大幅增加,使资金供给程度增加,有利地保证了经济发展的需要。

2)消费品零售总额增长势头不减。

近年来,居民收入水平特别是农民收入水平提高较快。居民收入水平的增加也将带来消费结构的升级,并进一步推动消费的持续增长。在出口、投资、消费“三驾马车”的共同推动下,经济增长动力十足。

3)国际资金的大量流入。

自2005年汇率改革以来,人民币已经累计升值超过8%;而9月18号美联储4年来首次大幅降息0.5个百分点,联邦基金利率即商业银行间隔夜拆借利率由原来的5.25%降到4.75%,与此相对的是中国央行连续加息。汇率和利率共同作用的结果将是国际热钱的大量涌入,使投资和消费增加,拉动经济增长。

2、城镇居民家庭人均可支配收入与恩格尔系数

2005年我国城镇居民恩格尔系数为36.7%,2006我国城镇居民家庭恩格尔系数是35.8%,2007年我国城镇居民恩格尔系数为36.3%,2007年城镇居民人均可支配收入增长了约13%,超过了GDP增长的速度。全国70个大中城市,全年平均增长7%。北京、深圳等大城市均达到了10%以上。

3、城镇人员从业状况

1990~2004年,中国从业人员规模从6.5亿人扩大到7.5亿人左右,增加了约1亿人。到2004年底,全年新增就业人员900万左右;全年有约500万下岗失业人员实现再就业;全国共有城镇登记失业人员821万,比上年末增加21万人,城镇登记失业率为4.2%,比上年末下降了0.1个百分点。

2006年,我国实施积极就业政策成效显著。来自劳动和社会保障部的数据显示,2006年1至11月,全国累计共实现城镇新增就业人员1080万人,为全年目标任务900万人的120%,首次实现城镇新增就业人员突破千万人。新增就业岗位80%来自于个体私营经济,充分显示了新一轮积极就业政策的效果和取向。

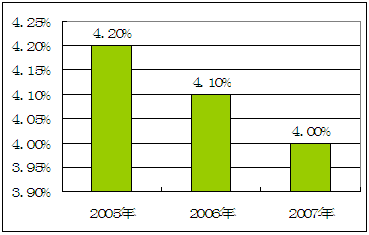

虽然理论上说经济增长是就业增长的前提,但是,从实际情况看,高经济增长并没有创造出人们期望的那么多的就业岗位。就业弹性系数下降就是佐证。2007年的就业弹性下降到了0.3。2005年全国城镇新增就业人员970万人,城镇登记失业率4.2%。2007城镇新增就业人员900万人,下岗失业人员再就业500万人,其中就业困难对象再就业100万人,城镇登记失业率为4.0%,比2006年下降了0.1%。

目前尽管城镇单位新增就业有放慢的迹象(主要是由于其他企业如外资企业和私营企业就业增长有所放慢),但工业企业就业增长一直保持6%以上的较快增长态势,预计2008年这一趋势会延续。利用就业弹性预测方法,我们预计2008年城镇净增就业量将达到1032万人,新增就业岗位继续突破1200万个。2008年城镇就业增长的目标可设定为新增城镇就业1000万人,失业率控制在4.5%以下。

2005-2007年我国城镇登机失业率情况

4、存贷款利率变化

2007年中国人民银行6次上调人民币存贷款利率,一年期存款利率从2.79%上调到4.14%。2007年我国国民经济平稳快速发展,宏观调控进一步加强和改善;人民币汇率形成机制改革稳步实施,汇率弹性逐步增强;外汇储备继续快速增长,应对外部冲击的能力不断增强;财政收入、企业利润和居民收入大幅提高,财政、企业、居民的偿债能力不断增强;金融机构改革继续深化,公司治理进一步加强;金融 市场发展 迅速,运行总体平稳。

2006.8.19-至今存款利率变化

二、2007年我国宏观经济总体运行状况

1、宏观调控政策初见成效,经济转向过热势头初步得到抑制

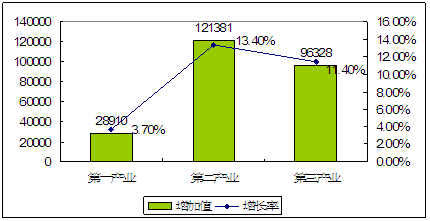

受世界经济快速增长和国内需求旺盛的拉动,全年国内生产总值246619亿元,比上年增长11.4%。分产业看,第一产业增加值28910亿元,增长3.7%;第二产业增加值121381亿元,增长13.4%;第三产业增加值96328亿元,增长11.4%。第一产业增加值占国内生产总值的比重为11.7%,与上年持平;第二产业增加值比重为49.2%,上升0.3个百分点;第三产业增加值比重为39.1%,下降0.3个百分点。分季度看,一季度增长11.1%,二季度增长11.9%,三季度增长11.5%,四季度增长11.2%。

2007年国民经济三大产业工业增加值及增长率

单位:亿元

2、就业形势良好,居民收入实现较快增长

在宏观经济持续高涨的带动及国家积极就业政策的引导下,2007年我国就业形势进一步好转,上半年全国城镇新增就业人数达到629万人,完成全年900万人计划的70%;全国城镇登记失业率比2007年全国城镇登记失业率调控目标4.6%低0.5个百分点。由于就业状况好、新增就业人数多,各地提高了最低工资标准,企业效益好转使企业职工工资水平提高,农产品涨价使农民普遍受益,城乡居民收入实现较快增长,广大居民从经济增长中得到的实惠增多。2007年城镇新增就业人数达到1000万人左右,城镇登记失业率控制在4.2%左右。

3、食品价格上涨过快,居民消费价格涨幅突破预期目标

2007年以来,居民消费价格涨幅逐月提高,从3月份开始持续超过3%的年度调控目标,7、8月份连续两个月突破公认的可承受通货膨胀率界限值5%,8月份当月同比涨幅达到6.5%。居民消费价格主要由食品价格上涨推动,非食品CPI涨幅比较稳定,年初以来在0.5%与0.7%之间,当前的物价波动仍然属于农产品局部供求不平衡引发的结构性物价上涨性质。我国商品市场供求基本平衡的总体格局没有改变,不存在出现全面通货膨胀的市场供求条件。但受生猪、油料产能恢复的周期性影响,食品价格上涨对居民消费价格的上拉作用将持续一段时间,且有可能出现向其它领域价格一定程度的传导。上半年涨幅呈现下降走势的流通领域生产资料价格、工业品出厂价格和原材料、燃料、动力购进价格先后在7、8月份止跌反弹,显示出一定的扩散迹象。上下游 行业 销售价格扩散指数持续走高,下游 行业 产品销售价格扩散指数呈现更强的上涨趋势,并且达到了1996年以来最大值。下半年国家出台了一系列稳定物价的政策措施,对稳定价格预期、控制物价进一步上涨将起到一定作用;但货币流动性过剩的局面没有改观,通货膨胀的货币条件客观存在,居民和企业通胀预期走高,新涨价因素的影响程度较难确定,对控制物价十分不利。全年居民消费价格上涨4.7%,比上年提高2.9个百分点。

4、贸易顺差增长过快,国际收支不平衡状况改善不明显

为了改善国际收支不平衡状况,2007年我国出台政策力度之大、频次之多均超过前几年。宏观调控措施的效果初显,我国出口增速出现了明显下降,全年外贸出口增长26%,进口增长20%,外贸顺差约2710亿美元,比上年扩大约940亿美元,增长52.7%。6月末外汇储备已达到13326亿美元,同比增长41.6%。综合 分析 我国贸易顺差、吸收外资和向外投资等影响国际收支的主要因素,2007年我国外汇储备增长过快的不平衡状况仍然没有明显改善。

5、消费实际增速保持高位稳定,固定资产投资增速不减

受居民收入增长较快和零售物价持续走高的共同影响,社会消费品零售额名义增长呈现逐月加快的增长态势。从资金结构看,国内贷款增长12.7%,利用外资增长16.3%,自筹资金增长32.2%。这一资金结构说明国家控制银行信贷对固定资产投资的约束力下降。由于近年来企业利润较多、地方财政收入增长较快和企业从证券市场融资额翻番,投资主体自有和自筹资金条件较好,虽然今年5次提高贷款利率和加强对银行信贷投放规模的控制,但固定资产投资仍然获得充足的资金支持。全年全社会固定资产投资名义增长25.5%,比上年提高1个百分点,实际增幅基本持平;全年城镇固定资产投资名义增长26.1%,比上年提高1.5个百分点,实际增幅基本持平;全年房地产开发投资名义增长28%,比上年提高6.2个百分点,实际增幅比上年提高3个百分点左右。

三、2008年我国宏观经济发展预测

1、经济增长高位稳中回落,CPI涨幅“先扬后抑”

2008年中国经济将继续保持平稳较快的发展态势,经济增长率高位稳中回落,预计GDP增长11%左右。影响经济增长放慢的因素主要来自国内外环境的变化。国内方面,以“双防”为目标的从紧货币政策及其他宏观调控政策将会对投资和信贷增长产生一定的抑制作用。从外部环境看,世界经济受美国次级债危机影响存在相当大的不确定性,次级债危机的影响如果继续深化,对世界经济景气和外部对我国出口需求将产生较明显的影响。同时,受国内外贸政策调整效果将逐步显现的影响,2008年出口增速可能出现较明显的放慢,贸易顺差增速有望继续回落。而支持2008年宏观经济继续较快增长的因素有:一是固定资产投资虽然受从紧的货币政策影响,增幅将有所放慢,但受惯性及体制性因素的作用(包括换届效应),2008年投资和信贷扩张的速度仍然较快。二是城乡居民收入增加,消费需求仍然旺盛。三是工业增加值的增长率受出口增长可能放慢的影响将会有所回落,但国内消费需求旺盛对其继续形成支撑,工业将继续保持快速增长。综合看,2008年中国经济仍将保持10%以上的高增长态势。

宏观经济温和调整、尤其是食品价格涨幅回落将有利于缓解通货膨胀压力。此波物价上涨的走势在性质上与2003年至2004年相似,持续性不强。随着国家加强对食品价格进行监管及生猪饲养进行补贴,以及农副产品价格大幅度上涨使农民和企业生产和投入增加,食品价格预计在明年下半年出现回落,综合考虑价格翘尾因素以及资源类产品价格改革因素等,预计2008年居民消费价格增幅将有所回落,增长4%左右,季节走势呈“先扬后抑”。

2、三大需求将继续保持较快增长,结构失衡问题将有所缓解

1)消费需求将继续保持平稳较快增长态

展望2008年,消费品市场将继续保持稳中偏旺态势。宏观经济景气持续繁荣,居民的消费预期和消费信心明显增强。新一轮消费结构升级还将会持续较长一段时间,对消费依然形成较强的促进作用。经济持续繁荣为增加就业提供了极好的机会,我们利用就业弹性预测方法,预计2008年城镇净增就业量将达到1032万人,新增就业岗位继续突破1200万个,失业率有望继续控制在4.5%以下。目前居民收入进入改革开放以来增长较快的时期,尤其是中央政府关注并着力解决民生问题,加大对民生领域的投入力度,以及提高个人所得税征收标准,中低收入者的收入将会继续提高,必然会带来居民消费的快速增长。尤为重要的是,农村消费品市场出现旺销势头,2007年前11个月县级消费品零售额同比增长16.9%,分别超过城镇和整个消费增幅0.1和0.5个百分点,这是自上轮经济周期以来首次出现的可喜变化,这种迹象表明农村消费有望进入快速增长期。此外,2008年奥运会也将会对国内市场销售产生一定的助推作用。以上这些基本因素决定了2008年我国消费品市场销售增长率仍将保持高位。但是,受宏观经济的温和调整、通胀率偏高及高房价对其他需求的抑制作用,实际消费增长将比上年小幅放慢或持平。预计2008年社会消费品零售额名义增长16%左右,比2007年低0.5个百分点左右,实际增长为12.5%左右,基本与2007年实际增长率持平。

2)固定资产投资高位小幅回落

2008年投资增长的动力依然较强。

流动性过剩仍在发展,同时,企业利润高速增长,将驱动企业投资继续保持高速增长。进入2007年下半年以来,新开工项目呈逐月加快的势头,1-11月新开工项目211127个,同比增加24124个;新开工项目计划总投资73584亿元,同比增长28.0%。新开工项目投资增长是投资增长的先行指标,经验显示其先行3-6个月,再加上在建投资规模仍然很大,因此,这会导致08年上半年投资增长的反弹。

但是,2008年投资增长也面临一定的制约因素。首先是国内房地产市场在2008年下半年后有可能进入适度调整期,这将影响投资增长有所回落。我国房地产市场特别是住宅业繁荣已经持续10年,我们估计在2008年奥运会之前,房地产仍将保持偏热增长态势,但是,持续过高的房价对住宅需求已经形成一定的抑制作用,供给的释放、土地货币信贷的收缩效应以及人们对奥运会后房价上涨预期的变化等,这些因素将影响房地产在奥运会后可能步入中期调整期。房地产在城镇投资中所占比重约为22%,房地产调整将会相应地带动相关产业链上的钢铁、水泥、建材等重化工业调整,进而将影响整个投资增长逐步放慢。其次是外贸出口增速放慢对投资的拉动作用将会明显减弱。外需是拉动本轮投资持续扩张的一个重要因素,受出口政策调整以及世界经济、尤其是美国经济增长可能逐步放慢的影响,出口增长将趋于放慢,这对投资增长也将起到一定的抑制作用。其三,近一个时期以来,中央银行频频提高利率,2008年也不排除继续提高利率的可能性,实际利率水平上升使得企业的融资成本上升,对企业的投资行为将起到抑制作用。投资增长面临周期性调整的压力。

综合以上因素考虑,2008年固定资产投资增速将会小幅回落。我们初步预计,2008年全社会固定资产投资名义增长23%左右,约比2007年下降2.5个百分点;其中城镇固定资产投资名义增长24%,比上年下降2.5个百分点;房地产开发投资名义增长26%,比上年下降5个百分点。

3)出口和贸易顺差增长继续回落

在外贸政策调整的影响下,2007年我国出口和外贸顺差增长速度有所放慢,预计2008年将会继续延续这一走势,出口和外贸顺差增长继续双双回落。一方面,国内2007年出口政策调整的效果在2008年会进一步显现,而且今后国家仍将继续严格控制资源性产品的出口,人民币不断升值,劳动力工资呈明显上升趋势,这些因素将使得2008年我国出口增速继续回落。另一个可能导致出口增长回落的因素是美国经济增长受次级债危机的影响将趋于放慢。目前,美国次级债的风险已经从房地产领域转移到了消费领域,这将严重影响美国的消费,美国消费如果出现疲软,对我国出口将非常不利。次级债危机的影响有可能会继续深化,但不会导致美国经济进入明显的衰退或萧条,不过,会使经济持续一段时间处于相对低位增长,这对世界经济景气和外部对我国出口需求将产生一定的负面影响。近年来,推动出口较快增长的一个重要原因就是由投资持续增长过快而导致的产能集中释放,2008年在内需有所减弱的情况下,新增产能仍需要通过出口来消化。受以上因素影响,预计2008年出口增长将回落到20%左右。相反,我国着力转变外贸增长方式,鼓励能源原材料、先进技术装备和关键零部件的进口,进口增长会有所加快。综合来看,贸易顺差将会继续有所扩大,但增幅明显放慢,国际收支不平衡的状况会略有改善。预计2008年贸易顺差为3200亿美元左右,增幅22%左右。

第二节 行业 相关政策、法规、标准

一、国家政策

1、公众活动场所严格限制灌充施放氢气球

各级政府要加强对氢气球灌充、施放工作的领导和管理。各级气象主管部门具体实施对氢气球灌充、施放工作的管理,并对其安全工作负责。凡从事民用氢气球灌充、施放的单位,必须向当地气象主管部门提出申请,经当地气象、公安消防等有关部门按规定对其安全设施和技术资格进行审查,合格后由气象主管部门发放《资格证》,方可从事该项工作。从事民用氢气球灌充、施放的管理和操作人员,必须进行安全技术培训。考核合格者由气象主管部门发放《上岗证》,持证上岗。

提倡使用氦气球。氦气是一种比重轻、化学性质稳定的惰性气体,在灌充和施放氦气球过程中,不会造成火灾和爆炸事故。今后各设区城市在公众活动场所,一律使用氦气球,严禁灌充、施放氢气球。其他如需使用氢气球,举办单位应向当地气象主管部门和公安消防部门提出申请,经批准后方可使用。

2、施放气球管理办法

为加强对施放气球活动的管理,保障航空飞行和人民生命财产安全,2005年2月1日起国家对气球施放进行了严格的管制,施放气球必须取得相关的资质资格,未按规定取得《施放气球资质证》的单位不得从事施放气球活动。该政策的实施加强了对气球施放的管理,规范了市场上的无秩序现象,对于整个气球商业的发展起到了指导和促进的作用,而这种作用的效果也相应地反应到气球填充物 行业 中来,这对于氦气 行业 来说,自身的安全性质使得其在越来越严格的管制环境下并不会失去市场。

二、产业相关标准

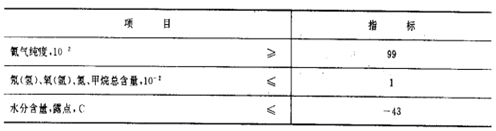

1、工业氦气标准GB/T4844.1-1995

1)内容及适用范围

本标准规定了工业氦气的技术要求、检验方法、检验规则以及产品的包装、标志、贮存、运输等。本标准适用于深冷法、膜渗透法自天然气、空气或工厂弛放气中提取的瓶装气态氦。主要用于检漏、填充气球、氦飞艇、飞行船等。

2)技术要求

应符合要求。表中“纯度”和“含量”均为体积分数(V/V)

工业氦气的质量技术指标

3)检验规则

(1)工业氦气产品由生产厂的质量监督检验部门按本标准规定进行检验,保证出厂产品符合本标准要求。

(2)工业氦气按批量抽样检验。批量大小为一个生产班生产的氦气瓶数,或每次交货的氦气瓶数。检验样品按批量的z%随机抽取,但抽样数不得小于2瓶,最多5瓶。

(3)当检验结果有任何一项不符合本标准要求时,则应在同批产品中重新加倍抽样再行检验。若重新检验结果有任何一项指标仍然不符合本标准要求时,则认定该批产品不合格。

(4)用户有权按本标准规定进行检查验收。

(5)当供需双方对产品质量发生异议时,由双方共同检验或提请仲裁。

2、国家标准《氦气第2部分:纯氦、高纯氦和超纯氦》

2008年7月3日,中国国家标准化管理委员会(SAC)发布国家标准《氦气第2部分:纯氦、高纯氦和超纯氦》。本标准规定了气态和液态氦的技术要求、检验方法、检验规则以及产品的包装、标志、储存、运输等。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。