第一节 国际 市场发展 现状

世界纺织品贸易市场,主要是由美国、欧盟、日本、中国和韩国等国家主导的。

2010年化纤原料占全球纤维市场的65%,棉花占33%,毛纤维占2%。而全球化纤产量,中国占54%、欧洲11%、美国7%、印度6%、台湾5%、南韩和印尼各占3%、日本2%和其它国家9%。

第二节 主要国家及地区发展水平

1、美国

美国年人均纤维消费量超过20公斤,其中,80%以上的纺织品服装都从外国进口,是全球最大的纺织品服装进口国,而中国则是向美国出口纺织品服装的主要国家之一。

美国从中国进口的织物原料是纯棉织物仍占主体。如高支高密夫绸、牛津纺、灯芯绒等均是以纯棉纱为原料,根据用途不同分粗厚与精细织物两大类,目前正在偏向细支轻薄型。

2、欧洲

2010年5月26日,欧洲化纤生产协会(CIRFS)在布鲁塞尔召开了庆祝协会成立60周年大会,借此与会者就危机后,欧洲化纤业的生产和在全球市场未来努力的方向进行了总结 分析 ,汇总如下。

1)欧洲化纤业的优势:针对美国和印度而言,欧洲大陆目前是全球排行第二的化纤生产和出口地,出口面向120个国家,年出口额20亿欧元。中国年均进口欧洲化纤3亿欧元。欧洲是丙烯纤维和纤维素第一大生产和出口地,同时也是聚丙烯纤维第一大生产地,该纤维广泛使用于地毯、技术面料和某些运动服装,特别是无纺布料。欧洲在聚酰胺纤维革新技术方面也为领先地位。即使在2008至2009年经济危机下,该协会85%的成员还能成功抵御危机,主要靠此前所获利润的支撑。

2)欧洲化纤业的劣势:在全球竞争中,欧洲的不利因素首先是成本高,特别是原材料行情的不稳定和目前的不利形势;第二受遵守强制性法规的影响;第三由于美国对棉花的补贴政策,造成不正当竞争行为;第四全球化纤产能过剩使竞争加剧;最后是欧洲纺织业生产衰退。

3)发展前景:面对竞争,欧洲应继续发挥其6点强项:加强产品质量的监督与管理;对承包商提出的要求能做出快速反应,对小批量的产品要有灵活性;欧洲在5年内已为技术革新投入了10亿欧元,纤维的创新大部分来源于纺织的新产品;要发挥地区协同发展的作用,包括土耳其和东欧;落实竞争的手段和实施可持续发展战略。

第三节 国际市场动向及发展趋势 分析

随着发达国家将劳动密集型产业向发展中国家转移,美国和欧洲的纺织服装业呈现不断升级和缩小趋势。基于全球产业分工,美欧不可能在一夜间恢复劳动密集型企业生产,如果说中国的外向型企业目前依赖美国和欧洲市场,那么从另一个意义上来说,美国和其他发达国家的消费市场也依赖中国和其他发展中国家的劳动密集型产品的出口。

第四节 国内 市场发展 现状

随着我国人均收入水平继续提高,中国消费结构将持续升级,投资结构、产业结构也将随之调整变化,带动工业化、信息化、城镇化、市场化、国际化深入发展,内需市场还将进一步发挥其拉动经济增长主动力的作用。

我国纺织业中化纤制造业和机械制造业目前仍为薄弱环节。在纺织 行业 销售产值构成中:纺织业占比重为61%,服装制造业占27%,化纤制造业占10%,纺织机械制造业仅占2%。

2010年全年纺织 行业 增加值比上年增长12.7%,出口交货值同比增长16.6%。全年纱产量2717万吨,增长13.7%;布产量656亿米,增长19.5%;服装产量285亿件,增长18.6%;化纤产量3090万吨,增长15.6%。1-11月,纺织 行业 实现利润2004亿元,同比增长53.4%,增幅同比提高28.1个百分点;其中纺织业实现利润1187亿元,增长52.6%,服装及其制造业实现利润558亿元,增长35.8%。

2010年国内棉花持续上涨高位运行。国内棉花价格指数(328级)价格2010年上半年持续上涨,下半年高位震荡,12月份达到27508元/吨,创年内新高,比上年末上涨12635元/吨,涨幅为85%。12月份,钱清市场纯棉纱价格为34800元/吨,比上年末上涨14000元/吨,涨幅为67.3%;聚脂切片、涤纶短纤、涤纶长丝价格分别为11750元/吨、12600元/吨和14350元/吨,同比分别上涨27%、31.3%和23.2%。

第五节 国内市场最新动向

据国家棉花市场监测系统监测,截至2011年1月底,全国新棉采摘进度98.4%,同比下降1.6个百分点;籽棉交售率(占已采摘的比重)90.6%,同比下降5.2个百分点;棉花加工企业新棉加工率(占已收购的比重)86.8%,同比下降8.9个百分点;新棉销售率(占已加工的比重)31.2%,同比下降25.2个百分点。其中,新疆籽棉收购基本结束,新棉加工率82.9%,同比下降13.2个百分点;新棉销售率42.8%,同比下降23.9个百分点。

受国际市场棉价走高影响,国内市场棉价继续上涨。1月份,内地籽棉收购均价5.83元/斤,较上月上涨0.24元/斤,涨幅4.3%。内地标准级皮棉销售均价28127元/吨,较上月上涨859元/吨,涨幅3.2%;新疆标准级皮棉销售均价28040元/吨,较上月上涨895元/吨,涨幅3.3%。郑州棉花期货3月合约结算价29504元/吨,较上月上涨2004元/吨,涨幅7.3%。

2010年1月份,国内32支纯棉普梳纱月均价35418元/吨,较上月上涨727元/吨,涨幅2.1%;涤纶短纤月均价13669元/吨,较上月上涨851元/吨,涨幅6.6%。

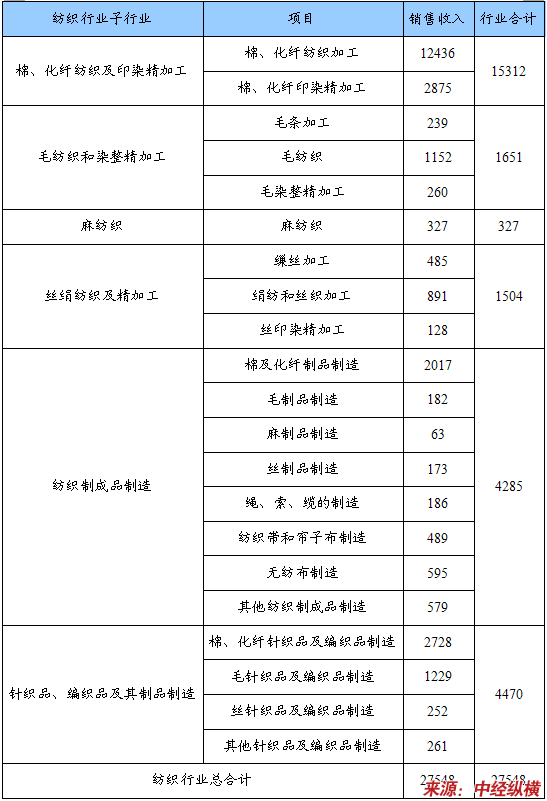

第六节 子 行业 发展状况

2010年我国纺织 行业 子 行业 销售收入表

单位:亿

第七节 行业 发展瓶颈

当前影响纺织业发展的主要问题:首先是原料价格的快速上涨,特别是棉花、化纤等主要纺织原料价格持续走高,甚至出现了剧烈波动,对企业生产经营造成不利影响。

其次,企业流动资金出现紧张状况。

还有,近几年中国纺织 行业 都出现过阶段性和季节性的“用工荒”现象,这对纺织工业加快由传统劳动密集型产业向质量效益创新型产业转变提出了更为紧迫的要求。

第八节 行业 应对策略

保证原料资源的供应是纺织 行业 发展的重要因素。我国纺织原料产业尽管发展很快,但仍然滞后于纺织品服装的产能,使得我国纤维资源经常性存在相对短缺。从绝对数量看,我国棉花、化纤等资源还是相对富足的,但是市场机制的不完善限制了有效的商品流通,直接影响到纺织原料资源配置的有效性和配置成本,导致国内棉花价格长期高于国际棉价、化纤长期实行垄断协议价格的现象,在很大程度上削弱了我国自然资源的优势。这是国家政策要协调解决的问题。

从纺织 行业 自身来说,一方面必须要充分利用现有资源,最大程度上降低原材料消耗;另一方面,要开发高附加值,高档产品,开发新型纤维,如利用可再生资源、生物质资源生产化纤原料,大力推进蛋白纤维、聚乳酸纤维、溶剂法纤维素纤维的开发,加大麻纤维、竹纤维等天然纤维的应用,提高资源使用效率,努力达到这些资源的供求平衡。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。