第一节 机器人定义及分类

一、机器人定义

机器人(Robot)是自动执行工作的机器装置。它既可以接受人类指挥,又可以运行预先编排的程序,也可以根据以人工智能技术制定的原则纲领行动。它的任务是协助或取代人类工作的工作,例如生产业、建筑业,或是危险的工作。

二、机器人发展史

1920年捷克斯洛伐克作家卡雷尔·恰佩克在他的科幻小说《罗萨姆的机器人万能公司》中,根据Robota(捷克文,原意为“劳役、苦工”)和Robotnik(波兰文,原意为“工人”),创造出“机器人”(robot)这个词。

1939年 美国纽约世博会上展出了西屋电气公司制造的家用机器人Elektro。它由电缆控制,可以行走,会说77个字,甚至可以抽烟,不过离真正干家务活还差得远。但它让人们对家用机器人的憧憬变得更加具体。

1942年 美国科幻巨匠阿西莫夫提出“机器人三定律”。虽然这只是科幻小说里的创造,但后来成为学术界默认的研发原则。

1948年 诺伯特·维纳出版《控制论》,阐述了机器中的通信和控制机能与人的神经、感觉机能的共同规律,率先提出以计算机为核心的自动化工厂。

1954年 美国人乔治·德沃尔制造出世界上第一台可编程的机器人,并注册了专利。这种机械手能按照不同的程序从事不同的工作,因此具有通用性和灵活性。

1956年 在达特茅斯会议上,马文·明斯基提出了他对智能机器的看法:智能机器“能够创建周围环境的抽象模型,如果遇到问题,能够从抽象模型中寻找解决方法”。这个定义影响到以后30年智能机器人的 研究 方向。

1959年 德沃尔与美国发明家约瑟夫·英格伯格联手制造出第一台工业机器人。随后,成立了世界上第一家机器人制造工厂——Unimation公司。由于英格伯格对工业机器人的研发和宣传,他也被称为“工业机器人之父”。

1962年 美国AMF公司生产出“VERSTRAN”(意思是万能搬运),与Unimation公司生产的Unimate一样成为真正商业化的工业机器人,并出口到世界各国,掀起了全世界对机器人和机器人 研究 的热潮。

1962年-1963年传感器的应用提高了机器人的可操作性。人们试着在机器人上安装各种各样的传感器,包括1961年恩斯特采用的触觉传感器,托莫维奇和博尼1962年在世界上最早的“灵巧手”上用到了压力传感器,而麦卡锡1963年则开始在机器人中加入视觉传感系统,并在1965年,帮助MIT推出了世界上第一个带有视觉传感器,能识别并定位积木的机器人系统。

1965年约翰·霍普金斯大学应用物理实验室研制出Beast机器人。Beast已经能通过声纳系统、光电管等装置,根据环境校正自己的位置。20世纪60年代中期开始,美国麻省理工学院、斯坦福大学、英国爱丁堡大学等陆续成立了机器人实验室。美国兴起 研究 第二代带传感器、“有感觉”的机器人,并向人工智能进发。

世界第一台智能机器人Shakey1968年 美国斯坦福 研究 所公布他们研发成功的机器人Shakey。它带有视觉传感器,能根据人的指令发现并抓取积木,不过控制它的计算机有一个房间那么大。Shakey可以算是世界第一台智能机器人,拉开了第三代机器人研发的序幕。

1969年 日本早稻田大学加藤一郎实验室研发出第一台以双脚走路的机器人。加藤一郎长期致力于 研究 仿人机器人,被誉为“仿人机器人之父”。日本专家一向以研发仿人机器人和娱乐机器人的技术见长,后来更进一步,催生出本田公司的ASIMO和索尼公司的QRIO。

1973年 世界上第一次机器人和小型计算机携手合作,就诞生了美国Cincinnati Milacron公司的机器人T3。

1978年 美国Unimation公司推出通用工业机器人PUMA,这标志着工业机器人技术已经完全成熟。PUMA至今仍然工作在工厂第一线。

1984年 英格伯格再推机器人Helpmate,这种机器人能在医院里为病人送饭、送药、送邮件。同年,他还预言:“我要让机器人擦地板,做饭,出去帮我洗车,检查安全”。

1998年 丹麦乐高公司推出机器人(Mind-storms)套件,让机器人制造变得跟搭积木一样,相对简单又能任意拼装,使机器人开始走入个人世界。

1999年 日本索尼公司推出犬型机器人爱宝(AIBO),当即销售一空,从此娱乐机器人成为目前机器人迈进普通家庭的途径之一。

2002年 美国iRobot公司推出了吸尘器机器人Roomba,它能避开障碍,自动设计行进路线,还能在电量不足时,自动驶向充电座。Roomba是目前世界上销量最大、最商业化的家用机器人。

2006年 6月,微软公司推出Microsoft Robotics Studio,机器人模块化、平台统一化的趋势越来越明显,比尔·盖茨预言,家用机器人很快将席卷全球。

三、机器人的分类

家务型机器人:能帮助人们打理生活,做简单的家务活。

操作型机器人:能自动控制,可重复编程,多功能,有几个自由度,可固定或运动,用于相关自动化系统中。

程控型机器人:按预先要求的顺序及条件,依次控制机器人的机械动作。

示教再现型机器人:通过引导或其它方式,先教会机器人动作,输入工作程序,机器人则自动重复进行作业。

数控型机器人:不必使机器人动作,通过数值、语言等对机器人进行示教,机器人根据示教后的信息进行作业。

感觉控制型机器人:利用传感器获取的信息控制机器人的动作。

适应控制型机器人:能适应环境的变化,控制其自身的行动。

学习控制型机器人:能“体会”工作的经验,具有一定的学习功能,并将所“学”的经验用于工作中。

智能机器人:以人工智能决定其行动的机器人。

我国的机器人专家从应用环境出发,将机器人分为两大类,即工业机器人和特种机器人。所谓工业机器人就是面向工业领域的多关节机械手或多自由度机器人。而特种机器人则是除工业机器人之外的、用于非制造业并服务于人类的各种先进机器人,包括:服务机器人、水下机器人、娱乐机器人、军用机器人、农业机器人、机器人化机器等。在特种机器人中,有些分支发展很快,有独立成体系的趋势,如服务机器人、水下机器人、军用机器人、微操作机器人等。目前,国际上的机器人学者,从应用环境出发将机器人也分为两类:制造环境下的工业机器人和非制造环境下的服务与仿人型机器人,这和我国的分类是一致的。

空中机器人又叫无人机器,近年来在军用机器人家族中,无人机是科研活动最活跃、技术进步最大、 研究 及采购经费投入最多、实战经验最丰富的领域。80多年来,世界无人机的发展基本上是以美国为主线向前推进的,无论从技术水平还是无人机的种类和数量来看,美国均居世界之首位。

第二节 全球工业机器人市场

一、工业机器人产业规模 分析

工业机器人是集机械、电子、控制、计算机、传感器、人工智能等多学科先进技术于一体的现代制造业重要的自动化装备。自从1962年美国研制出世界上第一台工业机器人以来,机器人技术及其产品发展很快,已成为柔性制造系统(FMS)、自动化工厂(FA)、计算机集成制造系统(CIMS)的自动化工具。

广泛采用工业机器人,不仅可提高产品的质量与产量,而且对保障人身安全,改善劳动环境,减轻劳动强度,提高劳动生产率,节约原材料消耗以及降低生产成本,有着十分重要的意义。和计算机、网络技术一样,工业机器人的广泛应用正在日益改变着人类的生产和生活方式。

2004年,汽车工业末端制造商对工业机器人的需求下降,而汽车零部件工业对工业机器人的需求增长。最近几年,汽车制造商很难在像西欧、美国、加拿大和日本等传统的市场上增加汽车的销量。无论是新的车型或者是特别的折扣价格都无法根本改变市场的需求。在最近两年,新车型策略导致了新工厂的增加以及老工厂的重组,这使得2004年汽车零部件工业商大量投资工业机器人,而且这种形势延续到了2005年。

2005-2009年,全球工业机器人的安装数量强劲增长。整体而言2008年全球工业用机器人市场装置量与2007年相去不远,2008年全球景气一如2007年般呈现先盛后衰,上半年呈现荣景现象,随即在下半年受美国金融机构发生严重流动性不足冲击。不过虽然西欧、北美和日本汽车工业末端制造商对工业机器人的需求下降,但汽车零部件工业对工业机器人的需求旺盛。总体上,全球工业机器人市场需求仍在增长。在一些通用工业尤其是包装工业、食品工业、橡胶和塑料工业以及机械工业,对工业机器人的需求快速增长。而机器人技术的发展,如新的控制系统、安全系统、传感器技术以及机器人视觉技术的应用,也将提升市场对机器人的需求。

2008年全球工业机器人装置量为113,345台,相较于2007年衰退了0.3%(113,657台)总市值约达62亿美元,相较于2007年成长了7%(58亿)。而全球工业机器人市场销量将从2004年的95400台增长至2009年的119987台,年均复合增长6.1%。

2003-2009年全球工业机器人装置量 分析

单位:台

二、全球区域市场结构 分析

就地区范围来说,日本不仅是最大的机器人制造国,也依然是最大的机器人市场所在国,日本生产的不计其数的机器人中,有很大一部分是自给自足。排在第2名到第四名的,依次是亚洲市场,美国市场和欧洲市场。值得一提的是,印度市场对机动机器人汽车的需求,也呈现出了一股强势,不久有望跻身前列。

机器人如以销售值来观察各国的机器人使用状况,销售值最高的排名依序为日本、美国、德国、韩国及英国(排名如同装置量),从趋势图当中可以看出近几年德国以及韩国的销售值逐年的提升,代表这两个国家对于产线自动化的要求程度有逐渐增加的趋势;日本和美国则是趋于缓和。

整体而言,2008年产业用机器人的供货量呈现停滞状态,自2005年机器人的供给量达到高峰120,100台后,2006年至2008年虽然呈现小幅度的衰退但仍维持在高度的年度出货量,只是似乎已经开始产生了成长率停滞的状况,2008年则是由于受到全球金融风暴的影响导致全球产业用机器人订单的缩减,近几年全球各主要区域对机器人的需求透过观察 分析 可以大致区分为三种趋势:1.亚洲地区增加;2.美洲地区衰退;3.欧洲地区停滞。

整理2005年到2008年能够维持高度需求量的原因,可以归纳为下列两个重要的因素:

汽车产业为了抢攻新兴市场以及既有的市场,纷纷强化了生产线的自动化能力以提升产值。许多非汽车产业的其它产业,像是橡塑料产业、金属机械产业、食品及电子产业也为了最佳化生产线效率而纷纷投资采购了产业用机器人。

2008年大约有60,300台机器人被供应到亚洲地区,其中最主要的国家-日本的需求量持续的降低,反而是供给到韩国、中国大陆及东南亚国家的机器人有较明显的成长趋势。

三、全球重点国家市场 分析

1、亚洲重点国家 分析

日本仍为全世界最大的机器人需求国家,但相较于2007年日本的整体装置量仍然衰退了8%,日本主要的应用产业汽车产业以及电子产业在2005年需求达到高峰之后便开始递减,受金融风暴影响在2008年更是创下近五年的新低;韩国在2008年也因为汽车、电子以及汽车零组件产业需求旺盛,因此对机器人的需求也比2007多出27%;中国对于机器人的投资仍然持续增加目前已经是亚洲区供货量第三大国家,主要是应用在汽车产业以提升产量及竞争力。

亚洲地区产业用机器人装置量分布

单位:台

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| 40,579 | 52,311 | 69,478 | 61,748 | 58,224 | 60,294 |

| 1,451 | 3,493 | 4,461 | 5,770 | 6,581 | 7,879 |

| 31,588 | 37,086 | 43,932 | 37,393 | 36,091 | 33,138 |

| 4,660 | 5,457 | 13,005 | 10,756 | 9,048 | 11,572 |

| 1,454 | 3,680 | 4,096 | 4,307 | 2,399 | 3,359 |

| 156 | 757 | 1,458 | 1,102 | 1,252 | 1,585 |

| 14 | 99 | 88 | 93 | 182 | |

| 569 | 652 | 890 | 719 | 734 | 781 |

2、美洲重点国家 分析

2008年约有17,200被供应到这个地区,相较于2007年衰退了12%,汽车产业是这个地区对于产业用机器人需求量最大的主要产业,主要的需求国家美国则是受金融风暴影响,导致几家主要的汽车制造大厂如通用、克赖斯勒及福特等皆难逃过此波浩劫而产生财务危机,而其它在美国设厂的外国企业也因为金融风暴的影响而减少了对于机器人设备的投资。

2005年,北美汽车工业带动了该地区工业机器人市场的增长。尤其是日本汽车制造商为了与他们的美国竞争对手争夺市场,不断扩大其在美国的市场容量,增加汽车销售量。在墨西哥,汽车制造商和汽车零部件制造商持续投入巨资建厂。

美洲地区产业用机器人装置量分布

单位:台

| 国家 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| 美洲 | 12,957 | 15,400 | 21,986 | 17,910 | 19,582 | 17,192 |

| 阿根廷 | 33 | 17 | 65 | 36 | 141 | 150 |

| 巴西 | 231 | 208 | 320 | 430 | 703 | 781 |

| 智利 | 5 | 3 | 6 | 3 | 6 | |

| 北美(美国、加拿大、墨西哥) | 12,693 | 15,170 | 21,567 | 17,417 | 18,722 | 16,242 |

3、欧洲重点国家 分析

欧洲工业机器人市场销售量从2004年的29300套增长到2008年的33700套,年度复合增长3.6%。在西欧,汽车工业对机器人投资下降,而在东欧国家,投资将超过平均增长率。2005年至2006年,汽车零部件业的投资需求继续增长。2004年,所有新安装的工业机器人中,60%来自汽车制造业包括汽车零部件业。

2008年约有35,100台的装置量出货至欧洲地区,相较于2007年相差不大,2008年本区对于机器人的需求在金属与机械产业、医药、食品与电子产业呈现成长趋势;汽车业则是需求停滞;而橡塑料产业则是需求衰退。本区最大的需求国家为德国,同时德国的需求量也在2008年达到颠峰状态,将近有15,200台的装置量,主要原因是在上半年度来自于各产业对于未来前景看好而大量的引进机器人至生产线希望能够提升产量,尤其是在金属机械及食品业;而在装置量排名第二、三的意大利及法国则是相较2007年呈现小幅的衰退。

欧洲地区产业用机器人装置量分布

单位:台

| 国家 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| 欧洲 | 27,832 | 29,409 | 28,432 | 30,385 | 35,204 | 35,066 |

| 法国 | 3,117 | 3,009 | 3,077 | 3,071 | 2,736 | 2,605 |

| 德国 | 13,081 | 13,401 | 10,075 | 11,425 | 14,721 | 15,248 |

| 意大利 | 5,198 | 5,679 | 5,425 | 5,108 | 5,811 | 4,793 |

| 波兰 | 60 | 75 | 224 | 379 | 505 | 897 |

| 俄国 | 9 | 24 | 49 | 41 | 219 | 165 |

| 西班牙 | 2,031 | 2,826 | 2,709 | 2,409 | 2,295 | 2,296 |

| 瑞典 | 386 | 833 | 939 | 865 | 1,046 | 1,100 |

| 瑞士 | 240 | 310 | 442 | 458 | 532 | 488 |

| 土耳其 | 51 | 24 | 207 | 368 | 272 | 575 |

| 英国 | 1,111 | 785 | 1,363 | 1,220 | 1,050 | 909 |

四、工业机器人用途结构 分析

1、用途装置量趋势

产业用机器人被视为取代重复性高及危险性高之作业环境下取代人力的生产工具,因此在应用范围上相当的广泛,依照IFR所定义的使用用途别大致上可以区分如下表所示:

产业用机器人运用范围

| 搬运 | 焊接和软焊 | 加工 | 喷漆 | 组装/拆封 | 其它 |

| 金属铸造 | 电焊 | 雷射切割 | 上漆、上釉 | 组装、架设、嵌入 | 无尘式 |

| 塑料制模 | 点焊 | 水刀切割 | 上胶 | 固定、加压装配 | - |

| 装载、卸载 | 雷射焊接 | 切割、研磨 | 喷洒、喷涂 | 其它组装功能 | - |

| 量测、检验 | 软焊 | - | - | - | - |

| 包装、采集 | 其它焊接 | - | - | - | - |

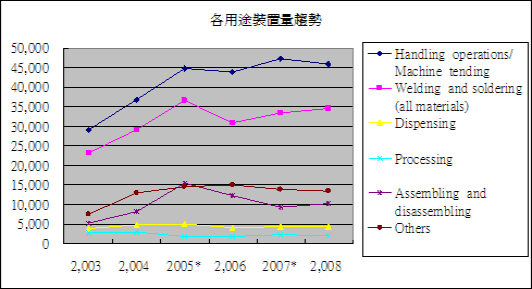

2008年机器人系统市场约190亿美元按照用途的装置比例:41%为搬运、30%焊接、10%无尘室、9%组装。依照产业别:36%汽车产业,电子产业占14%,化学产业占11%至2003年至2008年目前全世界累计运作中的产业用机器人共有1,035,700台,相较于2007成长4%(995,000台);37%应用于搬运,30%应用于焊接,12%应用于组装。

从2003年至今,几乎都是以搬运/机械处理之用途占最高装置量,其次则为焊接/软焊用途,其主要原因应该是搬运及机械处理之用途的终端使用者客户范围广泛,任何产业皆对利用机器人进行搬运作业有很大的需求所致,且搬运用途之技术门坎相较于焊接、喷漆、组装和加工等应用之机器人为低(这些用途需要广泛的使用传感器作为外部环境互动)

各应用用途装置量成长趋势

2、各产业装置量趋势

IFR对于产业的分类大致上可以分为1.制造业、2.农业/畜牧业、3.矿产业、4.建筑业、5.其它,但其中仍以制造业占最大的装置量比例约80%(89,809/113,345),而制造业又可以分为几大类分别如下:

食品业(含饮料及烟酒)

石油及化工业(含橡塑料)

金属产品

机械及设备业

电子机械/零组件/半导体

车辆(含汽机车及汽机车零组件)

制造业对于产业用机器人的装置量成长趋势,车辆业从过去到现在几乎都是最大宗的使用产业,从车体制造加工、焊接到组装搬运等几乎都可以看到产业用机器人使用的状况,从2006年开始到2008年几乎都维持每年四万台的出货量,算是需求最稳定的应用产业;另外值得注意的是在橡塑料以及金属产品两个应用产业,近年来对于机器人的装置开始有稳定的成长,尤其是金属产品产业的需求几乎已经快追上电子机械产业,这是因为金属产品主要都是在恶劣环境下进行作业,如金属表面热处理等,过去因为产业用机器人的价格昂贵导致业者导入意愿不高,但在产业机器人价格逐渐下降后,有更多的金属产品业者开始大量的引进机器人来取代第一线的作业。

第三节 2010-2015年市场预测

一、近期 市场发展 预测

近几年全球工业机器人的市场需求,呈逐年上升之势,并且以每年3%的增长速度胀,且在2006年一年间,工业机器人的市场销售额就已高达4137亿日元。虽然在机动汽车和液晶显示屏等 行业 ,需求相对比较疲软,但在机器组装,物流运输和单轴机器人销售领域,全球市场则显示出了蓬勃的生机,取得了可喜的数字成绩。根据IFR预测2010年、德国、美国以及日本之企业信心指数以及海外订单成长率,从这几个全球主要经济体的趋势图当中可以发现,2010年景气确实有开始恢复的迹象,代表未来在产业用机器人的需求也渴望逐渐复苏。

预计到2010年,全球市场的机器人全年销售额有望大幅增长26.7%,一举达到6068亿日元。这一数据和09年相比较,的确有大幅度增长。

在工业机器人中,双臂机器人和带有超过7个连接轴的操纵机器人预计市场需求将会飙升,需求数字在2010年将是2006年全年需求的14倍,销售总额也将在2010单年达到490亿日元。

二、未来 市场发展 预测

随着新兴应用领域的不断发展及传统汽车产业的需求,预计自2009年起全至2015年将达到年产量234,100台的水平。同时,由于我国制造业的发展,特别是汽车及汽车零部件制造业的发展,工业机器人仍将保持稳定的增长势头。预计我国将在2011年新安装各类工业机器人9,500台,市场保有量将达到48,600台。包装业、食品业、机械装备业等新兴应用领域目前已呈现全球性技术革新的发展趋势。与此同时,机器人技术的不断更新,如新型的人与机器人之间的交互式控制以及安全系统、机器人感应科技系统以及机器人视觉应用系统等产品的推出,满足了用户更高、更广泛的需求,推动了机器人装备量的上升。

第四节 全球清洁机器人

一、清洁机器人产品概况

清洁机器人具有智能计算机系统、自动螺旋导航系统、记忆系统、18个感应头的感应系统、机械系统清洁执行系统还有自动充电系统。扫地、擦地、吸尘、净化空气四大功能同步进行清洁。它具有省时省力、净化空气、低噪音、超强吸力、轻便小巧、舒适、安全等特点。

二、产品未来发展趋势

清洁机器人能记住要清扫的一些地方的地形和环境,自动进入房间的门内去除尘。它用蓄电池作动力,能自动躲过障碍物,也能够自动地分清地板和地毯是什么样的,可以选择适当的真空吸嘴。这种机器人在作完清扫工作后,能够自动地回到房间一个角落去,自己去充电,以便下次再去清扫房间。据了解,早在上世纪90年代初期,全球工业机器人的技术已趋于成熟,供求市场达到平衡。服务机器人、个人机器人领域的技术探索成为10多年来科学家 研究 的重点。机器人就可以在世界范围内普及到每个人的日常生活之中。这将是一个巨大的市场,预计比现在的汽车市场还要大。近5年来,全球清洁机器人产量以每年40%左右的速度增长,预计到2010年底全球投入使用的服务机器人将达到45万台。2012年清洁机器人市场需求至少有50万台以上。

三、2009年清洁机器人市场

近几年清洁机器人自动化生产线已经不断出现,并给用户带来显着效益。目前全球已建立了多条弧焊机器人生产线、装配机器人生产线、喷涂生产线和焊装生产线。随着世界工业企业自动化水平的不断提高,清洁机器人自动化线的市场也会越来越大,并且逐渐成为自动化生产线的主要方式。清洁机器人市场2009年的规模为39万台。该市场在截至5年内将以年均15%的增长率继续增长。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。