第一节 我国经济发展环境 分析

一、2008年我国宏观经济运行基本状况

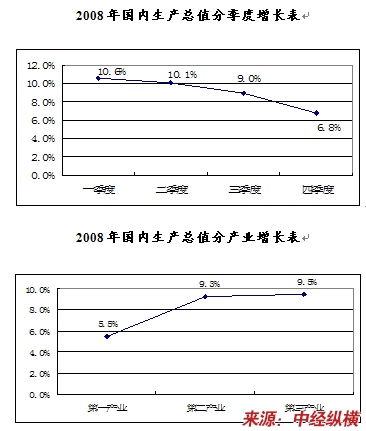

初步核算,全年国内生产总值300670亿元,比上年增长9.0%。分季度看,一季度增长10.6%,二季度增长10.1%,三季度增长9.0%,四季度增长6.8%。分产业看,第一产业增加值34000亿元,增长5.5%;第二产业增加值146183亿元,增长9.3%;第三产业增加值120487亿元,增长9.5%。

1、农业生产继续稳定发展,粮食实现连续五年增产。全年粮食总产量达到52850万吨,比上年增产2690万吨,增长5.4%,连续5年增产。

2、工业生产增长放缓,企业利润增速回落。全年规模以上工业增加值比上年增长12.9%,增速比上年回落5.6个百分点。分所有制看,国有及国有控股企业增长9.1%;集体企业增长8.1%;股份制企业增长15.0%;外商及港澳台投资企业增长9.9%。分轻重工业看,重工业增长13.2%,轻工业增长12.3%。分地区看,东、中、西部地区分别增长11.6%、15.8%和15.0%。规模以上工业企业产销率达到97.7%。

1-11月份,全国规模以上工业企业实现利润24066亿元,同比增长4.9%。在39个工业大类中,31个 行业 利润同比增长。实现利润最多的5个 行业 是:石油和天然气开采业、煤炭开采和洗选业、交通运输设备制造业、化学原料及化学制品制造业、黑色金属冶炼及压延加工业。

3、投资保持较快增长,投资结构有所改善。全年全社会固定资产投资172291亿元,比上年增长25.5%,增速比上年加快0.7个百分点。

4、国内市场销售增长较快,城乡消费旺盛。全年社会消费品零售总额108488亿元,比上年增长21.6%,增速比上年加快4.8个百分点。

5、价格涨幅前高后低,下半年逐步回稳。全年居民消费价格上涨5.9%,涨幅比上年提高1.1个百分点。其中,城市上涨5.6%,农村上涨6.5%。分类别看,食品价格上涨14.3%,拉动价格总水平上涨4.65个百分点;居住价格上涨5.5%,拉动价格总水平上涨0.82个百分点;其余各类商品价格有涨有落。工业品出厂价格比上年上涨6.9%,12月同比下降1.1%,全年涨幅比上年提高3.8个百分点。原材料、燃料、动力购进价格上涨10.5%,涨幅比上年提高6.1个百分点。70个大中城市房屋销售价格比上年上涨6.5%,12月同比下降0.4%,全年涨幅比上年回落1.1个百分点。

6、进出口全年保持平稳较快增长,四季度增速回落较多。全年进出口总额25616亿美元,比上年增长17.8%。其中,出口14285亿美元,增长17.2%;进口11331亿美元,增长18.5%。进出口相抵,贸易顺差2955亿美元,比上年增加328亿美元。受国际市场需求萎缩、国际初级产品大幅下跌等因素影响,四季度进口同比下降8.8%,出口同比增长4.3%。全年实际使用外资金额923.95亿美元,比上年增长23.6%。年末国家外汇储备余额达到1.95万亿美元,比上年增长27.3%。

7、城镇新增就业总体稳定,城乡居民收入继续增加。全年城镇新增就业1113万人,年末城镇登记失业率为4.2%,比上年末提高0.2个百分点。全年城镇居民人均可支配收入15781元,比上年增长14.5%,扣除价格因素,实际增长8.4%。农村居民人均纯收入4761元,比上年增长15.0%,扣除价格因素,实际增长8.0%。年末居民储蓄存款余额21.8万亿元,比上年末增加45353亿元。

8、广义货币供应量增幅加快,贷款增加较多。12月末,广义货币(M2)余额47.5万亿元,比上年末增长17.8%,加快1.1个百分点;狭义货币(M1)余额16.6万亿元,增长9.1%,回落12.0个百分点。金融机构人民币各项贷款余额303468亿元,比年初增加49114亿元,比上年多增12792亿元;各项存款余额466203亿元,比年初增加76863亿元,比上年多增22985亿元。全年货币净投放3844亿元,比上年多投放541亿元。

二、国家经济刺激政策

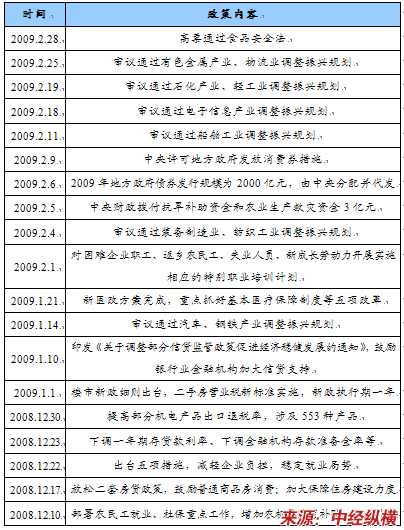

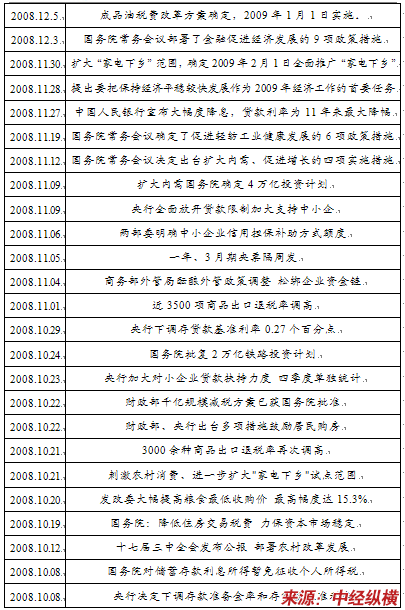

近期公布的刺激经济的政策一览表

三、2009年宏观经济发展运行预测

世界银行2009年3月18日发布《中国经济季报》,将2009年中国GDP增长预测下调至6.5%,较2008年11月底的预测调低了1%。这是继最近世行调低2009年全球经济增长和进口预测后所作出的调整。世行称中国经济的基本面依然强劲。

这份定期对中国经济进行评估的报告指出,中国银 行业 基本上没有受到国际金融动荡的影响,中国经济仍具有采取强有力刺激措施的大量空间。然而,随着全球危机加剧,中国的出口遭受重创,影响到社会投资和市场情绪,制造业尤其明显。根据这种情况,世行把对2009年中国GDP的增长预测下调至6.5%。

但尽管如此,中国的经济增速仍有望继续超过大多数国家。从国内看,基于坚实的宏观经济基本面,刺激政策通过为经济活动和市场情绪提供支持,有助于缓解下滑。私人消费到目前为止一直相当富有韧性,应能继续大幅增长,与此同时政府主导的投资也已在加速落实。

世行中国局局长杜大伟强调,在全球经济一片灰暗的背景下,中国相对来说是一个亮点。

世行高级经济学家高路易指出,中国经济的基本面足够坚实,应放眼到2009年之后。他表示,稍低一点的增长速度不会危害到中国经济或社会稳定,避免过于强调实现短期GDP增速,有助于将重点更多地放在重新平衡经济、推进改革议程和增长的质量上。

第二节 行业 相关政策、法规、标准

一、 行业 相关政策

1、《钢铁产业发展政策》

2005年,国务院常务会议审议并原则通过《钢铁产业发展政策》,该政策共分九章四十节,其核心内容包括政策目标、产业技术政策、产业 规划 政策、布局调整政策、企业组织结构政策、 行业 准入政策、贸易政策等。

《政策》对我国钢铁工业进行了明确定位——钢铁产业是国民经济的重要基础产业,是国家经济和社会发展水平、综合实力的重要标志。同时提出,钢铁生产能力控制在3亿吨左右,钢铁产业的发展要立足于满足国内市场需求,并制定了五项政策目标:

1)到2010年,我国钢铁产品优良品率大幅度提高,多数产品基本满足国民经济大部分 行业 发展需要。

2)进一步提高产业集中度。到2010年,国内排名前十位的钢铁企业集团钢产量占全国产量的比例达50%以上;2020年达到70%以上。

3)通过钢铁产业布局调整,到2010年形成与资源和能源供应、交通运输配置、市场供需、环境容量相适应的比较合理的产业布局。

4)按照可持续发展和循环经济理念,提高环境保护和资源综合利用水平,节能降耗。2005年,全 行业 吨钢综合能耗降到0.76吨标煤、吨煤可比能耗0.70吨标煤、吨钢耗新水12吨以下;2010年分别降到0.73吨标煤、0.685吨标煤、8吨以下;2020年分别降到0.7吨标煤、0.64吨标煤、6吨以下。今后十年,钢铁工业在水资源消耗总量减少和能源消耗总量增加不多的前提下,实现总量适度发展。

5)在2005年前,所有钢铁企业排放的污染物符合国家和地方规定的标准,主要污染物排放总量应符合地方环保部门核定的控制指标。

为实现预期目标,《政策》也做出相应的详细策划,主要包括三个方面:首先是提高准入门槛,积极淘汰落后,严格投资项目审核。推广节约用钢技术,以实现控制钢铁总量基本平衡的目标;其次,扶持具有比较优势的大型钢铁企业集团,提升产业集中度;再次,发展循环经济,促进钢铁工业可持续发展。

2、《钢铁产业调整和振兴 规划 》

为应对国际金融危机的影响,落实党中央、国务院保增长、扩内需、调结构的总体要求,确保钢铁产业平稳运行,加快结构调整,推动产业升级,特编制本 规划 ,作为钢铁产业综合性应对措施的行动方案。 规划 期为2009-2011年。

政策调整 规划 目标为:

力争在2009年遏制钢铁产业下滑势头,保持总体稳定。到2011年,钢铁产业粗放发展方式得到明显转变,技术水平、创新能力再上新台阶,综合竞争力显著提高,支柱产业地位得到巩固和加强,步入良性发展的轨道。

1)总量恢复到合理水平。2009年我国粗钢产量4.6亿吨,同比下降8%;表观消费量维持在4.3亿吨左右,同比下降5%。到2011年,粗钢产量5亿吨左右,表观消费量4.5亿吨左右,工业增加值占GDP的比重维持在4%的水平。

2)淘汰落后产能有新突破。按期淘汰300立方米及以下高炉产能和20吨及以下转炉、电炉产能。提高淘汰落后产能的标准,力争三年内再淘汰落后炼铁能力7200万吨、炼钢能力2500万吨。

3)联合重组取得重大进展。形成若干个具有较强自主创新能力和国际竞争力的特大型企业,国内排名前5位钢铁企业的产能占全国产能的比例达到45%以上,沿海沿江钢铁企业产能占全国产能的比例达到40%以上,产业布局明显优化,重点中心城市钢铁企业污染明显减少。

4)技术进步得到较大提升。加强技术改造,加快技术进步,降低生产成本,提高产品质量,优化品种结构。重点大中型钢铁企业60%以上产品实物质量达到国际先进水平,百万千瓦火电及核电用特厚钢板和高压锅炉管、25万千伏安以上变压器用高磁感低铁损取向硅钢等产品生产实现自主化,关键钢材品种自给率达到90%以上,400MPa及以上热轧带肋钢筋使用比例达到60%以上。

5)自主创新能力进一步增强。通过引进消化吸收和创新,提高技术装备水平,一般装备基本实现本地化、自主化,大型装备本地化率92%以上。力争在关键工艺技术、节能减排技术,以及高端产品研发、生产和应用技术等方面取得新突破。

6)节能减排取得明显成效。重点大中型企业吨钢综合能耗不超过620千克标准煤,吨钢耗用新水量低于5吨,吨钢烟粉尘排放量低于1.0千克,吨钢二氧化碳排放量低于1.8千克,二次能源基本实现100%回收利用,冶金渣近100%综合利用,污染物排放浓度和排放总量双达标。

二、关税政策

1、2007年关税调整

为进一步控制高耗能、高污染和资源性产品出口,增加能源、资源类产品、关键零部件的进口,促进贸易平衡,自2007年6月1日起,我国将调整部分商品进出口关税税率。

此次调整将对142项商品加征出口关税。其中重点是对80多种钢铁产品进一步加征5%至10%的出口关税,这些产品主要包括普碳钢线材、板材、型材以及其他钢材产品。

另外,将2006年已经征收出口关税的钢坯、钢锭、生铁等钢铁初级产品的税率由10%提高至15%。这是继今年4月份对这些钢铁产品取消出口退税、另对其他70多种钢铁产品大幅度降低出口退税后,针对产能过剩、出口增长过快的钢铁产品采取的进一步宏观调控措施。

2、《2009年关税实施方案》

《2009年关税实施方案》自2009年1月1日起实施。经过调整,中国2009年《进出口税则》税目总数由2008年的7758个增至7868个。

调整内容主要涉及最惠国税率、年度暂定税率、协定税率和特惠税率等方面。经过上述调整,我国2009年《进出口税则》税目总数由2008年的7758个增至7868个。本次调整的主要目的是通过关税调节经济的杠杆作用,促进对外贸易稳定增长,优化进出口商品结构,支持农村经济和高新技术发展,促进经济发展方式转变和产业结构调整,同时也为缓解纺织、钢材、化肥等 行业 面临的经营困难进行了政策调整。

3、工信部酝酿四措施对钢铁业“降火”进出口关税或再调

工信部正在密集筹划解决钢铁业“虚火上升”的办法,尤其是控制产量的增长,其中涉及兼并重组、资源税、淘汰落后和进出口关税等四项政策措施。

工信部还在与相关部委就钢铁产品进出口关税调整的问题进行 研究 。由于国内钢价高于国际,导致今年二季度我国再度成为钢材净进口国,大量国外产品冲击国内市场。受国内企业建议,主管部门在考虑是否对进口产品加征关税。同时,钢企也希望国家进一步增加冷热轧等产品的出口退税,缓解出口压力。

三、“十一五” 规划

根据“十一五” 规划 ,我国将淘汰约一亿吨落后炼铁生产能力,钢铁工业布局不合理的局面得到改善。二00七年前,淘汰五千五百万吨落后炼钢能力。

中国将按照现行的法律法规,关闭一批浪费资源、污染环境和不具备生产条件的落后生产能力。二00七年前重点淘汰两百立方米及以下高炉、二十吨及以下转炉和电炉的落后能力。二0一0年前淘汰三百立方米及以下高炉等其他落后装备的能力。

四、节能减排综合性工作方案

按照发展改革委会同有关部门制定的《节能减排综合性工作方案》,中国将加快淘汰落后生产能力,加大淘汰电力、钢铁、建材、电解铝、铁合金、电石、焦炭、煤炭、平板玻璃等 行业 落后产能的力度。

通过淘汰电力、钢铁等 行业 的落后产能,“十一五”期间将实现节能1.18亿吨标准煤,减排二氧化硫240万吨。同时,加大造纸、酒精、味精、柠檬酸等 行业 落后生产能力淘汰力度,“十一五”期间实现减排化学需氧量(COD)138万吨。

《方案》制订了淘汰落后产能分地区、分年度的具体工作方案。对不按期淘汰的企业,地方各级人民政府要依法予以关停,有关部门依法吊销生产许可证和排污许可证并予以公布,电力供应企业依法停止供电。对没有完成淘汰落后产能任务的地区,严格控制国家安排投资的项目,实行项目“区域限批”。国务院有关部门每年向社会公告淘汰落后产能的企业名单和各地执行情况。建立落后产能退出机制,有条件的地方要安排资金支持淘汰落后产能,中央财政通过增加转移支付,对经济欠发达地区给予适当补助和奖励。

《方案》提出要完善促进产业结构调整的政策措施。鼓励发展低能耗、低污染的先进生产能力。适当提高建设项目在土地、环保、节能、技术、安全等方面的准入标准。鼓励外商投资节能环保领域,严格限制高耗能、高污染外资项目,促进外商投资产业结构升级。

五、相关标准

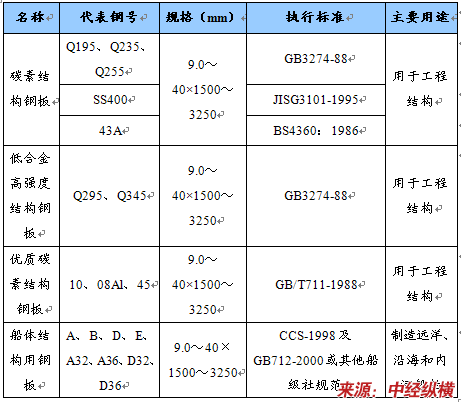

宽厚板代表钢号与执行标准

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。