第一节 世界部分 国家房地产 发展 分析

一、美国房地产市场现状及趋势

美国房地产市场销售惨淡,房屋建造商一片萧条。2008年6月全国成品房销售额下跌2.6%至486万套,该数据比预测的要少一倍以上,比去年同期销售量低15.5个百分点。目前未售成品房已经增加至449万套,是过去24年内第二高水平。房屋建造公司在这样的房产市场中苦苦挣扎。

次贷危机过后的美国市场正在经受新一轮的严峻考验,第一大挑战来源于飙升的能源价格,在6月份美国纽约期货交易所,原油价格突破140美元每桶;其次,美国银行房贷利率创下新高,6月份美国银行30年期的固定利率的按揭房贷利率高达7.42%,15年期的固定利率的按揭房贷利率也高达6.87%。上涨不停的原油价格,雪上加霜的粮食危机,以及动荡不安的美元地位,让美国人对未来经济环境信心不足,房地产市场也深受拖累。

由于对去年房屋市场次贷危机心有余悸,美国房地产市场信心严重不足。根据全美房地产企业协会的报告显示,5月份美国房屋销量与去年同期相比下降17.5%,未来几个月美国房屋价格仍将继续下跌,下跌趋势将有可能持续到2009年初。

美国最大的房贷金融公司之一,Freddie的报告显示,2007年后两个季度该公司亏损将近45亿美元,2008年第一季度亏空1.5亿美元。其他美国房地产金融公司也普遍出现不同程度的亏损。

尽管美国房屋市场普遍不景气,但是不同州之间的房屋价格变化趋势还是不尽相同,各有特色。如加利福尼亚和内华达州的房屋价格出现大幅下滑,分别下跌10.6%和10.3%。但是,美国中西部的怀俄明州和犹他州的房屋价格却逆势飞扬,分别上涨6.3%和5.6%,可谓覆巢之下尚存完卵。

尽管目前房屋价格普遍低迷,但是美国第一季度,特别是4月份新房开工率却意外大幅增加,创下近两年来的最快记录。根据美国商务部公布的最新报告显示,4月新房开工数为103.2万户,比上月增长8.2%。这一意外表现,令经济学家大跌眼镜,这一数据是否显示美国房市即将走出低谷,仍然值得进一步商榷。

尽管新建房屋开工率出现亮点,大部分投资银行的经济学家仍然认为,目前美国房屋市场还没有下跌到底部,未来几个月平均价格还将继续下滑,下跌趋势可能要持续到2009年初。

二、新加坡房地产 行业 发展模式

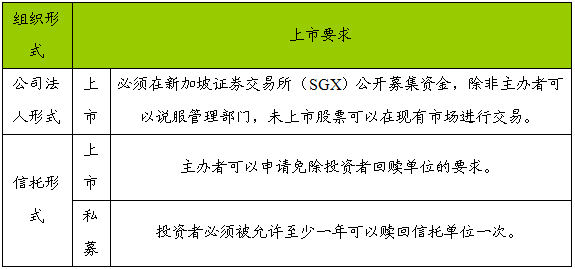

1998年7月,新加坡证券交易所审核委员会提出了一系列进一步发展资本市场的建议,其中之一就是设立上市财产信托(listed property trusts),即房地产投资信托(S-REITs),旨在增加市场投资品种和促进地产市场的发展。新加坡金融管理局采纳了该建议,并于1999年5月颁布了《财产信托指引》,并在2000年11月进行了更新。按照法律规定,S-REITs可以公司法人或者信托两种形式设立。

1、新加坡S-REITs的两种形式

2、S-REIT的典型结构

S-REIT向投资者发行信托单位,然后用所融资金购买房地产或者相关资产(例如房地产抵押贷款支持证券)。S-REIT没有独立的法人资格,因此必须聘任信托管理人管理S-REIT,同时聘任房地产管理公司管理所购房地产及相关资产。S-REIT委托一位受托人持有资产,并代表投资者(信托单位持有人)的利益。

S-REIT持有、管理房地产及相关资产的收入,扣除支付给受托人、信托管理人、房地产管理人的费用之后,全部作为股利形式支付给投资者。S-REITs的适用法律包括《新加坡公司法》、公司及企业登记机构和新加坡金融管理局颁布的《单位信托手册》、《财产信托指引》以及新加坡证券交易所的上市规则。

3、投融资活动限制

《财产信托指引》对S-REITs的投资活动做出了以下限制:

1)资产结构要求:

S-REITs所融资金至少35%必须是投资于房地产,可以采取两种投资方式:一是直接拥有新加坡境内、外房地产;二是持有非公开上市房地产投资公司的股份。S-REITs必须发行截止日后的24个月内达成上述要求。S-REITs总资产的70%(包括上述30%)必须投资于房地产或者与房地产相关的资产。S-REITs资产的30%可投资于政府公债及上市公司债、非房地产公司的公司债或股份、现金或其它现金等价物。

S-REITs必须根据自身类型与数量、投资目标和市场情况,合理地在房地产类型、地点和国家以及/或房地产投资数量方面进行分散化投资。公开上市发行说明书必须披露S-REITs是否以及如何合理地进行分散化投资。如果S-REITs拟投资于单个房地产项目或者房地产投资高度集中时,S-REITs必须披露这一事实和因投资集中所导致的风险。S-REITs对单一房地产开发商的投资不得超过其资产的10%。S-REITs在单一发行人发行的证券或者单一经理人管理的基金方面的投资,不得超过其总资产的5%。

2)经营范围限制:

S-REITs不能从事或参与房地产开发活动,不论是以独资或合资方式,还是以投资于非上市房地产开发商的形式进行。房地产的整修、翻新或更新不属于房地产开发活动。S-REITs除了投资于获准开发的空地上即将开发的房地产外,不能投资于空地。投资于新加坡境内未开发完成的非住宅房地产,或者是新加坡境外未开发完成的房地产,均不得超过总资产20%。

3)融资活动限制:

封闭型S-REITs无法通过增发股票来进行权益融资,开放型S-REITs可以通过增发股票融资。S-REITs总借款额不得超过其总资产的35%。在对冲S-REITs投资组合风险的情况下,S-REITs可以使用金融衍生工具。

4、公司结构及其治理机制

1)受托人

公司型S-REITs的董事会中必须包括两名以上独立董事;以信托形式成立的S-REITs则必须指定一位经财政部批准的独立受托人。《单位信托手册》规定了受聘受托人的资格要求:必须是一家独立于基金管理公司、具有稳健的财务状况、实缴资本达100万新加坡元的公司。《单位信托手册》、《信托公司法》和《公司法》规定了受托人的主要职能和责任。另外,委托人与受托人商定的信托契约可以规定受托人的具体职能、权利和义务。金融管理局代表公司登记机构负责信托的审批。

2)信托管理人

信托管理人必须是按照公司法规定,在新加坡境内注册的公众公司。《财产信托指引》规定了信托管理人的过往业绩要求,新加坡证券交易所的上市规则也规定了投资基金管理人的资格要求。如果信托管理人除管理房地产外还管理证券投资组合,那么,信托管理人必须获得由新加坡金融管理局按照《证券 行业 法案》要求颁发的投资顾问执照。管理与评估。S-REITs信托管理人可以聘任一位拥有5年以上房地产投资或咨询经验的顾问。该顾问可以同时负责房地产营销和管理工作,但是不能评估其推荐S-REITs购买或出售的房地产。对于交易金额超过S-REITs净有形资产5%的关联交易,S-REITs必须聘任独立的房地产专家,向股东指出该项交易是否符合一般商业交易规则。

3)信息披露

S-REITs的年度报告必须包括以下信息:包括所有房地产交易、房地产详细资料(如地点、购入价格、最新评估价格、租金收入、出租率及剩余租期)。另外还包括借款细节、经营性支出(包括支付给管理公司、顾问公司和关联方的费用和手续费)和税收支出等,并对S-REITs的经营绩效做出评估。

5、S-REITs上市规定

1)拟上市S-REITs必须指定一位发行管理人,负责S-REITs上市申请工作。新加坡证券交易所的上市规则先于S-REITs的推出,因此,S-REITs在申请上市时,很难直接套用专门为一般性上市公司制定的上市规则。拟上市S-REITs必须与证券交易所紧密合作,以确保符合各项上市要求。

2)基金募集说明书。所有在新加坡公开募集资金的S-REITs都必须公布基金募集说明书。在公开分发之前,该说明书必须获得金融管理局的审核并在公司登记机构登记,也必须获得新加坡证券交易所的批准。

3)S-REITs在新加坡证券交易所二次上市时,发行人必须符合首次上市时的原证券交易所(必须为新加坡证券交易所认可)上市规则,而不必符合新加坡证券交易所的上市规则,但前提是发行人必须向新加坡证券交易所提交有关文件。

4)新加坡证券交易所可能豁免S-REITs上市所需符合的全部或部分上市条件,除非上市规则规定这些条款不能豁免。新加坡证券交易所可能规定享受豁免条款所需要具备的条件,在这种情况下,发行人必须符合豁免的前提条件。发行人获得豁免后,必须尽快公布被豁免的事项。

6、税收优惠

新加坡没有明确规定S-REITs具有免征企业所得税的地位,但是允许S-REITs向税务部门申请该免税资格。在信托层面免征企业税的情况下,投资者必须为投资收益纳税。

三、日本房地产 行业 状况

日本房地产市场从上世纪末经过十五年跌市后,反映楼市动向的新屋动工持续回升,进一步预示楼市正复苏,与位高势危的美国楼市走势相异。

2005年土地价格14年来首次上涨,标志着持续已久的资产价格缩水现象宣告结束。上世纪90年代初,资产价格缩水问题导致该国陷入经济衰退。日本在2005年土地价格14年来首次上涨,标志着持续已久的资产价格缩水现象宣告结束。日本东京以及千叶、爱知、京都、大阪四城市的土地价格普遍回升,凸显经济复苏的力度,并减轻了市场对价格回升仅限于首都少量地皮的担忧。

日本国税厅调查的是主干道两边土地的平均价格,2005年,全国土地价格平均上涨0.9%,而2004年下跌3.4%。东京的土地均价上涨5.4%,高于2004年0.4%的涨幅。2004年,东京是唯一一个土地价格上涨的地区。2007年日本新屋动工数目达122万间,较2003年初的低位反弹近8%,反映楼市已摆脱漫长而痛苦的下跌期,亦显示当地人对楼价再跌的忧虑下降,较愿意添置新居。

日本楼市泡沫在八十年代末期达到顶峰,价格之高举世无双,单是位于东京的王宫地皮,一度比美国整个加州还值钱,令日本将取代美国成为全球经济第一之说在当时不胫而走。然而,因楼价与现实脱节,触发当地楼市展开长达十多年的下跌期。麦格理银行驻东京地产 分析 员表示,相较高峰期,东京市中心的住宅价格迄今下跌了70%至80%,因大家都担心楼价低处未算低,令楼市一沉不起。

以东京一个面积750平方尺的住宅为例,楼价已由数年前的150万美元,跌至33万美元左右,跌幅接近80%。不过,随着日本经济复苏力度加强,楼价于两年前开始见底,加上日本定息按揭利率低至2厘,提高当地人供楼能力,令日本新屋动工于两年前开始回升。其中住宅的新屋动工已超越1996年水平,不过,整体新屋动工仍低于该年水平。

四、俄罗斯房地产 行业 状况

二十一世纪初,构成莫斯科空中轮廓线的只有克里姆林宫的圆顶和斯大林时代号称“七姐妹”建筑群的哥特式尖顶。如今,莫斯科河沿岸一块250英亩的土地上耸立起多台起重架,93层的联邦大厦即将拔地而起。

几条马路之外,拥有160个商铺和一家电影院的欧洲贸易中心即将竣工。在莫斯科郊区,54层的豪华公寓楼胜利大厦从去年开始向俄罗斯的有钱人发售。新建的办公大楼和公寓楼正在改变整个莫斯科。

尽管俄罗斯房地产的繁荣在很大程度上归功于石油财富,但海外投资者的参与也起了不小的作用。俄罗斯一家房地产咨询机构说,外国投资基金今年向俄罗斯房地产项目的投资可能高达15亿美元,几乎是去年的两倍。摩根士丹利公司房地产业务全球负责人之一约翰·卡拉菲尔说:“俄罗斯显然是我们的主要市场之一。”摩根士丹利公司今年7月收购了俄罗斯一家房地产开发公司10%的股份。

繁荣的商业和不断增长的个人财富意味着对各类房地产的需求正在上升。莫斯科顶级办公场所现在的租金是每平方英尺95美元,比曼哈顿中城的价位高出三分之二。房地产投资商从中获得的年回报率高达10%,这一数字在西欧和美国分别仅为4%和5%。

奥地利一家公司今年3月出资5.08亿美元买下莫斯科4家大型超级市场。英国一家基金去年筹措了2.66亿美元投资于俄罗斯房地产。总部设在伦敦的弗莱明公司3年前成立了拥有6000万美元的俄罗斯房地产投资基金。现在,该公司正在筹措第二家基金,并有意在今后两年向俄罗斯投资10亿美元。

随着房地产价格的上涨,投资者开始为获取更高回报而冒更大的风险。他们现在渴望投资建筑项目,该领域的年回报率通常不低于20%。他们还把目光转向新西伯利亚、叶卡捷琳堡和克拉斯诺亚尔斯克等中小城市。

五、2008年越南房地产市场预测

依据2007年越南各地区不动产市场的需求增长趋势预测,2008年越南房地产市场将继续增长,但各地区的增长幅度不同。因此,一些市场的继续发展将稍能改善供不应求的状况,各房地产项目将不再仅仅集中于河内市和胡志明市,而将向海防,岘港,芽庄,芹苴等地市扩展。

第二节 港台地区房地产状况

一、香港房地产 行业 现状

香港土地面积只有1098平方公里,人口约700万!人,而且山地多平地少,自然条件决定了房地产成为香港极其重要的生产要素,房地产业自然也是支柱产业之一。香港房地产业虽然几经起伏,但一直是香港经济的支柱之一,占GDP的比重在20%以上,是香港经济的“晴雨表”。

2007年,香港经济强劲增长,就业持续改善,带动楼市表现良好。展望2008年,全球经济将明显放缓,各种不确定性增加。但由于香港跟随美国减息出现负利率,从而刺激香港楼市,香港房地产的发展将呈现乐观态势。

1、主要市场表现

1)土地市场

2007年,特区政府共卖出土地20幅,共15.66公顷,总成交价为331.03亿港元。与2006年相比,卖地面积大幅上升357.89%,成交价格也同步上涨了368.62%。所卖的20幅土地中,8幅加油站用地以招标方式卖出,11幅住宅业用地和1幅住宅/商业用地以拍卖的形式出售。12幅住宅/商业用地面积占卖出土地总面积的95.28%,金额占总成交额的97.57%。

2)土地二级市场

2007年土地买卖合约成交2215宗,较2006年上升6.18%,成交金额306.66亿港元,增长3.00%。土地二级市场的交易下半年明显比上半年活跃,成交数目和金额都有较大幅度的增长。

3)楼宇供应:

(1)住宅方面

2007年私人住宅楼宇建成量为l0471个单位,较2006年大幅下降36.84%。

(2)工商物业方面

2007年私人写字楼建成量达32.0万平方米,较2006年大幅上升195.75%。私人商业楼宇竣工量为4.80万平方米,较2006年减少73.74%。分层工厂大厦建成1.57万平方米,工贸大厦方面没有新建落成。

4、房地产买卖市场

2007年,楼宇买卖合约达l45691宗,比2006年大幅上升47.03%,合约金额达5256.3亿港元,增长66.76%,楼宇价格在2007年度内有明显上升。其中,住宅买卖合约为123575宗,成交金额为4340.33亿港元,非住宅成交22116宗,合约金额为915.92亿港元。在住宅买卖合约中,一手住宅买卖为20123宗,成交金额为1224.70亿港元;二手住宅买卖为l02452宗,成交金额为3115.61亿港元。2007年私人住宅楼宇价格指数较2006年上升11.54%,其中实用面积为100平方米或以上的大型单位上升15.05%,中小型单位上升11.20%。私人写字楼价格指数较2006年上升17.88%,其中甲、乙、丙级写字楼价格指数分别上升15.17%、17.17%和21.92%。私人零售商业楼宇和分层工厂大厦的售价指数则分别上升12.18%和25.30%。所有物业价格指数均有明显上升,显示2007年香港房地产价格在2006年稳步回升的基础上得到了进一步发展。

5、房地产出租市场

与楼宇买卖价格的上升基本同步,2007年的楼宇租金也有所上涨,但幅度要稍低于买卖价格的上涨幅度。2007年私人住宅楼宇租金指数较2006年是涨10.92%,其中实用面积为100平方米或以上的大型单位租金上升14.47%;实用面积为l00平方米以下的中小型单位租金上涨10.44%,写字楼方面,整体租金价格较2006年上涨12.35%,其中甲、乙、丙级写字楼的租金增长率分别为12.06%、l4.34%和12.16%。零售业楼宇和分层工厂大厦的租金也都在2006年的基础上继续上升,上升幅度分别为7.48%和9.78%。

二、台湾房地产业发展概况

自1990年台湾房地产泡沫崩溃后,十多年间台湾房地产一直处于低迷状态,从1990年到2002年这段时间,台湾地产业甚至被岛内民众戏称为"房地惨"。在此期间,绝大多数房地产项目都呈现滞销与价格不断下跌的状况。从1997年以来,全球各地房地产价格纷纷上涨,美国平均上涨了85%、法国上涨100%、澳大利亚上涨112%,而中国台湾地区的上涨幅度只有15%左右。

但2008年台湾大选后的岛内楼市逐渐由低迷转向复苏。2007年,台湾房地产投资金额高达1170亿新台币,创历年新高,其中将近8成(885亿新台币)为投资型资金,比例远高于自用型资金。在885亿新台币中,台湾本地投资金额仅为439亿,其余446亿均为外地投资,外来资本对投资台湾房地产获利前景的看好可见一斑,台湾也由此进入亚洲热点房地产投资市场的行列。考虑到台湾融资利率和总体成本相对亚洲其它地方有较大优势,预计2008年,台湾的房地产,尤其是商用房地产投资市场将会持续升温。

在“3·22”和“胡萧会”之后,台湾经济信心大涨,正在经历一个前所未有的高速增长的前夜。在当前两岸关系缓和、经贸合作有望进一步开放和升温的大背景下,台湾的房地产、观光酒店产业、证券金融业、百货零售业等正在成为大陆投资商重点关注的热点 行业 ,而其中大陆企业投资台湾房地产领域有可能率先成为现实。两岸经贸互动将迅速引爆台湾经济的三个“爆米花”——股市、楼市和汇市。目前台湾股市在一系列利好消息的刺激下,已经呈现强劲的上升势头,而房地产,正在成为下一个即将引爆的“爆米花”。台湾房地产业者预测,一旦开放两岸"三通",未来几年内台北市整体房价将上涨10%-20%,台北县也会有5%-10%的上涨幅度。

目前台湾房地产买气已“全面沸腾”,在3月29日之前岛内推案量高达3000亿元新台币,较去年同期倍增,市场来客量也较年初倍数成长。而各地房产价格,更是水涨船高。据悉,大陆一些著名的房地产企业亦纷纷看好投资台湾地产项目的获利前景,包括碧桂园董事长杨国强、合生创展董事局主席朱孟依、富力地产董事长李思廉、万通集团主席冯仑、SOHO中国董事长潘石屹、雅居乐集团主席陈卓林、世纪朝阳房地产董事长曾伟等大陆房地产界的领军人物将集体赴台湾考察房地产市场。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。