第一节 中国电信 行业 发展概述

一、主要指标发展情况

(一)业务总量和业务收入

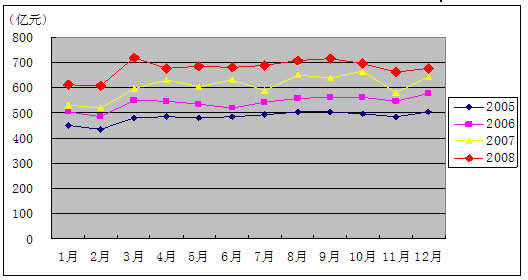

2008年1-12月,全国电信业务总量累计完成22439.5亿元,比上年同期增长21.0%;电信业务收入累计完成8139.9亿元,比上年同期增长7.0%。

2005-2008年各月电信业务收入比较

(二)用户发展

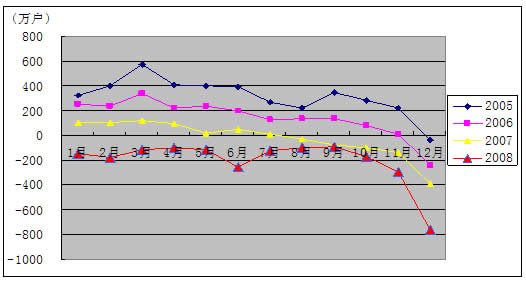

1、固定电话用户:2008年1-12月,全国固定电话用户减少2483.2万户,达到34080.4万户。其中,城市电话用户减少1660.2万户,达到23199.5万户;农村电话用户减少823.0万户,达到10881.0万户。无线市话用户减少1563.1万户,达到6893.1万户,在固定电话用户中所占的比重为20.2%,比2007年底下降2.9个百分点。

2005-2008年固定电话用户各月净增比较

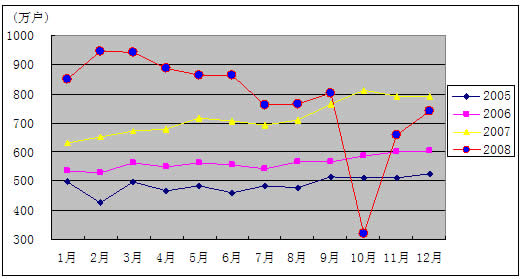

2、移动电话用户:2008年1-12月,全国移动电话用户净增9392.4万户,达到64123.0万户。

2005-2008年移动电话用户各月净增比较

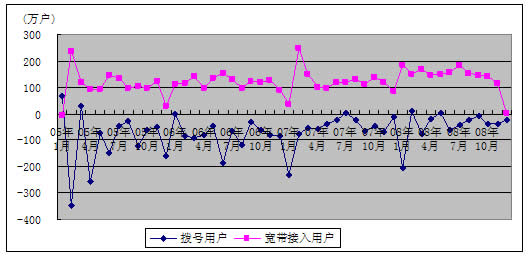

3、互联网用户:基础电信企业的互联网用户进一步趋向宽带化。2008年1-12月,互联网拨号用户减少503.3万户,达到1437.7万户,而互联网宽带接入用户净增1701.0万户,达到8342.5万户。

2005-2008年互联网用户各月净增比较

二、业务结构 分析

(一)电信业务收入构成

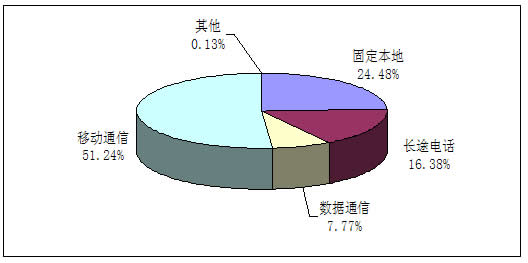

2007年1-12月电信业务收入构成

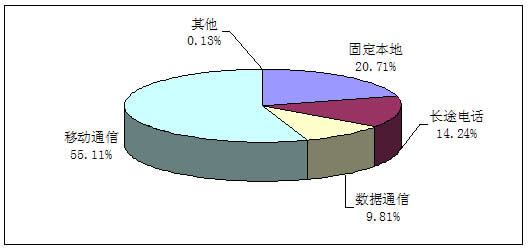

2008年1-12月电信业务收入构成

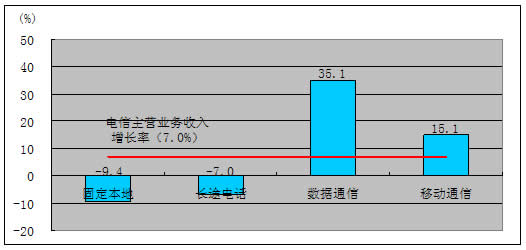

2008年1-12月各项业务收入同比增长率

2008年1-12月,移动通信收入和数据通信收入比去年同期分别增长15.1%和35.1%,在电信业务总收入中所占的比重比去年同期分别上升了3.87和2.04个百分点。而长途电话业务收入和固定本地电话业务收入比去年同期分别减少7.0%和9.4%,在电信业务总收入中所占的比重比去年同期分别下降了2.14和3.77个百分点。

(二)本地电话业务

2008年1-12月固定本地与移动本地通话量比较

2008年1-12月,固定本地电话通话量比去年同期下降8.5%,而移动本地电话通话时长比去年同期增长27.8%。

(三)长途电话业务

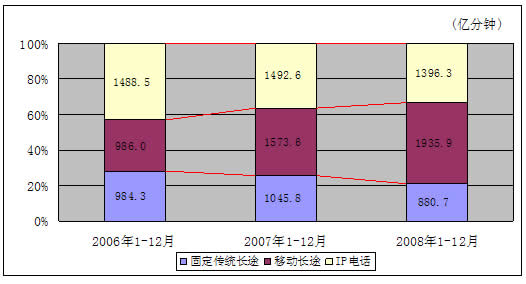

2006-2008年同期长途电话通话时长构成

2008年1-12月,长途电话通话总时长达到4213.0亿分钟,比去年同期增长2.5%。其中固定传统长途、IP电话通话时长分别下降15.8%、6.4%,而移动长途电话通话时长增长23.0%。

三、地区发展比较

(一)东、中、西部比较

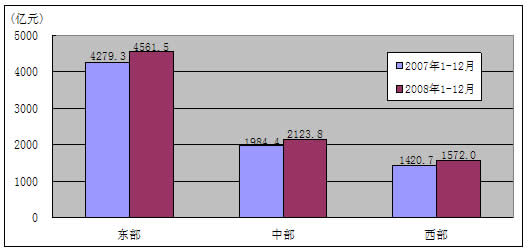

1、东、中、西部电信业务收入比较

2008年1-12月,东、中、西部电信业务收入比去年同期分别增长6.6%、7.0%和10.6%。

2007-2008年同期东、中、西部电信业务收入

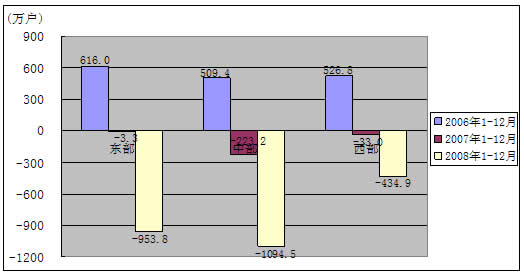

2、东、中、西部净增固定电话用户比较

与去年同期相比,东、中、西部地区固定电话用户均大幅减少,其中中部地区减少最多。

2006-2008年同期东、中、西部净增固定电话用户

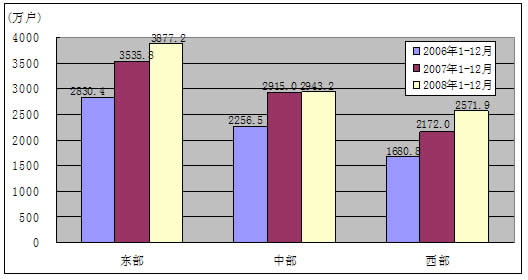

3、东、中、西部净增移动电话用户比较

与去年同期相比,东、西部地区净增移动电话用户均大幅增加,但中部地区净增移动电话用户与上年同期基本持平。

2006-2008年同期东、中、西部净增移动电话用户

(二)分省情况

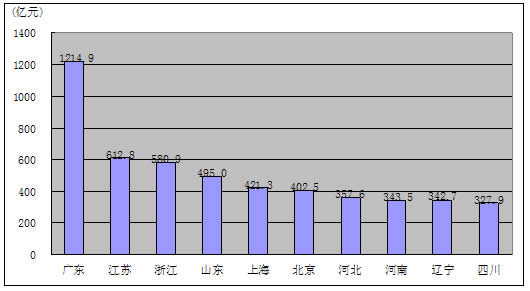

1、电信业务收入排名前十名的省份

2008年1-12月电信业务收入排名前十名的省份

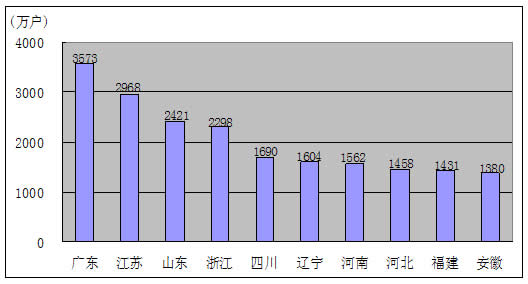

2、固定电话用户排名前十名的省份

2008年12月固定电话用户排名前十名的省份

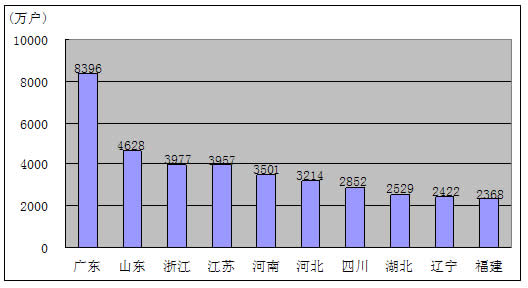

3、移动电话用户排名前十名的省份

2008年12月移动电话用户排名前十名的省份

第二节 电信业发展环境 分析

一、电信政策法规环境

国家宏观政策环境发生变化,政府监管力度加大。未来我国的电信监管体制应当是一种“有中国特色的新型监管体制”,成立综合性独立监管机构。当然也不可能照抄照搬任何国家的电信监管体制框架。电信网、有线电视网和互联网“三网融合”的趋势不可逆转,分散的管制机构已经不适应这一变化。因此,成立综合性的监管机构,建立面向整个通信业的新监管框架,有利于提高监管机构工作效率、使监管更加灵活有效。无论是理论还是实践都一再证明,垄断不可能提高企业的国际竞争力。监管机构的独立则有助于打破垄断、引入竞争、开放市场,这也与电信业国际化的潮流相一致。

二、电信 市场发展 环境

经过改革开放,中国电信业形成"5+1"的模式,即中国电信、中国移动、中国联通、中国网通、中国铁通和中国卫通。电信的垄断局面基本被打破,现在从电信业务收入来看,没有一家处于绝对地位。我国各大基础电信运营企业所占业务收入的市场份额为:中国电信31.1%、中国网通16.6%、中国移动37.4%、中国联通13.4%、中国卫星和铁通公司为1.5%。在不同的电信主要业务中形成从独家垄断变成寡头垄断局面,而电信增值业务已经有4000多家在经营,形成激烈的竞争局面。随着电信市场的逐渐放开,国外电信巨头将会以不同的形式进入中国,电信竞争主体将会更加多元化,中国电信运营商必须充分做好思想准备迎接挑战。

三、电信技术发展环境

电信企业是一个技术密集型的企业,技术的发展和进步对电信业务的发展和营销具有很大的推动作用,电信企业必须紧跟电信技术的发展趋势,结合电信市场营销环境,将复杂的电信技术用通俗的语言表达出来,实现电信企业市场营销目的。目前,我国的信息通信基础设施已拥有光纤、数字微波、卫星、程控交换、移动通信、数据通信、互联网等多种技术手段,长途传输、电话交换和移动通信都实现了数字化,以“巨大中华”为代表的民族通信设备制造企业在一系列关键技术领域取得群体性突破,我国电信网的技术层次和水平跃居世界前列。

第三节 光通信网络建设和投资情况

一、中国电信集团光通信网络建设情况

电信现有主营业务结构主要包括基本电话业务、数据业务、电话卡业务、声讯业务以及增值业务五大类。其中基本电话业务包括固定电话基础业务、小灵通业务、10000号客户服务热线业务;数据业务包括拨号上网业务(窄带业务)、中国电信宽带业务、ISDN一线通业务、宽带应用——互联星空业务以及数据交换等业务;电话卡业务包括200电话卡业务、201电话卡业务、IP卡业务等;声讯业务主要包括语音信箱业务、电话QQ业务、气象语音短信业务等;增值业务主要包括来电显示业务、呼叫转移、三方通话业务闹钟服务等十多项服务。

中国电信集团主营业务收入结构

2005年,中国电信投资数百万美元,在中国东南部地区建设长达2300公里的光传输骨干网络,这一光传输骨干网络将连接国内7大城市,成为中国电信下一代承载网的重要组成部分。

这条新建的光传输骨干网主要由两条线路构成:一条从上海开始,经长沙抵达广州;另外一条从上海开始,经由崇明、南通、连云港到达徐州。该网络将采用上海贝尔阿尔卡特的网络设备和解决方案。该网络建成后,将大大满足全国范围内不断增长的IP数据服务的需求。

二、中国网络通信集团光通信网络建设情况

网通集团的网络建设重点是加速提升全网整体能力和水平,主要包括以下2个方面。

1、快北方重点网络的建设和完善。

中国网通集团北方10省(区、市)的网络建设总体上本着竞争优先、效益优先的原则安排建设项目,向重点地区、重点业务倾斜。进一步加快建设和完善竞争性业务网络;搞好补缺配套,适度建设电话网;根据市场需求,建设和完善宽带城域网和驻地网;抓好大客户的应急工程和公话工程建设。

2、继续推进南方网络的拓展,加快已经启动的全国干线网络工程的建设,尽快形成全国的通信能力。

网通集团的业务发展重点是积极开拓新的业务增长点,以增加收入、提高效益为目标,确保寸量,激活增量,不断寻找新的业务增长点;大力开拓北方新业务市场,积极开拓南方业务市场,不断提高市场占有率;努力发展信息服务、系统集成和网络应用服务。网通集团重点发展的业务包括:已经成为运营商争夺焦点的公话业务,要继续发展IC卡公话、智能公话业务,利用即将建成的全国智能网平台,发挥多功能电话卡的竞争优势,提高卡类业务的收入;规模发展ADSL,积极推进宽带IP视频业务、电子支付、信息服务等增值业务;在南方拓展的主要业务是,北话南送(长途电话落地)、长途电话、公用电话、卡类业务、数据专线、互联网高速接入及增值业务,重点发展大客户、商业客户的综合业务。集团公司准备组建系统集成公司,统一 规划 全国的宽带应用体系,发挥集团和省级体系的作用,积极与第三方合作,大力发展信息和应用服务。

三、中国联通光通信网络建设情况

近十年来,中国联通建成了覆盖全国、联通世界的综合通信网络。1999—2003年,为适应市场需要,公司进行了大规模的通信网络基本建设,累计完成固定资产投资2000多亿元,年均投资规模达到400多亿元。截止2003年底,公司建成了覆盖全国、总容量1.2亿户的移动通信网络,其中,2001年仅用半年多时间,建成开通了覆盖全国、具有国际先进水平的CDMA移动通信网络,其建设规模和建设速度,在世界移动通信发展史上前所未有。2003年3月28日,中国联通又将CDMA网络整体升级到CDMA1X目前,公司正在加快CDMA精品网建设步伐。公司建成开通光缆干线57万公里。在国内率先采用统一的基础网络平台技术,建成具有联通特色的全国性长途电话网、数据通信网和互联网,开通了IP电话、互联网、视频会议系统、可视电话系统等业务,真正实现了综合业务的一体化服务。在香港、美国设立了电信运营企业,积极开展当地业务。

经过近十年特别是近五年的大规模建设,公司的各种通信网络实现了全国性覆盖,具备了与兄弟公司竞争的网络能力,促进了公司综合业务优势的发挥和市场占有率的稳步上升,对于形成电信市场有效竞争格局,提高服务水平,起到了积极的促进作用。

四、铁通公司光通信网络建设情况

铁通公司成立于2000年12月26日,于2001年2月28日实现了全网交接,5月17日获得经营权,并于10月20日基本完成了与中国电信200个以上城市的互联互通。铁通是受铁道部、信息产业部管理的新兴电信运营商,它的组织机构包括30个省分公司和268个地市分公司,业务范围包括国际、长途、本地电话、IP电话业务、公共数据传送业务、互联网接入及电信增值业务、网络资源出租业务等。

铁通公司网络资源包括径路资源(8万公里铁路沿线径路、沿线通信机房、电源等基础设施)、网络资源(全国范围的光纤传输网、电话网、数据网、互联网、视讯会议网等)、铁路运输资源(固定的铁路运输大客户、客货运信息资源等),并实现全网统一调度指挥,同时拥有覆盖全国的营运、维护、技术支持队伍。

铁通光纤网络现状:拥有120,000公里长途通信光缆;覆盖除拉萨、海南以外所有省会城市的近70,000公里的一级干线光缆;光缆芯数以48芯、20芯、12芯为主;所铺设的光缆主要沿铁路线路,并连接了深圳、满洲里、绥芬河、阿拉山口等国际口岸。

骨干光网络的建设分为五大环网和四大骨干链。五大环网包括京沪穗核心环、西南环、西北环、东北环、东南环;四大骨干链包括京九、浙赣-贵阳-昆明、兰新(新疆-喀什)、兰州-西宁-格尔木(拉萨)。以"八纵八横"铁路干线为依托,全部采用密集波分复用系统(DWDM)建设大容量、高可靠的基础光传送网络,一举完成快速、广覆盖的战略布局。建成后的网络覆盖里程52,000公里,主要业务节点达110以上城市,具备统一的网络管理、智能化的业务调度,通过承载在DWDM网络上的SDH环网来进行网络组织和业务区域划分,实现多种业务在单一传输网络上的综合传送。

网络能力在京广线以东、国民经济发达的沿海地区形成以400Gbit/s的高速、大带宽覆盖,其它城市和地区40-80Gbit/s能力覆盖。京沪穗核心环为40×10Gbit/sDWDM环网,线路里程全长8080公里,包括25个骨干节点,101个站,该网络目前是国内骨干环网径路最长、带宽最大、技术最先进的环形光传送网络之一;西南环为32×2.5Gbit/sDWDM环网,线路里程全长5500公里,包括15个骨干节点,85个站;西北环为32×2.5Gbit/sDWDM环网,兰州-乌鲁木齐、乌鲁木齐-喀什骨干链为16×2.5Gbit/s;兰州-西宁-格尔木(-拉萨)为16×2.5Gbit/s,线路里程全长11,000公里,22个骨干节点,113个站;东北环为16×2.5Gbit/sDWDM环网,线路里程全长5668公里,包括18个骨干节点,108个站;东南环为40×10Gbit/sDWDM环网;京九骨干链为16×2.5Gbit/s;浙赣-贵阳-昆明骨干链为16×2.5Gbit/s,线路里程全长5860公里,15个骨干节点,55个站。

在以上的骨干网建设中有以下主要技术特点:

(1)力求简化网络结构,降低网络成本;采用带外FEC技术减少不必要的电中继站(西北环、西南环);采用OADM技术节省建网成本(一定业务量的节点城市);在洛阳等34个城市业务节点采用光分插设备(OADM),相对OTM-OTM建网方式而言,单站节省建网成本30%以上;采用MADM大容量交叉矩阵实现低成本、大容量业务调度。

(2)在跨环业务节点,配置大容量的MADM交叉矩阵,实现环间网络业务调度和疏导;单支架安装12个2.5Gb/s光口,所有业务在交叉单元内实现,减少大量的支路接口板,大大节省业务调度成本,提高了网络稳定性。

(3)采用四纤环,提高业务生存能力;在SDH层面构建多个四纤双向复用段保护倒换环,达到保护倒换时间快,可抗多点失效。

(4)采用统一、分层、智能的网络管理系统;采用网络级网管系统对全网的DWDM、SDH设备进行统一管理。采用分层的网管策略,在北京设置网管中心、上海、沈阳、成都、广州、西安设置辅助网络级网管中心,实现全网的业务级管理;在南京、郑州等省会城市设置子网级网管,实现各省区域网络设备和业务的管理;网管具备端到端业务管理能力,可提供即时的、端到端的、可变的带宽服务,实现带宽运营。

五、中国移动通信公司光通信网络建设情况

中国移动经过十五年的建设与发展,已建成一个基本上覆盖全国、通信质量全球领先、网络技术先进、业务种类齐全、服务水平一流的综合移动通信网络。目前,网络已经覆盖全国绝大多数县(市),主要交通干线实现连续覆盖,城市内重点地区基本实现室内覆盖。在网络规模和客户规模方面均成为全球最大的移动运营商,GSM移动电话交换容量达到1.97亿户,截至2002年11月底中国移动已与114个国家和地区的194个移动运营商开通了国际漫游业务。

在新一轮电信改革方案正式出台后,中国移动业务收入超过中国电信成为中国最大的运营商,在全国范围建立了完备的汇接网和No.7信令网,智能网基本覆盖全国31个省,并且从2000年开始投资建设了部分主要的骨干传输环网,在2001年中国移动加大了扫除网络覆盖盲区的力度。在城市写字楼住宅小区等大量增加了电梯直放站使。楼宇内网络覆盖问题得到根本解决,很大程度上提高了中国移动的品牌形象,形成了相对于中国联通的竞争优势。

2003年强化网络覆盖的工程继续深化开展,中国移动在改造及建设BOSS系统(运营支撑系统)方面是国内几家运营商中起步较早。发展比较完备的。BOSS系统的投资建设是为真正落实中国移动集团提出的业务与服务双领先战略做出的重要举措,通过BOSS系统的建设提高了网络资源的利用率,提高了内部管理效率,增加了结算与计费的准确性,同时对现有多种业务网络的有效整合。促进了新业务的开发。

中国移动BOSS系统的建设主要以三集中为原则,地域集中、系统集中、集成商集中,目前主要的功能不仅以模块的形式涵盖了以往的计费结算营业帐务和客户服务等系统的功能,而且增加了帐务处理与管理业务、管理统计 分析 以及系统管理等模块。

2001年中国移动开始了BOSS系统的建设,全年共投资43亿元,当年主要建设了18个省的BOSS系统,并完成了全国31个省市移动通信网络的BOSS系统招标,2002年BOSS系统建设成为中国移动集团公司重点检查的建设项目。并要求各省级分公司严格执行建设计划,2002年完成BOSS系统投资37.9亿元,网络支撑网投资14.3亿元,网络优化投资21.9亿元,在全国31个省市建成完备和业务支撑系统和网管、网络并计划,在2003年5月份中国移动BOSS系统实现全国联网,成为国内运营商中第一个在计费系统方面实现全国联网的企业,2003年中国移动在BOSS系统网络支撑网和网络优化方面继续投资50亿元,截止到2002年底,中国移动移动通信交换机容量达到1.97亿门,比2001年的16764.6万户增加3000万门,全网交换机实装率达到70%,移动通信基站数增加26700个,达到10.37万个话音信道净增97万个达到535.6万个为减少对中国电信地面通信网的依赖和减少竞争对手的制约,中国移动于2001年投入50亿元在部分地区建设了自己的光缆环路,2002年完成全部 规划 的8个本地光缆环网的建设,并在2001年的基础上完成了使本地传输网的数量超过300个光缆网的建设,极大地增强中国移动的竞争力并减小对中国电信骨干网的依赖。

2002年中国移动的主要竞争对手——中国联通在全国范围内推出了CDMA网络运营服务,使中国移动感受到了来自中国联通强大的竞争压力,特别是在用户争夺方面中国移动处于被动局面,通过大量的优惠政策的实施,CDMA很快吸引了大量中高端用户的加入。截止到2002年底中国联通的CDMA用户达到730万,而这730万用户中有430多万用户原来是属于中国移动的,其中又有约50%同时是两个网络的用户,另外50%是完全脱离了中国移动的网络,由于2002年中国移动新增用户3428.5万户流失,小部分的客户还无法对中国移动构成真正的威胁,但是由于网络效应,随着用户群规模的扩大会呈几何级数增长。同时,加上中国联通CDMA二期工程的建设,业务功能强大种类齐全的CDMA1X网络于2003年上半年正式开通,网络质量将大大提高,中国移动面临更大的竞争压力。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。