第一节 国外市场整体概述

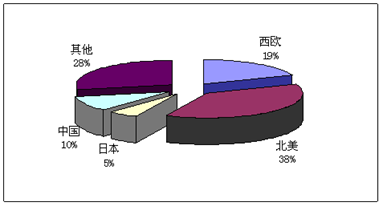

全球工程机械制造业主要集中在美国、日本、西欧和中国四个地区,占有全球80%以上的生产份额。其他还有韩国、俄罗斯、东欧地区、印度和巴西有少量生产。全球有一定规模的工程机械生产企业有在2000家左右,其中比较著名的有100家左右。目前,世界各地区工程机械市场的份额大致如下。

受全球金融危机的影响,美国、日本、德国等工程机械产业受到较大的影响,但随着世界经济的回暖, 行业 亦跟随复苏。

世界地区工程机械市场份额情况

第二节 亚洲地区主要市场概况

日本是世界上工程机械第二大生产国,从20世纪60年代开始高速发展,到80年代末,日本工程机械产量增长了12倍,销售额达到190亿美元左右;90年代以后,受经济衰退的影响,产量逐年下降,到2001年降到谷底,2002年开始回升,并保持了稳定增长的态势。

日本的基本建设投资,几年来徘徊在每年4500亿美元到4900亿美元之间,其中,公路、铁路、桥梁等建设占33%~39%;私人建筑建设占45%~55%。

日本工程机械的销售,出口占有很大的比重,而且近几年出口增长速度大于国内市场增长速度。目前日本工程机械出口已占其销售额的三分之二。

受金融危机影响,2009年上半年日本工程机械(包括零部件)全球销售额达到5459.74亿日元(约合56.78亿美元),比2008年上半年的13556.94亿日元下滑了59.7%。

第三节 欧盟主要国家市场概况

欧洲是工程机械主要生产地区和市场,这里面西欧占有绝大多数份额,但东欧地区近年来增速较快,市场潜力较大。

欧洲经济近年来保持平稳小幅增长的态势,2006年欧盟各国工程机械销售增长7%;单从生产而言,西欧占有96%的份额,东欧仅占4%,但东欧增速较快。

欧洲工程机械总产值,在2002年为165亿欧元,至2006年增长为260亿欧元,五年中增长了58%。欧洲工程机械市场销量的最高峰曾出现在2007年,当年销售各种工程机械设备达210,000台,这一数字与此前10年间的平均销量相比增长了25%。2008年,欧洲工程机械市场总销量为160,800台,同比下降了24%,其中多数设备是在2008年第4季度销售的。

2009年对于欧洲工程机械市场来说是非常艰难的一年,过高的库存量和萎靡的商业信心,以及以前庞大的市场保有量都是造成2009年市场艰难的主要原因。随着欧洲经济的回复,预计在2012年之前欧洲工程机械市场总销量将恢复到120,000台的水平。到2014年时这个数字将达到140,000台。增长幅度将高于2000-2008年间的平均水平。

第四节 北美地区主要市场概况

北美地区是世界工程机械最大的生产地和市场,拥有大小工程机械制造企业500余家,其中有多家全球著名的大企业。美国工程机械的发展首先缘于其巨大的经济总量。据介绍,美国的工程建设总量每年大致在1.165万亿美元到1.19万亿美元之间,所以能保证数百亿美元的工程机械销售市场。

近年来,美国次级贷款市场出现问题,房市下挫,对美国经济,乃至全球经济都将产生一定影响,对工程机械 行业 的影响。美国工程机械 行业 老大、同时也是全球工程机械 行业 老大——美国卡特彼勒公司2009年销售收入为323.96亿美元,较2008年的513.24亿美元下降了189.28亿美元,降幅达37%;利润为8.95亿美元,较2008年的35.57亿美元下降了26.62亿美元,降幅75%。

自2008年第2季度以来,美国工程机械出口市场开始下降,市场持续低迷。到2009年第3季度,出口市场的下降趋势仍在继续。南美洲、大洋洲、北美洲是美国工程机械出口降幅最大的三个地区。

2009年第3季度,美国工程机械出口金额为28.06亿美元,较2008年同期下降48.56%。其中到北美的出口金额为8.31亿美元,占总出口金额的29.62%。北美是美国工程机械出口的第一大市场,该市场在2009年第3季度较2008年第3季度下降46.90%。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。