第一节 全球风电 行业 发展趋势

一、全球风能产业发展最新趋势

全球风能产业从探索阶段逐渐走向成熟,无论是制造商、开发商还是运营商,都有明显的国际化、大型化和一体化的趋势。

风机制造全球化

全球风电市场趋于分散化,在2003年以前新增装机容量超过100MW的国家不超过10个,而2004和2005年分别增加到19个和15个。风能市场的分散化为制造厂商的国际化创造了条件。

大型的风机厂商均已开始了全球扩张的步伐。最大的风机制造商Vestas已经占有全球34.2%的份额,并占领了超过35个国家和地区的市场。西班牙最大的风机厂商Gamesa也在积极拓展海外市场。2004年这家公司在西班牙以外的7个国家拥有风机安装项目。同样,随着国内市场的萎缩,德国的风机巨头EnerconEnercon也在扩大出口的比例。

项目规模大型化

越来越多的大公司开始参与风电市场,导致项目的规模也越来越大,毕竟大企业在解决物流、融资等问题上有明显优势。作为开发商,公用事业单位更通过交钥匙、BOO或者BOT的方式进入风能产业。

随着项目规模的增大,所有相关的业务都在变大。很多开发商坚持要求制造商也参与项目投资,共同管理和运营,并且提供更长期限的设备保修期。这些强制性的要求对于设备制造商而言是很大的挑战。即便是看起来非常有利可图的项目,也要意识到风电场项目所需要的风险管理、金融工程以及其他能力。而这些能力只有GE和Siemens这样的大公司才真正具备,这是他们超越现有对手的优势所在。

产业整合与一体化加强

随着市场竞争者增多,大型企业向风电产业涌入,并购整合也越来越普遍。重要事件包括:2003年Vestas并购NEGMicon;2004年底Siemens并购了BonusEnergy,等等。GE和Siemens进入风能领域意味着这一产业开始走向成熟,引起了其他企业争相效仿。

公用事业企业和电力企业都在加紧进入风能市场,通过自建电场或收购现有项目,在全球范围进行投资,例如ScottishPower(英国)、EHN(西班牙)和Enel(意大利)。很显然,公用事业企业成为该市场上的主要参与者:截至2004年底,公用事业机构和独立电力开发商的市场份额达到14450MW,相当于全球累计装机的30%。

德国的公用事业集团也开始进入风电领域。这些企业曾经对风力技术持怀疑态度,但是随着补助和技术进步促进风电成本降低,它们的态度有所转变。雄厚的财力使得公用事业企业具有更强的谈判能力,他们投资的风电场往往拥有几百MW的容量,而他们对大型风机的偏好又进一步激发了制造商 研究 开发的热情。

由于开发商在不同的项目中可能会面临不同的运营环境,因此他们对设计风机将有自己独特的优势。Zond,然后是EnronWind,现在又是GEWind,开始时都是作为开发商和运营商,然后依靠其作为运营商所获得的经验,通过并购进行后向一体化。

二、全球风能技术发展最新趋势

目前国际上风机技术的创新很快,主要特点有:一、更大的单机容量,目前国际上主流的风电机组已达到2-3MW;二、新型机组结构形式和材料,最新主流技术为变桨变速恒频和无齿轮箱直驱技术;三、开始对海上专用风电机组的探索。

风机规模不断增大

风机发电机组的规模一直在不断增大,虽然每个国家和地区的情况不同,有的地区由于运输和物流的原因不适合采用大型风机。在美国风机的平均大小仍维持在1.3MW左右。而整个风机市场的风机平均大小从2003年的1211KW小幅上升至2004年的1262KW(2004年上升幅度不大主要是由于亚洲市场,特别是印度,很少使用高端的MW级风机)。

风机的尺寸增大没有停滞的迹象,而且离岸风机正在呼唤更大型的风机设备。目前,在岸的风机倾向于更大型的风机,虽然超大型零配件给运输带来巨大挑战。

2004年兆瓦级风机已经成为商业化机组的主流,1.0MW以上的风机占到新增装机容量的74.9%,比2003年略有上升,是2000年的两倍。

目前ERpower的风机型号是最大的,其5MW风机风轮直径达125m。Enercon在德国安装了第五代样机为4.5MW,风轮直径达112m。已经有3种超过3MW的风机投入商业化,新一代兆瓦级风机的样机已经进入测试阶段(4.5MW-5MW)。

值得注意的是,即使存在主流风机的单机容量不断扩大、向10MW级巨型海上风电机组发展的趋势,欧美风电产业界认为2-3MW以下单机容量的机组仍将存在,也就是说,系列化多种容量机型将并存以满足各类细分风电市场。

新工艺、材料和控制技术

目前,MW级以下机组中,仍广泛采用失速调节方式,但MW级以上的新机组普遍采用了变桨变速恒频的先进技术。近几年,直接驱动技术发展迅速,这种技术避免了齿轮箱这一传动环节和部件,使发电机组的可靠性和效率提高,具有很好的发展前景。

目前国际上大规模安装的2.5-3.5MW机组普遍采用轻质高性能的玻璃纤维叶片,但更大的5-10MW叶片则开始尝试引入碳纤维材料。

海上风电机组的探索

由于海上的风力通常大于陆地,最近几年里,国际上领先的风电制造企业开始了对海上风电机组(离岸风机)的 研究 开发。迄今为止,GEWind已开发出3.6MW海上专用风电机组,欧洲就利用这些技术建设了两个海上风电场示范项目,而Vestas已有多家离岸风电场通过验收。

然而,在过去两三年里,离岸机组的探索也遇到了很多挫折,由于离岸风电场的水深常达几十米,给吊装造成了相当大的困难,而海上风机的大型化也对零部件提出了更高的要求。2004年,ScrobySands风电场是当年惟一的离岸风电场项目,该项目采用了30台Vestas的2MW风机。同年,HornsRev海上风电场的多台风机出现了电机失效等技术故障,更换了风机并运至陆上修理,Vestas作为供应商承担了拆装的损失,这直接导致了该公司2004财年近4000万欧元的亏损。

市场开始对发展离岸项目持更谨慎的态度,事实证明,离岸风电不像以往想象的那样简单。

三、全球风力发电发展趋势

1、单机大型化

机组容量大型化是世界风能发展的共同趋势。在上世纪80年代,风力机群以50~100千瓦机型为主,其后发展扩大到300千瓦、500千瓦到600千瓦和750千瓦机型;现在正发展1000~3000千瓦机组。统计表明,2002年兆瓦级大型风电机组所占比例,已由1997年的9.7%扩大到62.1%。机组大型化的优点是有利于降低造价,提高运行可靠性;缺点是机组越大,重量也越大。如225千瓦风力机的重量约为9吨,而500千瓦和1500千瓦机组的重量则可达21吨和58吨。同时,这将给风机的运输和安装带来困难,同时还可能导致机组造价的上升。

2、提高可靠性

尽管风电机组技术近年来有了长足的进步,但是从技术商业化程度看,风电机组寿命较短,难以保证技术使用寿命达到20年。因而有必要改进所有部件,尤其是转子的可靠性。这可以通过风机系统的优化设计、选用更好的材料、部件、可变速转子、先进的控制装置来实现。这些改进不仅可以减轻负荷,而且还可以减少风机的重量和不同部件的费用。

3、向海上发展,实行规模化开发

规模化开发既是降低成本、提高效益的途径,也是保障开发利用可靠性、扩大可再生能源显示度的经验之举。海上风力发电与陆地上的风力发电大致相同,但将风电场建在海上,不仅解决了占用陆地土地资源的问题,同时,利用海上得天独厚的广阔空间和风力资源,可以进行批量、规模化生产,从而降低风力发电的成本。许多国家都制订了大规模开发利用计划,以获得更佳的效果。

欧盟提出的新目标是:到2010年风力发电达到4000万千瓦,其中海上风力发电达到500万千瓦;2020年风力发电达到15000万千瓦,其中海上风力发电达到5000万千瓦;要求风力发电装机占整个欧盟发电装机的15%以上。

第二节 2007-2030年全球风电市场的发展预测

一、2007-2030年全球风电市场展望

毋庸置疑,风电在世界许多地方已经大力成长,并将成为能源资源的主流。风电的飞速发展主要是由于长期以来人们对全球气候变化的关注。全球气候变化复杂而令人担忧。巨大的能源需求造成的无节制的温室气体排放、日益恶化的环境状况等等,让人们不得不探求清洁、高效、可靠的能源资源。在这一背景下,无需燃料、取之不尽,没有温室气体排放,也非常安全的风电就成为诱人的选择之一。

最近几十年来风电技术领域的技术进步,使得人类有史以来真正意义上具备了驾驭长风的能力,特别是风机技术的进步使得风电商业开发的成本竞争力大为提升,这使得无论是政府部门还是私营机构都有了针对风电投资、促进风电发展的基础。在不少国家,风电的份额已经开始对常规燃料发电形成挑战。丹麦国家电力供应的20%由风电承担。西班牙的风电份额已经达到8%,并有望在2010年前上升至15%。这些数据表明风电已经成为无碳(carbon-free)电力的重要来源。

但是风能发电是一种新技术,还必须要有坚实的政策框架和政治承诺的支持,方可全面挖掘其潜能。2005、2006年的风电的显著成长已经表明决策者们开始认真考虑发展风能所能带来的利益。近期而言,风电的成本相较于传统发电方式还是有点高。风电市场发达的国家如德国等国的政府,制定政策对风电进行补贴或减免税收来提高风电的竞争能力。政府决策部门应该将风电长期的环境和生态利益纳入能源发展的总体考虑,给予从原材料到风场,乃至到电网的全产业链政策支持,保障风电的发展势头。

随着各国政府,特别是资源消耗大国的政府对可再生能源越来越重视,风能发展的前景将越来越广阔。按照预测,即便在国际能源署对于全球能源市场潜力最保守的估计的情景下,风电在2030年将占到全球电力供应的5%,到2050年则达到6.6%。而中等情景预测下,比例将达到15.6%和17.7%。最乐观的情景下,比例则高达29.1%和34.2%。预测结果显示风电不仅能够满足全球未来30年对于清洁的、可再生的电力的需求,而且其对供电系统的渗透还将随着高能效技术的实现得以持续增长。

二、2007-2010年全球风电市场的发展预测

全球风电市场2005年增长了40.5%,新增发电设备达120亿欧元(约合140亿美元)。

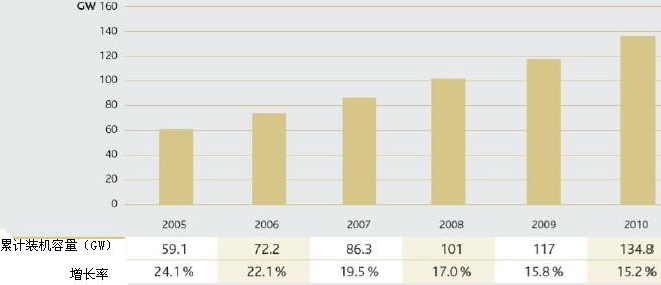

2005年,全球新增风电机组11.5GW,装机总容量累计达到59.1GW,增长24%。欧盟仍然处于领先地位,累计装机容量为40.5GW。北美和亚洲一些地区的风电装机则发展缓慢。

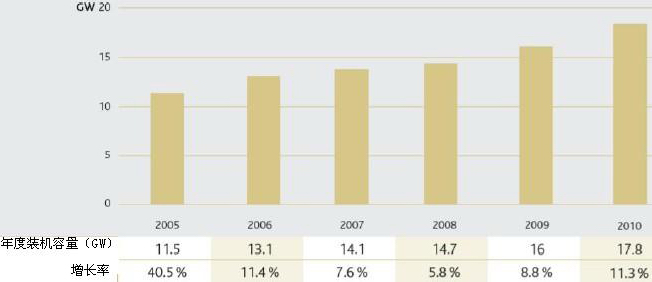

根据预测,风力发电将继续快速发展,年平均增长18%直至2010年。2010年,全球新增装机容量预计为17.8GW,累计装机总容量将会达到134.8GW。

风力发电已经成为一项全球化的业务,并且正快速发展成为一种发达国家和发展中国家都采用的主流发电方式。面对目前我们所遇到的能源问题的挑战,比如能源生产安全性、增长稳定性、气候变化、不断增长的能源需求以及不稳定的原油价格,风力发电是一项解决以上问题的重要技术。

预计,欧洲仍将是最重点的市场,但其全球市场份额会有所减少。2005年,欧洲仅占到全球风电市场份额的55%,较2004年的72%有所下降,这种趋势将会持续至2010年。整个欧洲的风电装机容量在2010年将会达到77.6GW,占全球装机总容量的57%。美洲市场预计在未来有最为强劲的增长,年增长率保持在24%左右。风电装机容量将从目前的9.8GW增长至2010年的29.1GW。在这期间,美国将会是最重要的国家市场。亚洲风电市场占据着相当一部分全球市场的份额,预计至2010年的年平均增长率为23.5%,从目前的7.0GW装机容量增长至20.1GW。印度是亚洲风电的主要市场,其次为中国和日本。韩国和中国台湾也是具有发展潜力的市场。拉丁美洲的风电市场尚未起步,但巴西和墨西哥市场预计在未来几年会有所增长,预计拉丁美洲风电市场在2010年以后会有大的发展。尽管政治上有些不稳定,澳大利亚和新西兰的风电市场仍将保持良性发展。尽管埃及和摩洛哥的市场预计会有所增长,但非洲仍然是风电发展最缓慢的地区。

2005~2010年全球风电累计装机容量预测

2005~2010年全球风电年度装机容量预测

三、2020-2050年全球风电市场的发展预测

经过测算,今后风力发电年增长均在30%以上,并预测到2020年,全世界风电装机总容量将达1260瓦特,年发电量将达到世界电能总需求量的12%。

预计到2030年,风力发电可以提供世界电力的10%。欧盟各国计划到2005年使风电比例达到5%,在2050年达到15%(中国全国15%,内蒙古30%)。

世界风力发电机组制造厂家主要集中在丹麦、德国、荷兰、西班牙、美国、日本等国家。丹麦是世界上风力发电机组制造水平最高的国家,产量超过世界生产风力发电机组的一半,风力发电机组制造业已成为丹麦的支柱工业。从风力发电机组售价上看,出厂价约为750美元/千瓦,10多年来逐渐稳定下降,商业竞争也越加激烈。从技术发展上看,风力发电机组的质量和可靠性在不断提高,计算机控制、新型发电机、新型叶片、光纤传输等技术提高了风力发电机组的性能和维护性,特别是风力发电机容量正向大型化发展,目前兆瓦级风力发电机组安装的数量已超过100台,水平轴式风力发电机组发展快于立轴式风力发电机组。

四、2007-2010全球风能分区域市场预测

据预测:未来十年间,全球风电机组累计装机容量将达到149.5GW,是目前的两倍多。从2006年到2010年,累积装机容量平均每年的增长速度将是19.1%,而从2004年到2006年这个速度是24.3%。在2010年,年装机容量预计将达到21GW,比2006年的15.2GW超出了38%。这意味着全球风能市场年装机容量的年均增长速度达8.4%。增长速度原本很有可能会比这个平均速度高得多,但由于受制于制造商的制造能力,至少在近几年不能实现。

1、欧洲

欧洲依然保持最重要的市场地位,但是随着市场的全球化加剧,其份额将比过去有所下降。2004年,欧洲占据了全球年度市场的72%,但是这个份额在2005年下降到55%,在2006年下降到51%。预计这个趋势还将继续,到2010年,预计欧洲将占据年度市场总量(9.3GW)的44%,占据全球总装机容量(82GW)的55%。大型海上风电场的开发推迟至2010年左右,但是这将成为本世界下一个十年欧洲风能市场的新动力。

2、北美

北美市场在总装机容量方面继续保持第二大区域市场的地位,并将以年均24.6%的速度增长。2006年底,该地区的装机容量为9.8GW,预计到2010年底将达到31.6GW。从2007年到2010年,美国将成为世界上最重要的国家市场,预计年平均装机容量为3.5GW。虽然,随着美国风能生产税抵减法案有效期(到2008年底)的临近,市场存在一些不确定性,但是这个法案很可能会延期,而且来自各个州政府高层的支持不断增加,将保证市场继续强势增长。到2010年,在累积装机容量方面,美国将与德国持平。

3、亚洲

由于中国出人意料地高速发展,亚洲市场已经超出人们的预测。未来,亚洲将以全球最高的年均增长速度(28.3%)发展。到2010年底,该地区总装机容量将达到29GW,而2006年底这个数字是10.7GW。

2007年到2010年,印度的装机容量预计为8,000MW,将成为全球第四。中国紧随其后,但增长速度最高,这期间的预计装机容量也是8,000MW。

4、拉丁美洲

2006年,拉丁美洲和加勒比海地区的风能市场取得了令人振奋的发展,新装机容量达到296MW。从2007年到2010年,市场将快速发展,巴西首当其冲,墨西哥紧随其后。其他国家,如阿根廷和智利也有一定的发展。尽管拉丁美洲的潜力巨大,但是直到2010年,它在全球市场中的份额都不会太大,而在下一个十年将取得显著进步。

5、太平洋地区

2006年,太平洋地区的风能发展相当缓慢,新装机容量仅为112MW。可是,尽管政治上存在一些不确定性,澳大利亚的发展将继续,从2007年到2010年,装机容量预计为1,000GW。2006年,新西兰的新装机容量很少,但是许多项目正处于发展的不同阶段,预计到2010年底装机容量将增加400MW。

6、非洲

非洲仍是风能产业最不发达的大陆。在过去的发展中,两个国家占据主要地位:埃及和摩洛哥。预计这两个国家的发展会加速,而且其他北非和中东的国家也将有一些发展,从2007年到2010年,整个非洲大陆的装机容量将增加900MW。

五、2010年北美亚洲领跑世界风电发展

去年价值230亿美元的风电装机投入运行。到本世纪头10年末,由于中国和美国市场需求旺盛,世界风电装机将以年19%的速度增长。

即便如此这也比2002-2006年间年24%的速度低。到本世纪头10年底,这个市场将翻一番。尽管看到过去的增长,预计最大发展还在后面。

到本世纪头10年末,风电累计装机预计将达到149.5吉瓦,比2006年末的装机水平几乎翻了一番还多。去年全世界有价值230亿美元风电新增装机上线,使总装机水平增加了25%,达74吉瓦以上。

尽管欧盟现在是风电主要市场,但亚洲和北美以异乎寻常的速度增长。一方面美国市场到2010年将成为世界最大市场,另一方面亚洲市场也超过所有增长这要归功于中国市场的强劲需求。

六、2015年欧洲风电发展预测

欧洲风电市场未来8年将持续稳定增长,该地区所定目标是到2015年平均每年新增装机9吉瓦。欧洲风电市场将从2006年底的4845.2万千瓦装机增加到2015年底的13081.6万千瓦。

欧洲风电 市场发展 正在经历三个阶段。西欧大国西班牙和德国正在进入巩固阶段,年装机为150万--200万千瓦。中型南欧和北欧国家年装机为20--100万千瓦。新兴的东欧国家市场正为风电发展打基础,年装机为5--20万千瓦。

西班牙直到2015年为主要欧洲发展市场,未来8年年新增装机为220万千瓦。与西班牙类似,德国将继续成为大的市场增长点,在预测期间年新增装机为100多万千瓦。2012年后沿海风电装机将补偿衰退的陆上装机。

西班牙和德国到2015年风电装机占欧洲50%以上,由于其它西欧市场成规模,由波兰和土耳其领导东欧市场项目数量和规模增加,西班牙和德国的影响将逐渐削弱。增加的巩固市场--标志着欧洲风电市场成熟。

通过项目或并购管线进入新市场,欧洲企业雪球滚大,地上遍布着管线。随着自己熟悉的国内市场机会消失,前卫开发商转移到渐成规模的市场,在那里他们集中大量管线。在发展的市场,他们可以获得最佳风电场选址,以保证项目稳定出售。一方面泛地区独立发电商和企业旨在分享渐成规模的市场增长,一些先驱如Acciona、Iberdrola和Enel公司在危险的增长市场中寻找合适地区的机会。南欧市场弄潮儿如西班牙的Iberdrola和Acciona公司执意要继续主宰欧洲陆上风电市场。北欧企业和开发商则要在沿海风电市场有所作为,他们有丰富的经验和最长的管线系统。该公司称,并购(M&A)将被证明是未来欧洲风电经营者的主要增长战略。更小的独立发电商竭力在谋求发展,他们面临的是厂址、电网资产、资本和涡轮机日益增长的竞争。

随着资源发掘利用和大型风电场的收购,一方面也增加了大型项目的认识,企业决定引导该 行业 。尽管独立发电商Acciona和Babcock&Brown将继续展示自己的财力和经验,并进行扩张。他们扩张手段是收购和建立战略伙伴关系,以维持其在风电市场的主导位置。

欧洲沿海风电自2009年开始发掘潜力。到2009年底,沿海风电市场将发力,年净装机超过1吉瓦(1百万千瓦)。英国、德国、瑞典、比利时的单个项目、荷兰和法国各自装机在17万--22.5万千瓦之间。在2010到2015年间,沿海风电市场每年平均增加装机130万千瓦。到预测期末,装机增加到10.4吉瓦,占欧洲总风电装机8%。

欧洲沿海风电场市场的发展受一些因素影响,如漫长的审批手续,技术困难,免税政策偏紧和缺乏适用的风电机种。尽管受这些约束,企业受资源潜力巨大、陆上风电资源受限等的驱动还是走向沿海风电场,还有政府压力等因素,如瑞典Vattenfall和德国E.ON这些驰名企业。

风电将保持欧洲主要清洁能源地位,绝大多数市场在努力达到2010年RES目标,并且尽可能设立新的截止日期和新的目标。在全球范围,欧洲将保持主要增长地区的势头,直到2015年装机超过全球年装机的40%以上。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。