第一节 聚丙烯产品发展现状 分析

一、产品技术发展现状

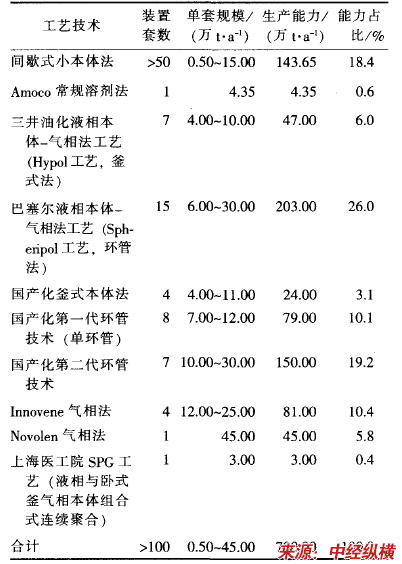

截至2008年底,我国聚丙烯生产企业已超过80家,生产装置100余套。成为仅次于美国的世界第二大聚丙烯生产国。目前我国已经基本上形成了溶剂法、液相本体一气相法、间歇式液相本体法、气相法等多种生产工艺并举,大、中、小型生产规模共存的生产格局。其中,连续法装置46套.生产能力为636万t/a,占国内总生产能力的81.6%左右:此外,我国还存在大量间歇法小本体聚丙烯装置,单套年产量不足万吨,至多十几万吨.而合计能力超过100万t/a,约占国内总生产能力的18-4%左右。

2008年国内聚丙烯装置技术情况汇总

二、产品应用发展现状

2009年,我国聚丙烯最大的消费领域是编织袋、捆扎绳等编织制品,约占消费结构的34.8%。该领域产品附加值较低,虽然近年来占聚丙烯消费量的比例呈下降趋势,但仍是我国聚丙烯最大的消费领域。注塑制品是我国聚丙烯的第二大消费领域,约占消费总量的25.4%,主要消耗聚丙烯专用料,下游企业用料相对固定,对产品质量要求严格。该领域中,进口料占主导地位,特别是用于洗衣机、汽车配件等的高档专用料大多以来料加工形式进口。

我国聚丙烯的另外一个主要消费领域是薄膜,约占消费总量的20%,其中以双向拉伸聚丙烯(BOPP)薄膜为主。此外,我国聚丙烯还用于生产纤维、管片板材等制品,广泛应用于生产和生活的各个领域。

三、产品市场认知现状

目前,我国聚丙烯生产企业已超过了80家,生产装置100余套,产能合计925万吨/年,全年产量840万吨。我国已超越美国成为世界最大的聚丙烯生产国。

2003年~2007年,国内聚丙烯表观需求量增长较快,年均增长率接近10%,2007年达到了16%。2008年受金融危机影响,下游编织袋、薄膜等产品需求下降明显,国内聚丙烯表观消费量同比下降0.9%。随着整体经济的复苏,在刺激消费政策对家用电器、管材等下游产品的拉动下,2009年聚丙烯表观消费量又猛增到1232万吨,同比增长33.8%,伴随国内需求的稳定增长,预计未来需求量继续保持上扬走势。

第二节 聚丙烯 行业 发展现状 分析

一、 行业 发展周期

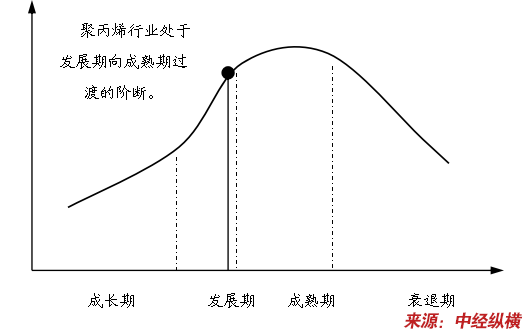

我国聚丙烯的工业生产始于20世纪70年代,到目前为止已经有将近40年的生产历史。从 行业 发展周期看,我国聚丙烯 行业 目前处于从发展期向成熟期过渡的阶段。我国聚丙烯工业呈现出三大特点:

1、投资主体多元化。

近几年,巨大的市场需求潜力使我国成为世界PP生产巨头争夺的焦点,为了填补高达30%的供需缺口,巴塞尔、BP、埃克森美孚分别在我国广东、上海、福建等地与国内企业合资建设了3套大型炼化一体化工程,配套建设的PP装置总产能达到89万吨/年,目前除福建炼化一体化工程外,其余已投产。

另外,港商、台商也加入聚丙烯的建设行列中。外资的加盟、港商和台商的涉足,打破了我国聚丙烯产业国有资本一统天下的格局,投资主体正在朝着多元化方向发展。

2、生产规模逐渐扩大,在国际上的竞争力不断增强。

与以前小规模的一窝蜂投资方式明显不同,在新建PP装置中,无论是国有资本、民营资本还是外来资本,各投资主体都选择了规模化、技术化的投资策略,规模大多在30万吨/年以上。未来几年,中国石化PP产能将超过目前排名第一的巴塞尔公司,跃居世界榜首,中国石油也将跻身世界前5位,这将大大增强我国聚丙烯在未来市场中的竞争能力。

3、原料路线发生变化。

目前,我国PP装置原料丙烯主要来自乙烯装置副产和炼油厂。传统的丙烯生产路线已不能满足PP等下游产品需求增长的要求,其他丙烯生产技术,如烯烃转化工艺、烯烃易位工艺、甲醇制烯烃工艺、丙烷脱氢工艺已经或正在走向工业化,原料路线也正在向多元化方向发展。

近年来,国内多家企业正在进行可行性论证, 研究 开发或引进丙烯新生产技术,建设丙烯新工艺装置,进而配套建设聚丙烯生产装置。其中,甲醇制烯烃(MTP)的新技术是目前的热点项目。这些丙烯新工艺路线的崛起,为我国聚丙烯原料路线朝着多样化的发展方向奠定了坚实的基础,从而形成多种原料路线并举、相互竞争的格局。

聚丙烯 行业 发展周期判断

二、 行业 集中度

我国聚丙烯的产能主要集中于中石化和中国石油。但如果以两大石油公司的各个分公司为分类标准,则聚丙烯 行业 的集中度较低。

三、 行业 发展存在问题

目前,我国PP工业的技术水平及生产能力与国外相比还存在一定的差距,主要是生产规模小,集约化程度低,产品档次和附加值低,市场竞争力差,通用牌号树脂供应多,而高中档产品空缺严重。在高端市场和部分中端市场占据垄断地位的国外生产商凭借地域和低成本优势,将继续扩大对我国的出口。

我国聚丙烯装置通常与乙烯厂和炼油厂配套建设,中小装置居多,装置布局过于分散。北方装置生产的聚丙烯除部分商品就地加工编织制品外,其余产品南运,运输成本过高。珠三角市场基本饱和,长三角市场潜力有限。

为抢占先机,部分聚丙烯下游加工企业战略北移,但东北和西北市场距离“做强、做大”尚有距离。另外,由于新增产能过于集中,市场将重点消化扩能高峰期形成的产能,今后的竞争将更加激烈,聚丙烯 行业 重新洗牌不可避免,中小型装置逐步退出生产领域将成为必然结局。

第三节 聚丙烯 市场发展 现状 分析

一、市场总体情况

作为仅次于美国的世界第二大生产国,我国已经基本上形成了溶剂法、间歇式液相本体法、气相法等多种生产工艺并举以及大中小型生产模式共存的生产格局。目前,我国聚丙烯产量来自乙烯联合生产企业的约占40%,以炼油厂副产丙烯为原料的约占60%。

2009年经济的缓慢恢复带动国内聚丙烯市场慢慢走出了冰封期,开始复苏企稳,虽然行情也有波折,但总体呈现震荡上扬。整体涨幅在30%以上,市场利好一环紧扣另一环。

7月以前PP市场在原油及需求疲软的打压下,价格持续走低,商家心态不稳,出货积极,市场货源有所增多,销售压力也由此增大,加之下游接货意向不强,买卖双方僵持局面尚难打破,空头仍占主导地位。10月,11月份在原油走高给市场建立了一定的信心之后,石化不失任何时机的特长再次发挥。在中石化华中、中石化华南、中油华南等企业的带动下,石化开始大范围的上调出厂价格。涨价的忙涨价,暂时不涨的也开始"放风",石化紧密配合原油涨势推高市场的用心可谓良苦。但是就目前来看,其起到的作用也难以摆脱和原油一样的宿命,市场的反应并不明显。09年新增产能投放量巨大,也考验着市场的消化能力,产能过剩的问题始终不绝于耳,但厂家的开工率较08年下半年已经有了明显提高,总之,虽然复苏的道路困难重重,但09年聚丙烯仍处在上行的轨道中。

行情上涨的主要因素:第一,宏观经济、政策方面,09年国家一直贯彻执行积极的财政政策和宽松的货币政策,经济稳步复苏,整个塑料 行业 也处在上行通道,对聚丙烯市场起到了引导作用;第二,上游成本的稳定支撑,国家原油09年气势如虹,一路上涨,国内丙烯市场也受之影响价格也一再上扬,对下游聚丙烯走出上涨行情起到关键作用;第三,石化政策,石化厂家不断推价,提振市场走强,在市场低迷时期,适时挂牌,稳定市场。

二、2008-2009年市场动态 分析

2008年1月,大庆炼化公司与中国石油国际事业有限公司技术装备部、意大利莱昂戴尔巴塞尔公司及泰克尼蒙特公司顺利签署装置技术引进合同。二期聚丙烯生产工艺拟采用巴塞尔公司最新开发出来的Spherizone工艺,具有较强的技术竞争力。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。