第一节 聚酯链 行业 竞争特点 分析 及预测

一、 行业 发展阶段评价

2006年以来,由于市场需求旺盛、进口增加,PX、PTA的投资项目纷纷上马。在聚酯企业销售状况不佳、油价高企等新形势下,必须警惕出现减产限产和新项目建成后开工不足的现象。

2008年4月以来,PX(对二甲苯)、PTA(精对苯二甲酸)市场走出一轮上涨行情。PX在6月初超过了2006年的1600美元/吨历史高点后,近期又越过了1700美元/吨的新高。受国际原油价格高涨、上游PX价格连创历史新高的影响,和下游需求旺盛等因素的共同作用下,PTA行情也大幅跳涨,从2008年1月的7600元/吨涨到2008年6月的9500元/吨。但是,就在人们对PTA后市行情普遍看好之际,上游芳烃类产品及PX行情出现了震荡下跌趋势,受此影响,PTA市场价格也出现回落,在高位进行整理。

回顾中国PTA产业发展史,近三年的PTA产业发展之快让人咋舌,自从2005年年底中国的PTA产能增至589.5万吨,一举超越韩国、台湾地区以及美国,成为世界第一PTA生产国。2006年年初开始即有上海亚东、翔鹭石化(扩容)、三鑫石化2#、扬子石化各60万吨装置在年中之前先后投产,2006年中国PTA总产能达到880万吨左右。至2007年年初有宁波三菱,宁波逸盛二套各60万吨装置投产,四月再有辽化60万吨新产能投产,至2007年年底目前中国的PTA产能已经达到1050万吨,如果加上刚刚投产的BP珠海90万吨新产能,中国PTA产能已经达到1140万吨,仍占全球PTA产能的四分之一,亚洲PTA产能的近三分之一,中国PTA产业成为无可争议的全球PTA老大,中国PTA国内产能的霸主地位将在2007年得到淋漓尽致的显现,而从2007年年中开始,中国国产PTA价格开始基本脱离外盘现货和外盘合同货价格影响,开始走出独立行情,近几个月来的国内合同结算价基本未考虑外盘价格而完全参照内盘现货价格,而外盘合同与现货价格也开始逐步受国内合同价的影响,基本可以确定的是,未来中国市场PTA的人民币价格可能将逐步主导全球PTA市场价格。

二、 行业 技术水平和能耗水平评价

国内靠近下游聚酯工厂的大PTA装置(如宁波PTA装置)其物流和折旧成本要优于需要远途销售的小装置,按人民币折算,醋酸成本在230元/吨,能耗380元/吨(重油按3400元/吨计,电按0.65元/KW*时计),催化剂40元/吨,包装70元/吨,人工20元/吨,运费60元/吨,财务和折旧以及管理费用350元/吨,国内工厂其PTA加工成本(含辅料成本、公用工程、财务费用及折旧)一般在1150元/吨左右。这是按60万吨的大装置折算,国内目前10万吨无PX配套的PTA装置成本更高,如济南正昊10万吨PTA装置不含PX成本在内的总成本随燃料油价格上涨2006年年末已升至近1700元/吨。

三、 行业 垄断性 分析

(一)企业产品产量集中度

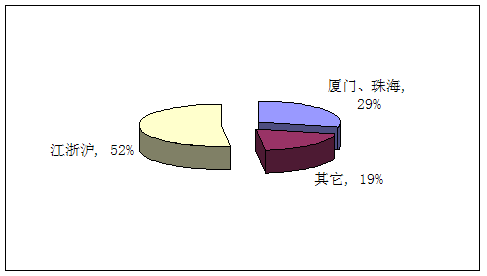

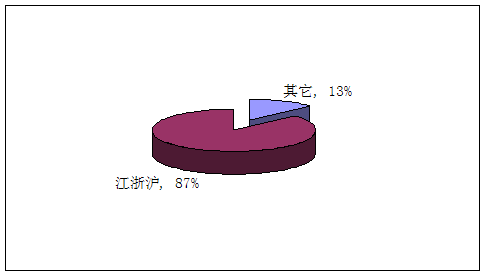

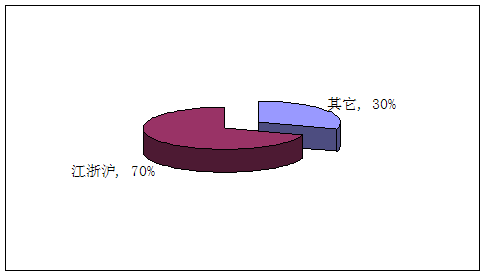

PTA生产和消费厂家比较集中,浙江、上海、江苏三省(市)产量占全国的52%,厦门和珠海两个厂占29%;浙江、上海、江苏PTA进口占全国的87%、消费占全国的近70%。浙江、上海、江苏三省(市)产量占全国的52%,厦门和珠海两个厂占29%;浙江、上海、江苏PTA进口占全国的87%、消费(江苏688万吨、浙江608万吨、上海120万吨)占全国的近70%。

PTA产量集中度 分析

PTA进口集中度 分析

(二)消费市场集中度 分析

PTA消费量集中度 分析

四、 行业 进入退出壁垒 分析

近几年随着我国聚酯工业的快速增长,对主要原料PTA的需求也大幅度增长,该产品国内市场处于供不应求状态,目前阶段我国PTA产品对外依存度超过50%。由于PTA是一个资金密集、技术密集的产业,国内一般投资该项目至少在20亿元左右;技术要求条件较高,需要购买国外专利,建设期往往需要2至3年的时间,并且国家规定,今后新建、扩建PTA项目仍需要得到发改委的审批核准,这等于提高PTA项目 行业 壁垒。

第二节 聚酯链 行业 市场竞争综合评价

目前,华联三鑫180万吨,翔鹭石化的150万吨,中国石化扬子公司的130万吨,宁波逸盛120万吨四大公司的产能占据了中国PTA产业的半壁江山,加上亚东石化的60万吨产能,这五套装置的PTA构成了中国PTA合同货的市场的主力。华联三鑫虽然一举夺下合同货市场老大的座椅成为中国最大的PTA供应商,但由于中石化的总产能仍大大高于三鑫产能,仅扬子和仪化的产能相加逸近220万吨,加之三鑫经常销售现货,而且开停频繁,因此其影响力仍然受到相当的约束,从合同货角度看,四大供应商中的中石化PTA合同结价对市场的影响仍然至关重要。而未来如果BP珠海的产能增加至143万吨与翔鹭石化平齐,这两大供应商与三鑫一起也将成为合同货定价的关键因素。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。