第一节 国际己内酰胺 市场发展 现状 分析

一、国际 市场发展 现状

全球尼龙6纤维对己内酰胺的需求约占全球需求总量的65%,树脂和薄膜需求占到30%~35%。日本、西欧和美国等经济发达地区的需求,是己内酰胺市场需求主要增长动力之一。预计2011年以前,世界范围内电子和汽车工业用尼龙6工程塑料需求量年均增长率将达9%,为尼龙6纤维需求量增长速度的3倍多。

目前,世界范围内己内酰胺总体供需平衡,但各个地区的发展不平衡。己内酰胺的生产能力主要集中在西欧、中东欧、日本以及北美等国家和地区,是世界己内酰胺商品量的主要输出地区。而占世界消费市场40%以上份额的亚洲国家和地区(不含日本)的总生产能力只约占世界己内酰胺总生产能力的24.3%,每年需要进口大量的己内酰胺产品,预计这种地区性发展不平衡的趋势还将在一定时期内继续延续。据报道,全球己内酰胺产能为490万吨/年,其中北美占25%,亚洲地区(不包括日本)占23%,西欧占22%。

但近年俄罗斯、东欧和墨西哥等地新建的己内酰胺生产发展很快,在亚洲市场上形成较大供应力量,与日本、西欧一起各占亚洲进口己内酰胺的1/3左右,且今后其所占的比例还会越来越高。受下游尼龙6纤维加工产业迅速崛起的影响,中国周边地区如韩国、泰国、印度等发展中国家的己内酰胺生产发展迅猛,促使亚洲国家和地区己内酰胺市场竞争加剧。

还有,国外大公司为强化核心业务,加强市场竞争能力,保持和提高产品利润,凭借各自的优势掀起了改组、兼并与联合的新浪潮,不仅己内酰胺业务变得越来越趋于集中,而且上下游垂直整合度较高,抗市场风险能力较强。

二、主要国家发展情况

1、西欧

2007年,西欧地区己内酰胺的总生产能力为107.0万吨,约占总生产能力的21.7%。主要的生产厂家有比利时巴斯夫公司(生产能力为30.0万吨/年)、比利时Lanxess公司(生产能力为16.0万吨/年)、德国巴斯夫公司(生产能力为16.5万吨/年)、德国道默(DOMO)己内酰胺公司(生产能力为10.0万吨/年)、荷兰DSM公司(生产能力为25.0万吨/年)以及西班牙Ube化学欧洲公司(生产能力为9.5万吨/年)等。消费量为67.0万吨,约占世界总消费量的16.74%,其中产量为92.2万吨,净出口量为25.2万吨。其中尼龙6纤维对己内酰胺的需求量为22.6万吨/年,约占总消费量的33.73%;尼龙6树脂和薄膜的需求量为40.6万吨/年,约占总消费量的60.60%;其他方面的需求量为3.8万吨,约占总需求量的5.67%。

2006年,西欧己内酰胺的净出口量为25.2万吨,其中进口产品主要来自捷克波兰和美国,这3个国家的进口量合计约占总进口量的97.0%,产品主要出口到中国大陆、香港、中国台湾、韩国、印度尼西亚和泰国,出口到这几个地方的出口量合计约占总进口量的78.0%。

预计2006-2011年,西欧己内酰胺的需求量将以年均约1.9%的速度增长,到2011年总需求量将达到约73.5万吨。其中尼龙树脂和薄膜的消费量将由2006年的40.6万吨增加到2011年的45.6万吨,年均增长率将达到约2.4%。

1、美国

2006年,美国己内酰胺的总生产能力为113.9万吨,约占世界总生产能力为的23.1%,主要的生产厂家有美国BASF公司(生产能力为55.0万吨/年)、美国DSM公司(生产能力为22.5万吨/年)以及美国霍尼韦尔(Honeywell)公司(生产能力为36.4万吨/年)等。2006年,美国己内酰胺的消费量约为68.60万吨,约占世界总消费量的17.1%,其中产量为83.0万吨,进口量为0.05万吨,出口量为14.50万吨。其中尼龙6纤维对己内酰胺的需求量为43.7万吨/年,约占总消费量的63.7%;尼龙6树脂和薄膜的需求量为23.2万吨/年,约占总消费量的33.8%;其他方面的需求量为1.7万吨,约占总消费量的2.5%。

2006年,美国己内酰胺的进口量为0.05万吨,出口量为14.50万吨,进口产品主要来自日本和比利时,分别约占总进口量的70.0%和24.0%。产品主要出口到中国大陆、加拿大和中国台湾地区,分别约占总出口量的40.0%、28.0%和18.0%。

预计2006-2011年,美国己内酰胺的需求量将以年均约1.5%的速度增长,到2011年总需求量将达到约74.0万吨。其中尼龙树脂和薄膜消费量的将由2006年的23.2万吨增加到2011年的26.7万吨,年均增长率将达到约2.9%。

3、日本

2006年,日本己内酰胺的总生产能力为54.2万吨,约占世界总生产能力的11.0%,主要的生产厂家有EMS-UBE公司(生产能力为1.7万吨/年)、三菱化学公司(生产能力为6.5万吨/年)、本住友化学公司(生产能力为18.0万吨/年)、东丽工业公司(生产能力为10.0万吨/年)以及Ube工业公司(生产能力为18.0万吨/年)。

2006年,日本己内酰胺的消费量约为24.9万吨,约占世界总消费量的6.2%,其中产量为47.5万吨,净出口量为22.6万吨。其中尼龙6纤维对己内酰胺的需求量为5.9万吨/年,约占总消费量的23.7%;尼龙6树脂的需求量为17.0万吨/年,约占总消费量的68.3%;其他方面的需求量为2.0万吨,约占总需求量的8.0%。

2006年,日本己内酰胺的进口量为0.9万吨,出口量为23.5万吨,产品主要出口到中国大陆、中国台湾、韩国和印度尼西亚,出口到这几个地方的出口量合计约占总进口量的89.7%。预计2006-2011年,日本己内酰胺的需求量将以年均约1.7%的速度增长,到2011年总需求量将达到约27.1万吨。其中尼龙树脂的消费量将由2006年的17.0万吨增加到2011年的19.4万吨,年均增长率将达到约2.8%。

三、国际市场变化对国内市场影响 分析

未来几年全球己内酰胺市场需求有望以年均2.9%的速度增长,到2010年,市场需求总量将达到450万吨/年。亚洲和拉丁美洲的增长尤其迅猛,将成为全球市场的引领者。

未来5年,日本、西欧和美国等己内酰胺市场需求增速将低于年均2%的水平,而亚洲国家(不包括日本)的己内酰胺需求增速有望达到年均3.5%~4%,拉美国家的需求增速则将达到年均6%~7%。

亚洲地区对己内酰胺需求的快速增长,已经促使一些亚洲生产商开始考虑扩能事宜。

位于中国台北的中国石化开发公司正计划在2008年,将其己内酰胺产能从当下的26万吨/年扩大至28.5万吨/年。中国大陆的中国石化集团公司正在对位于湖南的己内酰胺装置扩能7万吨/年,在2007年完成。此外,中石化正在河北新建一套环己醇装置,向计划中的新建己内酰胺装置供应原料。霍尼韦尔正在对位于美国弗吉尼亚州的己内酰胺装置扩能10%,扩能完成后该装置的产能将达到约37.5万吨/年。据称,这是为了满足日益增长的市场需求,特别是来自中国的需求。

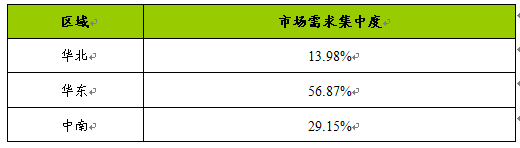

第二节 己内酰胺市场区域市场需求集中度比较

一、市场需求区域集中度比较

2007年己内酰胺市场需求区域集中度比较 单位:%

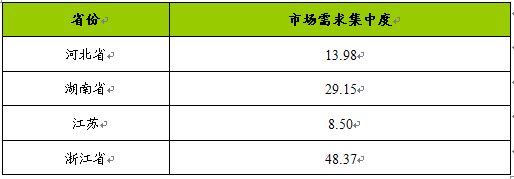

二、市场需求主要省份集中度比较

2007年己内酰胺市场需求主要省份集中度比较 单位:%

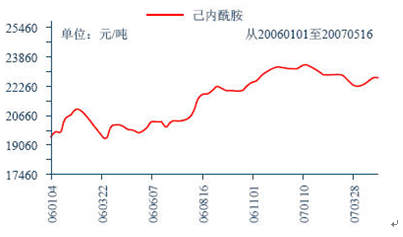

第三节 己内酰胺市场价格变化走势

己内酰胺市场继续小幅上扬,美金货市场报盘不多,报价在2500-2520美元/吨L/C90天,为10-11月份船货、漂货,据悉,一单西班牙漂货成交在2500美元/吨L/C90天,10月底到港。人民币现货市场有所升温,部分卖家观望,报盘较少,主流报价在23900-24200元/吨,大单出货意向在23700元/吨以上,小单部分成交在24000元/吨。成交量依旧较少。

2006-2007年05月国内市场己内酰胺价格

分析

第四节 己内酰胺市场生产技术发展现状

目前全球共有30多家企业生产己内酰胺(CPL),降低生产成本、采用绿色工艺、减少环境污染一直是国内外公司开发CPL生产新技术的重点,其中丁二烯工艺路线和酮-肟工艺路线成为研发的焦点。业内人士指出,从近年的 研究 和应用进展来看,CPL生产技术发展的主要突破口,是利用新型催化剂和反应动力学的 研究 成果,简化工艺过程,降低设备投资和能耗物耗,扩大生产能力,降低生产成本。

1、丁二烯工艺尚未工业化生产

近10多年来,国际上一些大公司积极 研究 以非芳香族化合物为原料的工艺路线。DSM、杜邦合作推出了一项以丁二烯和一氧化碳为原料生产CPL的工艺,巴斯夫公司也申请了类似的专利。巴斯夫公司和杜邦公司合作开发的丁二烯/甲烷工艺,在德国建成了1千吨/年的丁二烯/甲烷工艺的工业实验装置。巴斯夫公司和杜邦公司曾于1995年计划在中国海南省以丁二烯/甲烷工艺建设一套联产15万吨/年CPL的大型装置,但迄今尚未实施。DSM公司也多次表示要在南京采用丁二烯路线扩大生产能力,也尚未付诸行动。

2、环己烷仿生氧化催化工艺不久将工业化

该工艺保留了目前环己烷氧化工业生产中直接使用空气作为氧源的优点,降低了反应温度和压力,提高了单程转化率和总收率,减少了过程能耗和废液排放量。氧化副产物由多种复杂组分变为以己二酸为主要组分,己二酸的回收利用可以提高经济效益。因此,环己烷仿生催化氧化制环己酮技术在物耗、能耗、环保等方面具有明显的优势。目前中国已编制了《124万吨/年环己烷仿生催化氧化制环己酮工艺包》,该技术不久将在工业生产装置上实施。

3、环己酮氨肟化工艺完成中间试验

该工艺将环己酮、氨、过氧化氢置于同一反应器中,一步合成环己酮肟。与其它工艺相比,具有流程短、环境友好、反应条件温和、设备投资低的优势。该工艺自20世纪60年代就受到关注,但直到最近,由于钛硅分子筛催化剂和过氧化氢生产技术的改进,才具备了工业化的经济可行性。中国石化股份公司和意大利Enichem公司近年来大力开展该工艺的 研究 ,各自拥有相关专利和技术,并且都完成了中间试验。

4、环己酮肟气相重排工艺可大幅降低生产成本

该工艺是在固体酸催化剂作用下,环己酮肟气相重排成CPL,由于不使用硫酸和氨,也就不产生副产物硫酸铵,可以大幅度降低生产成本。中国目前的 研究 重点是提高催化剂的转化率、选择性和寿命。日本住友公司采取流化床反应器已将CPL的产率提高到953%。

5、组合工艺

六氢苯甲酸-环己酮肟联产CPL组合工艺是利用原SINA甲苯法CPL工艺,将原酰胺化反应液中环己酮肟催化重排,在新增负荷150%时,环己酮肟转化率达9978%,CPL选择性达9890%,六氢苯甲酸损失率仅为081%,产品质量、技术指标达到并优于原SINA甲苯法CPL工艺。

六氢苯甲酸-环己酮肟联产己内酰胺组合工艺使中石化石家庄化纤有限责任公司己内酰胺产量由65万吨/年提高到16万吨/年。该工艺的最大特点在于能够大幅度增加己内酰胺产量,而其副产物硫酸铵产量不增加。

住友化学公司将Enichem公司过氧化氢“氨肟化”新工艺和自有的流化床-沸石贝克曼重排技术整合起来,在日本爱媛新建了6万吨/年的CPL生产装置,环己酮转化为环己酮肟的转化率达995%以上,新装置生产的己内酰胺质量明显优于老装置。住友正考虑将新装置扩大产能,也有意向在中国建厂。

6、中国CPL生产技术进展

中国石化CPL的两大核心技术——环己酮氨肟化制备环己酮肟和环己烷仿生催化氧化制备环己酮的研发工作均已获得突破性进展。环己酮氨肟化制备环己酮技术已经实现7万吨/年工业化应用,环己烷仿生催化氧化制备环己酮技术已经在巴陵石化有限公司环己酮装置上进行了工业试验。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。