第一节 空调 行业 出口 分析

一、出口总量规模特征

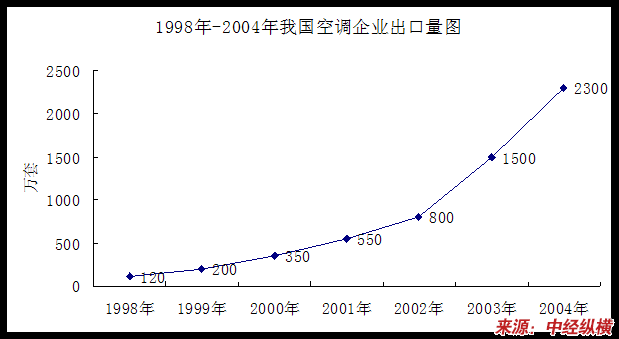

1998年-2004年我国空调企业出口量图

2004年,中国空调出口2300万台,内销出货2400万台。换句话说,不计社会库存,2004年中国空调 行业 工厂滞销库存就突破1000万台。在内销市场竞争激烈而陷于薄利的情况下,出口无疑是降低成本、提升规模的重要途径,尤其是对一些产能相对庞大的整机工厂来说,出口市场一直是作为平衡生产峰谷差距的重要手段。而在一部分合资品牌全球生产体系中,中国基地的作用也越来越重要。所以,2004年度全国空调企业的出口总量继续保持高速增长,全冷冻年度达到了2680万台,超过了本年度2560万台的内销总量,对比2003年度增长率为78.7%,比去年增长率低8.8个百分点,但仍高于今年内销增长率。而从增长的绝对量来看,对比2003年度净增量达1180万台,以此可见外销市场在2004年度中的爆发力。

2000年-2004年我国空调器生产企业出口量增长率

从出口总量和与内销总量的对比率我们可以看出,2000年之后,出口量一直保持快速增长的态势,出口量从突破1千万台到突破2千万台仅仅用了两年时间,表明出口量从2003年度开始连续两年呈现出爆发性增长。这一方面与外资企业将中国基地作为其全球重要生产基地有关,比如LG、飞达仕、富士通、三星、以莱特、夏普等。另一方面,2004年度国内企业更加积极主动拓展国际市场,在多数国家和地区比较知名的制冷展上中国空调企业的身影已经不再鲜见。而且通过实际操作国内企业也发现,国际市场只要建设一定的渠道,其操作规则要比内销市场简单、其运营成本也要比内销市场低很多。再加上去年良好的国际市场环境,今年国内企业出口订单迅速增加,再加上合资品牌全球资源的调配,使得外销市场几乎可以与内销市场平分秋色。

另外,中国空调 行业 制造区位优势最主要的表现是价格优势,有合资企业高层称中国空调的市场价格已经是世界最低,而从个别企业甚至包括合资企业的内外销售额与相应销量对 比我们发现,外销均价又要比内销均价还低。所以,我们从中国海关公布的出口量与窗壁式空调器出口平均价格中可以发现,随着出口量大幅增加,出口单价也逐年走低,而2003和2004年度随着出口市场竞争的国内化现象越来越突出,其平均单价仍在进一步走低。这一方面反映了出口市场竞争日益激烈,另一方面也与中国空调产品出口机型结构有较大的关系。

综合 分析 ,我们认为出口市场表现有以下几个特点:

1、国际市场的竞争日益国内化。由于有越来越多的国内企业积极走向国际市场,并且在相对有限的国际市场空间争夺订单,造成国内企业争夺订单现象日益突出,这一方面扩大了国内企业规模,但另一方面也使国际市场单品价格趋于下降,使国内企业出口环境日益恶化。

2、欧洲、美洲相对扩大的市场进口需求拉动国际市场供应量的迅速增加,从而使得中国、欧洲和美洲市场成为刺激生产持续走高的主要动因。

3、国际市场消费需求引起的对生产资源需求在近两年开始主动向中国市场转移,越来越多的国际贸易商的加入一方面加快了生产资源在世界范围内的周转,另一方面也使得世界供应市场供给泡沫增加。

4、生产供应和消费需求不对称分布的现象使拥有区位优势的制造资源面临风险增大。从目前中国空调企业总产能来看,即使满足世界市场的年需求也已经有余,但事实上在世界其他市场仍然拥有足够的制造资源,而且制造资源与消费市场在地理区位上距离的增大会极大弱化制造资源对终端市场的反应。2004年度,由于欧洲和美洲市场需求没有达到预期,造成相应市场库存大幅增加,这势必对明年中国企业的出口产生阻碍。

5、由于《蒙特利尔协定》的约束,欧洲等国家和地区的市场开始限制R22的使用,这促使中国空调企业新环保冷媒机种出口量的增加,有利于国内企业进行技术、产品和制造资源的升级换代。

需要说明的是,由于国际销售渠道以及贸易方式的增多,实际出口量可能还要超过这里公布的销量,另外,多数国内厂家在公布出口销量时,常以获取订单量作为出口量,也可能造成统计口径上的误差。

二、出口品牌特征

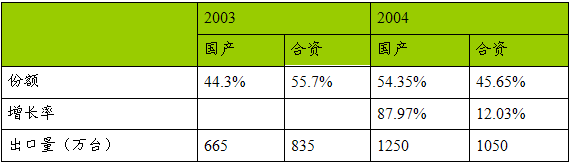

在对出口总量的结构进一步 分析 后我们发现,与2003年合资品牌占据主流不同的是,2004年国产品牌开始占据主导地位,而且两年的份额正好发生对调。其实合资品牌的出口量增长也比较迅速,但是相对国产品牌无论是相对量还是绝对量都处于弱势。

近两年国产合资(外资)品牌出口情况对比

对合资品牌连续两年出口进行 分析 我们发现,在多数合资品牌以及外资品牌的全球生产体系中,其中国基地的地位是在上升的,所以中国空调产业的制造区位优势得到世界现实的承认。但是我们仍然发现,部分外资品牌在中国基地的出口量仍然较低,一方面其中国基地的产能本身有限,另一方面也表明这部分外资品牌对中国市场相对保守的态度和生产体系区位定位政策。所以,对合资(外资)品牌来讲,由于其经过多年的国际化运作,全球协作体系已经相对比较成熟,故中国出口的产品一般进入了他们的自身销售渠道。

而对国产品牌来讲,走出国门不过是最近两年的事情,更关键的是,中国多年一直实施的是进口替代战略,这就造成国际品牌在国内市场形象要远远高于国产品牌的形象。而从进口替代战略过渡到出口替代战略时间又短,多数国产品牌普遍缺乏国际化运作的经验,而在国际市场上,国产品牌的形象常常与低端联系在一起。所以,尽管国有品牌出口量增长非常迅速,但多数仍然是以OEM订单制的方式获取,以自有品牌出口比例则较少。而且随着去年欧洲、美洲等市场需求火爆,2004年中许多国际贸易商开始介入房间空调器的国际贸易,从而使得国内企业的国际销售渠道增加迅速,这一点与合资(外资)品牌多依靠自身销售渠道销售产品存在较大差异。因此,这一方面使国产品牌OEM销量迅速上升从而超过合资品牌,国内企业出口超过100万套的达到六家,分别是美的、格力、海尔、格兰仕、科龙、志高,而奥克斯、华凌、TCL、东洋电机等品牌则异军突起,出口量增幅非常迅速。

值得注意的是,随着这些品牌出口量的迅速增加,出口对他们来讲已由原来作为内销一种补充迅速上升为工厂扩大产销规模的重要途径,一些品牌比如月兔、东洋电机专门主攻外销市场,而相当一部分品牌已经出现内外销争夺产能的现象,个别品牌比如格兰仕甚至出现外销大幅超过内销的情况。

最后值得一提的是压缩机的出口,对比2003年度总量上升迅速,已经超过了400万台的规模,这表明中国压缩机制造能力开始获得世界市场承认。

第二节 我国空调出口 分析

一、出口市场分布

根据国家统计局和中国海关在相关媒体公开的数据显示,2004年1至10月份我国共生产房间空调器5974.40万台,比去年同期增长了44.40%;其中10月份房间空调器的产量为415.59万台,同比增长达65.30%。

前三个季度的出口形势与制冷年度基本一致,1至9月份我国出口空调器2591万台,同比增长51。6%,出口总金额达338160万美元,同比增长为53.8%。其中9月份的出口量为100万台,比去年同期增长了84.9%,9月份的出口金额为14786万美元,同比增长77.4%。

与出口的大幅增长相比,进口量则大幅下滑。1-9月份我国共进口空调器93145台,同比下降13.3%,进口金额为1.09亿美元,下滑10.1%。其中9月份进口空调11115台,比去年同期下滑30.2%。

1、欧洲

欧洲是近两年快速崛起的空调出口市场。1~6月我国对欧盟空调出口金额为105246万美元,占欧洲空调出口金额的90%左右,对俄罗斯等原苏联国家出口2978万美元,占欧洲市场的2.52%左右.

意大利是我国空调器在欧洲最大的市场。西班牙是欧洲第二大空调出口市场。对希腊的出口居欧洲第三位。另外,对法国、比利时、荷兰、罗马尼亚、克罗地亚、英国和斯洛文尼亚等16个国家的空调出口均有三位数字以上的增长,对爱沙尼亚出口更是达到了近1500%的增长。在欧洲其他国家中,德国、俄罗斯、匈牙利、保加利亚等9个国家也有20%~85%的金额增长。但同时,对乌克兰、南斯拉夫、立陶宛、格鲁吉亚和白俄罗斯等几个欧洲国家的出口,却出现了不同幅度的负增长。

2、亚洲

亚洲始终是我国空调器出口的最大市场之一。日本市场在亚洲依然最重要,但上半年我国对日本出口净值减少了4000多万美元。经营单位主要是日本在华开办的合资、独资企业或定牌加工组装。香港是亚洲的第二大空调出口市场。土耳其市场也越来越重要,上半年我国对土耳其的空调出口居亚洲第三位、世界第八位。

另外,对阿联酋、巴基斯坦、约旦、伊朗、黎巴嫩、马来西亚、泰国、阿曼、孟加拉国、伊拉克、土库曼斯坦、柬埔寨和老挝13个国家或地区的空调出口均有三位数字的增长,这些国家多属热带或亚热带气候,今后对空调器的需求还有很大潜力。在亚洲其他国家或地区中,对印度尼西亚、科威特、巴林、斯里兰卡、也门等国家及台湾地区的空调出口也有50%~90%的增长。值得注意的是除日本和香港外,对韩国、新加坡、以色列等14个国家或地区的空调出口都出现了较大幅度的负增长,需要引起警戒。

3、北美洲

1~6月,我国对北美洲空调出口增长明显放缓。对美国空调出口金额占北美洲市场的89%,出口量为593.69万台,同比增长10.8%,增幅同比下降了92.7个百分点;出口金额为50986.73万美元,同比增长3.2%,增幅同比下降了83.6个百分点。其中有90%是独立窗式或壁式空调器,5%左右是单冷空调器,2%左右是分体式冷暖空调器,还有很少量的汽车空调器、未装制冷装置的空调器和其他空调器。

对美国出口空调器的贸易方式以进料加工贸易为主,占对美国出口空调器总额的88%左右;一般贸易出口比去年同期有较大幅度的增长,出口数量和金额的增幅分别达到137.1%和94.6%,但是_般贸易出口的比例还很小,只占对美国空调器出口的11.9%。

4、非洲

对非洲的出口主要集中在阿尔及利亚、突尼斯、南非、利比亚、摩洛哥、尼日利亚和加纳7个国家,对这7个国家的总出口额为5540.34万美元,同比增长163.12%,出口额占非洲空调器出口的80.15%。在这7个国家中,对阿尔及利亚和突尼斯出口超过了1000万美元,出口额占非洲空调器出口的43.95%。对阿尔及利亚和突尼斯等7个国家的出口均有较高幅度的增长,其中,阿尔及利亚、突尼斯、南非、利比亚和摩洛哥分别增长了194.4%、219.2%、186.4%、417.2%和307.2%,另外对尼日利亚和加纳也有2.2%和54.4%的增长。对非洲出口的贸易方式以一般贸易为主,占对非洲出口空调器总额的70%左右,同比增长138.1%;进料加工贸易占39%左右,同比增长了127.3%。

5、拉美地区

对拉美地区的出口主要集中在墨西哥、委内瑞拉、波多黎各、巴西、阿根廷和巴拿马6国,这6个国家进口我国空调器商品额度为4484.31万美元,约占南美洲进口总额的78%以上。其中,对墨西哥出口最多,出口数量为18.76万台,同比增长154.4%;出口金额为2187.15万美元,同比增长117.1%。对墨西哥的空调出口金额占拉美市场的40%左右。对委内瑞拉、阿根廷出口分别为793.48万美元和360.99万美元,出口增幅高达四位数字,分别为增长1561.7%和1904.7%,创下了历史最好纪录。

对拉美地区出口的贸易方式以一般贸易为主,占对拉美地区出口空调器总额的58%左右,同比增长109.9%;进料加工贸易占41%左右,同比增长78.1%。从出口产品类型来看,有50%是独立窗式或壁式空调器,40%左右是单冷的空调器,5%左右是未装制冷装置的空调器,还有很少量的汽车空调器和其他空调器。

6、大洋洲

对大洋洲的两个主要出口市场在澳大利亚和新西兰。对澳大利亚出口量达9.18万台,同比增长99.8%;出口金额为1760.4万美元,同比增长138.7%。对新西兰出口0.81万台,同比增长123.1%;出口金额168.15万美元,同比增长158.7%。不论数量上,还是金额上出口增幅都翻了一番。

在出口贸易方式上,对大洋洲出口以一般贸易为主,占对大洋洲出口空调器总额的65%左右,同比增长233.7%;进料加工贸易占33%左右,同比增长40%。从出口产品类型来看,有50%以上是分体单冷空调器,15%左右是独立窗式或壁式空调器,15%左右是分体式冷暖空调器,10%左右是未装制冷装置的空调器,还有很少量的其他类型的空调器。但澳洲市场总体上仍是一个较小的市场。

二、空调器出口的主要特点

1、出口保持稳步增长

从不同品种 分析 ,2004年上半年我国空调器出口增长最快的是制冷量不超过46.39kW的分体空调器,这个品种的商品增长幅度高达86.8%,高于空调器平均增长幅度40个百分点。再从每个月空调器出口情况 分析 ,每个月的增长幅度各不相同,呈现两头高、中间低的形态。其中1月份出口增长最快,出口增幅达到75.9%,其次是6月份出口增长幅度为50.9%,其他四个月的出口增幅为36%~47%。

2、出口企业增加快,市场竞争更加激烈

上半年经营空调器商品出口的企业多达1300家(含出口空调器零件的企业),企业数量同比增加了25%左右。经营空调器整机的企业也有500多家,增长幅度也在20%以上。这种高速增长的势头,给我国空调器出口环境、出口秩序带来了很大的压力。

3、出口价格稳中有升

1~6月,空调出口数量增长了45.3%,出口金额增长了47.4%,平均单价每台上涨了1.77美元,其中,制冷不超过46.39kW的冷暖空调器每台上涨了18.3美元,另外,未装制冷装置的空调器、制冷量超过46.39kW的冷暖空调器等都有不同幅度的增长,而其他类型的空调器出口平均价格下滑得到了有效地抑制,如窗机每台下降了1.1美元,制冷量不超过46.39kW分体式空调器每台下降14.1美元。

只有汽车用空调器的出口平均价格仍在大幅下降,从去年同期的每台平均128.1美元,下降到今年每台平均只有57美元,下降幅度高达55.5%,平均单价净减少了71.1美元,下降的金额比现在的出口平均价格还要高。

4、欧洲市场呈爆炸式增长

我国空调器商品对欧洲出口出现了意想不到的大幅增长,增幅高达117个百分点。

5、个体企业出口增多

个体空调器商品经营者大幅增加,出口数量增长475.1%,出口金额增长444.2%,出口数量净增加79.25万台,出口金额净增加12160.51万美元。

6、一般贸易出口增幅上升

2004年上半年空调器在出口贸易方式上最主要的仍然是加工贸易方式,但在出口增长幅度上一般贸易方式出口增长很快,增幅高达65.9%,超过了加工贸易出口增长幅度28.75个百分点。

另外,上半年出口企业虽有500多家,但出口额超过1亿美元的企业只有10家,出口额为14.26亿美元,占全国空调器出口总额的52.81%。这10家企业中没有一家企业是外贸公司,全部是生产企业自营出口,由此可以看出,空调器生产企业的出口能力逐渐增强。

值得注意的是,对意大利和美国两个市场的出口额都超过了5亿美元,十分令人欣喜。但在短时间内出口数量增长过快,出口价格下降幅度过大,可能遭到有关国家或地区利用贸易保护政策限制我们的出口。因此,中国家电企业应该提高警惕,在增加出口量的同时,做好成本核算、企业管理等方面的工作。争取2005年在欧洲、亚洲等主要出口市场再创佳绩。

第三节 2005年空调出口形势 分析

一、海外库存激增

从2000年开始,我国空调企业的海外出口业务就步入了黄金发展期。截至2004空调冷冻年度,国内空调出口量已经4年保持着40%以上的高速增长势头,在2004冷冻年度还首次超过内销,成为支撑整个中国空调市场稳步发展的推进力量。为了充分利用企业的规模优势、发挥剩余生产力价值,加大出口正在成为我国许多空调企业谋求发展壮大的一条捷径。

在第96届广交会一期展会上,志高、华凌、月兔、飞达仕等多家空调企业不约而同地传出了海外订单继续增长的消息。作为反映国内企业外贸业务的晴雨表,广交会的丰收预示着明年的中国空调出口量还将继续攀升。而透过该信息的背后,我们却发现这类增幅较大的企业中,中小品牌占据了多数。由于这类品牌原先的出口基数小,一旦取得一定的订单后,增幅比例就会显得很大,而海尔、美的、格力等传统的空调出口三强,虽然也取得了一定的增长,但增幅并不明显。

实际上,2004年空调出口量的剧增是受到2003年欧洲部分国家天气太热的影响,以至于整体市场呈现出敞开式高增长发展态势。无论是国内的一线品牌还是众多的二、三线品牌,都因此取得了很大程度的增幅。但是,这种增长远远超过了欧洲市场的需求,特别是在2004年欧洲高温天气并没有到来的情况下,卖出国门的空调器就压在了海外经销商手中,成了一块烫手的山芋。

无疑,这将为新冷冻年度我国空调海外市场扩张增加了难度。特别是那些在2004冷冻年度出口形势全线飘红的空调厂家,将面临着两大难题:如何帮助海外商家快速消化库存量;如何保证在新冷冻年度保持稳定、快速的增长。因此,厂家首先想到的解决问题的手段即为降价。

二、监管机制不完善

虽然,对于空调的出口价格,中国机电商会家电分会规定了统一的价格底线,并与海关部门联手建立了预核签章制度,任何低于中国机电商会指导价的空调器均不允许出口。国家相关部门及 行业 主管协会虽然制订了严格的操作制度,以防止恶性价格战,但是,在具体的执行过程中,仍有不少厂家想出曲线降价的方法。

据了解,中国机电商会的统一指导价只规定了部分匹数机器的价格,而不是所有空调的价格。因此,一些企业就想出对“目录指导价产品”与“非指导价产品”进行“打包”销售的方法,最终实现了企业在热销机价格上的竞争优势。

一位不愿意透露姓名的某空调企业海外市场部负责人指出,中国机电商会的指导价多为热销的小匹数机器,对于这类产品的价格我们是不会违规的。而在一些大匹数的空调价格上,像5匹机,由于没有规定价格,因此在具体的操作过程中,就可向国外商家直接说明,通过对大匹数机器的优惠促销,从而实现了在产品上的价格优势。由于外汇管理局等配套监管机制有漏洞,使得这种方式比较通用。

此外,还有一些资金实力较为雄厚的空调企业,在东南亚、非洲等经济欠发达地区开设工厂,并将空调散件出口至这些海外工厂,然后再利用这些工厂进行整机拼装后,实现了空调的第三国出口,从而保证产品在国际市场上具有较领先的价格优势。

这些企业的所作所为,从表面上看是国家相关的监管机制不完善,实际上则反映了国内空调企业的市场化操作水平低下,缺乏应有的市场操作规范意识和市场控制能力。

三、汇率提升带来挑战

中国人民银行突然上调了一年期基准利率,这暗示着中国将进入新一轮的加息周期,随后即传出人民币汇率上调的信息。对此,J.P.摩根的首席中国问题经济师龚方雄认为,中国可能会采取渐进的方式调整人民币汇率。

人民币汇率上调之后,对于许多依靠出口兑汇差额来赚取少量利润的企业而言,将产生一些冲击,缩减企业的利润空间。原先一匹机卖150美元兑换成人民币,至少可以赚到50元,汇率调整后,利润随之降低。

不过,汇率调整后将有效降低大型空调企业的生产成本,提升他们参与市场竞争的综合能力,实现整个产业竞争水平的升级。但是对于一些缺乏核心技术、规模优势、产品研发能力的中小企业而言,将面临来自竞争对手更大的挑战。 因此,我国空调企业的海外扩张急需要完成由粗放式向集约式的产业升级。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。