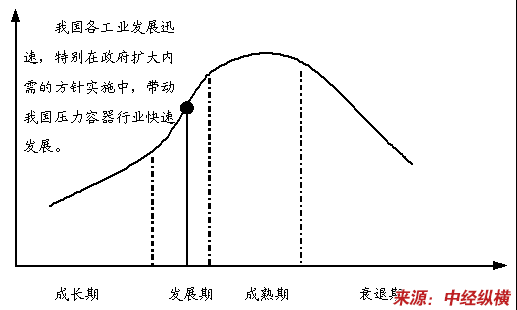

第一节 压力容器非标制造 行业 发展生命周期及成长性 分析

压力容器非标制造 行业 发展生命周期情况

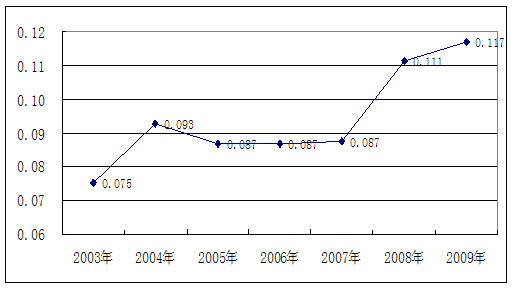

第二节 压力容器非标制造 行业 在国民经济中的地位

2004-2009年压力容器非标制造 行业 在国民经济中所占比重变化情况

单位:%

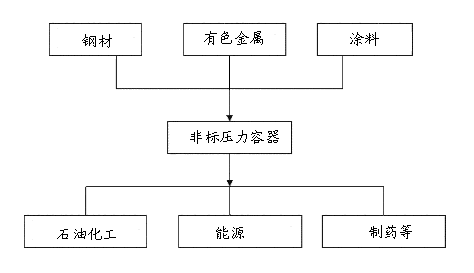

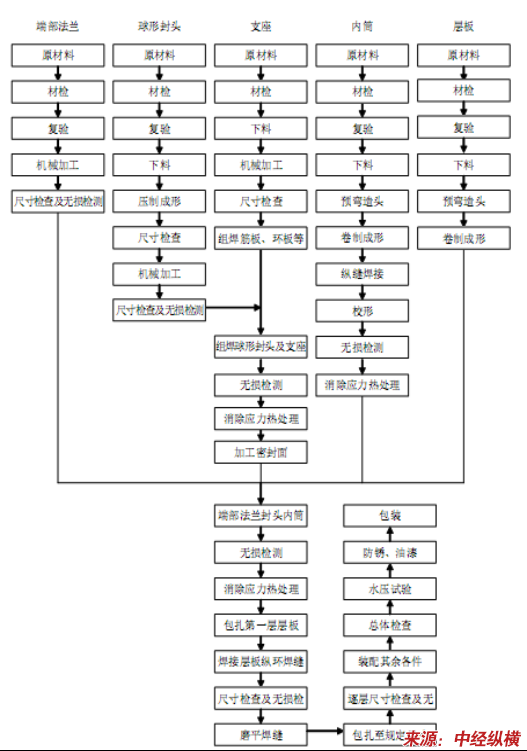

第三节 压力容器非标制造 行业 产业链 研究

一、 行业 产业链构成

压力容器非标制造 行业 产业链简图

二、 行业 产业链关系

(一)上游产业发展状况

近年来,我国固定资产投资的高速增长推动钢材需求迅速增加,进而推动钢铁产能规模的快速扩张。从2001年开始,我国钢铁 行业 产能扩张开始加速,每年新增产能不断提高。

1、钢材生产情况

1)钢材产量及增长情况

2005-2009年我国钢材产量

单位:万吨,%

| 年份 | 钢材 | 同比增长 |

| 2005年 | 37771 | 27.08 |

| 2006年 | 46893 | 24.15 |

| 2007年 | 56561 | 20.62 |

| 2008年 | 58177 | 2.86 |

| 2009年 | 69626.3 | 19.68 |

| 2010年1-5月 | 32628.5 | 27.5 |

2)钢材分布情况

2008年我国钢材生产地区分布情况

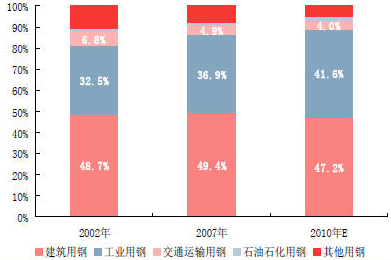

2、钢材应用领域概况

我国钢材应用领域需求量结构

(二)下游产业发展状况

1、石油化工

为应对国际金融危机,实现“保增长、扩内需、调结构”的战略目标,党中央、国务院及时制定和实施了扩大内需、促进经济增长的计划,出台了《石化产业调整和振兴 规划 》,2009年石油和化工 行业 经济出现了企稳回升、总体向好的发展局面。

1)全 行业 工业增加值实现了两位数增长

2009年, 行业 工业增加值占全国工业增加值的12.00%,同比增长10.13%。分时段看,年初增长6.6%,上半年增长7.7%,前三季度增长9.06%,呈现逐步增长的态势;分 行业 看,石油石化 行业 同比增长4.50%,化工 行业 增长15.90%,表现突出。

2009年,全 行业 规模以上企业3.46万家;实现总产值6.63万亿元,同比增长0.3%;销售产值6.35万亿元,增长0.15%。

2)多数产品产量出现恢复性增长

2009年8月以后,多数产品出现恢复性增长。跟踪的62种(类)重点石化产品产量显示,2009年,同比增长的产品有58种(类),占93.5%。特别是成品油、化肥、基础化学原料、合成材料、轮胎等类产品增速比上年明显加快。全年原油产量1.895亿吨,同比微降0.4%,与去年大体持平;天然气产量830亿立方米,同比增长8%;原油加工量3.75亿吨,增长7.9%,增速比上年加快4.2个百分点;成品油(汽、煤、柴油合计)产量2.28亿吨,增长9.4%,加快2.5个百分点;化肥产量6706万吨,增长16.3%,增速加快14.9个百分点;乙烯产量突破千万吨,达1070万吨,增长8.3%,加快10.4个百分点。此外,农药产量增长12.3%;硫酸增长18.7%,烧碱和纯碱分别增长8.6%和8.7%;合成树脂增长11.8%;合成纤维单体及聚合物增长10.3%;轮胎外胎增长18.1%。

3)市场需求持续回升

2009年,国内主要石化产品表观消费量持续回升。1-12月,原油表观消费量为3.88亿吨,同比增长6.2%,比1-9月加快约3个百分点;乙烯表观消费量达1165.6万吨,同比增长10.1%,比1-9月加快7.1个百分点;此外,硫酸表观消费量增长21.4%,烧碱增长13.4%,纯碱增长8.9%,甲醇增长35.9%,合成树脂增长19.2%,合成纤维聚合物增长16.6%,化肥增长14.3%,轮胎增长44.8%等。

4)产品价格走势各异

2009年,石油和化工 行业 总体价格水平比上年下降了13.2%。但各产品价格走势差异明显。有机原料、合成材料市场呈明显回暖趋势;化肥、无机原料价格持续低迷。

(1)化肥市场持续低迷

2009年化肥市场总体呈现低迷态势,主要化肥品种价格长期低位运行。价格数据显示,尿素全年均价为1735元/吨,同比下降15%;磷酸二铵均价为2703元/吨,同比下降30.6%;国产氯化钾均价为3493元/吨,同比上涨1.2%;45%氯基复合肥均价为2228元/吨,同比下降24.6%。

(2)基础化工原料市场两级分化

2009年,基础化工原料市场呈两极分化态势。无机化工原料市场尽管年末有较佳表现,但全年弱势尽显。硫酸市场年均价格为313元/吨,同比下降75.7%,比年初下降37.4%;纯碱年均价为1231元/吨,同比下降36.8%,比年初下降1.5%;电石均价3013元/吨,同比下降15.2%,比年初下降5.3%。有机化工原料市场总体呈较强上扬态势。丙烯全年均价为7840元/吨,同比下降35.5%,比年初上涨41%;纯苯年均价为5100元/吨,同比下降39.5%,比年初上涨65.6%;苯乙烯年均价为7696元/吨,同比下降29.5%,比年初上涨55.5%;甲醇全年均价为1980元/吨,同比下降38.6%。

(3)合成材料市场回暖

2009年,合成材料市场价格总体呈明显回暖走势。高密度聚乙烯年均价10672元/吨,同比下降18%,比年初上涨26.3%;聚丙烯年均价为9451元/吨,同比下降23.5%,比年初上涨26%;丁苯橡胶均价为12718元/吨,同比下降33.5%,比年初上涨18.3%;己内酰胺年均价为14817元/吨同比下降30.1%,比年初上涨36%。

5) 行业 效益明显提高

2009年, 行业 利润回升逐步加快,其中化工 行业 实现增长和炼油 行业 扭亏为盈是两大亮点。1-11月,全 行业 利润总额为4190.63亿元,同比下降5.2%,降幅比1-8月缩小14.5个百分点;主营业务收入5.81万亿元,同比下降3.3%,降幅比1-8月缩小7个百分点;亏损企业亏损额477.91亿元,同比下降77.5%。

从全年利润走势看,1-2月同比下降56.4%,3-5月同比下降17.9%,6-8月同比下降2.2%,9-11月同比增长68%。预计2009年全年利润为5000亿元左右,下降约3%。

分 行业 看,化工 行业 实现利润1717.86亿元,同比增长13.5%;炼油 行业 实现利润728.79亿元,去年同期则是亏损1456.52亿元;石油天然气开采 行业 实现利润1686.52亿元,同比下降60.7%。

6) 行业 投资增速趋缓

2009年,全 行业 固定资产投资1.01万亿元,同比增长12.9%,回落14.2个百分点,低于同期全国固定资产投资平均增幅(30.1%)17.2个百分点。分 行业 看,化工 行业 投资增长24.3%,持续保持较快增速,其中磷肥 行业 增长67.8%,农药 行业 增长39.1%,橡胶制品 行业 增长34.8%,无机碱增长33.7%,涂料颜料 行业 增长32.1%,专用化学品制造增长31.9%;但油气开采 行业 和炼油 行业 投资下降,同比分别下降2.3%和9.3%。从增速上看, 行业 投资呈减缓趋势。

7)对外贸易渐趋回稳

2009年,全 行业 进出口贸易总额3270.70亿美元,同比下降23.2%,降幅比前三季度缩小9.6个百分点,其中12月份进出口总额增幅高达53.3%,四季度贸易回升有明显加速的趋势。其中,全年进口总额2280.63亿美元,同比下降22.6%,降幅比前三季度缩小11.2个百分点;出口总额990.08亿元,同比下降24.6%,比前三季度缩小5.6个百分点。总体上看,2009年 行业 进出口贸易降幅逐步收窄,并渐趋回稳,但降幅仍显较大。

8)龙头企业引领作用增强,中西部发展速度加快

2009年,中石油、中石化、中海油、中国中化、陕西延长等五大公司全年主营业务收入3.12万亿元、同比仅下降了5.6%,利润总额2680.42亿元、同比增长8%,实属不易,成效卓著,为全 行业 企稳回升发挥了龙头作用。

2009年,我国石化产业的格局未发生大的变化,重心仍在东部沿海一带,但部分产业正由东部向中西部地区转移。山东、江苏、广东和辽宁四省的 行业 产值合计已达全 行业 总产值的46.2%;内蒙、江西、四川和湖北等中西部省区的增速已位于全国前列。

2、能源

1)2009年能源经济的总体情况

2009年全国原煤产量29.6亿吨,比上年增长12.7%。全年发电量36506亿千瓦时,增长7%;全社会用电量36430亿千瓦时,增长5.96%。原油产量1.89亿吨,大体持平,下降0.4%;原油净进口1.99亿吨,增长13.6%。天然气产量829.9亿立方米,增长7.7%;煤层气(瓦斯)抽采量达到71.8亿立方米,利用量23.5亿立方米,分别增长23.8%和36.6%。

(1)全年能源运行前低后高,总体平稳

2009年宏观经济持续向好,能源需求逐步回升,呈现“前低后高”走势。年初国内外市场需求萎缩,能源运行低迷。二季度开始,宏观经济止跌企稳,能源需求逐渐回暖,煤炭、电力、石油消费结束了持续下滑的势头。上半年国内能源供应总体较为宽松,价格平稳。三季度,随着大规模基础设施建设和房地产开发项目的施工,企业开工率明显回升,加之夏季降温负荷高,能源消费转旺。进入四季度,钢铁、建材、化工和有色等 行业 快速恢复,拉动能源需求快速增长。入冬后,全国大部分地区长时间遭遇极端低温天气,居民取暖用能迅速攀升,华中、华东地区天然气、煤炭先后出现供应紧张。总体上看,下半年能源消费趋于活跃,全国能源供需总体仍保持平衡,部分地区、部分时段、部分能源品种出现供应紧张。

(2)积极转变能源发展方式,结构调整力度加大

煤炭主产省企业兼并重组、资源整合工作有序推进。

至2009年底,山西省重组整合企业正式签订协议率达98%,主体接管到位率达94%。煤矿复工复产、改造建设、矿井关闭工作全面展开,“多、小、散、低”的产业格局发生根本转变。一是产业水平明显提升。矿井数由2598处压减到1053处,办矿企业由2200多家减少到130家。30万吨/年以下的小煤矿全部淘汰,平均单井规模由36万吨/年提高到100万吨/年以上,保留矿井将全部实现机械化开采。二是产业集中度明显提高。形成4个年生产能力亿吨级的特大型煤炭集团,3个5000万吨级、11个1000万吨级以上的大型煤炭企业集团。三是办矿机制明显优化。形成了以股份制为主要形式,国有、民营并存的办矿格局。其中,国有企业办矿占20%,民营企业占30%,股份制企业占50%。四是安全保障能力明显增强。整合后的保留矿井将建成安全质量标准化矿井,实现安全生产状况持续稳定好转。五是可持续发展能力明显增强。全省煤炭资源回收率和循环利用率、原煤洗选加工率、主要污染源治理达标率、煤层气(瓦斯)抽采和利用量都将得到显著提高。贵州省通过国有大矿托管、兼并、收购等形式整合小煤矿,河南省推进现有国有重点煤矿强强联合。2009年全国累计关闭小煤矿1000个,煤矿个数下降到1.5万个。

电力结构继续优化。一是火电比重下降,可再生能源比重上升。

至2009年底,全国火电装机6.52亿千瓦,比上年增长8.2%,约占全国电力总装机的74.6%,较2008年底下降1.5个百分点;水电装机1.97亿千瓦,增长14%,约占22.5%,较2008年底上升0.74个百分点;风电装机突破2000万千瓦,光伏发电超过20万千瓦。二是火电建设继续向高参数、大容量、环保型机组发展。至2009年底,全国单机容量30万千瓦及以上火电机组比重达64.6%,比2005年底提高21个百分点。全国在运百万千瓦超超临界机组21台,在建12台。三是核电建设步伐加快。目前,全国在建核电机组20台,为全世界在建机组最多的国家,在建规模2192万千瓦。四是积极推进风电规模化发展。内蒙古自治区风电突破500万千瓦,我国第一座千万千瓦级风电示范基地——甘肃酒泉风电基地和国内第一个兆瓦级太阳能光伏发电示范项目——甘肃敦煌太阳能光伏电站开工建设。

(3)创新模式加大能源国际合作力度,努力实现互利双赢

2009年,我国分别与俄罗斯、巴西、委内瑞拉、哈萨克斯坦、土库曼斯坦等国签订总计600多亿美元的贷款换石油协议,每年可获得约7500万吨进口原油保障,约为2008年进口原油总量的42%。中俄原油管道俄方境内段和我境内段工程均已开工,2010年底投产。中亚天然气管道单线建成投产,中哈原油管道二期开工建设。中缅油气管道项目政府间协议已经签署,将建设通往云南昆明的油气管道。与我周边国家修建油气管道,不仅为我提供了稳定的能源资源,也为过境国创造了大量就业机会,带动沿线地区装备制造业、机械加工业以及服务业的发展,有利地促进了当地经济发展。

(4)依托重大工程开展科技创新,能源装备自主化成绩显著

国家把重大能源装备自主化作为提升我国能源产业素质和竞争力的重要环节,依托重大工程重点推进天然气长输管线、大型LNG成套技术和重型燃气轮机装备自主化。2009年三代核电超大型锻件、主管道、安全壳等关键设备自主化研制取得重大突破。国产1.5兆瓦风机已成为主力机型,亚洲首台3兆瓦海上风机成功并网发电。海上钻井平台、海洋工程设备、LNG运输船自主化水平大大提升,百万千瓦超超临界、空冷和循环流化床发电机组达到国际先进水平,建成世界上第一条±800千伏直流输电线路和1000千伏交流输电示范工程。2009年电站成套设备出口1800万千瓦。

2)2010年能源经济形势展望

预计2010年我国能源生产总量将继续保持增长态势,受基数和政策效应等因素影响,能源增速可能呈现典型的“前快后慢”特点。

煤炭。预计煤炭供应偏紧的格局将持续到一季度末。随着产煤省煤炭生产趋于正常和山西产能释放,煤炭供应量相应提高,市场将逐步趋于平稳,但其他产煤省企业重组和资源整合进程将对国内煤炭市场产生一定影响。全年原煤产量预计增长5%左右。2010年全球经济逐步复苏拉动煤炭需求增加,国际煤炭价格将保持目前的上升势头,预计2010年我国煤炭进口增势将明显减缓。

电力。综合考虑当前国内外经济形势、发展环境和国家转方式、调结构的要求,预计2010年全社会用电量将呈“前高后低”的发展态势,电力消费弹性为1左右,年底发电装机容量约9.6亿千瓦,全年发电设备利用小时将在2009年基础上略有下降。

油气。2010年国内成品油消费将呈恢复性增长。机动车仍然是成品油消费的主要推动力,汽车销量的增加将带动汽油消费继续增长,建筑施工用油、工矿企业及物流运输业的持续恢复将提升柴油需求,航空煤油在世界经济复苏和旅游业好转拉动下也将保持一定增长。但2010年全国将新增炼油能力2000万吨以上,加上地炼和社会资源,成品油市场总体仍将供大于求。预计全年成品油表观消费量将增长4%左右。

三、 行业 与上下游关联 分析

(一)上游原材料需求情况及其对对 行业 的影响

压力容器设备的主要原材料为不锈钢和碳钢,上游 行业 主要是钢铁 行业 。钢材的需求主要集中在建筑与工业上。

钢材对非标压力容器 行业 的影响主要因素为钢材价格。钢材价格的上涨将对产品成本价格产生一定的影响。2006年至2008年上半年我国钢铁价格总体呈上升趋势。2008年下半年受国际金融危机影响继续加深、经济增长明显放缓、市场需求不足和对经济增长悲观预期的影响,全球钢铁市场价格呈持续下跌态势。2009年国内市场钢材价格呈W型状态发展,钢材综合价格指数当年1月、7月为高点,4月、10月为低点,年末钢材综合价格指数为106.4点。进入2010年以来,受成本和需求推动,我国钢铁价格将在高位区间震荡。

(二)下游对 行业 产品需求情况及其对 行业 的影响

下游

行业

主要是石油、化工、电力、能源等

行业

。产品需求与这些下游

行业

的发展和景气状况有较强的联动性,装备制造业通过为冶金、石化、轻工、纺织、建材、电子信息、生物医药、航空航天、能源、基础设施等领域提供先进技术装备,对这些产业的发展起到强有力的支撑作用,同时装备制造业自身的发展和技术进步也会不断产生新的需求,从而带动相关产业进一步升级。如果这些

行业

景气程度下降或发生重大不利变化,将会对

行业

的发展产生较大消极影响。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。