第一节 钢铁冶炼发展状况 分析

金融危机爆发以来,国际钢铁市场环境迅速恶化,紧接着国内房地产、汽车等钢铁下游 行业 市场需求也一蹶不振,给我国钢铁 行业 造成了沉重打击。危机之下,国家迅速采取一系列经济刺激计划,给钢铁 行业 的早日复苏带来了一线希望。然而,现实并没有想象的那么乐观,钢铁 行业 的2009年形势将依然严峻。

一、产能释放令人担忧

目前我国钢铁产能预计有6.6亿吨,如果加上防城港和湛江港等在建的大型钢铁项目后,最终产能会超过7亿吨。以目前产能6.6亿吨,正常有效发挥85%计算,则每年将生产粗钢5.65亿吨。而2008年我国的粗钢实际产量为5亿吨,直接和间接出口约1亿吨,实际国内有效需求只有4亿吨,因此,即使以正常产能发挥5.65亿吨、实际产量5亿吨计算,则过剩12%;如果按实际有效需求计算,则过剩29%,因此,我国钢铁产能过剩是十分严重的。

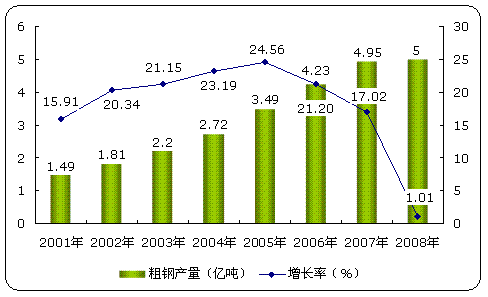

进入21世纪以来,我国钢铁产业快速发展,粗钢产量年均增长21.1%。2003年突破2亿吨,2005年突破3亿吨,2006年突破4亿吨, 而到2008年实际粗钢产量达已达5亿吨,占全球产量的38%。

2001-2008年我国粗钢产量及其增长率变化

从08年下半年钢铁市场需求大幅缩减之后,钢厂的产品库存大量增加,导致企业不得不通过限产减产,来缓解资金压力,9月开始全国粗钢产量更是连续四个月同比出现负值。可以看出,2008年,在金融危机导致市场需求萎靡的情况下,虽然各大钢企纷纷采取减产、停产的措施来应对危机,但我国粗钢产量仍然不降反升。而进入09年后,钢铁产能又被进一步释放。在钢铁市场没有回暖的情况下,产能的释放不得不令人担忧。

二、出口形势急剧恶化

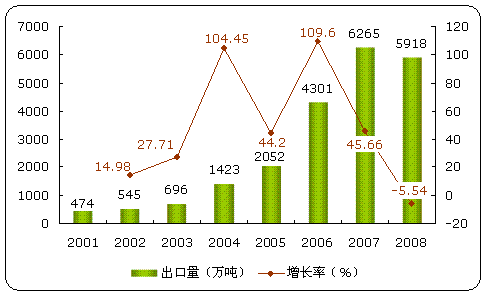

在世界经济不景气的宏观环境下,发达国家经济出现整体衰退,发展中国家经济减速,对钢材需求均出现下降。同时钢铁领域的贸易保护主义愈演愈烈,这些都成为阻碍我国钢材出口的重要因素。下图为2001-2008年我国钢材出口量及其增长率。从下图中可以看出我国钢材出口在连续6年正增长之后,在2008年首次出现负增长。

2001-2008年我国钢材出口量及其增长率

根据最近的 海关数据 显示,2009年2月我国出口钢材156万吨,环比减少18.32%,同比减少49.84%,创下自2005年11月以来的钢材出口新低。今年前2个月钢材出口同比下降50%以上。而1月份出口有60%左右是去年结转合同,今年新签合同很少,预计今年钢材出口形势将急剧恶化。2009年我国钢材出口注定延续低迷态势。

2008年以来我国月度出口钢材变化情况

三、产品价格一跌再跌

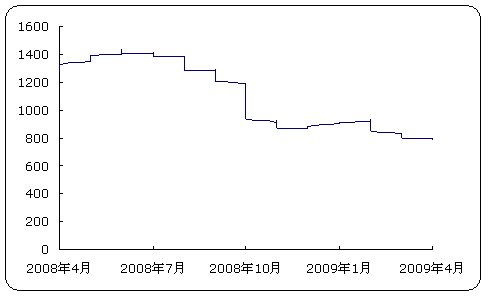

由于产量过剩、下游需求不振以及出口萎靡等因素影响,钢材价格在进入2月份以来不断下跌,下图为2008年4月份以来宝山钢市综合指数成交均价指数。从下图中可以看出金融危机全面爆发以来,我国钢铁产品价格急速下滑。

宝山钢市综合指数成交均价指数

四、经济效益陡势下滑

受金融危机的冲击,我国钢铁 行业 于2008年四季度进入周期性低谷。据中钢协的数据显示,2008年我国71户大中型钢铁企业实现利润846.38亿元,比上年下降43.32%。全年15户企业亏损,亏损面达21.13%。2008年可谓冰火两重天,其中上半年71户大中型钢铁企业实现利润1010.47亿元,同比增长26.1%;下半年大中型钢铁企业整体亏损164.09亿元,特别是12月份当月亏损额达到291.22亿元,产品销售利润率为-17.44%,创历年来的新低。而2009年1月份全 行业 仍亏损10亿元以上。业内人士预计,今年2、3月份亏损呈现加剧的趋势。

五、产业集中度仍然偏低

进入21世纪,随着我国钢铁工业的快速发展,钢铁企业的生产规模总体上有了很大提高。2000年,我国重点钢铁企业中1000万吨以上的钢铁企业只有宝钢1家,500万吨以上的钢铁企业只有4家。到2007年,我国1000万吨以上的钢铁企业达到10家,占全国钢产量的比重为36.8%,比2000年增加了22.9个百分点。

近年来,尽管我国钢铁企业的生产规模大幅提高,但由于我国钢铁企业数量增长过快,产业集中度不升反降。2000年前10位企业钢产量合计占全国的49.0%,2006年却降低到了34.8%。然而,2007年我国钢铁 行业 的联合重组使集中度有所回升,前10家企业产量所占比例也回升到了36.36%。2008年,这一数字达到了42.5%。

2004年-2008年排名前十位钢铁企业粗钢产量占我国钢总产量的比例

从上图可以看出,在我国一系列政策指引下,我国钢铁产业集中度在逐年上升。然而距离“到2011年,我国国内排名前5位钢铁企业的产能占全国产能的比例达到45%以上,沿海沿江钢铁企业产能占全国产能的比例达到40%以上。”的目标仍然还有很长的路要走。

六、发展趋势

1)合理调整控制生产规模。

近年来,中国出现了一定规模的低水平盲目扩张现象,钢铁 行业 投资过猛。2003年底,中国粗钢产能达到3.1亿吨,2004年底增加到3.6亿吨,2005年则进一步上升到4.1亿吨,出现产能过剩现象。针对这一问题,《钢铁产业发展政策》明确提出:钢铁工业要保持合理的生产规模和适度增长速度,发展定位以满足国内市场需求为主,钢铁产品进出口主要是进行品种调剂。

2)大力提高钢铁产业集中度。

促进钢铁企业联合重组、提高产业集中度,是增强钢铁产业国际竞争力、节约社会成本、优化资源配置的战略举措。2003年,中国共有800多家钢铁企业,其中产钢企业264家,但年产量超过500万吨的只有15家,产钢量占总量的45%。2005年,500万吨梯队扩大到18家,在总量中占比46.36%,增幅不明显。针对产业集中度低的问题,《钢铁产业发展政策》提出:支持钢铁企业向集团化方向发展,通过联合、兼并、相互持股等方式重组,减少钢铁生产企业数量,具体目标则是:到2010年中国前十位钢厂的钢产量占总量比重要达到50%以上,到2020年达到70%以上。

3)调整钢铁产业布局。

产业布局和产业结构调整相辅相成。中国目前钢铁产业空间布局不合理,74个重点钢铁企业中有18家建在省会城市,34家建在百万人口以上的城市,远离港口,资源和外部条件严重制约企业发展。《钢铁产业发展政策》明确要求:钢铁产业布局调整要综合考虑矿产资源、能源、水资源、交通运输、环境容量、市场分布和利用国外资源等条件,在现有企业基础上通过搬迁、兼并进行改造和扩建,不再单独设立新的钢铁生产企业。

4)加快优化钢材品种结构。

钢材品种结构优化是中国成为钢铁强国的重要特征。近几年,中国的产品结构虽然已有较大改善,但高技术含量和高附加值产品仍不能实现完全自给,板带比与国际水平相比仍偏低(工业发达国家板带比60%,中国39%)。在中国的钢材进口产品中,冷轧薄板、镀锌板、不锈钢板、冷轧硅钢板片的进口仍占到进口总量的80%以上。轴承钢、模具钢、齿轮钢的使用寿命与国外先进水平相比还有很大差距,高强度三级螺纹钢的比例仅占螺纹钢总量的12%。《钢铁产业发展政策》明确指出:今后将淘汰落后的叠轧薄板、热轧硅钢片和低质量建筑钢材的生产,抑制窄带钢、螺纹钢和线材的产能扩张,鼓励发展高端板带材和高效钢材。

5)增强钢铁生产企业自主创新能力。

科技创新能力是中国实现钢铁强国转型的核心环节。由于历史上技术开发投入少,中国钢铁企业在钢材品种、装备设计制造上的自主创新能力与国外先进水平有较大差距,轿车面板、高牌号取向硅钢等高附加值产品的研发和产能不足。《钢铁产业发展政策》指出:国家将支持企业建立产品、技术开发和科研机构,发展具有知识产权的工艺、装备技术和产品,支持连铸薄带、熔融还原等钢铁生产前沿工艺的 研究 利用。

6)加快推动循环经济发展。

钢铁工业是能源、水、矿石、运输消耗大的资源密集型产业,与工业发达国家相比,中国的钢铁工业目前仍要依靠增加资源的消耗来维持增长扩张,吨钢综合能耗比世界先进水平高15-20%,资源消耗高、环境污染严重。《钢铁产业发展政策》指出:循环经济是中国钢铁工业可持续发展的重要保障,要求企业提高环境保护和资源利用水平,节能降耗。500万吨以上钢铁联合企业的电力要实现自供有余,所有企业都应建设污水废渣综合处理系统,从粗放型生产模式向集约型方向转变。

第二节 水泥制造业发展情况 分析

1、产量 分析

2008年全年我国水泥产量为13.88亿吨,比2007年的13.61亿吨增长了2%。2008年以来,我国水泥月度产量的累计增幅呈现单边下跌的局面。

该值呈现单边下跌局面的原因在于单月水泥产量同比增幅的快速下跌,2008年前三季度,水泥月度产量同比增幅下跌速度极快。我们认为,2008年前三季度,由于房地产的休克使得水泥用量快速下滑,也造成水泥企业销售毛利的大幅减少,进入第四季度以后,随着财政刺激政策的推出,尤其是西部大型工程项目的赶工和上马,10月、11月、12月水泥产量同比增长-0.57%、1.05%、1.61%,增速呈现掉头趋势。

12月份全国水泥产量同比增长1.61%,其中,贡献增量的主要省份有:河南、湖南、广西、陕西、贵州、云南,大部分在西南地区。

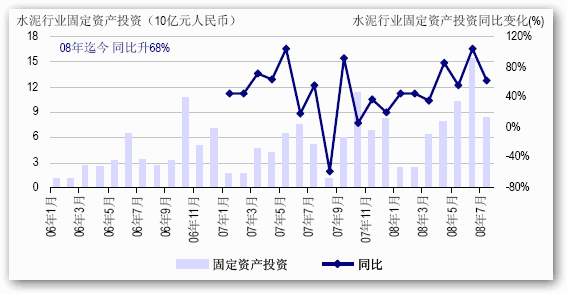

2、2003-2007年固定资产投入变化状况 分析

水泥投资出现恢复性增长。2007年,水泥固定资产投资在此前连续两年下降后出现恢复性增长,全年水泥 行业 累计完成固定资产投资2519亿元,同比增长10.29%,增速比上半年最高时减缓21%。2007年新建成投产的大型新型干法水泥生产线79条,新增水泥生产能力8000多万吨。

2006-2008年中国水泥

行业

固定资产投资月度变化

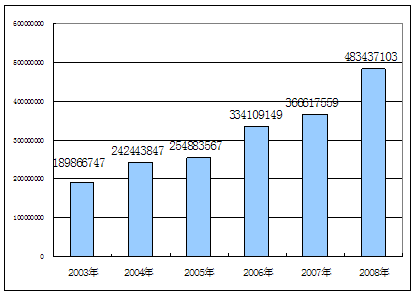

2003-2008年水泥制造 行业 工业总产值变化状况 分析

单位:千元

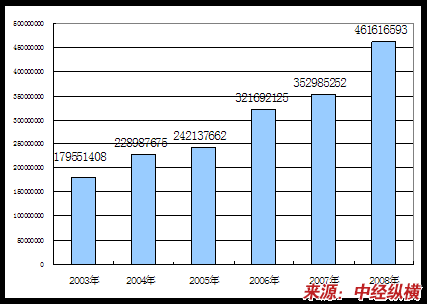

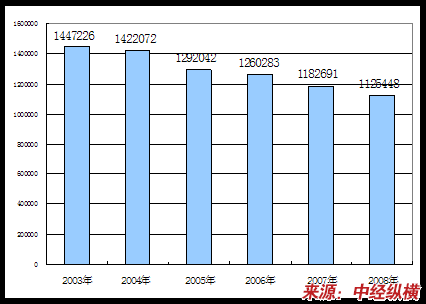

3、2003-2008年产品销售收入变化状况 分析

2003-2008年水泥制造 行业 产品销售收入变化状况 分析

单位:千元

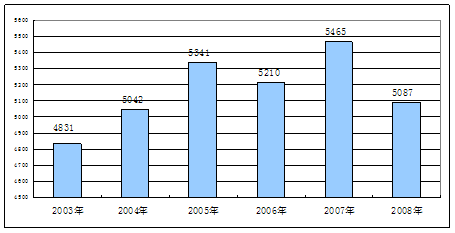

4、2003-2008年企业数量变化状况 分析

2003-2008年水泥制造 行业 产品企业数量变化状况 分析

单位:千元

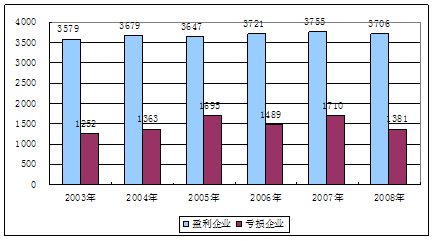

5、2003-2008年赢利亏损企业数量变化状况 分析

2003-2008年水泥制造 行业 赢利亏损企业数量变化状况 分析

单位:千元

6、2003-2008年从业人员变化状况 分析

2003-2008年水泥制造 行业 从业人员变化状况 分析

单位:人

这一轮金融海啸几乎将所有制造业逼下了高景气周期,“成本线”成为了众多 行业 研究 的核心。然而,随着国家4万亿的投入,以及基础建设项目的加大力度投入,市场期待水泥 行业 能够率先踏上复苏的阳光大道。这一切将有待于庞大的基建项目的即时启动。预计数据显示,2009年全社会水泥消费量将达到15.41亿吨,同比增长6.3%,增量为9170万吨。

2009年水泥整体需求要依靠全国的基建项目投资增速。根据各有关部门的计划,2009年我国铁路投资将新增投资3000亿元,带来水泥需求增量5000万吨;交通部管辖的交通固定资产投资(以公路为主,还包括内河、航道、码头等)的新增投资在2000亿元,带来水泥需求增量3000万吨;机场建设新增投资500亿元,带来水泥需求增量400万吨;新农村建设(主要包括农村住宅和建筑、农业基础设施等)的新增投资将拉动水泥需求2130万吨;另外,受到金融危机的影响,工业领域的投资将在2009年呈现下滑,使得水泥需求减少1136万吨。由此折算可知,基建投资拉动的水泥需求将在2009年增加9300多万吨。

根据发改委综合运输 研究 所预计,2009年全社会水泥消费量将达到15.41亿吨,同比增长6.3%,增量为9170万吨。其中交运仓储领域将消费水泥1.81亿吨,占全社会水泥消费比例的12%,相比2008年的水泥消费量增长27%,成为今年水泥需求增长幅度最高的一个领域。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。