第一节 上游 行业 发展状况 分析

聚苯硫醚主要用二氯苯聚合而成,因此,上游主要是二氯苯 行业 。

对二氯苯是重要的有机化工原料,主要用于防蛀剂、防霉剂、防臭剂,还可用于工程塑料聚苯硫醚、合成农药、医药、染料以及合成特种纤维。

国外对二氯苯市场比较成熟,美国、西欧、日本年生产能力约为14万吨,消费量也基本保持这一水平。虽然近年来扩大生产能力受到限制,但是这些地区对二氯苯需求量却呈上升趋势,导致进口增加。

我国对二氯苯开发应用较晚,20世纪80年代以前一直以生产氯化苯的副产混合对二氯苯加以回收利用,产量极小,质量亦差,影响了对二氯苯的深加工及应用。直到1988年山东从国外引进精制设备和技术以后,国内对二氯苯生产与应用才走上快速发展道路。经国内科研机构和企业共同努力,消化吸收国外先进技术,使苯定向氯化生产对二氯苯技术日益配套和完善,现已建成4套大型生产装置,对二氯苯装置年产能力达1.5万吨。

目前国内4套大型生产装置各具特色。山东大成农药股份有限公司和邯郸滏阳化工集团有限公司采用釜式间歇氯化法。此方法是将苯在催化剂存在下与氯气反应,生成的粗氯化液经水洗、碱洗后得精氯化液,将之送去进行对二氯苯分离。对二氯苯分离是固液相变的结晶分离法。其中,山东大成农药股份有限公司引进加拿大结晶器,并进行了改造;邯郸滏阳化工集团有限公司引进瑞士苏尔寿膜式结晶器。锦西化工集团有限责任公司、江苏扬农化工集团有限公司采用连续氯化法生产对二氯苯,反应在环流反应器中进行,但锦西化工是以苯为起始原料,经定向氯化联产氯化苯、对二氯苯。

高纯度对二氯苯可以制备除臭剂、防蛀剂、防霉剂,其衍生产品应用领域也十分广泛。

除臭剂、防蛀剂、防霉剂国外对二氯苯最初开拓的消费领域是用于除臭剂、防蛀剂、防霉剂。美国对二氯苯用于家用除臭剂及防蛀剂约占对二氯苯总消费量的32%,西欧约50%的对二氯苯用于防臭剂,日本用于家用防臭剂、防蛀剂的对二氯苯约占68%。

国内将对二氯苯应用于除臭剂、防蛀剂、防霉剂起步较晚。这一方面是由于我国精制对二氯苯生产还处于初始阶段,另一方面对二氯苯用于防臭剂、防蛀剂的环保问题仍有待解决。为了适应市场需求,有利于对二氯苯的开发应用,有关部门会同生产企业制订了对二氯苯 行业 质量标准,使对二氯苯产品质量有了衡量依据。从目前情况看,一些大吨位生产企业对二氯苯产品的纯度均已达99.8%以上。另外,努力开发多品种、多型号、系列化、用于不同场合的防霉剂、防蛀剂、除臭剂,扩大内需并积极打开国外市场。我国人口众多,经济蓬勃发展,防臭剂、防霉剂、防蛀剂涉及面广,可以预测对二氯苯在这一领域的消费前景喜人。

合成特种工程塑料聚苯硫醚树脂对二氯苯另一用途是合成聚苯硫醚树脂。聚苯硫醚树脂是一种高性能特种工程塑料,具有耐高温、耐辐射、耐烧蚀、高韧性、高稳定性等优异特性,广泛应用于电子电气、机械制造及航空、航天等领域。1973年美国企业将聚苯硫醚树脂推向市场后,受到广泛关注,由于受专利保护,直至1985年专利保护期失效后,日本、德国有6家公司先后建立了聚苯硫醚树脂生产装置,使得聚苯硫醚树脂迅速发展,已成为特种工程塑料一大品种。我国聚苯硫醚树脂 研究 工作始于20世纪70年代初期, 研究 单位有四川大学、天津合成材料 研究 所、广州市化工 研究 所等,也建了几套中试装置,但由于溶剂消耗大、成本高、产品质量差等原因未实现工业化,因此国内聚苯硫醚树脂基本上依赖进口。

合成2,5-二氯硝基苯对二氯苯还可合成2,5-二氯硝基苯,由对二氯苯经硝化制得。2,5-二氯硝基苯主要用于生产冰染染料,是大红色基GG、红色基3GL、红色基RL等的中间体。另外,已有科研单位开发出它的新用途———作为氮肥增效剂用以提高水稻产量。氮肥在农田中受土壤中某些微生物的破坏造成严重流失,为了有效利用氮肥,促进农作物增产,需要使用氮肥增效剂。有关部门的毒性试验证实,它是已知氮肥增效剂中毒性最低的品种之一。

2,5-二氯硝基苯又是制备三氯新(2,4,4-三氯-2-羟基二苯醚)的原料。2,5-二氯硝基苯与2,4-二氯苯酚醚化,再经还原、水解得三氯新。三氯新是一种高效、广谱、安全的新型抗菌剂,对皮肤无刺激,无过敏反应,对革兰氏阳性菌、革兰氏阴性菌、真菌、酵母菌、病毒都具有高效抑杀作用。它稳定性和配伍性极好,没有难闻的气味,且用量少,药效持久。它是当今受到人们关注的环保型抗菌剂,广泛应用在日用化学品、医疗卫生消毒剂中。我国三氯新的生产与应用还处于初始阶段,成都七星科技有限公司、四川天然气化工 研究 院、浙江黄岩东亚医药化工有限公司等已开发成功三氯新,并有小批量产品应市。与国外生产、应用情况相比,我国差距还很大,还有许多空白,因此其市场潜力很大。

合成芳纶纤维的原料对苯二胺对二氯苯在催化剂存在下胺化可制得对苯二胺,是合成特种纤维——芳纶纤维的重要原料之一。芳纶纤维是一种新型的芳香族聚酰胺纤维,兼有无机纤维的机械性能和有机纤维的加工性能,其密度与聚酯纤维接近,强度是聚酯纤维的2倍、玻璃纤维的3倍、钢丝的6倍,模量远大于玻璃纤维和钢丝,另外还具有极好的耐热、耐化学药品性能,尺寸稳定性、耐疲劳性、耐腐蚀性以及与橡胶的粘合性能都很突出。除美国杜邦公司外,荷兰和独联体也生产芳纶纤维。芳纶纤维在汽车、石油化工、航空、农业等领域用软管、充气制品、贮油容器、防护服装中具有广阔的应用前景。我国20世纪80年代开始芳纶纤维的研制。鉴于芳纶纤维性能的优异性及用途的特殊性,可以预计它在我国的发展将会不断加快。

国外对二氯苯生产与使用已有70余年历史,涉及应用范围十分广泛。我国由于受分离、精制方法的限制,影响了对二氯苯的应用开发。现在,我国高纯度对二氯苯的生产已初具规模,生产技术已达到一定水平,产品质量、价格都可与国外产品竞争。但目前设备开工不足,究其原因是国内下游产品开发力度不够。因此,今后国内对二氯苯的发展重点应该是大力开发其衍生产品。同时,由于国外需求增长较快,可积极开拓国际市场,扩大出口量,促进我国对二氯苯的生产与消费。

第二节 下游产业发展情况 分析

聚苯硫醚作为国家大力扶持发展的一种新型材料,广泛应用于环保产业、汽车工业、纺织 行业 、电子电气工业、军工国防领域、化工 行业 、建材 行业 。

一、环保产业发展状况

我国环保产业经过近30年的发展,现已进入快步发展、稳步增长阶段,目前已形成了一个良好的市场体系。

中国环保产业从规模上看,大型企业在减少,表明市场集中程度在增加,原先兼营环保产品的大型企业因为重组、破产或调整产业结构而集中,目前存在的大型企业基本成为各个专业领域的“诸侯”,构成了中国环保产业的主力军。

中国环保产业从产品结构上看包括三个方面:一是环保设备(产品)生产与经营,主要指大气污染治理设备、水污染治理设备、固体废弃物处理设备、噪音控制设备、环保监测 分析 仪器、放射性与电磁波污染防护设备等;二是资源的综合利用;三是环境服务。据统计,仅大气污染治理设备、水污染治理设备与固体废弃物处理设备就占环保市场70%。

我国环保产业国内市场将呈现两大特点:环保产业技术设备发展的重点是大气污染和水污染防治技术及设备;固体废弃物处理技术和装备有较大的增长势头。有关资料表明,我国环保技术、设备市场需求按照目前水平,至少在未来15年内将保持15%—20%以上的增长速度,主要集中在以下几个方面:一是除尘技术和装备制造,除尘技术和设备向即除尘又脱硫的方向发展;二是污水、废水处理技术与装备制造;三是电厂脱硫技术及其成套装备制造,在未来十年间,每年只要有5%的燃煤电厂进行脱硫治理工程,就能形成100亿元以上的产业市场需求。

中国环保产业从增长速度看,20世纪80年代到90年代是中国环保产业 市场发展 的黄金时期,从1988年到1997年近十年间,产值增长了1276.5%,利润增长了600%,环保投资增长257%,表明我国环保产品增势迅猛,正处于快速增长、平稳发展的状况。据统计2000年人均利润环保产业平均为近3500元/人年,而机电工业平均为1662元/人年,人均利润是机电 行业 的1.9倍。

中国环保产业从投资现状看,主要来源于企业自筹,与发达国家相比,真正制约中国环保产业发展的因素是投资不足。但近几年中国已认识到问题所在,出台并实施了相关政策,并加大了投资力度,而且有发展眼光的投资公司已经设立了中国环保创业投资基金,其中由中国节能投资公司、辽宁能源总公司、海通证券有限公司、中信兴业信托投资公司等几家发起设立了环保创业基金,目前沪深交易所已形成凯迪电力、环保股份、渝开发、清华紫光、龙净环保、菲达环保、洪城股份等近三十家以环保为主业的环保板块,这表明我国环保投资与环保资本市场也初步形成。

二、汽车工业发展状况

据最新统计,2008年9月,汽车市场止跌回升,使整个 行业 经济运行态势趋好,全国9109家规模以上企业各项经济指标均呈现一定增长。9月份,汽车 行业 完成工业产值1909.54亿元,比上月增长13.92%,同比增长11.3%;完成销售产值1852.38亿元,比上月增长9.75%,同比增长10.63%。9月份,企业产销率为97.01%,比上月下降了3.6个百分点。

2008年9月份,汽车 行业 新品推出速度呈上升趋势,完成新产品产值669.07亿元,比上月增长23.19%,同比增长6.55%,新产品产值占总产值比例为35.04%。受全球金融危机影响,国内汽车产品出口减速,虽然环比增长3.89%,但同比增长7.57%,与上月9.8%的增幅相比,下降2.23个百分点。出口交货值占销售产值比例为8.32%。

1、2008年2~9月汽车 行业 经济运行走势

在汽车整车(含发动机)制造业、改装汽车制造业、汽车车身及挂车制造业、汽车零部件及配件制造业四个小 行业 中,汽车整车(含发动机)制造业企业数占全 行业 的3.18%、改装汽车企业数占全 行业 的5.14%、汽车车身及挂车制造业企业数占全 行业 的3.1%、汽车零部件及配件制造业企业数占全 行业 的88.58%。9月份汽车整车(含发动机)制造业完成工业产值974.62亿元,占全 行业 的51.04%,居于首位,汽车零部件及配件制造业完成工业产值796.83亿元,占全 行业 的41.72%,排在第二位。这两个小 行业 的产值环比与同比均呈较大增长,带动了汽车 行业 的整体上升。从企业产销率来看,汽车车身及挂车制造业完成较好,达到103.95%,其次是汽车零部件及配件制造业,产销率为97.01%。

2、2008年9月汽车 行业 各小 行业 完成产值情况

从新产品产值来看,9月份汽车整车(含发动机)制造业完成539.24亿元,占其总产值比例为55.33%;改装汽车制造业完成32.82亿元,占其总产值比例为29.43%;汽车零部件及配件制造业完成94.9亿元,占其总产值比例为11.91%;汽车车身、挂车制造业完成2.11亿元,占总产值比例为7.95%。从数据可以看出,汽车整车(含发动机)制造业的新品推出力度很大,新产品创造的产值占其总产值比例超过50%。

从出口交货值来看,汽车零部件及配件制造业的增幅较大,9月份完成出口交货值97.81亿元,比上月增长4.36%,同比增长10.53%,占其销售产值比例为12.65%。汽车整车(含发动机)制造业也有一定的增长,9月份完成出口交货值45.98亿元,比上月增长1.61%,同比增长3.55%,占销售产值比例为4.87%。

三、纺织 行业 发展状况

2008年以来,纺织 行业 通过加快结构调整、增强自主创新、加强管理等多种措施,努力克服人民币升值、要素成本上涨、需求减缓等各种不利因素影响,继续保持了增长的势头。但由于多种不利因素的集中作用, 行业 发展速度大幅下降,盈利能力明显下滑,亏损企业不断增多, 行业 发展面临巨大压力。

1、纺织 行业 增速全面下降

1)生产增速持续放缓。2008年以来,我国纺织 行业 生产呈现出持续放缓的态势。1~8月,规模以上纺织企业实现工业总产值22362亿元,同比增长15.6%,增幅同比下降7.1个百分点,比1-6月增幅下降2个百分点。纱产量1406万吨,同比增长9%,增幅回落9.7个百分点;化学纤维1594万吨,同比增长3.1%,增幅回落15.3个百分点,其中8月当月产量下降了6.3%;服装纺织133亿件,增长5.7%,回落8.6个百分点。

2)投资增速显著回落。在 行业 发展面临较大压力,盈利出现大幅下滑的情况下,企业对后期发展信心明显不足,固定资产投资出现快速回落。1~8月,我国500万元以上纺织固定资产投资项目实际完成投资1767亿元,同比增长11.1%,较上年同期大幅下滑了23.5个百分点,新开工项目4211个,较上年同期减少9.67%。分 行业 看,化纤、服装、纺织机械等 行业 投资虽有所增长,但增幅同比均下降了30个百分点左右。分地区看,东部地区纺织 行业 实际完成投资1125亿元,同比仅增长1%,增幅同比下降27.9个百分点;中部地区投资480亿元,增长31.9%,增速下降24.5个百分点;西部地区投资总额为162亿元,增长44.2%,增幅同比提高11.7个百分点。

3)出口增速继续下降。受国际需求减缓、人民币对美元持续升值、综合要素成本不断上涨、加工贸易门槛提高、企业融资环境趋紧等因素影响,我国纺织品服装出口增长继续放缓。2008年1-8月,我国纺织品服装出口1190亿美元,同比增长9.2%,增速较上年同期回落10.1个百分点,比1-6月增速下降1.8个百分点,其中,8月当月纺织品服装出口190亿美元,同比仅增长2.7%,服装当月出口下降了0.8%。对主要地区的出口波动较大,其中对美纺织品服装出口额164亿美元,同比仅增长0.7%,增幅同比回落26.5个百分点;对欧盟出口269亿美元,同比增长39.2%,同比提高了38.3个百分点;对日本出口133.7亿美元,同比增长6.1%,同比提高2个百分点。对香港、澳门、土耳其、墨西哥、加拿大等出口出现负增长。

4) 行业 效益持续下滑。1~8月,规模以上纺织企业实现销售收入21338亿元,同比增长15.5%,增幅同比回落7.4个百分点;实现利润总额740亿元,同比仅增长3.2%,增幅同比下滑了34.2个百分点,较1-5月增速下降5.2个百分点;化纤 行业 实现利润同比大幅下降了47.1%,纺织机械 行业 下降了35.7%。 行业 平均利润率为3.47%,较上年同期下降了10.6%。

2、 行业 困难呈进一步加剧的趋势

1)亏损面扩大,亏损额进一步增加。近年来我国纺织企业分化趋势逐渐明显,08年以来,亏损企业的经营状况进一步恶化,1-8月,纺织 行业 规模以上企业的亏损面由去年同期的19.1%扩大到了21.3%,亏损企业亏损额同比增长了66%,比上年同期的13.9%剧增了52.1个百分点。同时企业贷款难度加大,不少企业已面临资金链断裂风险,部分企业已处于停产、半停产状态。

2)就业出现萎缩。纺织 行业 是我国容纳就业最重要的 行业 之一。2002年到2007年,我国纺织规模以上企业职工从业人数年均增长7%左右。今年1-8月,我国规模以上纺织企业全部从业平均人数同比下降了0.36%,减少了3.8万人。中国纺织工业协会估算,规模以下纺织企业生产经营更加困难,停产、关闭企业更多,全国约有300万左右从业人员受到影响。

3)粘胶 行业 面临困难较为突出。近几年,我国粘胶纤维 行业 发展迅速,2007年产能产量已占世界的50%左右,成为当前化纤 行业 中最具国际市场竞争力的产业。但自去年7月份粘胶纤维及其制品出口退税率从11%降至5%之后, 行业 发展遇到了前所未有的困难,出口数量出现大幅下降,生产出现负增长,经济效益大幅下滑。08年1-8月,粘胶短纤出口6.4万吨,同比下降21.1%;粘胶长丝出口4.4万吨,同比下降35.7%;粘胶纤维产量为94.2万吨,同比下降2.1%;实现利润总额8.7亿元,同比下降71.2%,亏损额达9.5亿元,同比激增35倍。

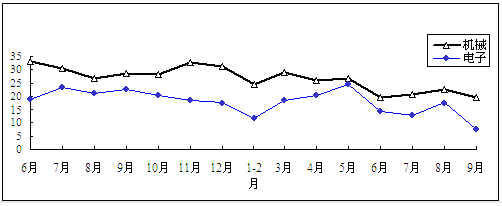

四、电子电气工业发展状况

2008年前三季度,电子 行业 增加值同比增长15.1%,增幅同比回落2.6个百分点;出口交货值21373亿元,增长16.1%,回落3.2个百分点。主要产品中,微波通信设备产量增长13.6%,数字程控交换机产量下降18.9%。大规模集成电路产量124万块,增长25.4%。微型电子计算机产量10479万台,增长18%,其中笔记本计算机增长28.7%。前八个月,电子 行业 实现利润891亿元,增长18.2%。其中,通信设备制造业、电子计算机制造业、电子元器件制造业、家用视听设备制造业利润分别增长22.5%、5.1%、26.4%和6.7%。

2007年6月以来机械、电子 行业 出口交货值

单位:%

五、化工 行业 发展状况

2008年8月份全国石油和化工 行业 经济运行良好。主要表现为:生产增势强劲,出口继续增长。据统计,8月份,全 行业 实现工业总产值(现价,下同)6041.8亿元,同比增长34.9%,增幅同比提高16.3个百分点。其中化工 行业 总产值3113.4亿元,增长29.4%;石油和天然气开采 行业 总产值1052亿元,增长47.3%;炼油 行业 总产值1757.9亿元,增长37.4%;专用设备制造总产值118.4亿元,增长50.5%。市场比较稳定,价格总体高位运行,产销率97.2%,比去年同期略有下降。8月份全 行业 出口交货值369.2亿元,同比增长20.1%,增幅同比提高6.5个百分点。

2008年1~8月累计,全 行业 总产值为44440.8亿元,增长32.9%,增幅同比提高12.9个百分点;产品销售率98.3%,同比提高1.49个百分点。但是,目前一些 行业 生产增速明显放缓,出口增幅大幅回落;价格涨幅仍居高位;国际金融市场继续恶化,世界经济形势不容乐观; 行业 经济运行中不确定、不稳定的因素增多等应引起关注。

六、建材 行业 发展状况

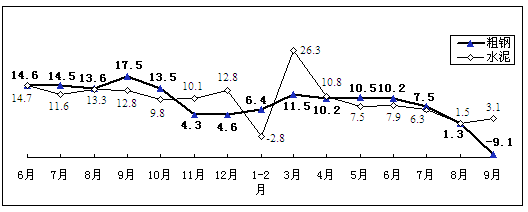

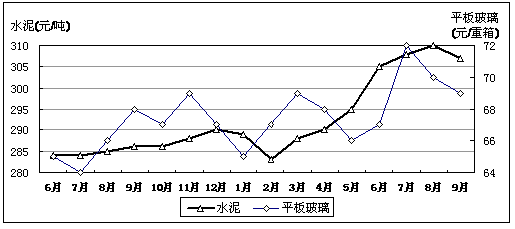

2008年前三季度,全国水泥产量101216万吨,同比增长6.9%,增速同比减缓8.1个百分点;平板玻璃产量41348万重箱,增长9.2%,减缓5.3个百分点。水泥价格高位回落,平板玻璃价格波动较大。重点建材企业水泥平均出厂价8月份达到310元/吨,为历史最高水平,9月份回落至307元/吨,同比上涨21元/吨;平板玻璃出厂价9月份为69元/重量箱,比今年以来最高的7月份回落3元/重量箱,同比上升1元/重量箱。9月末,重点建材企业水泥库存905万吨,同比上升8.7%;平板玻璃库存2250万重量箱,上升31.1%。前8个月,建材 行业 实现利润691亿元,增长35.8%。其中,水泥 行业 利润182亿元,增长58%;平板玻璃 行业 利润4.3亿元,下降71.7%。

2007年6月以来粗钢、水泥产量各月增速

单位:%

2007年6月以来水泥、平板玻璃月度价格

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。