第一节 上游产业发展状况 分析

颅骨修补片的主要原材料有钛和硅橡胶,以下就以钛和有机硅 行业 为其上游 分析 其发展。

1、钛

2008年我国生产海绵钛49632吨,同比增长9.8%;其中上半年生产28285吨,同比增长40.7%;下半年生产21347吨,同比下降15.0%;下半年产量比上半年下降24.5%。2008年我国生产钛加工材27737吨,同比增长17.3%;其中上半年生产14091吨,同比增长24.6%;下半年生产13646吨,同比增长10.7%;下半年产量比上半年下降3.2%。

2008年我国出口海绵钛6292吨,同比增长12.7%;进口1221吨,同比增长7.7%;净出口5071吨,同比增长14.0%。2008年我国共出口钛加工材8570吨,同比增长6.5%;进口6387吨,同比增长61.1%;净出口2183吨,同比下降46.5%。进口大幅增长和净出口大幅下降的原因是进口钛管大幅上升84.0%,进口厚度小于0.8mm薄板大幅上升116.0%。

2008年,海绵钛的库存上升,达4807吨;净出口5071吨,国内需求(销售量)仅39754吨,同比下降2.0%。

综上所述,由于世界金融危机的影响,特别是世界金融危机在2008年下半年传导到钛工业,中国钛工业上半年呈快速发展的态势,下半年则成收缩的态势,全年海绵钛和钛加工材呈缓慢增长的态势。

考虑到需求的萎缩,2009年上半年总体产能可能呈下降的趋势。下半年则可能随需求好转,促使生产量缓慢上升。

2、有机硅

1)发展现状

随着中国经济的快速稳步发展,中国已成为全球最大的有机硅产品消费国。近年来,全球知名的有机硅产品供应商纷纷在中国设厂,通过本土化经营巩固在中国市场的占有率,中国民族有机硅产业正处于十字路口。本版将从几个方面报道我国有机硅产业技术及 市场发展 情况,以飨读者。

经过近20年的卧薪尝胆,我国有机硅工业进入了高速发展时期。国家有机硅工程技术 研究 中心主任杨晓勇近日接受记者采访时表示,我国有机硅工业的飞速发展与龙头企业的技术创新活动密切相关。近几年,随着新安化工新建1.5万吨/年和2.5万吨/年甲基氯硅烷装置、国内目前单套规模最大的星火化工厂5万吨/年甲基氯硅烷装置,以及江苏梅兰2.5万吨/年装置的相继投产,我国甲基氯硅烷生产总规模已达25万吨/年,单机产能为10万吨/年的甲基氯硅烷生产装置正在建设当中。

在生产规模不断扩大的同时,国内企业技术水平也有了大幅度提高,甲基氯硅烷生产的主要技术经济指标二甲基二氯硅烷选择性、原料单耗、副产物的综合利用等都上了一个新台阶。

2)发展特点

(1)下游产品技术发展迅速

有机硅下游产品硅橡胶、硅油、硅树脂、硅烷偶联剂等的制造工艺相对简单,所以发展很快。也正是有机硅后加工企业和 行业 的快速发展,对原材料供应提出巨大需求,大大推动了上游产业的发展。特别是上世纪90年代以来,有机硅后加工企业蓬勃发展,硅橡胶、纺织助剂等有机硅产品的工厂遍布全国。迄今已形成以企业为主体,与 研究 院所互动的自主技术创新体系。

(2)基础 研究 提供有力支撑

多年来,国内有关科研院所在有机硅基础 研究 方面取得一系列成果,为 行业 发展提供了有力支撑。晨光院等完成了万吨级有机硅的科技攻关,攻克了一批企业急需的技术;中科院化学所率先在国内开展硅橡胶、硅油、硅烷偶联剂和有机硅乳液的基础 研究 和产业化应用基础 研究 ,为有机硅 行业 发展作出重要贡献;山东大学自1957年开始有机硅研发,取得一系列技术成果,且大部分实现产业化应用;杭州师范学院有机硅化学及材料技术重点实验室开发了千吨级甲基苯基二氯硅烷的连续生产技术。

(3)市场竞争将呈白热化

得益于国民经济和制造业的快速发展,我国有机硅产业的应用领域日趋广泛,用量不断增加。它不仅作为航空、尖端技术、军事技术部门的特种材料使用,同时也进一步扩大到建筑、电子电气、纺织、汽车、机械、皮革造纸、化工轻工、金属和油漆、医药医疗等领域。

有机硅产业的特点是集中的单体生产和分散的产品加工,单体的生产水平直接反映有机硅工业的发展水平。制备硅油、硅橡胶、硅树脂以及硅烷偶联剂的原料主要是甲基氯硅烷、苯基氯硅烷等有机硅单体,由这几种基本单体可生产出成千种有机硅产品。甲基氯硅烷的用量占整个单体总量的90%以上,其次是苯基氯硅烷。

我国有机硅工业经过20年尤其是'十五'期间的自主开发建设,取得了令人瞩目的成就。无论是甲基氯硅烷单体的生产规模,还是有机硅产品的应用技术,都有长足的进步。目前已形成蓝星星火、新安集团、吉化集团、梅兰集团4家有机硅单体生产企业,年产能达28万吨。有机硅深加工及其应用,正在形成一批以高温胶、液体硅橡胶、纺织助剂、硅烷偶联剂等有特色的企业和产业群,活跃在国内外市场。

中国的有机硅市场是全球增长最快的市场,聚硅氧烷的表观消费量在2000~2005年间年均增长30%左右,预计今后将以每年15%~20%的速度增长,到2010年国内需求量将达53.9万吨以上,超过美国成为世界上最大的生产和消费国。然而,目前我国有机硅产品的自给率只有三分之一。我国从事有机硅生产的企业数量多,但规模以上的大中型企业不到200家。国内有机硅产品只有500多种,且以中低档为主,中高档产品主要依赖进口。

中国氟硅有机材料工业协会会长岳润栋指出,由于看好中国的巨大市场,跨国公司纷纷在中国建厂和建研发中心,进行本土化开发,不断扩大生产规模和针对中国市场的需求开发产品,以强化市场地位、优化资源配置,使得国内企业面临日益激烈的国际化竞争。根据现有在建或扩建的规模,预测到2010年国内聚硅氧烷的总产量将达到80万吨,届时市场竞争将呈现白热化。

近几年,科技进步和需求拉动,促进了国内有机硅单体发展,目前,在建的产能有41万吨,拟建的有80万~100万吨。预测到2010年国内企业的产能将达120万吨/年;加上道康宁在张家港建设的40万吨/年装置,总产能将达到160万吨。因此,要防止盲目投资及低水平重复导致产品的同质化问题。

此外,有机硅上下游一体化,优化资源配置,降低原料、运输和终端销售成本,已成为跨国公司新的发展战略。我国有机硅单体生产企业存在上游原料不配套,下游单体自我消化能力不强等问题,影响了产业的发展态势。目前,国内符合有机硅单体生产要求的化学级工业硅约有10万吨,到2010年对化学硅的需求将达到40万吨,有很大的缺口。没有合格的硅块,不仅影响单体的稳定生产,还影响产品的数量和质量。同时,铜粉催化剂产能也远不能满足需求,部分依靠进口。因此,必须解决化学硅和催化剂的供应难问题,构建上下游共同发展的产业链条。

3)发展前景

从1997年的年产1万多吨,到'十一五'末达到约60万吨/年的规模,甲基氯硅烷的迅速发展,在我国众多合成材料的单体化合物中也属佼佼者。业内专家认为,未来5年,面临中国甲基氯硅烷的产能与多数国家并驾齐驱的现状,我国宜加大有机硅产业的科技投入,适当控制产能,争取做强做大。

经过20年的努力,我国甲基氯硅烷产业已初具规模。毕竟中国甲基氯硅烷的工业性生产历史还比较短、规模相对较小,总体上与外国先进水平相比还有相当差距。但只要重视和投入,强化企业协作攻关,我国甲基氯硅烷的生产技术水平将会越来越高。

第二节 医药产业发展状况 分析

1、我国医药 行业 发展现状

2008年1~11月,医药 行业 销售和盈利保持了快速增长,中药饮片和生物制药2个子 行业 销售增长高于 行业 平均,中药饮片、化学制剂药和化学原料药3个子 行业 利润增长高于 行业 平均。1、医药 行业 销售收入同比增长25.8%。受化学制剂药和生物制药2个子 行业 增速分别加快2.5和7.7个百分点驱动, 行业 整体销售增速同比加快了1.3个百分点。受化学原料药和中成药增速较1~8月分别明显下降6.1和3.2个百分点影响, 行业 整体销售增幅较1-8月份下降了3个百分点。2、毛利率30.7%,基本平稳,同比略降0.4个百分点。3、利润总额同比增长29.1%,增速同比下降21.9个百分点,较1~8月增幅下降了个10.4百分点。我们 分析 :与08年投资收益大幅下降、2006年利润基数较低有关。4、期间费用率同比略降0.7个百分点,利润率微升0.2个百分点。

各子 行业 受08年9月以来全球经济下行影响程度不一:化学制剂药和中药饮片消费表现较强刚性,中成药刚性不足:1、化学制剂药销售收入和税前利润分别同比增长了25.4%和36.6%,较1~8月分别下降了1.3和0.3个百分点。毛利率、期间费用率和利润率基本平稳。2、中成药销售收入和税前利润分别同比增长了20.5%和7.7%,均低于 行业 平均,增幅较1~8月分别下降了3.2和6.1个百分点,期间费用率下降1.6个百分点,毛利率和利润率下降1.3个百分点。我们 分析 :部分中成药不是医生一线治疗用药,消费刚性不强,较易受经济波动影响。利润增长大幅下降与中成药企业投资收益大幅下降有关。3、化学原料药2008年销售增长表现出逐步回落,是医药 行业 中受全球经济下行影响较大的子 行业 ,08年1~11月较1~8月销售增长和利润增长分别下降了6.1和27.1个百分点。我们认为:外需减弱、定单下降、价格下滑还将持续影响化学原料药09年增长,并波及医药 行业 09年整体增长率。

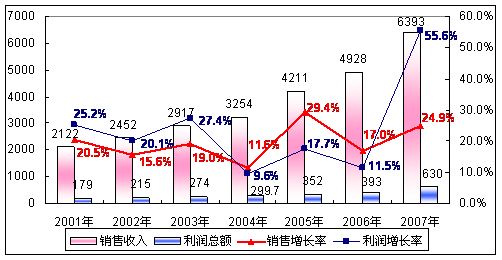

2001-2007年全国医药工业销售收入及利润总额增长状况

单位:亿元

2、进出口状况

2007年,我国医药保健品对外贸易再创历史新高,达到385.9亿美元,同比增加25.6%。其中,出口245.9亿美元,同比增加25.1%,与全国整体出口增速相当;进口140亿美元,同比增长26.6%;全年医药对外贸易顺差达105.9亿美元,但医药保健品进口增幅高于出口增幅1.5个百分点。

2007年我国各类医药产品进出口状况

单位:亿美元

| 类别 | 进出口总额 | 同比增长 | 出口总额 | 同比增长 |

| 西药原料药 | 195.5 | 26.9 | 135.6 | 27.1% |

| 医疗器械 | 126.9 | 20.3 | 84.2 | 22.5 |

| 中药 | 15.4 | 10.5 | 11.8 | 8.1 |

| 生化药 | 9.3 | 28.1 | 6.5 | 24.3 |

| 西药制剂 | 38.8 | 58.4 | 7.8 | 55.6 |

| 总计 | 385.9 | 25.6 | 245.9 | 25.1 |

我国医药进出口贸易呈现以下几大特点:

1)传统出口市场格局继续得到保持

亚洲、欧洲、北美洲仍为我国前三大出口市场,分别占我国总出口额的40.7%、28.3%和20.1%;前十大出口国或地区分别是美国、日本、印度、德国、韩国、荷兰、中国香港、意大利、英国、西班牙。欧洲、亚洲、北美洲是我国医药商品前三大进口来源地,分别占进口总额的41.76%、37.08%和19.0%;前十大进口来源国(或地区)分别是美国、日本、德国、中国台湾、韩国、法国、印度、瑞士、英国、爱尔兰。

2)进出口结构出现新的变化趋势

2007年西药类产品对外贸易比重从2006年的61.1%上升到63.1%,提高了两个百分点,而中药和医疗器械两个大类的比重都有所下降。从细分产品类别来看,中药材及饮片、提取物、保健品、中成药的出口比重都有所下降,中药材及饮片和提取物的进口比重略有上升。西药原料出口比重进一步上升,达到了55.2%,西成药的进出口比重也都有所上升,生化药的比重基本维持不变。

3)从贡献率来看,2007年西药类产品对出口增长和进口增长的贡献率分别为66.9%和77.6%,医疗器械类产品对出口增长和进口增长的贡献率分别为31.3和20.4%,两者分别贡献了98.2%和98%。从细分产品类别来看,西药原料对出口增长的贡献率为58.7%;其次是医院诊断与治疗设备,对出口增长贡献了12.8%;西成药的出口虽然绝对值较小,但对出口增长的贡献在细分类别产品中列第五位,贡献了5.7%。在进口方面,西药原料、西成药、医院诊断与治疗设备对进口增长的贡献位列前三,分别为42.8%、30.3%和17.6%,合计超过9成。

3、2009年我国医药 市场发展 趋势

展望2009年,我们预期医药 行业 仍将保持较快增长。关键有利因素是2009年1月,修改后的新医改方案和5个配套方案将有望出台,全民医保和新医改将进入实施和推进阶段。 行业 龙头公司总体上将受益于新医改和政府对百姓医疗民生的扶持。我们维持对医药 行业 2009年推荐投资评级。药品相对于其它消费品,刚性较强。我国1990~2008年18年间医药 行业 销售收入复合增长了18.8%,利润复合增长了21.7%。09年医药 行业 增长面临诸多有利因素和负面影响。有利因素主要来自2009年全面推进实施全民医保、扩大覆盖人群和提高保障力度,政府对疫苗、药品和诊断治疗设备投入加大,提升疫苗等 行业 景气度。政府实际年均投入可能超出市场预期。负面影响来自对药品价格水平下降的担忧,不确定性更多来自政策的执行力度。

我们认为:外需减弱、定单下降、价格下滑还将持续影响化学原料药09年增长率,并波及医药 行业 09年整体增长率。

09年医药 行业 增长面临诸多有利因素和负面影响。有利因素主要来自2009年全面推进实施全民医保、扩大覆盖人群和提高保障力度,政府对疫苗、药品和诊断治疗设备投入加大,提升疫苗等 行业 景气度。政府实际年均投入可能超出市场预期。负面影响来自对药品价格水平下降的担忧:纳入政府定价药品范围扩大、药品价格改革、医疗服务价格改革、医保支付制度改革等政策,涉及企业和波及药品十分广泛、影响空前。

总之,2009年医药

行业

的不确定性更多来自政策执行力度的不确定性。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。