第一节 国际 市场发展 现状

1、整体水平

近几年,在全球经济增长的带动下,镍的需求持续增长,而镍的供用由于受矿山资源的制约(投入不足以及新项目推迟)增长缓慢,在库存消化完后出现了全球短缺的局面。

据英国商品 研究 机构(CRU)统计,2006年全球初级镍生产量为1354200吨,较2005年增加121700吨,增幅为9.9%;而2006年的全球初级镍消费量为1379900吨,较2005年增加141000吨,增幅为11.4%。2005年供应缺口为6400吨,而2006年的供应缺口增加到25700吨。2006年全球初级镍供需缺口较2005年供需缺口增加近20000吨,供求缺口进一步加大。而来自世界金属统计局(WBMS)的数据也显示,全球精炼镍产量虽有增加,但由于需求放大,2006年1-11月全球镍市场短缺80000吨。预计07年镍仍将短缺1万吨以上。

2、价格 分析

国际国内市场的镍价走势基本一致,从2006年最近国际镍价行情来看,镍价已经触及每吨31500美元的新高,对比2006年初约每吨11500美元,行情非常吸引眼球。

金属镍属于全球范围内的紧缺资源,世界上只有少数几个国家有比较丰富的镍资源,我国是个镍、铬资源短缺的国家,不锈废钢也很少。镍资源严重不足已经成为我国不锈钢产业发展的瓶颈。由于需求的剧增,我国对进口镍的依赖度明显增强,进口所占消费的比率2004年增至53.33%,2005年达到60%。未来全球镍需求增长的70%以上将源自我国。由于中国的不锈钢生产增加,在2007-2008年国际镍价将由于供不应求而继续上升,至少未来2年供应将很紧张。

第二节 国际市场动向及发展趋势 分析

目前,全球已探明的镍储量约为1.6亿吨,其中硫化矿约占30%,红土镍矿约占70%。硫化镍与红土型镍同产于一个超基性岩带,但并不是在同一矿床内垂向上共生,即并不象铜矿床那样,次生富集带的铜矿下方通常均有原生硫化铜矿。由于硫化镍矿资源品质好,工艺技术成熟,现约60%的镍产量来源于硫化镍矿,因硫化镍矿的长期开采,而近20年来硫化镍矿新资源勘探上没有重大突破,保有储量急剧下降。

如以年产镍量120万吨计算,则相当于2年采完一个加拿大伏伊希湾镍矿床(近二十年唯一发现的大型矿床,世界第五大硫化镍矿)、5年采完金川镍矿(世界第三大硫化镍矿)。因此,目前,全球硫化镍矿资源已出现资源危机,且传统的几个硫化镍矿矿山(加拿大的萨德伯里、俄罗斯的诺列尔斯克、澳大利亚的坎博尔达、中国金川、南非里腾斯堡等)的开采深度日益加深,矿山开采难度加大。为此,全球镍 行业 将资源开发的重点瞄准储量丰富的红土镍矿资源。

1、世界红土型镍矿开发进展的原因

随着世界90年代经济发展,占镍用途65%的不锈钢需求增长坚挺,镍需求前5年平约每年增长4%以上,预测今后5~10年,增长率3.5%一4%,其中亚州的镍需求增长率将是7%。然而,世界可供近期开发的硫化镍资源,除了加拿大的Voiseybay镍矿以外,几乎廖廖无几。全球至今约探获7000万吨镍金属量的资源。其中,硫化镍约3000万吨,占42%。其余均为红土型镍。开发利用红土型镍的长处在于:

1)红土型镍资源丰富,全球均有4100万吨镍金属量,勘查成本低。

2)采矿成本极低。

3)选冶工艺已经成熟。红土型镍矿的火法冶炼铁镍技术业已成熟,压力酸浸技术亦趋成熟。该技术始于50年代,首次用于古巴MoaBay矿,称AMAX?PAL技术。此后,70年代澳洲QNI公司建成Yabula镍厂,酸浸处理新喀里东尼亚、印尼及澳州昆士兰州的红土型镍矿。加拿大Sherritt公司湿法处理红土型镍矿的技术已获公认。

4)红土型镍矿可以生产出氧化镍、硫镍、铁镍等中间产品,其中硫镍,氧化镍可供镍精炼厂使用,以解决硫化镍原料不足的问题。至于铁镍更是便于用于制造不锈钢,降低生产成本。如印尼Antam公司利用本土的红土型镍矿,生产铁镍的成本去年已降至1.4美元/磅镍(1磅=0.453kg-)年产量近1万吨含镍量。

5)世界红土型资源主要分布于近赤道地区,大部分靠近海岸,便于外运。

因此,红土型镍建厂的投资虽然较大,一般每磅镍年生产能力需9~11美元,但由于上述长处,如果工艺合理,管理有素,其每磅镍的生产成本可低于硫化镍。以澳大利亚最大的镍业公司西部矿业公司(WMC)为例,每磅镍的总成本(包括投资摊销)自1996年3.0美元降至2.0美元(2000年)。工艺成熟、管理先进的红土型镍矿也可以达到这个水平。特别是近几年红土型镍矿压力酸浸技术项目的详细可行性 研究 报告,将钴的价值计算在内,每磅镍的生产成本均在1.4美元以下。因此,红土型镍矿开发利用的技术中心已由火法转为湿法的酸浸金属。

随着近几年澳大利亚西部三个红土型镍厂的投资兴建,人们对于红土型镍矿资源的利用性能及其类型又有新的认识,现可分为两类:一类称为“湿型”,主要分布于近赤道地区,如新喀里东尼亚、印尼、菲律宾、巴布亚新几内亚和加勒比海地区;另一类称为“干型”,主要分布于距赤道较远的南半球大陆,以西澳为代表。除西澳外,红土型镍矿资源在东澳亦有分布,产于东澳昆士兰州北部及新南威尔士州中西部,已探获有300万吨镍金属量,全澳合计达1500万吨镍金属量。自1999年初起,西澳相继有三个高压酸浸的镍厂开始生产,这三个厂为考斯(Cawse)、布隆(Bulong)和莫林莫林(MurrinMurrin),一期工程均基建完毕,这三个厂采用的基本工艺流程均为高压酸浸HPAL(HighPressureAcidLeach),但后半部流程有所不同。考斯镍厂生产氢氧化镍中间产品,然后再电解生产出金属阴极镍和硫化钴。布隆厂的流程则不经过氢氧化镍中间产品的过程,直接电解生产镍和钴金属。莫林莫林则与古巴MoyBay镍厂现场流程相近,并沿用加拿大Sherritt技术,先生产混合的硫化镍/钴中间产品,而后电解精炼生产出金属镍和钻。

2、又有一批新的红土型镍矿PAL镍厂的兴建和扩建项目开始着手进行

发展趋势十分明显,可以归纳为:

1)由于硫化镍可供开发资源的明显减少,世界未来十年镍产量的增加将主要来源于红土型镍矿资源的开发,而红土型镍矿资源开发中,PAL技术发展趋势大于铁镍技术;

2)PAL湿法技术与红土型镍矿的火法冶炼厂的投资成本大体相当,即年生产能力每磅镍8~12美元。但是,PAL技术的镍厂在下一轮兴建或扩建项目中,其基建投资将会明显下降;

3)PAL流程的生产成本在一般情况下低于铁镍流程,加上PAL方法耗能明显低于铁镍流程。因此,在经济上,PAL技术方法将显示出其优越性;

4)由于“湿型”红土矿资源具有品位较高、粘土少,易于处理的优点,与“干型”红土矿资源相比,“湿型”资源的开发项目更具有开发利用的优势。

5)红土型镍矿的PAL技术可在现场生产出中间产品:氢氧化镍或硫镍,由此可以提供现有镍精炼厂的扩产或解决供料不足的问题,这是目前西方许多镍公司所采取的经营方向。这个经营思路值得我国借鉴。

第三节 国内 市场发展 现状

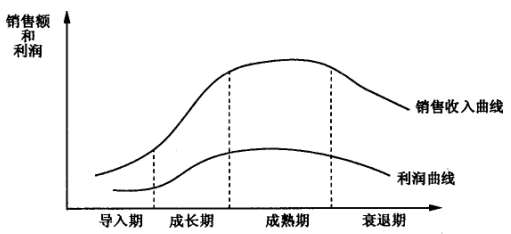

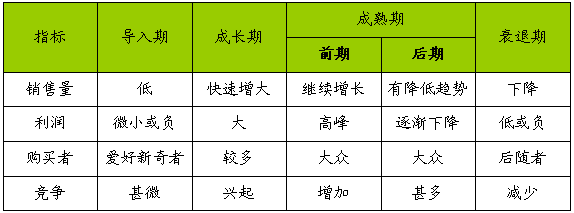

一、镍钴矿采选市场产品寿命周期 分析

产品生命周期曲线

产品生命周期:产品在完成研制以后,从投入市场开始到被市场淘汰为止所经历的时间。在产品生命周期的不同阶段中,销售量、利润、购买者、市场竞争等都有不同的特征,这些特征可用下概括。

产品生命周期不同阶段特征

二、镍钴矿采选市场产品市场供求 分析

2007年8月我国镍精矿产量为6524吨,同比增长8.5%,较上月增长28.4%。其中甘肃的产量为5666吨,吉林的产量为500吨,新疆产量为230吨,云南产量为128吨。

前8个月,镍精矿产量总计45512吨,同比减少2.2%。

与06年同期相比七月份中国镍进口有所上涨,但是国内不锈钢市场进口与之前几个月相比相对减少。

2007年七月份,中国镍进口量为7798吨,与去年同期相比上涨了28.7%,但是却比六月份减少了1.2%。市场人士表示,导致了进口量上涨的原因主要是由于长期合同的作用,现货购买并没有占多少比例。上海一镍贸易商表示:“不锈钢厂的长期合同对进口量的上涨要比贸易商所带来的影响更大。由于镍处于低迷时期,贸易商们已经开始减少进口量。”

07年早期,在启动了新的不锈钢精炼厂之后,联众不锈钢集团相信他们在六月份已经进口镍达到1000吨。公司已经与俄国供应商签署了长期镍供应合同。

在前七个月,中国的镍精矿进口达到61665吨,与去年同期相比上涨了19.2%。

三、镍钴矿采选市场细分市场 分析

1、国内镍精矿产量连续下滑

根据有色金属协会统计的数据,2007年7月全国镍精矿产量(镍含量为)5081吨,较上月减少795吨,1-7月份累计产量38987吨,同比减少3.8%。

其中甘肃地区7月份镍精矿产量(镍含量)显著减少至4208吨,较前月产量减少795吨,较去年同期减少850吨。从过去一年的产量数据来看,甘肃地区现有镍矿山的开采能力有逐步萎缩的迹象。

另外,新疆地区的镍精矿产量出现较为明显的增长,今年7月份的产量为252吨,较前月增长31吨,较去年同期增长77吨,即44%。前7个月该地区总产量1326吨,同比增长5.15%。新疆哈密地区行署办公室公布的数据显示,该地区已探明镍矿资源储量九十余万金属吨,仅次于镍都金川,居中国第二位,未来产量增长潜力巨大。

2、中国钴精矿价格上涨

因为供应紧张,金属价格上涨,中国钴精矿进口价格上涨了1美元到17~18美元/磅。也有消息说在19美元/磅以上有成交,目前报价都在20左右。

全球钴价在07年2月继续上涨,国内因春节刚刚结束而显得平静,但国内的钴价和钴盐价格都随着国际市场的上涨而上涨。

金川公司钴价上调到42万元/吨,上涨幅度达到春节前的5.5%。一月份钴矿进口量与去年同期相比下降74%,仅仅4995吨。

第四节 镍钴矿采选市场消费者 分析

2007年上半年,我国造船业继续保持了强劲的发展势头,生产稳步增长、 行业 获利能力不断提高。

在世界造船业持续调整中,欧洲继续萎缩,日本处于守势,韩国已经处于成熟期后期,而中国造船业则处于快速成长阶段。由于良好的造船基础、丰富且素质较高的劳动力、较强的资金实力,使我国成为承接世界造船中心转移的最有希望的国家。而随着我国经济的高速发展,国内外市场不断扩大,国际贸易、海洋运输对船舶的需求持续增加。造船业将迎来发展的春天,这也将带来高额的利润和投资的机会。

在船舶出口高速增长过程中,中国船舶企业的国际竞争力越来越强,出口金额超过1亿美元的企业从6家增至9家,主要船舶出口企业有大连新船重工、大连造船重工、沪东中华、广船国际、中机海川、南通中远川崎、江南造船、上海船厂、福建船舶工业等。

伴随着造船工业的发展,船舶融资开始风生水起,船舶融资是船舶制造和贸易的重要环节之一,本身具有回报期长、投入高、技术性强、波动性大等特点。

通过变银行担保为船舶抵押,新的融资保险模式降低了融资担保的条件,搭建了船舶出口企业、船东、银行和中国信保之间“多赢”的合作模式,为我国船舶制造企业抓住贸易机会提供了坚实的保障。

第五节 国内市场最新动向

尽管港口的库存增加,中国对红土镍矿的需求仍然比较强劲。中国港口现在有400万吨的红土镍矿。六月份镍的价格持续下跌,但是在07年早期一些进口商人已经高价买进镍矿,现在又不得不以损失的价格出售。

镍矿长时间的堆积,但是主人们仍在期望着有一天价格能够反弹并且可以拒绝去减少他们的出厂价,使得价格能够进一步的接近市场价格。

伦敦金属交易所的镍价下跌,导致镍矿价格继续下降之后,新的进口货也正在寻找他们的渠道进入中国港口。在七月份,中国进口228万吨的镍精矿,比今年早期上涨了8倍。进口量也比六月份增长了49%。七月份的进口数量明显的反映了现货市场的需求。

07年七月份进口的许多买家都是镍生产商或使用者,比贸易商们更清楚地知道进口镍矿的风险并且有可能在最近几个月损失。贸易商勉强的卖掉了他们的红土镍矿的库存,所以在镍价下跌出厂价格也相继下滑后,消费者已经自己转向海外市场去买货。

这意味着含镍金属的红土镍矿7月份的进口可能每吨花费大概6000美元。为了减少产品消费,生产商需要使用更好品质的含1.2%镍的红土镍矿。然而中国不锈钢近日来也在遭受着很大的压力,市场人士表示在镍价溃退后钢厂并没有停止使用镍的计划。据说太钢供应出售镍铁10000吨。宝钢也表示他们正在使用镍铁,没有打算停止。

第六节 主 行业 发展状况

2006年,工业化、城镇化进程加快,特别是固定资产投资增长势头强劲和主要大中城市房地产价格持续快速增长,加大了对能源和矿物原材料供应的持续压力。国土资源管理部门积极参与宏观调控,矿产资源开发秩序治理整顿不断深入,地质工作和矿产勘查工作得到加强,努力缓解资源“瓶颈”,有力地支持了经济社会持续、稳定、快速发展。总体而言,采矿业投资增长迅速,增长289%;矿产资源勘查与开发日趋活跃,西部掀起勘查找矿的热潮;矿业生产势头良好,矿产品国内生产和供应能力增强;矿产品价格总体水平增长10.1%,增幅逐渐减小,波动加剧;矿产品贸易稳步增长,增速维持在20%以上,石油对外依存度为47.1%。

从固定资产投资来看,采矿业投资4168亿元,同比增长28.9%,从全年的变化趋势看,除石油和天然气开采业外,其他各类采矿业在3-5月达到峰值后,增幅呈逐月下降态势,但有色金属矿采选业增幅仍然过高。其中煤炭开采及洗选业投资1479亿元,同比增长27.2%;石油和天然气开采业投资1811亿元,同比增长23.8%;黑色金属矿采选业投资356亿元,同比增长28.2%;有色金属矿采选业投资306亿元,同比增长67.8%;非金属矿采选业投资208亿元,同比增长45.2%。在冶炼加工方面,黑色金属采选和冶炼及压延加工业投资2247亿元,同比下降2.5%;有色金属采选和冶炼及压延加工业投资974亿元,同比增长27.9%;非金属矿物制品业投资1854亿元,同比增长33.0%;石油加工、炼焦及核燃料加工业投资945亿元,同比增长17.9%,冶炼加工业平均增长14.4%。地质勘查业投资57亿元,同比增长14.2%。

2006年,十种有色金属产量合汁为1916.94万吨,同比增长17.2%。其中,钛、镁分别高达45.2%和32.2%;锡、铝、镍分别为22.7%、22.1%和19.7%;铜、铅和锌分别增长17.8%、15.3%和14.8%。2003年以来,国内外铜价步人牛市。电解铝产量的增长在宏观调控下得到了一定程度的遏制,但由于新建产能的逐渐释放,仍然呈现较快增长势头,电解铝累计产量935万吨,同比增长20.1%。氧化铝产量1370万吨,同比增长59.4%。黄金产量240.1吨,同比增长7.2%。

2006年,我国矿产品进出口总额3809.0亿美元,同比增长23.9%,与全国贸易同步增长。其中,出口额1536.1亿美儿,进口额2302.9亿美元,同比分别增长32.6%和20.2%矿产品进出口总额、出口额、进口额占我国进出口贸易总额、出口总额、进口总额的比例分别为21.6%、15.9%29.1%。

2007年1-4月份,我国有色金属矿采选业累计实现工业总产值633.08亿元,累计同比增长46.73%,增幅比上年同期加快2.67个百分点,较2006年全年略降0.99个百分点,略高于前3个月0.5个百分点的增幅。在所属子 行业 中,受市场需求增加和价格上升的影响,铅锌矿采选业产值增长迅猛,2007年1-4月其工业总产值累计值达到151.6亿元,同比增长80.09%,增幅比上年同期加快4.79个百分点,较2006年全年下降24.98个百分点。其他子 行业 产值也保持了较高的增长水平,但受上年高基数的影响,铝矿冶炼业产值增幅比上年同期和上年末回落明显。1-4月,铝矿采选业累计实现工业总产值14.33亿元,同比增长25.4%,增幅比上年同期和上年末分别大幅回落了514.95和95.41个百分点。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。