第一节 上游原料产业链发展状况 分析

1、生产消费创历史新高,结构发生变化。金融危机爆发后,钢铁企业被迫大幅度减产,2008年10月份,钢的生产水平降至年产4.2亿吨,比年内最高水平下降26%。在国家刺激经济政策的作用下,钢铁生产开始逐步回升,2009年6月份以来,各月始终保持较高生产水平。2009年全年产钢56,784万吨,比上年增产6,753万吨,增长13.5%。在全球钢产量除中国外减产21.5%的大背景下,国内消费需求强劲,弥补了出口大幅度减少的压力,与上年相比,出口减少回流到国内粗钢4,479万吨,国内粗钢表观消费达到56,504万吨,增长24.8%,创历史新高。

受固定资产投资拉动,全年钢材需求结构也发生变化,以建筑钢材为代表的长材增长幅度高于板材、以生产长材为主的地方企业增幅高于重点大型企业。2009年长材增长23.4%,高于板材9.3个百分点。

地方小企业增长25.1%,高于重点大中型13.9个百分点。

2、钢材市场震荡频繁,价格低位运行。2009年以来,国内钢材价格逐步回升。但由于产能总体过剩,导致全年钢材价格总体低位运行并出现两次大的波动。一次是2月回升后下滑,至4月中旬钢材综合价格指数降至年内最低95点。第二次是在8月初,钢材价格迅速攀升,钢材综合价格指数一周升上了6.2个百分点,达到116.3点,之后,钢材价格急剧下跌,再次演绎了暴涨暴跌的一幕。在经历了三个月的下跌后,11月下旬开始企稳回升。全年钢材价格综合指数高低落差21.3个百分点,振幅比上年减小40个百分点。年末,国内钢材价格综合指数107.2点,比2009年初上升3.9点,全年呈现钢材价格波动频繁,但幅度缩小的局面。

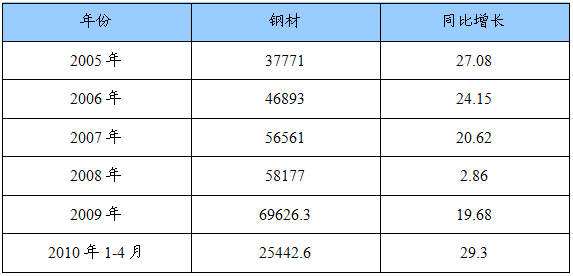

2005-2009年我国钢材产量及增长情况

单位:万吨,%

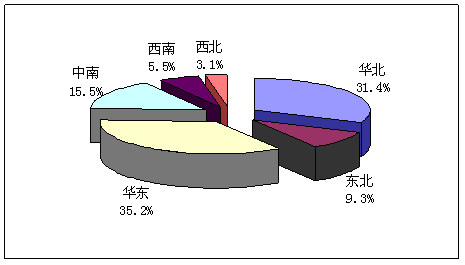

我国钢材生产地区分布情况

2007年-2009年我国钢材价格走势图

单位:元/吨

第二节 下游需求产业链发展情况 分析

1、农作物种植情况

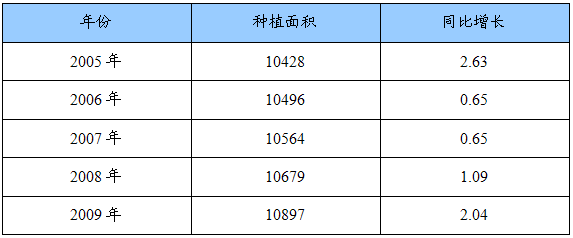

2009年,全年粮食种植面积10897万公顷,比上年增加217万公顷;棉花种植面积495万公顷,减少80万公顷;油料种植面积1360万公顷,增加76万公顷;糖料种植面积188万公顷,减少11万公顷。

2005-2009年我国粮食作物种植面积

单位:万公顷,%

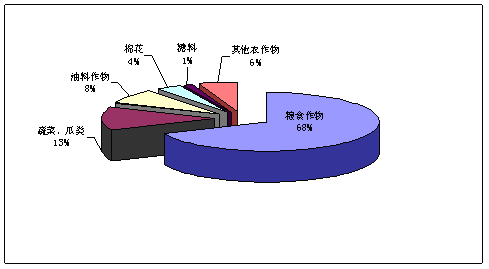

我国主要农作物种植结构

2、农作物产品情况

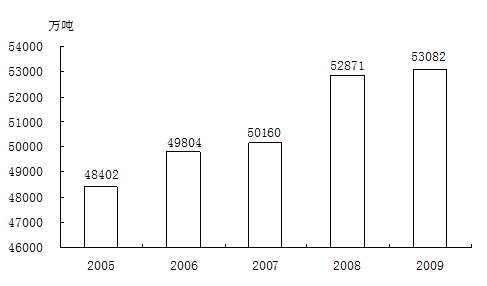

全年粮食产量53082万吨,比上年增加211万吨,增产0.4%。其中,夏粮产量12335万吨,增产2.2%;早稻产量3327万吨,增产5.3%;秋粮产量37420万吨,减产0.6%。

2005年-2009年粮食产量情况

全年棉花产量640万吨,比上年减产14.6%。油料产量3100万吨,增产5.0%。糖料产量12200万吨,减产9.1%。烤烟产量280万吨,增产6.7%。茶叶产量135万吨,增产7.1%。

3、农业产值情况

2005-2009年我国农业产值情况

第三节 上下游 行业 对农业机械 行业 的影响 分析

上游原材料主要以钢材为主,钢材占产品成本比例较大,钢材价格的波动直接影响企业的生产成本,进而影响企业的经营效益。另外,随着高端钢材的发展,我国农业机械整体性能指标也将有所提升。

从我国农机化水平 分析 ,我国水稻、玉米两大作物的机械化水平依然偏低,刚性需求仍将拉动市场走高。

新市场的拉动。过去由于受购买力影响,某些省份农机需求受到某种程度的抑制。这些区域借农机补贴之手,需求能量得到极大释放,从而将拉动整体市场销量的上升。带动农业机械 行业 的发展。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。