第一节 上游 行业 发展状况 分析

一、2008年1—9月钢铁 行业 运行 分析

1、钢铁产品产量呈现较快增长态势

2008年1-9月份,全国粗钢产量累计30843.78万吨,同比增加4803.94万吨,增长18.45%,增幅同比回落8.94个百分点;生铁产量累计29745.77万吨,同比增加5128.32万吨,增长20.83%,增幅同比回落10.15个百分点。其中,重点统计单位粗钢产量为24444.95万吨,同比增加3304.96万吨,增长15.63%;占全国粗钢总产量的79.25%,比上年同期下降2.03个百分点。其他地方钢铁企业粗钢产量6398.83万吨,同比增加1498.98万吨,增长30.59%,增幅同比回落38.03个百分点。由于2005年全国粗钢产量达到3.56亿吨,基数比较大,今年1-9月份虽然增幅有明显回落,但是增钢的绝对量达到4800万吨也相当可观。另一方面,增加的钢产量主要还是集中在重点统计单位,增钢的绝对量占到69.55%。从前三季度生产运行的总体情况看,上半年钢产量是逐月增加,6月份粗钢日产量达到122.03万吨,为今年以来的最高水平。进入三季度,受市场变化的影响,粗钢日产水平有所调整。7月份日产粗钢为116.42万吨,8月份为118.39万吨,9月份为120.54万吨。上述情况表明,企业适应市场变化的能力进一步提高,及时调整产需衔接、积极促进市场稳定的主动意识进一步增强,从而避免了国内钢铁市场再次出现大起大落的局面。1-9月份,我国粗钢产量占到世界粗钢总量90338.9万吨的33.74%,增长量占到总增量的62.37%,比上半年增钢比例有所下降。按1-9月份平均日产粗钢112.98万吨水平计算,全年粗钢产量将达到4亿吨以上,粗钢产量的增长仍是较高的一年。

2、钢材品种结构进一步改善

2008年1-9月份,钢材产量累计33903.49万吨(含重复材、下同),同比增加6486.59万吨,增长23.66%,比去年同期增幅降低2.16个百分点。其中,长材产量为16637.49万吨,同比增加2986.02万吨,增长21.87%,占钢材总产量的49.07%,同比下降0.72个百分点。板带材产量为13768.01万吨,同比增加2810.08万吨,增长25.64%,占钢材总产量的40.61%,同比提高0.64个百分点。管材产量为2629.63万吨,同比增加557.25万吨,增长26.89%,占钢材总产量的7.76%,同比基本持平。板带材和管材增长幅度分别比长材提高3.67和5.02个百分点。钢材的板管带比达到48.37%,同比提高1.01个百分点。在板带材品种中,增幅尤显突出的是:特厚板为35.8%、热轧薄板为62.1%、热轧薄宽钢带增长35.9%、冷轧薄板为54.8%、冷轧薄宽钢带为42.7%、镀层板带为45.7%、电工钢板带为29.8%,无缝管为30%。钢材品种结构的改善,既提高了对国内市场的有效供给能力,也为钢材出口创造了有利条件。

3、持续保持钢材净出口,缓解了国内市场的压力

2008年1-9月份,进口钢材1414万吨,同比减少29.3%,进口钢坯32万吨,同比减少70.9%;出口钢材2859万吨,同比增长81%,出口钢坯613万吨,同比增加2.4%。将钢材折算成粗钢1-9月份净出口粗钢2116.13万吨,出口粗钢量占国内增钢总量的44.05%。对缓解国内钢铁市场的供需矛盾,起到了较大的作用。与此同时,钢材进出口的品种结构有所改善。虽然进口的钢材中仍以板(带)材为主,但是比例继续下降。板带材累计进口1187.68万吨,同比减少555.93万吨,下降31.88%。进口板(带)品种占进口总量的83.98%,比去年同期所占比例减少3.21个百分点。,其中,进口量较大的普通冷轧薄板(卷)、镀层板(带)、不锈板(带)三个品种的进口量合计813.23万吨,占进口总量的57.50%,与上半年结构比重基本相同。出口板(带)材1350.10万吨,同比增加667.64万吨,增长97.8%,占钢材出口总量的47.22%;比去年同期提高4.03个百分点。近几年投产的板(带)轧机的竞争力进一步显现。

4、钢材消费强度减缓、产需衔接基本正常

2008年1-9月份,全国钢材表观消费量为32458.42万吨,同比增长16.60%%,比去年同期增幅回落了2.7个百分点,比上半年增幅回落3.7个百分点。粗钢表观消费量28725.65万吨,同比增加2743.91万吨,增长10.6%。其中,长材表观消费量为15839.75万吨,同比增加2573.05万吨,增长19.39%,占钢材表观消费总量的48.8%,同比降低1.15个百分点。板带材表观消费量为13605.59万吨,同比增加1586.51万吨,增长13.2%;占钢材表观消费总量的41.92%,同比降低1.26百分点。进口板(带)材减少和出口板(带)材明显增加,使国内资源量同比减少,仍是国内板(带)材表观消费量占钢材表观消费总量的比重有所减少的主要因素。国产钢材市场占有率达到95.64%,同比提高2.83个百分点。1-9月份,重点大中型钢铁企业钢材销售率平均99.6%,比全国工业产品平均销售率97.84%高1.76个百分点。7、8月份国内钢材市场的价格出现波动下滑,但经过产量的调整,近期的供需状况相对平稳。

5、原燃料供应和运输相对稳定

2008年1-9月份,焦炭、铁矿石、铁合金产量稳定增长。全国累计生产焦炭20135.81万吨,同比增加2877.16万吨,增长16.67%;生产铁矿石40582.10万吨,同比增加11105.03万吨,增长37.67%,无论是实际增长量还是增长幅度,都是近几年最高的;进口铁矿石24712.52万吨,同比增加4818.27万吨,增长24.22%,增幅同比降低7.48个百分点;生产铁合金994.93万吨,同比增加245.16万吨,增长32.70%,比去年同期增幅提高7.41个百分点,进口铁合金44.06万吨,同比增长48.15%。其中,铬铁占进口总量的74.63%;进口废钢462.43万吨,同比减少43%。铁合金和废钢进出口情况的变化,与国内资源情况和国际市场价格有较大关系。同时,反映出国内高性能品种钢材增加的趋势。大宗原燃料的供应情况相对平稳。从部分重点大中型企业通报的情况看,多数企业炼焦煤、焦炭、铁矿石库存基本可以满足正常生产需求。国内市场原燃料的价格波动较小,说明供需基本平衡。电力供应方面,西南、华东地区的个别企业,如重钢、昆钢、南京钢铁等企业,还存在时段性的拉闸限电的现象,但总体上与2005年同期相比已明显缓解。铁路运输受运力、季节等因素影响,部分企业进出货物仍受到一定制约。

6、固定资产投资继续回落、经济效益有所好转

2008年1-9月份,全社会固定资产投资同比增长27.3%,增幅比上半年回落2.5个百分点;黑色金属冶炼及压延工业投资同比下降0.9%(上年同期增长23.4%)。全国规模以上企业实现利润8107亿元,同比增长28%。重点大中型钢铁企业,累计实现工业总产值(现价)8856.92亿元,同比增长4.72%;累计实现销售收入9629.84亿元,同比增长5.29%;实现利税1157.59亿元,同比增长1.93%;实现利润627.23亿元,同比下降4.25%。由于8月、9月份钢材市场价格有所回升,企业实现利税和利润情况稍有好转。

二、2008年1—8月电力 行业 运行 分析

1、宏观经济增长继续回落,CPI与PPI差距拉大

2008年8月,宏观经济运行继续呈现继续回落的态势。当月工业增加值增长12.8%,环比回落1.9个百分点,其中,轻、重工业分别回落0.5和2.5个百分点。1-8月份,全国工业增加值增长15.7%,比1-7月份增速下降0.4个百分点,比2007年同期增速(18.4%)降低2.7个百分点。8月份,居民消费价格指数CPI继续回落到4.9%,但是工业品出厂价格指数PPI上涨到10.1%,CPI与PPI增速差距逐步拉大,工业品出厂价格上涨给居民消费价格的压力逐步加大。

2、电力投资和新投产设备保持较高规模

2008年1-8月份,全国电源基本建设完成投资1875.26亿元,比上月底增加275.80亿元;其中,水、火电投资完成额分别占全部完成额的27.7%和49.93%;新增生产能力(正式投产)5178.34万千瓦,比去年同期少投产798.23万千瓦。其中水电1292.03万千瓦,比上年同期多投产521.03万千瓦;火电3681.09万千瓦,比上年同期少投产1224.10万千瓦;风电186.62万千瓦。电网基本建设完成投资1605.93亿元,比上月底增加208.88亿元;电网建设新增220千伏及以上变电容量12079万千伏安、比上年同期多投产3903万千伏安;线路长度19873公里,比上年同期多投产1035公里。

2008年1-8月全国及分区域新增装机容量、新增变电容量和输电线路统计

单位:万千瓦(装机);万千伏安(电容)

| 地区 | 2007年底全口径装机容量 | 电源新增装机 | 电网新增220千瓦及以上变电容量 | 电网新增220千瓦及以上输电线路长度(公里) |

| 全国总计 | 5178.34 | 12079 | 19873 | |

| 国网公司直接投资 | 649 | |||

| 华北地区 | 16396 | 1227.19 | 2966 | 2631 |

| 东北地区 | 5574 | 194.13 | 796 | 1450 |

| 华东地区 | 16478 | 1226.30 | 3055 | 6141 |

| 华中地区 | 15240 | 1273.88 | 2963 | 2435 |

| 西北地区 | 4865 | 532.10 | 489 | 1057 |

| 南方地区 | 12775 | 724.74 | 1810 | 5509 |

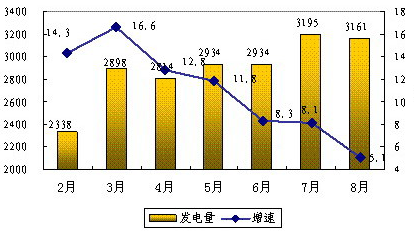

3、发电量环比增速继续回落,7月份利用小时下降趋势加快

2008年二季度以来,全国规模以上电厂发电量增速回落,特别是6月以来当月回落更加明显。6月、7月8月,全国规模以上电厂发电量同比分别增长8.3%、8.1%和5.1%,增速分别比5月当月增速下降3.5、3.7和6.7个百分点。

2008年1-8月份,全国规模以上电厂发电量23229亿千瓦时,增长10.9%。其中,水电3350亿千瓦时,增长18.8%,增速比上年提高9.7个百分点;火电19202亿千瓦时,增长9%,增速比上年降低8.5个百分点;核电454亿千瓦时,增长17.9%,增速比上年提高8.6个百分点。火电发电量增速低于全部发电量增速,在一定程度上减缓了发电生产对煤炭的强劲需求,发电生产结构得到一定改善。

2008年1—8月各月发电量及增长统计图

单位:亿千瓦时;%

由于发电量增速放缓,导致全国发电设备累计平均利用小时继续下降。1-8月份,全国发电设备累计平均利用小时3237小时,比去年同期降低116小时(下降幅度比去年同期少20小时),7、8月当月分别比上年同期下降28小时和35小时,下降幅度明显加快。其中,水电设备平均利用小时为2431小时,比去年同期增长88小时,7、8月当月分别比上年同期增加7小时和17小时;火电设备平均利用小时为3408小时,比去年同期降低151小时(下降幅度比去年同期多15小时),7、8月当月分别比上年同期下降52小时和49小时。从中可以看出,7、8月当月发电设备平均利用小时下降幅度加快,而水电发电设备出力相对较好。

4、电力消费持续增长且当月用电量增速继续明显放缓

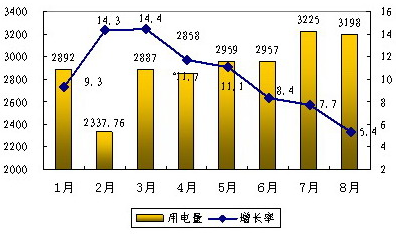

2008年以来,电力消费仍然保持了持续增长的态势,但表现出增速逐月放缓的总趋势。1-8月份,全国全社会用电量23324亿千瓦时,同比增长10.19%,比1-7月份回落0.72个百分点。

2008年各月全社会用电量及其增速统计图

单位:亿千瓦时;%

各月用电量增速持续放缓,上半年各月基本保持在2900亿千瓦时的水平上,7、8月进入迎峰度夏用电高峰期也仅达到3200亿千瓦左右。从增长速度来看,当月用电增长速度已经从3月最高的14.4%下降到8月最低的5.38%。8月份当月全社会用电量增速在6月当月明显放缓基础上继续走低。6、7、8月份,全国全社会用电量分别完成2957、3225和3198亿千瓦时,同比分别增长8.35%、7.74%和5.38%,分别比5月份增速降低2.76、3.37和8.24个百分点。

5、第二产业用电增速低于全社会用电增速的幅度逐渐缩小

从分产业用电情况来看,第一产业用电量603.73亿千瓦时,同比增长3.09%;第二产业用电量17755.98亿千瓦时,同比增长9.90%;第三产业用电量2305.22亿千瓦时,同比增长10.97%;城乡居民生活用电量2659.41亿千瓦时,同比增长13.28%。1-2、1-3、1-4、1-5、1-6、1-7和1-8月份,第二产业用电量增速分别低于全社会用电量增速0.78、1.21、1.10、0.82、0.54、0.30和0.29个百分点;今年以来,第二产业用电量增速始终低于全社会用电增速,但是低于的幅度在逐月缩小。与此不同的是,今年以来,第三产业和城乡居民生活用电量增速一直高于全社会用电增速,但是增速差距也在逐月缩小;1-8月份,第三产业和城乡居民生活用电量增速却分别比全社会用电量增速高0.78和3.09个百分点。可以看出,第二产业用电增速明显回落是带动全社会用电增速快速回落的最主要因素,但是这种带动作用正在逐步减弱。

1-8月份,轻、重工业用电增速分别为5.09%和10.94%,用电增速差距比较大,说明轻工业减速较快,重工业用电仍然处于一个较快的水平上。

6、重点 行业 用电比重提高较多

2008年1-3月份,化工、建材、冶金、有色四大 行业 用电增长放缓比较明显,增速远高于全社会用电量增速的情况已经明显改善。但是,从4月份开始增速逐步回升,1-8月份,四大 行业 合计用电量7744.68亿千瓦时,占全社会用电量的33.20%,比重比上年同期提高0.50个百分点;合计用电量同比增长11.89%,比全社会用电增速高1.70个百分点;四个重点 行业 用电增长对全社会用电增长的贡献为38.16%,比2007年底的贡献率(44.84%)降低了6.68个百分点,但是比1-2、1-3、1-4、1-5、1-6和1-7月贡献率分别提高9.60、7.43、3.88、2.10、0个和-0.07百分点。可以说,随着近几年重点 行业 用电增速持续高于全社会用电增速,导致其用电比重持续提高。

7、当月用电量放缓的省份明显增加

受宏观经济增长等因素影响,从5月份开始当月分省用电基本都呈现放缓的趋势,且放缓省份明显增加。据统计,在各省中(西藏除外),5、6、7、8月当月用电量增速低于10%的省份分别有11个、15个、18和22个。其中,内蒙古当月增速已经由5月份的22.56%下降到8月份当月的7.63%。华北地区的北京、天津、河北、山西、山东8月当月用电量增长率分别仅为-3.64%、-1.74%、4.36%、9.94%和0.32%,用电放缓非常明显;另外,沿海省份用电增速大部分也增长乏力,如江苏、浙江、广东8月用电增速分别仅为0.35%、3.87%和6.52%。

对用电增速放缓的省份因素 分析 ,主要原因有:

1)由出口引起的外向型经济发达地区用电量下滑

受国际大环境影响,我国经济整体有所下滑,今年以来出口贸易较多的外向型经济发达省区出口下降,用电量下滑非常明显。

2)受奥运影响较大的部分地区用电量下滑明显

2008年8月份奥运在北京举行,为保障奥运举办地区的空气环境质量,对华北为主的部分地区和部分 行业 采取了限产、调产措施,导致这些地区8月当月用电量下降明显。

3)8月份气温明显低于往年也是用电量增长放缓的一个主要原因

2008年8月份,全国大部分地区没有出现明显的高温或持续高温天气,导致用电负荷增长不明显,也是用电量增长放缓的一个原因,如北京是十年来气温最低、降雨最多的一个夏天;华东地区虽然出现高温天气,但是持续时间不长,且同时率较低。

4)缺煤停机造成部分地区电力缺口,导致发用电紧张、影响电量增长

从去年冬季以来,全国电煤供需矛盾突出,电厂库存偏低,缺煤停机容量较大,在部分地区导致发用电形势紧张,影响了部分地区的电量供应。在有关政府部门的大力努力和火力发电量增长趋缓的情况下,进入8月份以后缺煤停机容量在逐步减小。

除了用电放缓的省份外,用电保持较高增长的省份有贵州、云南和西北五省区等西部省区,贵州、云南在灾后恢复中用电增速得到恢复增长,8月当月分别增长21.17%和10.71%;西北的陕西、甘肃、青海、宁夏和新疆8月当月用电分别增长13.79%、16.51%、16.26%、8.79%和13.03%。用电保持较高增长的省份,主要是受电煤短缺的困扰因素少,发电能力充足,重化工业用电比例仍有较高需求。

8、节能效果继续显现,煤炭耗用量保持较高增长

2008年1-8月份,全国节能减排工作继续推进,节能效果继续显现。全国供电煤耗率为347克/千瓦时,比去年同期下降7克/千瓦时。全国发电厂累计厂用电率5.96%,其中水电0.42%,火电6.70%。线路损失率6.30%,比上年同期下降0.48个百分点。

2008年1-8月份,全国发电和供热生产耗用原煤9.85亿吨,占同期煤炭产量的60.79%,高于去年同期水平;电煤消耗量同比增长9.85%,与同期火电发电量增速基本相当,小于原煤产量增速4.85个百分点。说明电力工业通过节能降耗和结构优化等措施,客观上减缓了电力生产对电煤需求的依赖和减排压力,对我国能源工业的可持续发展作出了重要贡献。但是由于电力耗用原煤的规模较大,加上煤炭生产和运力瓶颈,导致电煤供需矛盾异常突出,供需缺口增大。

九、跨区跨省送电平稳增长

2008年1-8月份,全国省间输出电量2910亿千瓦时,同比增长20.30%。其中,8月份输出450.20亿千瓦时,增长8.63%。从分省来看,山西输出电量329.86亿千瓦时,增长12.31%,但是8月当月同比下降17.35%,说明山西缺煤影响输出比较明显;内蒙古输出电量545.35亿千瓦时,同比增长25.03%,特别是8月份向华北输出电量53.69亿千瓦时,增长13.95%,有利的保障了北京奥运会的电力需求。安徽省8月份输出电量24.96亿千瓦时,增长99.02%,皖电东送效果非常明显。

1-8月份,跨区送电量继续保持平稳增长,合计完成687.54亿千瓦时,增长17.19%;8月当月跨区送电129.61亿千瓦时,增长7.20%。山西阳城电厂送江苏完成送电115.18亿千瓦时,增长49.10%;东北送华北45.09亿千瓦时,增长282.74%;华中送华东234.14亿千瓦时,增长13.06%;华中送南方141.90亿千瓦时,下降4.61%。三峡电厂送出电量488.84亿千瓦时,增长25.73%,其中8月送出112.46亿千瓦时,增长44.70%。

西电东送增长较快。1-8月份,西电送广东完成554.86亿千瓦时,增长24.78%,其中8月完成125.74亿千瓦时,增长22.87%;西电送广西完成80.78亿千瓦时,增长76.52%。京津唐电网从山西和内蒙古电网分别受入电量9.70和121亿千瓦时,分别下降54.21%和增长26.57%,8月份分别受入3.23和19.94亿千瓦时,分别增长17.34%和59.35%。同时,京津唐电网向山东输出电量9.98亿千瓦时。

第二节 下游产业发展情况 分析

高纯气体净化设备在电子、气体、冶金、化工等多个 行业 得到成功应用。

一、2008年1—9月电子 行业 运行 分析

电子 行业 生产、出口、效益较快增长。2008年前三季度,电子 行业 增加值同比增长15.1%,增幅同比回落2.6个百分点;出口交货值21373亿元,增长16.1%,回落3.2个百分点。主要产品中,微波通信设备产量增长13.6%,数字程控交换机产量下降18.9%。大规模集成电路产量124万块,增长25.4%。微型电子计算机产量10479万台,增长18%,其中笔记本计算机增长28.7%。前八个月,电子 行业 实现利润891亿元,增长18.2%。其中,通信设备制造业、电子计算机制造业、电子元器件制造业、家用视听设备制造业利润分别增长22.5%、5.1%、26.4%和6.7%。

2007年6月以来机械、电子 行业 出口交货值分月增速(%)

二、2008年1—8化工 行业 运行 分析

2008年1~8月,我国化学原料及化学制品制造业累计实现产品销售收入21746.60亿元,同比增长31.25%,增速比上年同期上升了1.23个百分点。由于能源、原材料价格上涨, 行业 成本大幅上升,1~8月,该 行业 累计成本费用总额为20330.96亿元,比上年同期增加了4940.74亿元。全 行业 实现利润总额为1339.01亿元,比上年同期增加了324.70亿元;亏损企业累计亏损额为195.23亿元,同比增长71.32%。

生产方面,进入3季度,受需求持续减弱和市场悲观情绪影响,我国主要基础化工原料产品单月产量同比纷纷下跌,到了9月,这种下跌态势更加明显;三大类合成材料产量表现也不乐观,除了合成纤维外,合成树脂和合成橡胶单月产量环比已经连续两个月下降;国内化肥市场也基本进入淡季,产量持续下降。

进出口方面,1~8月,全国化工类商品进出口总额达到1643.86亿美元,同比增长27.6%,增速同比下降4.8个百分点,其中对亚洲的化工贸易总额为1005.27亿美元;对欧洲的化工贸易总额为312.36亿美元,增长25.7%;对北美洲的化工贸易总额为265.49亿美元,增长25.88%。

投资方面,1~9月,我国化学原料及化学制品制造业累计固定资产投资额为3310.48亿元,同比增长40.80%。当前,煤化工、基础化工原料投资依然十分火热,特别是在“两碱”、电石等

行业

,低水平重复建设严重,产能过剩突出。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。