第一节 产品定义、性能及应用特点

尿袋用于病患的尿液收集,它由一个袋体、引入、排出管共同组成一个整体,尿袋包括2种,一种是针对失禁用户的,而另一类针对膀胱全切除的用户。

第二节 发展历程

近20年来,世界医疗器械 行业 的增长十分迅速。根据美国医疗卫生工业制造商协会(HIMA)的有关报道,2000年全球医疗器械的销售市场共1970亿美元,且有望保持每年6%-7%的增长速度,到2006年全球医疗器械销售额将达到2600 亿美元左右。

我国医疗器械 行业 经过30多年发展,已经有了相当的规模,并且一直保持较快的增长速度。近3年医疗器械以不变价计算的工业总产值年均增长速度在10%以上,而利润总额的年均增长速度高达50%以上,医疗器械 行业 “十五” 规划 预测,到2010年我国医疗器械 行业 总产值将达1000亿。

第三节 上游 行业 发展状况 分析

尿袋的原材料是PVC材料,以下就以其为上游进行 分析 。

1、发展现状

我国的PVC工业从1958年开始了工业化生产,至今已经发展了47年。随着20世纪90年代中国石化 行业 的快速发展,国内的PVC 行业 保持着高速发展的趋势。1995年国内的PVC生产能力仅为208.8万吨,自2002年国内开始PVC扩能热潮,到2005年已经发展到顶峰状态。据统计,截止目前,国内PVC产能将达到934.2万吨之多,与1995年相比增长量高达725.4万吨,并且仍以高速继续增长。

当前,大部分企业能够维持正常生产,海螺、实德、宝硕、北新建材、四川华塑等企业开工状况良好,一些效益较好的企业吨产品利润达1000元左右。目前尤其对北方一些市场,正赶上异型材销售的黄金季节,各厂家正加紧生产抓住一年中的利润黄金期。但就日前原材料价格的攀升并未使塑料异型材价格出现明显的上扬,各主要厂家型材对外报价大多维持前期水平。 分析 原因主要有:1制品价格的变动相对要迟滞于原材料,不少企业型材价格前期下调幅度本身较小,面对近期原材料价格上涨仍然有一定承受能力;2 PVC价格目前仍然没有稳定,其价格的不明朗化也是目前型材价格末出现碉整的原因;3目前型材 行业 利润有限,“僵多粥少”仍是普遍现象。

我国煤炭和石灰石储量丰富,而石油价格相对较高,PVC生产以电石法为主,2006年我国采用电石原料路线的PVC产量约为584.04万吨,占总产量的70.9%,采用乙烯及其他原料路线的产量约为239.8万吨,占总产量的29.1%。电石法最上游为炼焦煤,由于供求紧张,炼焦煤价格未来两年内仍将保持高位。PVC由于成本推动,价格也将保持高位。

2、发展趋势

受益于城镇化的全面建设,我国PVC未来两年需求仍有望保持10%的增长,而从供应方面来看,2008、2009年全国有望再增加产能约250万吨、200万吨,远超过100万吨左右的需求增长量; 未来5年内全球PVC需求有望以4%的速度增长。从供应角度来看,2006年—2008年PVC处于扩张高峰期,年均产能增速达到7%左右,2009年 行业 盈利状况将会出现反弹。

中国主导全球产能扩张, 行业 面临洗牌。今后一段时期,随着市场需求增速放慢和老装置淘汰,欧、美、日等发达地区氯碱产业发展方向将是总产能下降,但集中度进一步提高。由于亚洲对氯产品和烧碱需求非常旺盛,大部分新建装置分布在亚洲,其中,中国将占最大份额,未来几年全球新增PVC产能中,中国将占70%。2003年聚氯乙烯反倾销和原油价格上涨,导致电石法聚氯乙烯比较收益的提高,导致国内电石法聚氯乙烯产能快速扩张。2003年,国内聚氯乙烯产量为424万吨,至2007年,国内聚氯乙烯产量达到949万吨,4年间复合增长率达到22.31%, 行业 处在逐步替代进口的过程。

由于我国电石法价格优势,未来PVC产品将通过出口消耗过剩产能,同时,整个 行业 也将面临重新洗牌。

第四节 下游产业发展情况 分析

1、我国医药 行业 发展现状

1)销售收入稳步上涨,利润总额大幅拉升

2007年,全国医药工业各项主要经济指标增长幅度保持稳步持续发展,效益大幅增长:全年累计实现现价工业生产总值6927.77亿元,比上年同期的增长25.09%;累计实现销售收入6392.69亿元,同比增长了24.90%;利润总额累计629.99亿元,同比增长55.56%;累计实现利税总额974.49亿元,同比增长40.55%。

此外,资本运营也显好转,2007年医药工业总资产累计达7960.30亿元,比上年同期增长12.26%;总负债为3968.08亿元,同比增长9.56%;资产负债率为49.86%,比上年同期下降了1.23个百分点。

2001-2007年全国医药工业销售收入及利润总额增长状况

单位:亿元

2)医药各自 行业 销售状况细分

从 行业 分组来看,医药工业的化学原料药 行业 、化学药品制剂 行业 、中成药 行业 三大支柱 行业 累计实现销售收入的增长幅度分别为17.22个百分点、10.42个百分点和14.00个百分点。其中,化学原料药 行业 实现销售收入1496.67亿元,同比增长25.06%,利润总额108.78亿元,同比增长53.52%;化学药品制剂 行业 实现销售收入1685.19亿元,同比增长23.62%,利润总额177.86亿元,同比增长56.14%;中成药 行业 实现销售收入1312.99亿元,同比增长21.69%,利润总额154.78亿元,同比增长59.79%;中药饮片 行业 实现销售收入271.75亿元,同比增长高达37.37%,利润总额17亿元,同比增长为70.00%;生物制剂 行业 实现495.39亿元,同比增长21.62%,利润总额63.18亿元,同比增长50.00%;医疗器械 行业 实现销售收入547.95亿元,同比增长22.05%,利润总额59.46亿元,同比增长43.90%;卫生材料 行业 实现销售收入298.8亿元,同比增长31.14%,利润总额24.27亿元,同期增长50.00%;制药机械 行业 实现销售收入44.55亿元,同比增长25.00%,利润总额2.67亿元,同比增长50.00%。

2007年中国医药工业各子 行业 销售收入及利润总额增长状况

单位:亿元,%

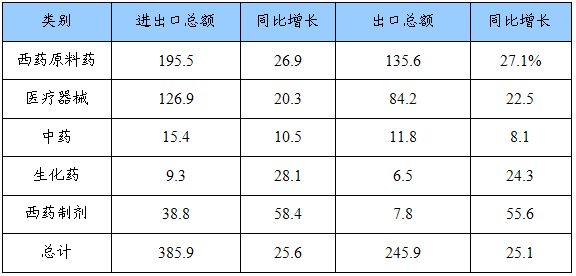

2、进出口状况

2007年,我国医药保健品对外贸易再创历史新高,达到385.9亿美元,同比增加25.6%。其中,出口245.9亿美元,同比增加25.1%,与全国整体出口增速相当;进口140亿美元,同比增长26.6%;全年医药对外贸易顺差达105.9亿美元,但医药保健品进口增幅高于出口增幅1.5个百分点。

2007年我国各类医药产品进出口状况

单位:亿美元

2007年我国医药进出口贸易呈现以下几大特点:

1)传统出口市场格局继续得到保持

亚洲、欧洲、北美洲仍为我国前三大出口市场,分别占我国总出口额的40.7%、28.3%和20.1%;前十大出口国或地区分别是美国、日本、印度、德国、韩国、荷兰、中国香港、意大利、英国、西班牙。欧洲、亚洲、北美洲是我国医药商品前三大进口来源地,分别占进口总额的41.76%、37.08%和19.0%;前十大进口来源国(或地区)分别是美国、日本、德国、中国台湾、韩国、法国、印度、瑞士、英国、爱尔兰。

2)进出口结构出现新的变化趋势

2007年西药类产品对外贸易比重从2006年的61.1%上升到63.1%,提高了两个百分点,而中药和医疗器械两个大类的比重都有所下降。从细分产品类别来看,中药材及饮片、提取物、保健品、中成药的出口比重都有所下降,中药材及饮片和提取物的进口比重略有上升。西药原料出口比重进一步上升,达到了55.2%,西成药的进出口比重也都有所上升,生化药的比重基本维持不变。

3)从贡献率来看,2007年西药类产品对出口增长和进口增长的贡献率分别为66.9%和77.6%,医疗器械类产品对出口增长和进口增长的贡献率分别为31.3和20.4%,两者分别贡献了98.2%和98%。从细分产品类别来看,西药原料对出口增长的贡献率为58.7%;其次是医院诊断与治疗设备,对出口增长贡献了12.8%;西成药的出口虽然绝对值较小,但对出口增长的贡献在细分类别产品中列第五位,贡献了5.7%。在进口方面,西药原料、西成药、医院诊断与治疗设备对进口增长的贡献位列前三,分别为42.8%、30.3%和17.6%,合计超过9成。

3、2008年中国医药 市场发展 趋势

2008年,我国医药经济将以“医改”为推动力,迎来更好的发展契机。而《制药工业水污染物排放标准》、《中华人民共和国企业所得税法》、新的《药品GMP认证检查评定标准(试行)》等一批新法律法规的实施,以及GMP复认证大考的来临,将重构医药企业利润空间和 行业 格局。

1)新医改将给予医药市场新的发展契机

到2008年底,中国将实现新型农村合作医疗制度全面覆盖。到2010年底,城镇职工基本医疗保险将覆盖所有的城镇从业人员;2008年城镇居民基本医疗保险制度将扩大到50%左右的城市,并于2010年基本覆盖约2.4亿城镇非从业居民。2008年,政府将提高对新型农村合作医疗和城镇居民基本医疗保险的财政补助水平,人均年财政补助额标准将从现行的40元提高到80元,其中中央财政补助标准从20元提高到40元。根据现有的财政补贴方案,估计至少每年能新增2000亿的医疗费用供给。2008年医药工业总产值将在7400至7600亿元左右,同比增长约20%。

2)新税法将重构利润空间

2008年1月1日《中华人民共和国企业所得税法》正式实施,将内、外资企业的所得税率统一为25%。“两税合一”有利于增加内资企业的税后净利,医药商业企业以前由于税收优惠较少,企业所得税普遍按33%执行,新税法实施后医药商业企业受益相对较大。另外,为了促进技术创新和科技进步,新的《企业所得税法》规定,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。新的《企业所得税法》同时规定,企业的研发费用可以按照150%的额度在税前扣除,将鼓励高科技企业扩大研发投入,有利于企业减少税费支出。

3)2008年众多医药企业将面临药品新法规考验

《制药工业水污染物排放标准》的实施将使企业环保成本加大,其中对原料药生产企业影响最大;GMP新认证标准、《药品注册管理办法》与《药品召回管理办法》则对制药企业提出了更高的要求。

总之,2008年是我国医药流通体制改革继续向纵深发展的一年。医改新政使医药市场迎来了新的发展契机,市场需求将出现结构性的扩大,医药政策的变化,市场规则的重建,诚信体系建设的呼唤,将医药 行业 推入了新的调整期,挑战与机遇并存的环境中,企业改革发展的关键是在把握未来趋势积极应对挑战。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。