第一节 产品概述

一、产品定义

波纹管膨胀节能够起到伸缩作用,主要是靠波纹管来实现的,对波纹管膨胀节的功能及强度设计主要是对波纹管的设计,对波纹管的不同设计及组合,可以使波纹管拉伸、压缩或弯曲,从而形成轴向、横向、角向三种基本形式的波纹膨胀节。

其作用可以起到:

1、补偿吸收管道轴向、横向、角向热变形。

2、吸收设备振动,减少设备振动对管道的影响。

3、吸收地震、地陷对管道的变形量。

二、产品特点

波纹管膨胀节是为补偿因温度差与机械振动引起的附加应力,而设置在容器壳体或管道上的一种挠性结构。由于它作为一种能自由伸缩的弹性补偿元件,工作可靠、性能良好、结构紧凑等优点。在容器上采用的膨胀节,有多种形式,就波的形状而言,以U形膨胀节应用得最为广泛,其次还有Ω形和C形等。而在管道上采用的膨胀节就结构补偿而言,又有万能式、压力平衡式、铰链式以及万向接头式等。

三、产品应用领域

波纹管膨胀节是用以利用波纹管补偿器的弹性元件的有效伸缩变形来吸收管线、导管或容器由热胀冷缩等原因而产生的尺寸变化的一种补偿装置,属于一种补偿元件。可对轴向,横向,和角向位移的的吸收,用于在管道、设备及系统的加热位移、机械位移吸收振动、降低噪音等,已广泛应用在化工、冶金、核能等部门。

第二节 产品 市场发展 特征

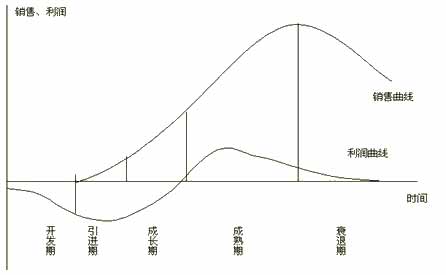

一、产品所处 行业 发展周期 研究

波纹管膨胀节产品所处

行业

生命周期曲线图

按照市场经济规律,一个 行业 的生命周期大致可分为起步阶段、成长阶段、成熟阶段、衰退阶段。据调查,上世纪80年代我国几乎没有膨胀节生产企业,自90年代初期开始,波纹管膨胀节才开始广泛应用在各个下游领域。从2000年后,膨胀节 行业 进入了一个高速增长期,同时,产能开始向大规模企业集中,企业在生产设备上的投资有所增加,进口设备增多,厂商更重视产品质量,技术水平稳步提高, 行业 基本步入了成熟期。

二、产品市场特征

(一)产业关联度

1、上游不锈钢 行业 概况

从全球范围来看,中国成为了2009年不锈钢市场的唯一赢家,但2009年中国不锈钢产量的高增长(2009年中国不锈钢产量同比增长25%),在2010年不会再现,预计2010年的产量增幅会达到10-11%。2009年初,曾估计全球不锈钢粗钢产量为2200万吨,但最后估计在2450-2470万吨之间,同比下降6-8%。不过,如果不包括2009年中国不锈钢粗钢产量的话,其他地区的产量情况都不乐观,其中欧洲同比下降25%,日本同比下降28%,美国同比下降15%。

过去十年中,2001年全球不锈钢粗钢产量降至了1870万吨,随后持续增长,到2007年全球不锈钢产量创历史最高记录,2008年和2009年连续两年下降,其中2008年9月份雷曼兄弟破产所导致的全球经济危机使不锈钢生产遭受重创。随着经济危机影响的淡化以及汽车制造业的复苏,2010年全球不锈钢粗钢产量预计增加至2730-2750万吨。预计中国的不锈钢产量增幅将在10%以上,西方国家的不锈钢粗钢产量则增长有限,因此,不锈钢生产的前景仍不明朗。2009年欧洲和美国的大幅减产使业内危机感骤增。欧洲四大家不锈钢厂(阿赛洛米塔尔、蒂森克虏伯、阿塞利诺克斯和奥托昆普)现在各家每年的不锈钢粗钢产量在150-250万吨之间,但欧洲不锈钢粗钢总产能估计为900万吨,2009年欧洲不锈钢粗钢产量估计为580-600万吨。即使欧洲2010年的不锈钢产量同比增长10%,在一年会出现200万吨的过剩量。因此,这使得欧洲四大家不锈钢生产商在考虑整合成三家钢厂的可能性。同样,日本也存在类似问题,所以把日本不锈钢厂整合到一个合理的规模也正在考虑之中。

回顾2009年不锈钢市场及其2010年走势,有以下几个要点:

(1)据数据显示,中国2009年不锈钢粗钢产量为990万吨,产能利用率大约为70%,占全球总产量的35%以上,成为全球第一大不锈钢生产国。中国不锈钢生产的大规模复苏是在2009年春季,这也导致中国国内不锈钢库存陡增,为了消除这一利空影响,中国主要不锈钢厂在四季度减产10-15%。然而,2010年一季度已恢复正常生产,预计2010年产量可到1000万吨。

(2)欧洲2009年的不锈钢粗钢产量为580-600万吨,同比下降25%。为了消化该地区不锈钢库存,2009年10-12月份欧洲钢厂再度减产,从而使从2009年秋季产量将复苏的期望成为泡影。因此,2010年1-3月份欧洲不锈钢粗钢产量开始恢复,全年产量预计同比增长13%,至650万吨。

(3)2009年上半年美国不锈钢粗钢产能利用率只有50%,三季度增长至58%。三季度产能利用率的大幅增长主要是由于进口量的大幅下降以及疲软的美元走势。据估计,2009年美国的不锈钢粗钢产量为160万吨,同比下降14-15%。预计美国不锈钢生产将于2010年上半年恢复,全年产量可达到180万吨,同比增长12%。

(4)2009年上半年,日本生产不锈钢粗钢250万吨,同比下降28%,从三季度开始日本产量开始恢复,产能利用率达到了80%。由于对中国活跃的不锈钢出口形势以及日本汽车工业的复苏,日本四季度的不锈钢粗钢产量可能维持了三季度的水平,但专业不锈钢厂从11月份开始再度减产,主要原因是出口订单的下降。预计2010年日本的不锈钢粗钢产量将恢复到300万吨的水平,同比增长25%。

另一方面,亚洲地区不锈钢厂的投资依然活跃,中国和印度仍在继续扩大产能。截止到2009年底,中国不锈钢粗钢总产能已达到了1450万吨,加上在建项目,产能大约为1600万吨/年。随着印度人民生活水平的提高,不锈钢的需求也将增加。2010/2011财年的不锈钢产能可达到404.5万吨,比2009/2010财年(291万吨)增长39%。中国和印度都有庞大的人口数量,经济的增长提高了人们生活水平,预计汽车的产量和销售量都将增加,同时建筑业的发展所导致的厨房用具的消费量也将增加。这些领域不锈钢消费量的增加无疑都将刺激不锈钢产量的增长。

2、上游塑料 行业 概况

受2008年金融危机影响,2009年我国塑料 行业 较为平淡。2009年11月初,北方突遇寒流,暴雪突至。没有明显预警,北方多处铁路运力受到明显阻碍,受此影响,部分地区化工品出现局部性紧缺,同时暴雪压垮了部分新近铺设的农用大棚膜,二次铺设的需求也催热了塑料市场。受货源紧张以及下游消费需求增长的双重影响,多数塑料的价格出现了大幅飙升,以农膜使用最多线型低密度聚乙烯为例,价格迅速飙升近1000元/吨。而在11月20日,发改委出台电价改革措施,又一次推高了塑料品种中高耗能聚氯乙烯的价格。目前似乎塑料市场走势正俏,不过短期炒作难以持久。

聚氯乙烯生产在化工 行业 内属电能消耗较大的 行业 ,电石法聚氯乙烯在总生产中平均耗电量为6000千瓦时/吨,因此此次电价上调或将抬高其成本约150元/吨。不过西部多数聚氯乙烯生产企业采用煤电一体化生产,销售电价上调不会带来成本太明显变动,而东部地区多采用乙烯法工艺,对电价敏感程度较低。同时,聚氯乙烯 行业 下游目前仍处于逐步复苏过程之中,供过于求依旧较为明显,成本传导能力较弱。电价上涨成本预计更多将在 行业 内自行消化。因此,从国内市场的总体情况来看,成本抬高或难带来聚氯乙烯价格相应程度的提高。

2009年年末,国内化工品种价格普遍上涨,以塑料品种上涨较多较突出。主要因素依旧是天气状况和电力上调的共同影响,不过就目前市场情况来看,高位价格已经较难维系。目前市场普遍对后市看法较为悲观,多数商场以及贸易商已经开始积极出货,并没有囤货意愿。因此预计进入2010年之后,塑料品种上行状况将会逐步下降。

3、下游冶金 行业 概况

2009年,全国粗钢产量56784万吨,同比增长13.5%,增速同比加快12.4个百分点;钢材产量69244万吨,增长18.5%,加快14.9个百分点。焦炭产量34502万吨,增长10.5%,上年为下降0.4%。铁合金产量2209万吨,增长20.4%,加快16.5个百分点。钢坯出口4万吨,下降96.6%;进口459万吨,增长17.7倍。钢材出口2460万吨,下降58.5%;进口1763万吨,增长14.3%。铁矿砂进口62778万吨,增长41.6%。焦炭出口54万吨,下降95.5%。

钢材价格小幅波动。2009年12月份,国内市场月平均钢材价格综合指数为105.62点,比上月上涨2.97点,同比上涨2.32点。6.5mm高线、20mm螺纹钢、20mm中厚板、1.0mm冷轧板卷平均价分别为3746元/吨、3736元/吨、3833元/吨和5330元/吨,比上月上涨3%、2.1%、4.1%和6.3%,同比上涨2.3%、1%、5.6%和20.8%。

2009年前11个月,冶金 行业 实现利润1433亿元,同比下降40.8%,上年同期为增长9.2%。其中,黑色金属矿采选业利润284亿元,下降48.8%,上年同期为增长1.1倍;黑色金属冶炼及压延加工业利润812亿元,下降42.6%,降幅同比扩大28.9个百分点。

4、下游化工 行业 概况

2009年2月份原油产量1431.83万吨,同比下降4.63%,为09年最低点,此后原油月度产量基本保持了与08年同期相同的水平。其它化工产品产量月度逐步上升的趋势更加明显:乙烯1月份产量同比增长-11.62%,11月份同比增长33.56%;化纤产品1月份产量同比增长-9.59%,11月份产量同比增长21.41%,等等。各化工产品产量的增长,表明在下游各 行业 的拉动之下,化工 行业 整体进入了复苏阶段。

除了产品产量上升外,2009年多数化工产品价格也有明显的上涨。1-11月份涨幅居前的产品有纯苯、苯胺、苯乙烯、乙二醇等,涨幅在90%-150%不等;涨幅较小的产品有化肥、纯碱等,其价格与年初相比涨幅在-30%到0之间。从整体看,由于上游原材料(原油、煤、天然气、矿产品等)价格上涨,以及下游需求逐步好转,化工产品价格也进入了上升通道;11月份所有化工产品价格指数比年初上涨了16.82%。

从利润总额方面 分析 , 行业 回暖迹象非常明显。09年2月份,化工原料及制品、化纤、橡胶几个子 行业 利润总额同比均大幅下跌,跌幅在40%-120%之间,塑料板块利润总额同比跌幅较小(-4.15%);到09年10月份,化纤、橡胶、塑料几个子 行业 利润总额累计同比分别增长了143.8%、61.0%、24.2%,化工原料及制品 行业 也基本实现利润同比由负转正。09年炼油板块利润总额同比增长一直保持在150%左右,原因为:08年油价高企,炼油 行业 利润大幅缩水,基数较低;09年成品油定价机制改革后,成品油价格可以更快地反应油价波动,炼油企业利润也相应得到了保障。

2009年中国化工市场总体走出大“V”字型。虽然临近09年第四季度化工各

行业

出现产值回升、产量增长、开工率提高等现象,但实际上,部分

行业

基础还不稳固,市场上存在很多不确定因素,特别是在世界经济复苏的步伐比较缓慢、国际贸易保护主义日益加剧的前提下,化工市场依然面临巨大考验;目前部分

行业

产能过剩、企业开工率较低、盲目投资、重复建设等问题依然突出。