第一节 焦煤产业主要替代品概述

焦煤的主要替代品为无烟煤,俗称白煤或红煤。是煤化程度最大的煤。无烟煤固定碳含量高,挥发分产率低,密度大,硬度大,燃点高,燃烧时不冒烟。黑色坚硬,有金属光泽。

第二节 焦煤产业主要替代品 行业 发展现状

一、生产现状

中国是世界煤炭资源最丰富的国家之一,其中无烟煤的储量更居世界第一,其探明保有储量近1200亿t,且地区分布广泛,在全国有20多个省(直辖市、自治区)都不同程度地赋存有无烟煤资源。但其中以山西省的无烟煤储量居全国首位,达500亿t左右,占全国无烟煤资源的40%以上,且主要在阳泉、晋城、高平、阳城和寿阳等矿区,尤其是阳城矿区的储量达百亿吨左右,其余各矿区的储量也多在5O亿t以上。

贵州是中国无烟煤资源的第二大省,全省无烟煤储量占全国的20%以上,其中织金一纳雍煤田的储量即达150亿t。无烟煤资源较多的还有毕节、遵义、安顺、平坝和习水等lO多个县,但目前均无大型生产无烟煤的矿区。

河南省的无烟煤资源居全国第三,其储量占全国的5%以上。其中较为著名的有永夏、焦作、郑州、济源和安阳等矿区。

中国无烟煤资源较多的还有四川、重庆、福建、湖南、北京、河北、辽宁、广东、广西、安徽和宁夏等省(区、市)。

二、技术现状

为了扩大无烟煤的利用途径,提高煤矿的经济效益和广大用户的社会效益,山西的晋城、阳泉,河南的永城、宁夏汝箕沟和河北的邯郸等许多矿区都建立了无烟煤洗煤厂。

如晋城煤业集团在各生产矿井均建有入洗能力与矿井生产能力相对应的无烟煤洗煤厂。其5个矿井洗煤厂的入洗能力达1960x10t/a,入洗原煤1102x10t,产出洗选煤709x10t,洗煤回收率达64.35%。阳泉煤业集团公司的7个洗煤厂的入洗能力2190x10t/a,入洗原煤1052x10t,产洗选无烟煤648x10t。洗煤回收率61.68%。河南永城3座洗煤厂,核定入洗能力767x10t/a,入洗无烟原煤756×10t,产出洗无烟煤652x10t,洗煤回收率86.18%。此外,焦作、汝箕沟、邯郸、荫营等主要无烟煤矿区也都建有洗煤厂。

三、应用现状

中国不仅无烟煤资源多,产量大,而且还有不少特低灰、特低硫的优质无烟煤。有些无烟煤的灰分低于5%,也有的硫分小于0.20%,如汝箕沟矿区的西沟平峒煤的灰分有不少在5%以下,硫分也在0.30%以下。白芨沟矿的灰分也在6%以下,硫分更低至0.20%以下,古拉本矿区无烟煤的灰分也有不少在5%以下,硫分在0.20%左右。碱沟山矿区的煤中灰分更可低至3%以下,硫分也只有0.63%。其他如湖南金竹山矿区的无烟煤,也有不少煤的灰分在4%~5%,硫分也低达0.3%~0.5%左右。这些无烟煤不仅可以用作配煤炼焦,而且也是良好的高炉喷吹用煤。

第三节 焦煤产业主要替代品替代性评价

无烟煤属于高价优质煤种,与动力煤和炼焦煤相比,产品运用范围广泛。无烟煤涉及到电力、冶金、化肥、水泥等 行业 ,面对的市场面更大。

冶金企业为了提高技术含量、降低成本,大量使用无烟煤喷粉,这对应用企业而言降低了成本。

从对焦煤的替代性来看,目前国内冶金企业主要采用焦炭进行冶金生产,无烟煤的应用技术虽然已经有了较大的发展,但是国内冶金企业对无烟煤的应用还主要是作为配煤进行炼焦。因此,目前无烟煤对焦炭的替代性还比较弱。

第四节 焦煤产业布局情况

从焦煤产业布局来看,我国焦煤产业分布不平衡。焦煤产业主要集中在山西、陕西、内蒙古、安徽、山东、贵州等地,其中山西是我国焦煤产业的主要分布地区。

第五节 焦煤产业布局的影响因素

一、环境因素

我国煤炭资源储量丰富的地区主要为山西、内蒙古、陕西、新疆、贵州、宁夏等地区。加上矿山资源运输成本较高的原因,使得焦煤产业分布倾向于原材料聚集地区。尤其是山西作为我国的煤炭产业大省,其煤炭产业链较为成熟,是我国最主要的焦煤生产基地。

二、经济因素

从经济情况来看,我国晋北、甘、贵州等地区经济发展相对较慢,地区工业密集度也比较低,而焦煤这种重工业产业发展由于污染及能耗的原因,分布主要倾向于经济发展相对较弱,人口分布较为稀疏的地区。

三、政策因素

“十一五”期间,国家加大了西部大开发,对西部投资的企业及项目给予相关的政策优惠,吸引了更多的企业和资金进入,使得西部地区对于能源的需求量快速增长,带动了煤炭产业的发展。

四、市场因素

从市场因素角度考虑,西部地区焦炭的需求空间巨大,随着炼焦产业、冶金产业的发展,山西已经成为我国焦煤的最大需求市场。另外原材料分布量大也使得西部地区成为焦煤产业的主要阵营。

第六节 焦煤产业布局的发展展望

从长期发展来看,我国焦煤产业布局的不平衡在很大程度上影响着焦煤下游产业的发展。由于缺乏气煤及1/3焦煤资源,山西区内有不少独立焦化企业的焦化配煤工艺采取只用主焦煤或者肥煤的冶炼工艺,无形中形成这些主力配煤品种的巨大浪费,而且也必将对以后这些煤种的供应埋下隐患(科学合理的配煤比例应该是主焦:肥煤:气煤:1/3焦或瘦煤=4:3:2:1)。如果因此引起了钢厂主焦煤、肥煤的采购得不到保障,又必将引发另一种形式的浪费:由于焦化配比的不尽合理,使钢厂自炼焦质量和强度下降,达不到入炉规定的强度指标,焦粉产率随之扩大,无形中可使用的作为成品的焦炭量减少,从而造成浪费。基于以上的考虑,焦化产业的布局亟待调整。

近一两年国家重点调整炼焦产业结构,淘汰土焦、改良焦和落后的小焦炉,炼焦产业结构优化升级,产业布局更合理,同时建设6m以上现代化大型焦炉,加强了产业集中度,建设干熄焦装置回收红焦显热等,均取得了阶段性成绩。

但是,国内焦化产业的总量、区域布局及供求结构的调整,在未来相当长的时期内,任务还比较艰巨。调整过程要始终坚持“不在市场低迷中淘汰,就在市场高价中过剩”的思维理念,通过法律、行政等调控手段使我国的焦化产业步入健康发展的轨道。

第七节 焦煤产业重点区域发展 规划

一、政策 规划

1、调整产业布局

长期以来,我国焦煤产业发展布局不均衡,主要依赖于山西等少数地区发展。在“十一五” 规划 中,国家明确提出将建成13个大型煤炭基地。对待各地区资源的发展策略为提高神东、蒙东(东北)、两淮、晋北、晋东、云贵、陕北、黄陇(华亭)、宁东基地产量,对于晋中地区要实行保护性开发。

可以看出,未来我国焦煤产业的地区重心将有所增长,产业布局将进一步合理。

2、加强监管

对于焦煤产业,国家政策将进一步加强对产业内能耗高、产能小的企业实施关闭或整改的措施,未来 行业 将进一步加强监管,提高产业能源消耗、环境保护、资源利用方面的准入门槛。

二、未来重点区域 分析

预计一两年内,随着我国晋中、两淮、河南、冀中、云贵等炼焦煤大型基地建设进入新井投放期,以及我国炼焦煤资源整合重组、资产化管理的步伐加快,炼焦煤采选后劲和供给能力将明显增强。加之铁路运输瓶颈进一步缓解,特别是中路石太复线投入运营,制约焦炭产能释放的炼焦煤供给因素将明显化解。届时,我国焦煤产业晋中、两淮、河南、冀中、云贵等地产能和供应能力将进一步提升。

第八节 焦煤产业重点发展领域及发展方向

一、重点发展领域

我国煤炭产业正处在资源整合、产业结构调整的过程中,作为工业生产的重要能源,焦煤在煤炭工业中占有重要的地位,且近一两年,产品价格上涨迅速。从未来发展来看,焦煤产业发展前景仍比较好。未来产业发展重点领域仍是以发展能耗低、资源利用率高的产品为重点。

二、重点发展方向

资源整合和延伸产业链将成为未来焦煤产业的发展方向。

“十一五”煤炭产业 规划 中提出,鼓励大型煤炭企业整合重组和上下游产业融合,提高产业集中度。 规划 提出,要打破各种界限,发展跨区域企业集团,发展煤、电、化、路、港为一体的跨 行业 企业集团,发展各类资本参与的混合所有制企业集团,要形成六至八个亿吨级和八至十个5000万吨级大型煤炭企业集团。

根据国家建设大型产业基地,形成大型生产企业的 规划 。国内焦煤 行业 中一些大型企业已经联合开发资源,建设产业基地。同时以山西焦煤为首的炼焦大型企业已经同宝钢、武钢等钢铁冶金企业合作。未来加强资源整合,打造大型集团,可以更为有效得实现资源的最高价值利用。

第九节 中国2010-2014年焦煤产业发展前景展望

一、产业发展影响因素 分析

(一)有利因素

1、能源局成立为煤炭 行业 带来发展机遇

对于焦煤产业未来发展而言,能源局的成立将会促进焦煤 行业 的整合并减少企业整合过程中受到的制约。有利于加速淘汰落后产能,提高 行业 集中度;充分体现煤炭资源的稀缺性,推进市场化改革的步伐,对焦煤价格形成有利的支撑作用。另外,为了保证能源安全,减少对石油的依赖性,适当的发展煤化工将会增加对煤炭、焦煤的需求量,从而将保证 行业 的景气度。

2、煤炭产业 规划 有助于焦煤产业发展

根据《煤炭工业发展“十一五” 规划 》,我国将建成13个大型煤炭基地,并在这些煤炭基地内重点建设10个千万吨级的现代化露天煤矿和10个千万吨级安全高效矿井。培养大型煤炭企业集团,到2010年,我国将拥有6到8个亿吨级,8到10个五千万吨级大型煤炭集团,打破 行业 界限,发展煤、电、化、路、港为一体的跨 行业 企业集团。

“十一五”期间,国家将稳定调入区生产规模,增加调出区开发规模,适度开发自给区资源,明确提出冀中、鲁西、河南大型煤炭基地,重点稳定生产规模;神东、蒙东(东北)、两淮、晋北、晋东、云贵、陕北、黄陇(华亭)、宁东基地,适度提高生产和供应能力;晋中基地要对优质炼焦煤资源实行保护性开发。

未来煤炭产业仍是我国的主要动力能源,为了使得 行业 布局更加合理,产业 规划 中大型煤炭基地的建设有助于焦煤产业的进一步发展。

(二)不利因素

1、金融危机影响

2008年受到金融危机影响,全球经济增长高位回落,造成了世界范围内工业能源的需求下降。虽然当前我国经济已经逐步向好,世界经济也出现新的转机,但是未来2~3年内全球经济仍然处于调整阶段,我国经济增长也将受到影响。

但对于煤—焦—钢基础产业链来说,国民经济增长放缓,原燃材料需求增长必将减缓。伴随国民经济周期性调整,炼焦煤产业也将进入结构调整的升级优化期。

2、钢铁产业进入低速增长期

从2001年以来,我国工业化进程加快,钢铁工业进入史无前例的快速增长期。我国粗钢产量由2001年的1.53亿吨,分别于2003年、2005年和2006年突破2亿吨、3亿吨和4亿吨,2007年达到4.89亿吨,是2001年的3.20倍,年均增长达到21.37%。粗钢表观消费量由2001年的1.69亿吨,分别于2002年、2005年和2007年突破2亿吨、3亿吨和4亿吨,2007年达到4.34亿吨,是2001年的2.56倍,年均增长17.02%。但从表观消费量年度增速看,表现出先升后降的态势,即由2001年的21.74%加速增长至2003年的25.69%,冲顶之后在波动中逐年回落,到2007年回落至11.87%。GDP粗钢消费强性系数随之起伏,由2001年~2003年的年均2.62逐年平稳回落至2007年的1.04,预计2008年~2010年将在趋近1的水平上下浮动,标志着我国粗钢消费由高速增长转入低速增长。

钢铁产业是焦煤的最大应用领域,钢铁消费增长周期影响和决定焦炭和炼焦煤消费增长周期。预计“十一五”后期,我国焦煤消费增长也将从高位回落趋于低速增长。预计2008年~2010年,我国焦煤表观消费增长率将回落至10%左右。

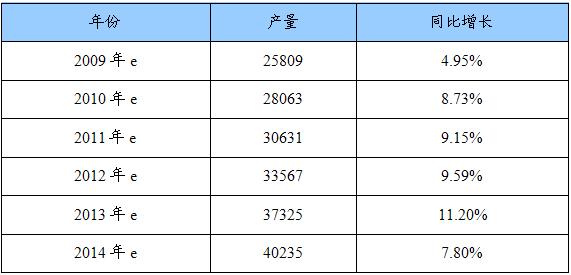

二、中国焦煤产业规模预测

2009-2014年我国焦煤产业规模及增幅预测表

单位:万吨

2009-2014年我国焦煤产业规模及增幅预测表

单位:万吨

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。