第一节 电解铝工业生产状况

一、电解铝 行业 产能、集中度和省市分布情况

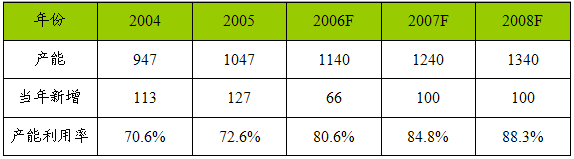

1、电解铝 行业 产能 分析

中国电解铝产能 分析

单位:万吨

2、电解铝 行业 集中度 分析

行业 集中度提高,议价能力加强中国电解铝企业总数进一步下降至113家。2005年在氧化铝价格和电费高企的情况下,电解铝企业亏损严重,尤其是5万吨以下的小型电解铝企业。2005年下半年,小型电解铝企业开始逐渐减产和关闭,根据我们的统计共计近20家电解铝厂已经关闭,同时2005年10万吨以上的电解铝厂共计28家(约占总厂家数的28%),共生产了512万吨电解铝,约占总产量的66%, 行业 集中度比2004年进一步提高。

电解铝 行业 集中度的提高将有利于 行业 自律性的改善,包括未来在 行业 再次陷入亏损时,电解铝企业联合减产的可能性和执行力。中国电解铝 行业 再现2005年全 行业 亏损的可能性已经很小,电解铝 行业 已处于不断复苏之中。

3、电解铝 行业 省市分布 分析

1)从能源-电力资源考虑,电解铝厂布局一般应遵守以下原则:

(1)拥有大量能源-电力资源。

(2)在较长时期,与电解铝工业争电的产业不多。因此,开发利用这些地区能源-电力资源时,电解铝工业是最为理想的用户。

(3)为鼓励用电,在允许范围内,可给予较优惠的电价。

2)我国电解铝 行业 企业省市分布概况

我国东部经济发达地区,能源资源紧缺,需大量调入,中部的煤炭资源将长期担负着东输、北上、南下、出口的重任。应适当控制河南、山西等我国中部地区电解铝工业的发展势头,以使中部地区的煤炭资源使用得更合理。广西拥有铝土矿资源,而且还有红水河水力资源。但是,广西属于“能源贫乏区”,地理上靠近广东,因此红水河水电资源首先要供给广西、广东经济发展的需要。广西的电解铝工业需要适当控制发展。

由于我国经济发达、人口稠密的华东、华南与华中区能源自给率很低,需大量调入能源,我国将长期存在“北煤南运”、“西气东输”“西电东输(南输)”问题。显然,在东部沿海布局电解铝工业是不明智的。我国原来布局在广东、福建、浙江、江西、江苏及辽宁的铝厂,在建厂初期,由于当地电力相对充裕,在短时期还有生存的余地,当这些地区经济发展,电力可供应创造产值等效益更好的产业时,上述省(区)的电解铝工业己长期受到电力供应和电价过高的困扰。广东铝厂已关闭。

在西部布局电解铝工业,原料和产品运输量为2(由东向西):1(由西向东)。故亦有运费优惠的客观条件。而从西部运出1吨电解铝,实际上亦是间接运出10吨以上标准煤能源。如果降低运费和电价措施,还难以弥补在西部布局电解铝工业增加的有关费用,国家或地区还可运用税、费、利率等经济杠杆,给西部电解铝工业或电力部门优惠政策,以能降低电价。最终使电费等节约额>运费等增加额,以使布局于西部的电解铝工业在经济上有竞争能力。

我国的水力资源主要分布在四川、云南、重庆、贵州、青海等西部地区,新疆、甘肃、宁夏、贵州等省(市、区)储藏有大量煤炭资源。因此,电解铝工业应该充分利用这些地区的能源优势,在产业布局上向西部转移。

二、电解铝 行业 主要技术及经济指标

1、技术改进历程

电解槽容量的增加,将使原铝的相对成本下降。因而,电解槽的容量多年来不断在增加。如前法铝(Pechiney)电解槽的AP18、AP30、AP50型都获得了成功。但其生产效率的提高则是渐进的。

多年来技术上的改进有以下的几个方面:

1)电解槽操作的机械化,如氧化铝加料,阳极更换等。

2)电解槽操作用微机控制,特别对电阻的调整,氧化铝加料速度的控制等。

3)采取先进的计算机模拟(热力、磁流动力……)设计更大和节能的电解槽。

2、目前技术水平

在过去的十年中,电解槽生产效率没有很大的突破,世界上新建电解铝厂几乎都采用同样的技术(AP30型)。

1)目前新建的电解铝厂投资太高,吨铝产能超过4000美元

拟建中的电解铝厂为了在经济上能获得更大的回报,会采用较差的技术。这就限制了采用对环保最有利、能耗最低技术的应用,当前我们仍然有50%左右原铝的生产采用自焙槽或比较差的预焙槽。

2)单位设备产能低。主要参数监控能力差

由于现行电解槽的阳极电流密度低于1A/cm2,单位设备产能是比较低的,电解槽数的观测与控制也是比较困难的。因为传感器是很贵的,不能每台槽都装备,而因监控电解槽的热平衡和电流强度的变化都是很困难的。

3)生产效率低

在过去10年中,电解槽的容量从180KA提高到300KA以上,然而电流效率,阳极单耗及原铝的电耗等指标都没有很大的改进,近年来电价不断上升,这使人意识到电耗应是发展中改进的重点。现行的电解技术大约只有50%的能量用于反应,其它的能量都被浪费了。此外阳极的消耗约有20%由于付反应而消失。

4)粉尘与烟气逸散高

虽然新建的电解铝厂都装备有高效的烟气处理设备,但电解厂内不少操作工仍受粉尘和氟的侵害。

5)温室气体逸散高

每生产一吨原铝约产生1.5吨的二氧化碳气体,如电解铝厂的电力来自煤电站,则吨铝逸散的二氧化碳气体将合计为1.6t/tAl。

四、成本构成对比 分析

氧化铝原料价格占电解铝成本的40%左右,是其生产的关键性因素。我国铝土矿资源基本上是一水硬铝石,生产氧化铝的工艺较为复杂,能源消耗高,投资大,建设周期长,远远跟不上电解铝产能的扩张。

在能源消耗方面,电解铝每吨耗电高达1.5万千瓦时。到2003年底,全国仍有110万吨产能使用技术落后、耗电高的自焙槽生产线,加重了企业电费成本负担。

第二节 电解铝市场的需求状况

一、产品价格 分析

1、央行政策限制电解铝 行业 投资过热

2004年,央行实施了一系列坚决遏制过度投资的政策,这些银根紧缩的政策将给经济降温,给电解铝 行业 的发展形成较强的抑止作用。

2、发改委调整电价提高生产成本

国家发展和改革委员会04年对销售电价水平作出调整,调整幅度按全国平均每度提高1.4分人民币,并取消地方自行出台的优惠电价,05年电价继续提高。电解铝生产集中的西部电价平均每度提高2—3分人民币。对部分高耗能 行业 ,将按国家 产业政策 试行差别电价,以利于抑制不符合国家 产业政策 的高耗能企业盲目发展,缓解当前电力供求紧张的矛盾。发改委还决定,坚决取消地方自行出台的优惠电价措施。以电解铝用电价格每度平均提高2分人民币计算,电解铝生产成本将提高300元/吨,此政策对电解铝生产的抑制作用进一步得到体现。

3、产量增加加剧供需矛盾

虽然受中国电力和氧化铝短缺影响,从2003年12月到2004年4月中期有60万吨左右年产能被关闭。

4、取消出口退税令部分工厂面临关闭风险

出口退税的取消使铝出口商的利润降低,并将影响精炼商的铝出口量。2004年1月1日,我国已经将铝的出口退税税率由15%下调至8%。数据显示,2003年,中国出口了104万吨原铝,其中向海外出口了95.8万吨。如果一些生产成本较高的精炼厂不能在国内市场上以高价出售其产品,这些工厂将被迫关闭。

以上四因素在一定程度上都制约着电解铝 行业 ,电解铝价格受打压。

二、集中度 分析

我国铝土矿分布高度集中,山西、贵州、河南和广西四个省(区)的储量合计占全国总储量的90.9%(山西41.6%、贵州17.1%、河南16.7%、广西15.5%),其余拥有铝土矿的15个省、自治区、直辖市的储量合计仅占全国总储量的9.1%。

2005年,在国家宏观调控政策的影响下,我国电解铝企业整合重组速度加快,产业集中度进一步提高。

2005年,我国电解铝新增产能继续得到有效遏制,产能增长幅度比宏观调控前的2003年下降了38个百分点。到2005年底,我国电解铝产量超过10万吨的电解铝厂增加到29个,其中超过20万吨的9个,超过30万吨的有4个。10万吨以上电解铝厂产量占全国总产量的66.8%。按照以上产能计算,平均企业规模已超过10万吨。

2005年,全国电解铝企业整合重组速度加快。中国铝业公司整合了6家电解铝企业,增加产能115万吨。目前,全国电解铝生产企业按报表数只有93家,两年内有52家企业退出或关停,落后的自焙槽生产能力基本全部淘汰。

2005年铝 行业 又有一批大型工程项目建成投产,主要有:山西华泽28万吨电解铝、青铜峡铝业四期25万吨电解铝、中铝西南铝业1+4热连轧铝板带生产线、中铝河南分公司70万吨氧化铝、中铝山东分公司61万吨氧化铝、中铝山西分公司80万吨氧化铝、山东信发集团40万吨氧化铝等。

第三节 2007-2010年我国电解铝消费结构及变化趋势 分析

一、消费结构现状及历年消费统计 分析

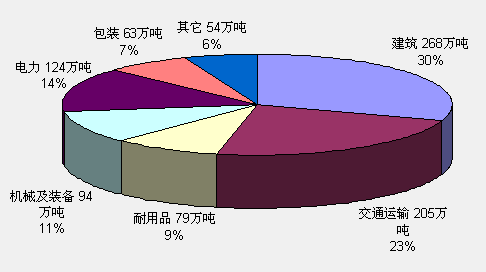

中国电解铝消费结构图

可以看到铝需求量最大 行业 为建筑 行业 占总需求量的30%,其次分别使交通运输和电力,分别为23%和14%。这三个 行业 占国内原铝需求的三分之二。

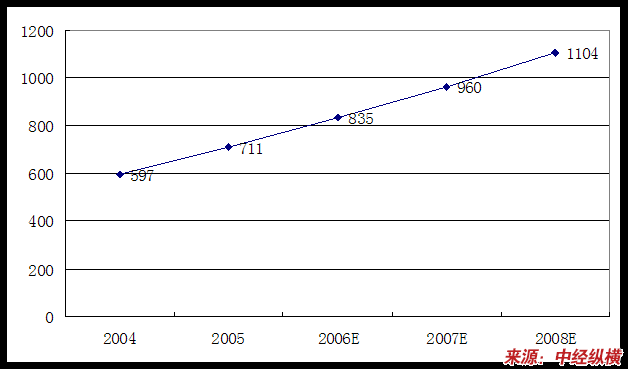

二、消费需求趋势展望

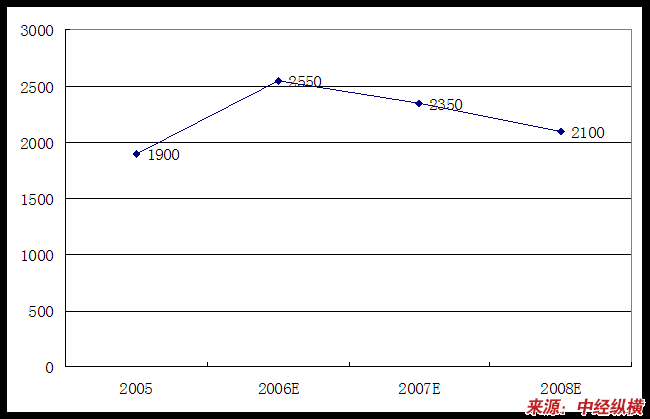

未来电解铝消费需求预测

单位:万吨

三、汽车、建筑业、电网、家用电器四大 行业 耗铝情况及变化趋势 分析

1、汽车耗铝情况及变化趋势

1)用铝概况

随着近年来我国交通运输制造部门的发展,汽车工业成为铝需术增长最快的市场,也是铝的最大市场,超过了包装和建筑业市场。

铝合金材料具有高的导电性、导热性,比重小,塑性好,易成形,易回收利用。铸、锻、冲压工艺均适合于铝合金制造各类汽车零件。因此,铝在交通工具制造领域,尤其是汽车制造领域应用十分广泛,按用途划分,大致包括:

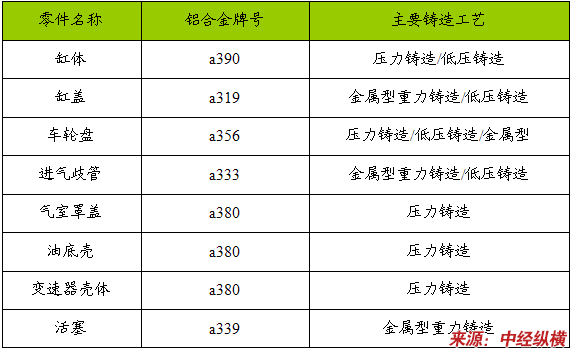

(1)壳体类零件,如:缸体,缸盖,离合器罩,变速箱壳体,机泵体及盖,压缩机壳体,发电机壳体,制动泵壳体,减震器壳体;

(2)支架类零件,如:方向盘骨架,底盘部分支架;

(3)部件,如:活塞,轴瓦,铝车轮,水冷散热器,空调用冷凝器、蒸发器,暖风散热器,进气歧管等;

(4)其它:管路,插接件,门内板,客车车窗。

汽车几种部件所选用的铝合金牌号

2)汽车用铝预测

从静态观点来看,如果以2003年444万辆汽车为基数,我国汽车 行业 保持每年10%的增长速度,每辆汽车用铝保持115千克不变,到2005年,我国汽车工业用铝达到61.8万吨;到2010年,汽车用铝达到99.6万吨。

动态来看,汽车单位用铝量会呈现上升的趋势,那么,每年汽车工业用铝量将随着单车用铝量的上升而增大。

总之,未来我国汽车工业的高速发展为铝业的发展和技术进步提供了良好的发展机遇。

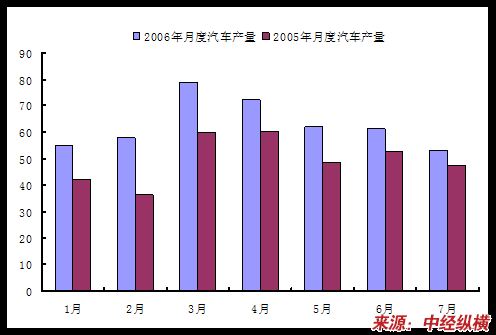

2006年与2005年前7个月汽车产量比较

2、建筑业耗铝情况及变化趋势

原铝消费也就是铝加工材的生产,从形状上划分,有板、带、箔、管、棒、型、线、锻件和粉末九种。从加工手段上分,轧制材包括铝板、铝带和铝箔;主要应用在金属加工业、交通运输业、电器制造业、食品包装及饮料 行业 。挤压材主要有铝管、铝棒和铝型材;主要使用在建筑、金属加工、机械等领域,其中以建筑为主,2004年中国铝挤压材的 行业 消费中,建筑占据了85%。另外,棒线材主要在电器和电力 行业 使用;铸件的最大消费领域是交通运输,其它如建筑、耐用品、机械、电器电力也有相当比重。

房地产建筑 行业 和交通运输 行业 公路、桥梁等基础设施的建筑用铝消费量占国内铝消费总量的50%以上,数字显示,我国铝材产量的增长和我国固定资产投资以及工业生产表现出同向一致性。

在建面积是未来房地产 行业 建筑用铝材使用量的领先指标。国内新建建筑超过一半的门窗以铝框为基础,每平方米使用5-7公斤铝材;国内每年竣工超过1000万平方米的幕墙,其中1/3是以铝制品制成,每平方米消耗铝15公斤;另外,管道、扶手、扶梯、装饰件等也要消耗大量的铝及铝制品。以商品房为例,2004年竣工面积年比增长20.14%,比2003年的26.04%略有下降,这在一定程度上解释了宏观调控之后,铝型材生产消费没有明显滑落的原因。以2005年房屋建设下降是由于年初开始的宏观调控所致为基础,如果房屋建造需求一到一年半时间,则房屋竣工面积将从明年年初开始受到比较大的影响,估计效果会在年底到明年年初开始出现,房地产增速放缓会导致建筑用铝增速的放缓。

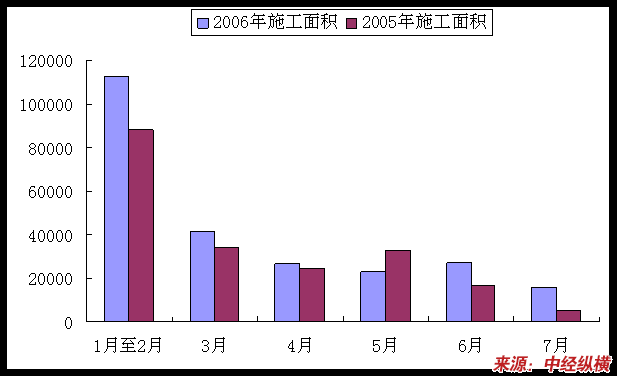

2006年和2005年的前7个月施工面积比较图

但长远来看,由于我国经济已经步入新的重化工业阶段,这使得汽车、钢铁、石化等重化工业发展速度加快,重化工业的前向产业(如房地产等)和后向产业(如能源、原材料和交通运输等)发展速度加快。中国经济的重化工业化注定国内市场对基本金属的需求旺盛,虽然国家宏观调控对铝消费有一定的抑制作用,但是由于国内人均铝消费量小,随着我国未来几年城市化进程和工业化的加速,我国电解铝消费也将持续增长。2005年、2006年建筑用铝以8%到15%的增速增长,分别达到243万吨、272万吨,预计2007年达到294万吨。

3、电网用铝

对光的反射率,抛光铝为70%,高纯度铝经过电解抛光后为94%,比银(92%)还高。铝对热辐射和电波,也有很好的反射性能。这一特性可用于照明器具、反射镜、屋顶瓦板、抛物面天线、冷藏库、投光器、冷暖器的隔热材料。

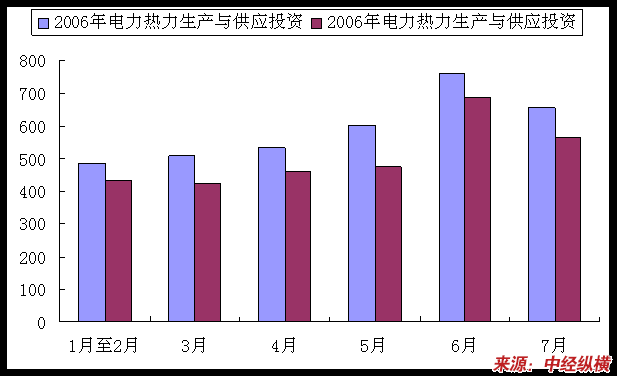

2006年和2005年的头7个月电力热力供应与生产投资情况比较

4、家用电器用铝

铝及铝合金,因为表面能生成硬而且致密的氧化薄膜,很多物质对它不产生腐蚀作用。选择不同合金,在工业地区、海岸地区使用,也会有很优良的耐久性。这一特性可用于门板、车辆、船舶外部覆盖材料、厨房器具、化学装置、屋顶瓦板、电动洗衣机、海水淡化、化工石油、材料、化学药品包装等。

第四节 行业 原材料 分析

统计数据显示,6月份进口氧化铝到岸价已经从6300元/吨左右回落到6100元/吨。氧化铝价格的下跌趋势已经逐渐趋于明朗,未来几年国内电解铝企业的原料成本下降的趋势也随之趋于明朗化。按每生产1吨电解铝需要2吨氧化铝计算,就是说,氧化铝降价100元/吨,电解铝可增加利润200元。

2004、2005年国内电解铝 行业 大面积亏损除了与氧化铝价格上涨有关之外,铝价低迷也是一个非常重要的原因。但是,2003年8月份之后,国家不再审批新的电解铝产能。未来电解铝产能的增长空间非常小,而国内的固定资产投资、城镇化、电力、汽车及家电等 行业 的发展对电解铝的需求却依然旺盛,总需求的增速有望保持在10-12%左右,过剩的压力将大为缓解。

2006年中国电解铝消费量将继续增长16%,达到830万吨。受此影响,国内铝价走势将逐步趋向于需求拉动,从而获得上涨的空间。

第五节 行业 价格 分析

一、国内电解铝 行业 价格 分析

铝价的走势和国家的政策调控力度紧密关联。而从政策走向来看,2005年电解铝 行业 是国家重点调控的六大 行业 之一,因此整个产业产能的扩大受到限制,供应量没有很大的提升。

从电解铝本身的基本面情况来看,2005年的价格走势是易涨难跌。政策方面,国家针对铝业部门采取了一系列的措施,其中包括信贷限制和征收较高的电费等以控制耗电量较大的铝产业的过热发展。

2005年国家宏观调控毫无松懈,等于是对整个电解铝生产企业进行一次大的洗牌。

二、国外电解铝 行业 价格 分析

伦敦电解铝价格及其预测

单位:美元/吨

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。