第一节 上游 行业 发展状况 分析

上游 行业 ——氧化铁

我国是氧化铁生产大国,产量大、品种多、产品档次齐全,在国际市场上占有重要的地位。

在目前的氧化铁生产中,除了量的不断增加外,品种和品质方面也得到了增加和完善,总体水平虽与发达国家的跨国公司尚有相当的差距,但在发展中国家中已经处于较前的位置。在现在的氧化铁 行业 中,一些厂已具有20世纪90年代初、中期的生产工艺(深加工技术)、质量、品种水平,最先进的生产装备和测试仪器已具有90年中后期水平。但总体上来说,我国氧化铁工业的工艺和装备水平还较落后,特别是技术力量簿弱,缺乏系统 研究 和开发的投入和技术实力,尤其在高档氧化铁品种(微细化、颗粒化、色浆化、高纯、耐热性、无毒性)等方面差距较大。

在氧化铁产品质量与档次方面,由于经营管理与生产技术水平方面的原因。目前仍以中、低档产品为主。从出口换汇情况来看,仍然以低档产品为主,中档产品次之。中国氧化铁产品质量(包括品牌、售价)还达不到国际市场上的几个著名公司的中高档水平。

面对竞争激烈的国际市场环境,我国氧化铁 行业 已参与了世界氧化铁市场激烈且无情的竞争,并在竞争中成长,在竞争中壮大。目前,我国氧化铁产品出口已占到生产总量的58%以上,2007年出口量已超过40万吨。

1、氧化铁产品以粗生产为主体

我国氧化铁年生产能力已达70万吨,年产量54万吨,居世界第一位。目前国内氧化铁生产企业都是以传统的氧化铁初级品占主体,对产品的质量升级档次的设计、研发、产品的技术应用服务缺乏应有的重视和很少的动作,因而在整体上氧化铁 行业 的产品技术含量不高、附加值不高,市场上卖不出好价钱、高价位,利润比较薄,影响企业发展后劲。这些存在的因素影响了氧化铁 行业 的健康发展。

2、氧化铁的品种结构

氧化铁工业是典型的资源型、能耗型和劳动密集型产品,生产的产品档次低且供过于求,而同时用于高新技术、新材料、新应用领域的各种高附加值高技术含量的氧化铁产品,却需要进口超过16万吨/年以上的量(含中高档涂料、磁性材料及陶瓷使用的各类氧化铁产品)。有一些企业想发展高附加值高技术含量的氧化铁产品,但慑于巨额的投资和人才的缺乏,加以对市场供需形势的缺少了解,很少有企业真正从战略发展的高度重视产品结构的重大调整。

据市场 分析 ,预计在未来的20年内氧化铁工业还会有很大的发展,由于氧化铁产品价格低,国内氧化铁 行业 具有劳动力、能源资源、运销方面的优势。在全球范围内氧化铁工业的生产技术、设备、管理、供需形势等均处于成熟阶段,发达国家的氧化铁跨国公司目前正处在兼购整合重组调整时期,生产能力及品种将随至进入调整阶段。最近几年的形势巨变,尤其是2002年以来, 行业 内兴起了向产品深加工、高附加值氧化铁项目的转移,色浆氧化铁、易分散氧化铁、微细化氧化铁、造粒氧化铁、耐热氧化铁、无毒型氧化铁、特种性能氧化铁等如雨后春笋般的进行试制开发上市。

中国氧化铁产品在产量上已跃居世界大国,在传统的产品质量和档次上已完全适应了国内外市场上对各种涂料油漆、油墨的性能应用和在建材领域中的砖、瓦、混凝土道路、墙体材料等的应用要求,但在高档应用领域中如在中高档涂料、电子磁性材料、油墨、化工触媒、化妆品医药制品等性能上还有着较大的差距。

3、氧化铁产品在各类应用领域中所占的市场份额

面对日益加速的经济全球化,目前我们的自主创新实力,还不足以支撑新一轮产业的发展,要进一步完善技术创新体系,进行产业及产品的结构调整,提高产品加工层次。从氧化铁初级品提升加工到如易分散、微细化、颗粒、色浆、耐热、无毒及特殊性能等各类中高档品。目前已有部分产品(易分散、颗粒、色浆、药用、化妆品级等)已获取了初步的成效或正在继续进行开发中,以实施产业技术创新战略,完善 行业 的核心产品、核心技术和核心能力,逐步占据世界氧化铁制造业产业链的高增值区,接轨于国际先进技术水平的产品。

当前氧化铁的技术开发趋势不在于创新全新的化学结构产品,而是在已有各种氧化铁的基础上,充分发挥其优点,不断克服其缺点,并且不断对应用领域中进行深度开拓使用,在建材、陶瓷中应用的氧化铁需高着色强度,耐腐,易分散,耐温性佳的铁红、铁黄、铁黑、铁棕、铁橙等各类铁系颜料,在磁性 行业 所使用的高纯细洁活性强的球状α—三氧化二铁,都是市场上热销的产品。

第二节 下游 行业 发展状况 分析

一、石油化工

08年以来特别是第三季度以来,国际金融市场急剧动荡,世界经济增长明显放缓,国际经济环境不稳定因素明显增多,对我国石油和化工 行业 的发展造成了一定影响, 行业 经济形势出现了一些新情况、新问题。未来 行业 发展形势不容乐观。

总的看,08年前三季度,石油和化工 行业 经济运行基本保持平稳态势。全 行业 预计销售收入4.9万亿元,同比增长31.5%;预计利润4187亿元,同比增长3.4%,其中化工 行业 增长31.0%,油气开采增长53.4%,炼油 行业 亏损1200多亿元。

但是,9月份以来,随着国际金融危机的加深和蔓延,对国内石油和化工 行业 的影响开始显现。概括地讲就是:增速明显放缓,价格急剧回落,效益呈现下滑,经营发生困难。主要表现在:

1、产量、产值增速减缓,部分产品产量出现负增长。

08年前三季度,全 行业 总产值(现价,下同)50万亿元,增长32%。但自8月份以来,产值增速明显减缓。9月增幅为25.1%,比上月大幅回落9.8个百分点,为今年以来最低增幅,与上年上升的态势形成鲜明反差。

进入9月份,五成以上产品产量同比下降。在重点跟踪的69种石化产品中,有39种产量下降,占56.5%,比上月增加16种,这种情况历史罕见。乙烯产量下降8%;硫酸产量下降12.2%;烧碱产量下降6.2%;电石下降14.3%。化肥、农药产量9月首次出现负增长,化肥产量同比下降1.5%,其中磷肥下降16.5%,磷酸铵下降22.7%;农药产量同比微降0.8%,其中除草剂下降18.6%。

2、市场需求减缓,产品库存上升,价格暴跌。

化工企业产品销售普遍受阻,大量产品涨库,生产经营十分困难。据调查,10月份,湖北宜化集团尿素库存25.3万吨(实物量),磷肥库存10.6万吨,纯碱库存4.1万吨;云天化库存化肥高达100万吨;贵州开磷集团库存磷肥22万吨;瓮福集团库存化肥25万吨。

由于对经济前景不明,加重了市场低迷气氛。9月份,国内石油和化工市场价格呈现大面积回落态势,少数产品出现暴跌现象。在石化协会重点跟踪的168种石油和化工产品中,价格环比下跌的有106种,占63.1%。

浓硝酸市场价格由上月4400元/吨的历史高点,陡然降至10月上旬的1700~1800元/吨,不到一个月,降幅度高达59.1%。硫酸价格由9月份的1980元/吨直线下降至10月上旬的400元/吨,跌幅达80%;硫磺从上半年的6000多元/吨,9月降到5200元/吨,10月急跌至1500元/吨以下;甲醇从上半年的4170元/吨跌至10月份2000元/吨。

上述产品价格大幅下跌是化工产品全面下行的一个缩影,目前,从化肥、农药到染料、涂料,从橡胶、塑料到化纤单体,从无机原料到有机原料,都出现了价格普遍回落。

3、企业成本上升,亏损增加,效益下滑。

由于能源、原材料价格上涨, 行业 成本大幅上升。据统计,今年前8个月,全 行业 销售成本同比上升36.6%,其中炼油成本上升47.7%;化肥成本上升38.6%(磷肥成本上升66.3%);无机盐成本上升40.9%。

前8个月,全 行业 亏损企业4360家,同比增加2.9%,亏损面为14.9%,同比扩大0.4%;亏损企业亏损额1605.95亿元,同比增亏1378.3亿元,增加605.6%。

由于成本上升,亏损增加,效益出现下滑态势。今年前8个月,石油和化工 行业 利润为3693.72亿元,增长仅为3.7%。全 行业 销售利润率为8.43%,同比下降2.34个百分点,其中有机化工原料销售利润率3.35%;合成树脂4.1%;轮胎3.0%,利润微薄,接近亏损的边缘。9月份,由于产品价格暴跌,有机化工原料、合成树脂、塑料助剂、合成纤维单体和聚合物出现全 行业 亏损。

4、出口增幅逐渐回落,化肥出口大幅下滑。

2008年前三季度,全 行业 进出口贸易额3419.5亿美元,同比增长46.9%,其中进口2406.7亿美元,同比增长51.4%;出口1012.7亿美元,增长37.2%。但是,自8月份以来出口贸易额逐渐回落,增幅比7月回落了10个百分点,其中化肥出口下降幅度较大,9月份化肥出口29.6万吨(实物量),同比下降69.3%,出口贸易额2.1亿美元,同比下降17.5%。

5、投资增长依然偏快,产能过剩更加突出。

08年以来,石油和化学工业固定资产投资持续快速增长,前三季度,全 行业 实际完成投资6274.5亿元,增长35.9%,其中无机盐投资增长66.3%;化肥投资增长46.1%。目前,煤化工、基础化工原料投资依然十分火热,特别是在“两碱”、电石等 行业 ,低水平重复建设严重,产能过剩突出。08年纯碱新增产能300万吨,09年仍有400万吨在建产能投产,供需矛盾将更加突出。

二、天然气

我国天然气生产与消费强劲增长,市场前景广阔。

近年来,我国天然气消费强劲增长。从2000年到2008年,天然气消费量呈快速增长态势,2000年全国天然气消费量为245亿立方米,2008年达到720亿立方米,平均增速率达14.4%。

随着天然气基础设施进一步完善,天然气消费市场迅速从油气田周边地区向经济发达地区扩展。在国家天然气利用政策的引导下,消费结构也在不断优化。

2000年以前,受输送管道的限制,我国天然气消费市场局限于油气田周边地区,天然气利用以工业燃料和化工为主。2000年全国天然气消费总量中,工业燃料和化工用气占78.3%,城市燃气占17.6%,燃气发电占4.1%。

随着西气东输、陕京二线、忠武线、涩宁兰等长输管线的建成投产,用气区域迅速向经济发达的沿海市场转移,消费结构也随之发生变化,城市燃气和发电用气明显增加,工业燃料和化工原料用气逐步减少。

三、冶金

2008年冶金 行业 基本运行情况如下:

2008年,全国粗钢产量50049万吨,比上年增长1.1%,增幅同比回落14.6个百分点,自9月份开始连续4个月产量同比下降;钢材产量58177万吨,比上年增长3.6%,回落19.1个百分点,自8月份开始连续5个月产量同比下降。铁矿砂进口44356万吨,增长15.9%。钢材出口5923万吨,下降5.5%;进口1543万吨,下降8.6%。

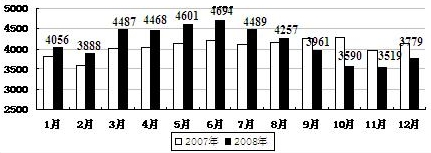

2008年各月粗钢产量统计图

单位:万吨

钢材价格先涨后跌。国内市场钢材价格综合指数年初开始持续上涨,7月上旬达到162.26点的历史最高水平,比年初上涨29.7%;之后逐步回落,特别是10月份以后快速下滑,11月末降至102.3点,比最高点下跌37%。部分主要钢铁企业根据市场变化,及时调整了生产节奏,钢材价格止跌企稳。12月末,国内市场钢材价格综合指数103.3点,比11月末回升1点,同比下降21.82点。年末,6.5mm盘条、10mm中板和0.5mm冷轧薄板价格分别为3589元/吨、3863元/吨和4668元/吨,比年内最高价下跌39.2%、43.2%和37.7%,同比下跌20.7%、25.8%和19%。1-11月,冶金 行业 累计实现利润2481亿元,同比增长9.2%,增幅比1-8月回落47.9个百分点。

四、玻璃

1、发展现状

近几年我国玻璃 行业 产能增加过快,使得 行业 供给过剩, 行业 景气不断下滑。2006年末开始, 行业 产能增速明显放缓。从产品价格来看,受需求拉动,玻璃价格开始触底反弹。自2007年6月以来浮法玻璃价格不断上涨,中国建筑材料工业信息中心重点联系的44家企业浮法玻璃均价同比增幅分别为1.21%、9.17%、15%和9%,其中2007年9月均价为78.43元/重量箱,创下30个月来的新高。

从产品产量来看,2007年我国平板玻璃产量达5.72亿重量箱,同比增长17.2%,增速比去年同期快6.2个百分点。产能扩张放缓、需求旺盛使得玻璃 行业 供给过剩局面出现显著缓解。从重点企业盈利能力来看,受益玻璃价格持续攀升,玻璃 行业 整体实现大幅扭亏。2007年比上年同期增长28.7%;整体扭亏。从 行业 市场集中度来看,平板玻璃企业的市场集中度相对较高。前十大玻璃企业集团的 行业 集中度为45.8%,远高于水泥 行业 前十大企业集团约15%的 行业 集中度,因此,对平板玻璃企业而言,相对容易形成价格联盟并防止恶意竞争,也有助于平板玻璃价格的逐渐回升。

2、市场需求

在建筑业稳健发展,工业化程度进一步深化,居民收入水平不断提升等利多因素驱动下,我国玻璃市场的增长势头将甩开全球其它地区。此外,政府致力于进一步改善国民的人均居住面积且令房产产权私有化,外国直接投资资金维持稳步增长,汽车工业迅猛发展,电子产品日益创新也令平板玻璃业受益匪浅。以平方米计,平板玻璃原片(包括格法玻璃,压延玻璃和浮法玻璃)占中国平板玻璃需求总量近87%。2011年以前,浮法玻璃的年均增长率预计将为8.8%,在所有平板玻璃原片中所占的份额将会有所上升。在产品质量提升,建筑业稳健成长以及外国企业投资等因素的共同作用下,浮法玻璃的利润也会随之增长。到2011年,受限于中国政府致力关闭老旧,高能耗(低效率)且产品低劣的玻璃生产熔炉的政策,格法玻璃和压延玻璃的生产将会继续拉低整个平板玻璃原片业的获利水平。

预计到2011年,中国的平板玻璃需求量将达29亿平方米,年均增长速度达8.4%;以实际金额测算,届时中国的平板玻璃市场容量将为960亿元人民币,年均增长将超过11个百分点。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。