第一节 国外光电子 产业政策 实施

1、概述

全球光电产业在各国政府的政策扶持及传统光学、电子产业界的积极投入下,近十多年来一直处于高速发展趋势。发达国家光电产业发展迅速。从20世纪90年代末开始,欧美、日本、韩国等国家纷纷实行“阳光计划”,通过财政补贴、税收和贷款优惠等方式培育和发展光电市场,极大促进了光电产业的发展。

根据德国《再生能源法》规定,德国从2009年开始逐步减少对光电产业的补助。2007年12月19日,美国总统布什签署的《2007年能源自主和安全法案》提出,美国对太阳能和风能产业的税收优惠到2008年结束。

2、全球光伏 产业政策

与其他能源的发电成本相比,光伏发电是火电成本的6倍,风电的4倍多,高启的发电成本决定了目前光伏发电必须依靠政策补贴运行,过去十几年光伏发电 行业 爆炸性增长的原因在于欧美发达国家相继出台光伏发电的补贴政策,补贴政策成为光伏发电 行业 增长的主要驱动力。

1)西班牙光伏发电政策

2008年,西班牙超过德国成为全球最大的光伏市场,全年装机达到2511MW,同比增长348.4%,占全球装机容量的47%,其市场的迅速发展受益于该国光伏扶持政策。

2004年西班牙实施购电补偿法,政府给予为期20年0.45-0.62欧元/度的补贴,每年递减5-6.5%;10年可再生能源发电量占总发电量的12.5%。

从2007年至2008年上半年,西班牙政府推出了与传统电价几乎等价的鼓励政策,另外,其政府还通过每年约2亿欧元的补贴,使得国民可以消费得起成本相对较高的太阳能资源。2008年前FIT电价为0.44 欧元/kWh,受金融危机影响,西班牙政府于2008年10月修正了法案,太阳能FIT 电价改为0.29-0.33 欧元/kWh,09年补贴额度设置上限(CAP)为500MW。

2)德国光伏 产业政策

2007年,德国是全球最大的光伏市场,占全球光伏市场需求的49%,其 市场发展 受益于固定电价政策。

2004 年,德国政府启动上网电价法,即著名的EEG 法案,最初的上网电价为3倍的零售电价或者8倍的工业电价。光伏系统在安装后的20年内固定价格,但推迟一年,固定价格下调一定的比率。在该政策下,新项目固定电价逐年下降5-6.5%。光伏发电的高昂电价由消费者承担。

2008年6月6日德国下议院批准对固定电价方案进行修改,加快了固定电价逐年下降的速度,09年起执行:小型建筑物(<100kW)光伏新项目电价2009年降8%,2010年8-9%,2011-2012年9-10%;大型建筑物项目(>100kW)2009年降10-25%,随后跟小型项目一致;3)地面光伏新项目2009年降10%,2010年10-11%,2011-12年9-10%。

2008年,受金融危机影响,德国降低了补贴水平,由上一期的50欧分/千瓦时,下降到平均40欧分/千瓦时,而且以后每年下降8%-10%,直到2012年。

3)美国光伏 产业政策

美国自2005年起施行光伏投资税减免政策(InvestmentTaxCredit),该政策规定:居民或企业法人在住宅和商用建筑屋顶安装光伏系统发电所获收益享受投资税减免,减免额相当于系统安装成本的30%,单户居民住宅的减免额不超过2000美元。该政策至2008年底到期。

2009年3月,美国参议院投票通过一项共计约180亿美元的新能源激励计划,其中光伏 行业 的减税政策(ITC)续延2-6年。具体条款包括:

(1)对于商用光伏项目的投资税减免延长8年;

(2)住宅光伏项目的投资税减免政策延长2年;

(3)取消每户居民光伏项目2000美元的减税上限。

4)日本光伏 产业政策

日本政府在1994-2003年间实施光伏补贴政策,促使2004年日本光伏累计安装量达1100MW,成为当时全球光伏容量最大的国家。但日本政府于2007年开始停止住户太阳能奖励方案,这一举措使得日本市场出现萎缩状态。

由于石油价格暴涨和全球日益变暖的双重压力,日本政府又重新制定了从2007年开始到2012年,用6年的时间推行一项在全国的政府办公大楼屋顶安装太阳能发电装置的计划。同时,为了促进中小企业利用太阳能,日本将降低对中小企业安装太阳能设备提供补助金的门槛。

日本政府2008年11月发布了“太阳能发电普及行动计划”,确定太阳能发电量到2030年的发展目标是要达到2005年的40倍,并在3-5年后,将太阳能电池系统的价格降至目前的一半左右。2009年还专门安排30亿日元的补助金,专项鼓励太阳能蓄电池的技术开发。

现阶段光伏市场需求仍是由政策推动。各国的补贴政策主要可以分为两类,一类是对安装光伏系统直接进行补贴,如日本;一类是对光伏发电的上网电价进行设定,该方法在德国、西班牙等国显示出巨大威力,刺激了光伏产业迅速发展。

第二节 国外重点国家或地区发展现状

一、美国

美国的光电子产业与日本相比,起步较晚,而且相比日本光电子 行业 的企业规模,美国企业的规模一般较小。然而,光电子技术主要方面的突破产生于美国,世界光电子高技术 研究 的重心在美国。美国一直都保持着一种对科学技术的高投入,在传统光电子领域和多个科技领域具有很强的技术优势和发展后劲。

1、发展概况

美国政府将光电子技术列入“美国国家关键技术”、“商务部新兴技术”和“国防部关键技术”的 研究 计划。1995年,美国光电子工业发展协会(OIDA)在考察和对比了美国和日本的光电子技术发展情况后,认为美国在光通信产业要注意市场开发,在光电显示领域要加强制造业,在光存储方面要加强 研究 开发,并制定了5年、10年的发展 规划 。如今,美国在光通信和光显示产业等方面已赶上和超过日本。

1998年,美国在亚利桑那州南部的Tucson,以亚利桑那大学为中心建立了“光谷”。

“光谷”内企业约150余家,主要从事精密电子零件、电子设计软件研发、定位系统、激光、电子资料传输与储存,以及大型光学镜片及零件的生产与服务,以进一步加大美国光电子产业发展力度。

美国希望光电产业能以每年25%的速度不断增长,到2020年,光电能源能够在美国的全部能源消耗中占15%。在“美国光电产业21世纪发展目标”中要完成四大任务:使美国光电产业在全球处于领先地位;在光电能源转换技术方面夺取竞争优势;光电产业市场占有率和产品增长率持续发展;使光电产业对投资者具有更大的吸引力。

2、发展特点

1)集中于军事领域光电子研发

美国国防的需求是光电产业发展的一大动力。90年代初期,美国对于光电子产业技术 研究 的直接投入平均每年达到约20亿美元,但主要集中在军事技术。在已经推出的“机载激光器”计划中,美国政府在1996-2002年投入11亿美元用于对大功率激光器的 研究 ,而且这样的投入力度在未来的30年不会改变。在随后推出的“基于空间的激光器” 研究 计划中,政府每年也提供1亿美元的 研究 资金。

2)光电子产业集中度高

美国光电产业的集中度很高,大型厂商透过垂直整合,形成庞大的生产体系,这类大厂占全美光电厂商总数虽不及10%,但却占有超过85%以上的产值。其余为数90%以上的小型光电厂商规模虽不大,但多有明确的产品定位,掌握关键技术,业绩亦不俗,造就了不少“小巨人”。

3)协调大学与企业之间的分工与合作

美国企业层面的技术研发主要由中小企业来进行,他们更倾向于短期的、满足市场需求的研发活动;大学则主要进行一些长期的基础性 研究 ,大学及其它科研机构技术成果的产业化过程,通常是通过科研人员将科研项目带出并成立新公司的方式来实现,因而科学 研究 与应用 研究 、应用 研究 与产业化有些脱节。

美国政府为了协调大学与企业之间的分工与合作,解决光电子技术供给中的瓶颈问题,作了很多的努力。比如,将相当一部分光电子相关研发中心分布在美国的大学,这些研发中心每年得到政府2.7亿美元以上的资金,用于光电子技术的 研究 与开发。1990年,美国成立了光电子技术中心,这是一个由美国光电子领域的企业及国内大学共同组成,旨在加强大学与企业界的合作的光电子 研究 的大型“康采恩”。 研究 人员主要来自哥伦比亚大学及康奈尔大学的学者及学生,他们除进行跨学科的 研究 外,还参与光电子有关企业,诸如施乐、惠普、摩托罗拉的实际研发工作。

4)与国际广泛合作

美国在光电子领域具有较强的科研实力,但由于在一段时间里没有处理好光电子科学 研究 与技术转化之间的关系,未能获取20世纪光电子产业发展的先发优势。意识到这个问题以后,美国加强与国际的合作,寻求解决问题的办法,促进美国企业将已有的光电子技术优势转化为产业优势。在与日本合作方面,有旨在加强美日企业技术、生产、市场的沟通与合作的JOP(联合光电子计划)。该计划更加强调光电子技术在民用领域的应用,鼓励在国际间广泛开展企业与企业之间的合作,共同开发新的光电子技术及产品,制定新的 行业 标准。

二、欧洲

1、法国“光谷”

1997年,法国开始制定光电子技术发展计划。2001年,法国在巴黎南郊阿尔卡特尔公司的马尔库西斯 研究 中心内,建立了欧洲唯一的国家级光电子 研究 基地——光谷。“光谷” 研究 开发的领域涵盖从最基础的构思、设计到光电器件的工业开发、生产和销售。在工业 研究 方面,“光谷”重点 研究 工业应用光电子和微电子技术的可行性,进行光电子和微电子元器件与线路的工业预开发,即发展具备大容量、高灵敏性及易维护的全光学网络和兼容电磁方式和卫星方式的通信交换设备;其次是优化组合光学性能和电子学性能,开发频带宽、传输速率高的入口信道网络以及光学分拣器。

按照法国政府的惯例,凡涉及到社会、经济发展的重大项目,一定要组织大型企业与国家级科研单位共同参与。因此,“光谷”集中了法国光电子技术领域最具实力的 研究 、开发、生产单位——阿尔卡特尔公司、汤姆逊电子公司、法国电信公司、国家科研中心,从而集中了法国光电子领域具有国际先进水平的各种技术和手段,以期在光电子元器件方面发展创新技术,同时探索和开辟有关光学信号发射、放大、分拣、检测和处理的新方法和新途径。

阿尔卡特尔公司是法国的大型工业企业集团,汤姆逊电子公司是法国著名电子工业企业。前者在光电子元器件的工艺、技术和设计上颇具优势,可以确保其光学系统和网络领域的领先地位,加速光电子元器件方面科研的工业转化工作,并依靠与中小企业的合作,成为世界光学通信元器件方面的主要生产厂商;后者的军用电子设备、产品尤为出色,将出品高、精、尖技术含量更高、更小型化的军用产品,同时提高民用专业设备的水平。

法国电信公司参与“光谷”的工作,可以减少其内部的纯 研究 活动,依靠与下游的工业界和上游的科研界的协作,加强它在电信服务领域和网络方面的 研究 与开发力量。法国电信在“光谷”将及时获得光电子技术和元器件方面的信息和知识,掌握技术进展情况,以便就它们对未来信息系统和网络产生的影响进行评估;同时,公司内部的国家电信 研究 中心,得以维持高水平的技能,履行其作为技术专家系统准确提供战略决策依据的任务。

法国国家科研中心进入光谷,在国家级水平上集中了电信元器件和信息技术的科研优势,能够更好地发挥科研的作用。在电信技术方面,它将开拓光学和电子学设计的新领域,为未来的通信技术开拓新的途径; 研究 光子和光电子关键材料与技术的极限,提出新的设计思想,在现有技术的基础上创新、设计与探索新的光电子元器件的可行性。此外,国家科研中心还将在基地内通过与企业的合作,建成一个具有国际水平的纳米技术、光子和微电子技术基础 研究 中心,特别是纳米技术方面的 研究 ,将远远超出电信技术的范畴,包括:近场光学法 研究 亚微米光学器件、分子束外延法合成半导体晶体、新型纳米曝光技术 研究 、在隧道扫描显微镜下 研究 纳米物理学、高传输速率全光学线路 研究 等等。

“光谷”还吸引了一大批相关 研究 单位以及中小企业的进驻,它不仅是一个 研究 与开发高新技术、确保竞争力和先进性的基地,还成为激励企业发展创新、创造就业机会的场所。

2、欧洲光电产业联盟

2004年1月,由五家欧洲公司发起,成立了欧洲光电产业联盟(The European Photonics Industry Consortium,简称EPIC),这五家公司分别是AIXTRON、Cambridge Display Technology、OSRAM、Opto-Semiconductors、Philips Lighting和SAGEM。

欧洲光电产业联盟旨在推动欧洲光电产业的发展,提高经济和技术两方面能力,应对全球光电产业的竞争。其主要服务对象包括三个主要方面,即生产设备制造商,组件制造商以及光学组件和系统的终端用户。

EPIC有三项主要活动,其中包括对影响欧洲光电产业发展的先进光子技术路线图进行 研究 和提倡,起到一个领路人的角色,这些路线图将由欧洲委员会决定,是否成立 研究 和发展项目,以满足欧洲公司的需求;与欧洲委员会对话,更好地决定 研究 和发展计划的内容,促进中小企业参与研发工作;培养欧洲光电领域的人力资源。

EPIC计划的会员人数为75到100家,联盟的成立将有助于这些会员的产品成功地在欧洲销售,并推广到全球。EPIC对公司, 研究 组织,大学以及金融机构开放,包括欧盟内部国家和侯选国家,以及非欧盟国家的公司和组织都可以参加。

三、日本

日本是世界各国中最早认定“21世纪是光的世纪”的国家。20世纪80年代以来,光电子产业在日本蓬勃发展起来,产业规模以平均每年10%~20%的速度递增,一跃成为世界光电子产业的头号大国。

1、发展概况

日本在半导体激光器、激光打印机、液晶显示器、光盘产业等方面长期处于垄断地位。日本在光电子领域的这种领先优势,虽然在近几年受到了美国、欧盟以及其它一些新兴的工业化国家及地区(如韩国、中国台湾地区)的挑战而有所削弱,但其领先地位一直没有被动摇,特别是在消费光电子领域,如激光音响、影碟机、激光打印机、传真机、数码相机、平面显示器、光驱、光纤组件系统等。

据日本光产业技术振兴协会(OITDA)发表的光学产业日本市场产值统计与预测,2003年度(2003/4~2004/3)总产值达7.8万亿日元,年增率19.8%;2004年度(2004/4~2005/3)产值可望达8.4万亿日元,年增率13.8%;而2005年度预计可望增长10.4%,总产值突破9亿日元。对日本光电子产业的中长期需求预测结果显示,2010年,日本国内生产需求为122000亿日元,1995-2010年度的平均年增长率为10.1%。与政府预测的日本国内15个产业领域需求增长率相比,光电子产业处于第二位,说明光电子产业仍是今后需要以更高速度增长的领域。

2、发展特点

日本在光电子领域之所以能创造和保持领先优势,可归结为下面三个因素:

1)成立光产业技术振兴协会

1980年,由日本11家著名大公司共同发起,在日本政府的支持下,日本成立了光产业技术振兴协会(OITDA),以推动光电子技术的发展。该协会目的在于对日本光电产业产值及产业结构进行调查 分析 ,每年3月出版“日本光产业动向”,同时接受通产省委托进行光电标准化的工作,每年7月举办全日本最大专业光电展—“Inter Opto展览”。

2)政府对光电子 研究 的支持

日本对于光电子领域的科学技术 研究 主要是由通产省给予支持,并在其指导下完成的。早在1979年,通产省通过光产业技术振兴协会与16家日本企业联合发起了为期7年、总资助额7.7亿美元的光电子基础 研究 计划。作为这一计划的一部分,通产省在1981年从这16家企业中抽调出 研究 人员组成了光电子联合 研究 实验室,负责光电子集成电路技术的基础 研究 和开发。1986年,这一计划完成后,通产省在原有的基础上,成立了光电子技术 研究 公司,主要进行光电子材料的基础 研究 。这一计划的运作时间扩展了10年,经费预算也随之增加到8.2亿美元。日本政府也不再对基础 研究 的所需资金实行100%的资助,而是由通产省提供30%,剩下的70%由参与的各家公司提供。近年来,日本制定了“激光五年计划”,加强激光领域的前沿性 研究 。这些计划的实施,大大加强了日本在光电子领域的科研实力。

除了通产省对于光电子产业颇具前瞻性的支持外,日本的科技厅、邮政省和文部省也向其所属的 研究 机构及国立大学提供光电子基础 研究 的资助。如,文部省在大学设置共同 研究 中心专为中小企业技术指导及育成中心负责,将大学 研究 成果转移至民间。

尽管从总量上来说,日本政府对光电子技术 研究 直接的经费支持是有限的,但政府早期对光电子基础 研究 的大力支持,对日本光电子科技及产业的启动和发展发挥了重要的领头作用和示范效应。

3)企业大力研发和生产

光电子产业首先在日本形成,还有一个重要的原因就是日本企业注重生产技术和消费市场的开发。日本的一些大型公司,如NEC公司、日本电报电话公司(NTT)等,都建立了自己的光电子基础 研究 实验室,它们面向市场形成了大规模、低成本的生产能力。其中,NTT的基础 研究 实验室,虽然每年的研发经费只有约8000万美元,但由于形成了一种开放式的科研氛围,使得这一 研究 室在量子光学和远红外光学材料领域的许多 研究 上都处于世界领先水平。

第三节 国外光电子产业新技术应用情况

1、OLED照明推动OLED面板大型化

OLED面板大型化的一个推动因素就是OLED照明市场化。拥有“面发光”、“透明”、“轻&薄”等特性的OLED照明,其用途有别于荧光灯、白炽灯泡等现有光源,以及因节能发展而来的白色LED,因此,新厂商纷纷涉足。

OLED照明的量产化动向之活跃甚至超过了小型OLED面板。在日本,除Lumiotec于2010年1月启动量产外,柯尼卡美能达控股也于2009年11月宣布将斥资35亿日元建设试制生产线。荷兰飞利浦电子(Royal Philips Electronics NV)、美国通用电气(General Electronic)等公司也计划量产。根据Display Search的预测,OLED照明市场将于2010年萌芽,在2016年扩大到约28.38亿美元。

OLED照明的普及有望推动大型OLED面板的实用化。这源于二者可以共享大部分材料和元件,以及量产成品率提升技术的积累。

2、产品技术更新加快

全球光电子产业技术产品更新加快,其涉及的光电子材料和元器件、光电显示器、光输入/输出设备、光存储、光纤光缆及其光通信设备、激光器及其应用都处于激烈革命的发展期。其中,光器件正向小型化、高可靠、多功能、模块化和集成化方向发展;光显示向真彩色、高分辨率、高清晰度、大屏幕和平面化方向发展;光输出/入产品向多功能、高速化、低成本方向发展;光存储将开发新一代高密度、高速存储技术和系统;光通信向超大容量、高速率和全光网方向发展;激光器向全固化、超短波长、微加工和高可靠性等方向发展。

目前,光电子产业的主要领域均出现了一些革命性技术变革,这引发了一系列产业发展热点:一是半导体发光器件(LED)取代传统照明光源引发“绿色照明革命”,二是平板显示(FPD)取代传统阴极射线管显示(CRT)使得信息显示步入平显时代,三是光子取代传统电子作为信息载体促进新一代通信发展,四是太阳能光伏电池取代传统能源将开辟人类新能源,五是以宽带隙为特征的半导体材料及其器件取代传统的硅基材料和器件致使新一代材料器件产生。

第四节 国外光电子产业发展预测

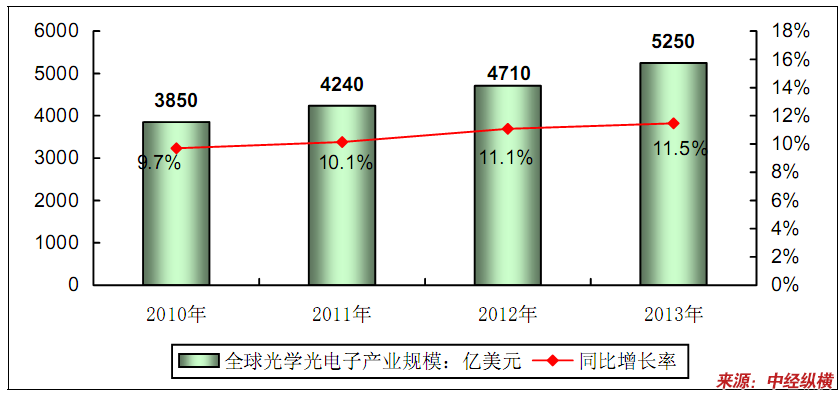

预计未来几年,全球光学光电子市场仍会以10%左右的增长率持续发展;到2013年,全球光学光电子产业规模将达到5,250亿美元;到2015年,光学光电子产业将会取代传统电子产业,成为21世纪最大的产业。光学光电子 行业 的发展水平将成为衡量一个国家经济发展水平的重要标志。目前,美、日、德、韩、法等国竞相将光学光电子 行业 列入其重点发展计划,形成了全方位的竞争格局。

2010-2013年全球光学光电子产业规模预测

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。