第一节 上游 行业 发展状况 分析

一、煤炭 行业

随着宏观调控成效的进一步显现,煤炭投资、生产、运输、需求和实现利润继续保持增长,但增幅明显回落。煤炭市场供需总体平衡,但部分地区、部分时段、部分煤种的紧张与过剩并存,价格虽有小幅涨落,总体保持稳定。原中央财政煤炭企业商品煤平均售价301.55元/吨,同比提高1.10元/吨,上升0.4%。其中供发电用煤平均216.18元/吨,提高6.93元/吨,上升3.3%。占水泥成本80%的煤炭价格上升,推动了 行业 成本上升,但价格总体稳定有利于水泥企业进行成本控制。

1、煤炭库存处于基本合理水平,煤炭价格总体稳定

2007年底,全国社会煤炭库存1.65亿吨,比年初增长3.4%。在结构上,煤矿库存4152万吨,增加较多;中转港口和电力、钢铁等主要用户库存基本稳定或有所下降。但总体上仍处于基本合理水平。全年煤炭价格总体平稳,略有上扬。年初签订合同时,长期偏低的电煤合同价格略有上调,冶金、建材、化工 行业 用煤价格基本稳定。市场交易价格随季节变化正常波动。二季度略有下调,三季度以来又有所上升,全年各种煤炭综合平均售价基本稳定。

2、煤炭供求在各种因素共同作用下实现动态平衡

拉动煤炭需求增长的终端力量依然比较强劲,全年火力发电、钢材、水泥、合成氨产量同比分别增长15.8%、24.5%、19.1%和7%。影响煤炭市场平稳运行的关键因素是运输制约。除大秦和侯月线运力明显增长外,其他线路运力基本稳定。全年铁路煤炭运输增长4.6%,明显低于需求和产能增长,加之安全事故影响等,使煤炭产量未能随产能的快速增长而增长,全年增幅保持在8%。同时,煤炭出口减少、进口增加,使国内供应量同比增加2500万吨以上,也成为在铁路运力不足的情况下影响国内煤炭供求平衡的重要因素。

2008年,煤炭价格总体上仍将保持适度上扬趋势。这既有一定的必然性,也有其合理性。主要是,随着国家推进煤炭市场化改革,鼓励供需双方根据市场供求关系自主协商定价,原来长期偏低的优质电煤重点合同价格,必然按照供求关系和稀缺程度向市场价格靠拢。同时,近两年来国家集中调整煤炭 产业政策 ,政策性增支因素较多,煤炭生产成本大幅上升,也必然推动煤炭价格上扬。煤炭价格的上涨势必推动水泥 行业 成本上升,进而将推动水泥黄砂的价格上升。

二、电力 行业

2007、08年全国范围电力供需实现基本平衡。全年国家核准开工电站项目规模全社会用电量同比增长14%,全国范围电力供需基本平衡。电力工业结束了自2002年6月以来的持续缺电状况。2007年用电量增速高于预期,我国用电量增长14.05%,高于先前预期(12%左右),其中增速较快的是工业用电(14.29%)及生活用电(15.11%)。电力总体供给充足,为水泥黄砂企业持续平稳生产创造了必要条件。

2006年下半年电价上调,将导致2007年全年均价同比小涨。2006年7月初启动第二次煤电联动。不同地区的调整幅度相差较大,全国燃煤机组上网电价平均上调0.01174元/度(含税);除华东、西北(调整幅度很小)外,华北、东北、华南、华中、山东上涨幅度的主要区间在3-5%左右;大多数水电站上网电价没有调整。同时,也调整了终端电价,全国平均上调约0.02494元/度。预计未来电价的变化,主要会体现在终端电价的结构性上涨(针对高耗能企业等),电厂上网电价会较为稳定。电价稳定有益于水泥生产企业成本控制,2007年电价小幅调整,有益于扩大水泥企业盈利空间。

三、交通 行业

运输比重与经济区间对水泥黄砂企业发展至关重要。我国幅员辽阔,地形地貌多种多样,整个地势从东向西呈逐步上升之势,山地、丘陵在国土面积比例中占的份额相当大;加上我国经济建设相对滞后,正处于快速发展的历史阶段,而与之相对应的是交通条件极不便利,尤其是中、西部地区的交通网络还欠发达,公路等级差,而又承担着主要的运输任务。水泥黄砂产品的运输方式,主要分为铁路运输和公路运输两种方式;只有在沿海和江南水乡,才有一些船舶运输方式。铁路运输除了受到铁路是否能直接送达目标市场的目的地的影响外,还需要仓储、短道运输等其他费用,实际上发生的运输成本并不低。公路运输从灵活性的角度,比铁路运输优越得多,但又要受到公路收费的影响,以及山路坡度高低对汽车载重量的影响。

在中国,水泥黄砂产品的销售半径深深地受着运输条件的制约,尤其是运输价格对水泥黄砂产品销售半径的影响特别突出。在东部沿海一带,比如华东平原、华北平原地区,水泥黄砂产品的销售半径可以达到500公里以上;而在中、西部以山地为主的地区,水泥黄砂产品的销售半径一般在250~300公里左右,最佳半径应在200公里以内的区域市场。

运输费用在成本中的比重,对于水泥黄砂产品销售半径产生了很大的影响,使得小规模的水泥黄砂厂利用地理运输优势,从容地把外来的水泥黄砂产品拒之于市场的大门外,也使得中、西部地区建立超大型主体水泥黄砂企业的经营战略模式的可能性无法实现。

另一方面,由于水泥黄砂产品受到销售半径的限制,使得水泥黄砂企业经营的有效经济区间由于运输问题而变得狭小,市场规模受到运输条件的巨大制约。市场规模越小,市场对水泥黄砂企业生产规模的要求也就越小,在相应区域内的小水泥黄砂企业,就没有做大做强的客观要求,从而保护了小水泥黄砂企业在特定经济区间的生存能力,延缓了这些小水泥黄砂企业的淘汰时间。

四、石英砂岩

总储量中石英岩矿46处,查明资源量23.14亿吨;石英砂岩矿81处,查明资源量7.84亿吨;石英砂矿78处,查明资源量15.54亿吨;脉石英矿23处,查明资源量0.47亿吨。

我国黄砂用硅质原料矿勘查程度较高,已利用的80%以上的矿产地和可供近期利用的70%以上的矿产地,均已经勘探或详查。矿床规模以大中型为主,大中型矿占73.09%,保有查明资源量88.90%集中于大型矿。石英岩矿、石英砂矿、石英砂岩矿的规模一般较大,脉石英矿规模小。

石荚岩矿多分布于青海、辽宁、陕西等地;石英砂岩矿多分布于山东、河北、湖南、江苏、浙江、贵州等地;石英砂矿主要分布于海南、江西、福建、广东等地;脉石英矿则散布于四川、安徽、内蒙古、浙江、新疆等地。资源分布不均衡,36.62%集中于青海省,而有的省仅能维持满足至2010年左右的需求。华东、中南地区大中型矿较多。

第二节 下游产业发展情况 分析

一、建筑业

1、建筑业发展基本情况

2007年,全国建筑业企业(指具有资质等级的总承包和专业承包建筑业企业,不含劳务分包建筑业企业,下同)生产平稳增长,企业经营状况继续改善。

1)建筑业总产值平稳增长

2007年,全国建筑业企业完成建筑业总产值50019亿元,比上年增加8461亿元,增长20.4%,增幅同比提高1.8个百分点。

分地区看,东部地区建筑业总产值31116亿元,比上年增长18.1%,增幅同比提高1.5个百分点;中部地区10916亿元,增长24.8%,增幅同比提高1.1个百分点;西部地区7986亿元,增长23.6%,增幅同比提高3.7个百分点。

2)建筑业企业房屋建筑施工面积继续扩大

2007年,建筑业企业房屋建筑施工面积47.33亿平方米,比上年增加6.31亿平方米,增长15.4%,增幅同比提高2.1个百分点;新开工房屋面积25.71亿平方米,比上年增加2.67亿平方米,增长11.6%,增幅同比提高0.9个百分点。

3)竣工产值和竣工房屋面积低速增长

2007年,建筑业企业完成竣工产值30845亿元,比上年增加2704亿元,增长9.6%,增幅同比提高0.4个百分点;房屋建筑竣工面积18.6亿平方米,比上年增加0.63亿平方米,增长3.5%,增幅同比提高0.5个百分点。

4)建筑业企业签订合同额较快增长

2007年,建筑业企业签订合同额80274亿元,比上年同期增加13080亿元,增长19.5%,增幅同比提高2.3个百分点。

5)劳动生产率进一步提高

2007年,建筑业企业按建筑业总产值计算的劳动生产率为137041元/人,比上年增长4%。

6)建筑业企业经营情况继续好转

2007年,建筑业企业实现利润总额1470亿元,比上年同期增加277亿元,增长23.2%;上缴税金总额1661亿元,比上年同期增加260亿元,增长18.5%。

2、2007年建筑业发展的特点

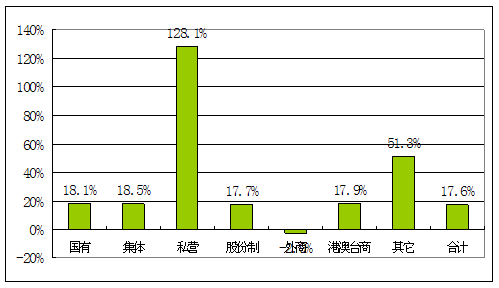

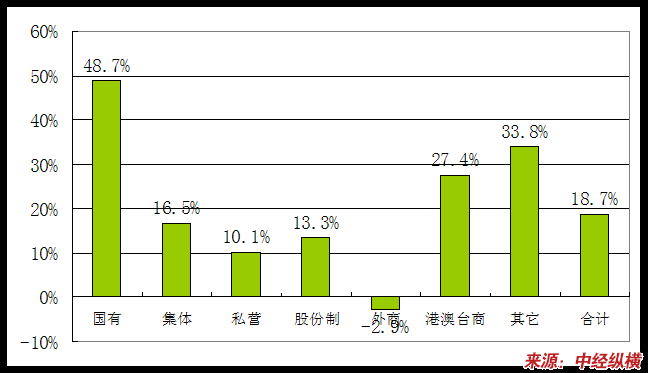

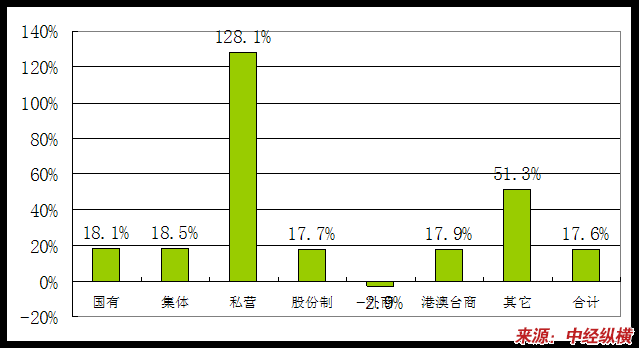

特级、一级国有建筑业企业利润增长较快。据不完全统计,2007年特级、一级国有建筑业企业实现利润94.02亿元,比上年增长47.8%,高于等级以上全部资质企业平均增长速度(18.7%)29.1个百分点,远远高于其他所有制类型企业。特级、一级私营企业的建筑业总产值增长96.7%,企业总收入增长128.1%,但利润总额增长仅为10.1%。特级、一级外商建筑业企业是2007年各种经济类型的企业中收入及利润均出现负增长的唯一所有制类型企业。

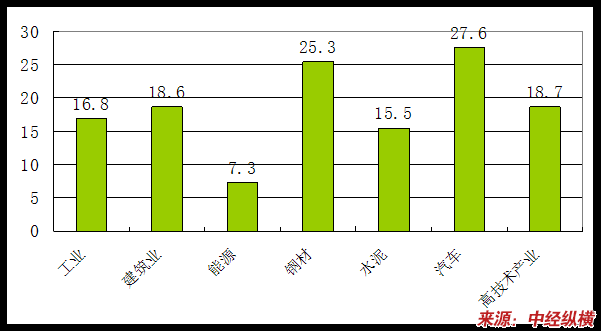

2007年各 行业 增加值增长率比较图

单位:%

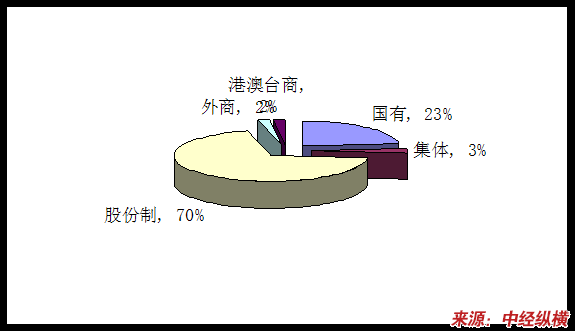

2007年按所有制类型划分的特级、一级建筑业企业数量比例图

从市场分布情况看,亚洲、非洲等传统市场仍然是我国对外工程承包的主战场,其营业额之和占我国企业海外市场营业总额的70%左右。承包业务涵盖房屋建筑、石油化工、交通运输、水利电力、资源开发、电子通讯等诸多 行业 ,基本上形成了一支由多 行业 组成、多元化结构并得到了国际认可的经营队伍,国际影响力日益增强。

2007年按所有制类型划分的特级、一级建筑业企业利润增长

单位:%

2007年按所有制类型划分的特级、一级建筑业企业收入增长

单位:%

2007年按所有制类型划分的特级、一级建筑业企业利润增长

单位:%

2007年按所有制类型划分的特级、一级建筑业企业收入增长

单位:%

二、家装业

1、市场容量潜力巨大

目前,中国新建住宅销售均以期房的形式存在,交房时间普遍为预售后的一年。根据 研究 发现,收房当年立即装修的比例平均约为70%,下一年装修的比例约为20%,其余的可能在更长时间后再装修。历年新建住宅销售总量通过查询国家统计年鉴获得,未来的增速将基于历史数据及今后的房地产局势做出预测。参考2002~2006年的中国住宅销售数据,其五年的平均复合增长率为23.7%。而自2007年开始,国家针对房地产 行业 的宏观调控频出,住宅销量增速较上年同期明显下降,这个震荡期可能持续两至三年,但是中国的城市化进程在未来很长一段时间将继续稳步推进,综合考虑预计未来几年住宅销量的年均增速为15%。

那么,中国消费者在新居装修时的支出水平如何呢?调查发现,2007年在东部沿海发达城市,消费者新居装修支出水平(不含人工费)平均约为500元/建筑平方米,中西部地区的情况则约为300元/建筑平方米,在这里,我们按照平均350元/建筑平方米的标准来估算,这代表了最广大消费者的装修支出水平。

2007年我国家装建材市场规模即需求为2557亿元,2008~2011年的需求为3070亿元、3708亿元、4477亿元、5406亿元,2012年将突破6000亿元。但是,2007年在这2557亿元的销售额中,建材连锁超市的市场份额占了多少呢?从中国连锁经营协会最新发布的2007年中国连锁百强销售企业名单中,我们发现好美家和百安居的店面分别比上年增加2个和5个,而东方家园、家得宝、乐华梅兰、九百家居等维持原来的店面数。从发布的信息中我们也得到平均每个店面的营业额大约为1.1亿元,估算得到中国建材连锁超市的总销售额为150亿元,占整体需求市场份额不足10%。

2、业务模式调整将是大势所趋

正如百安居、家得宝进入中国市场后大幅调整商品结构、设置装潢中心以适应中国国情一样,中国住宅产业的变化以及消费者装修需求的变化也要求建材超市与时俱进。

中国房地产开发企业现有5万余家,企业规模化发展是未来中国房地产 行业 发展的方向。

从开发商本身来讲,为了规模化发展,进一步提高资金周转率,并提高房屋建造质量,万科的住宅产业化试验正在轰轰烈烈地开展,其核心思想就是住宅模块化流水线建造,并提供精装修。万科在中国房地产业界的地位及示范作用,决定了一旦其住宅产业化大规模开展并取得成功,其他开发商必将争相跟进,这将使得新增住宅中预装修的比例越来越高,精装修房将成为市场主流。

房地产 行业 集中度的提高,对开发商来说,他们需要战略合作伙伴来完成精装修,以缩短开发周期,提高资金周转率。而建材超市凭借其齐全的种类以及与上游供应商最直接的关系,将是房地产开发商装修环节的最佳战略合作伙伴。对消费者来说,这意味着他们的需求重心会逐渐转移到装饰上来,那么在提供传统硬装商品的同时,提供相应的家居甚至是家电产品,把建材、家具、家居、家电整合,将具有重要的意义。可以说,精装修业务及产品整合是未来建材连锁超市的发展趋势。

3、家装建材超市前景看好

中国城市化进程的持续稳步推进,中国住宅产业的健康发展,将造就家装建材 行业 巨大的市场潜力。随着需求的不断增强以及消费观念的升级,建材超市将逐渐出现在越来越多的城市,其最终将取代传统卖场成为渠道主流。建材超市具有广阔的市场前景,同时其业务模式将发生一定的调整,建材超市未来应发展与开发商的战略合作伙伴关系,并将产品结构适度整合,以适应未来的需求趋势,为赢得竞争抢得先机。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。