第一节 上游 行业 发展状况 分析

1、钢铁业发展现状

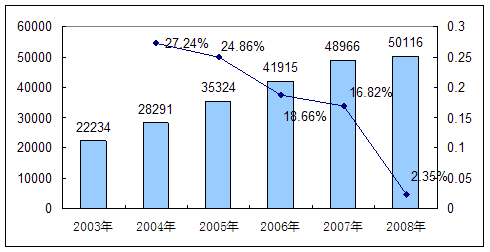

近年来,我国固定资产投资的高速增长推动钢材需求迅速增加,进而推动钢铁产能规模的快速扩张。从2001年开始,我国钢铁 行业 产能扩张开始加速,每年新增产能不断提高。2002~2006年是钢铁 行业 固定资产投资增长较快的时期。从 行业 的投资特点来看,产能释放主要集中在2004~2008年,其中2004年~2006年每年新增的粗钢产能均超过5000万吨。截止到2006年底,国内粗钢产能达到41914.9万吨,同比增长18.7%。2007年,国内粗钢产能达到48966万吨,同比16.8%。2008年粗钢产能为50116万吨。

为实现节能降耗的发展目标,2007年4月27日,国务院召开的钢铁工业关停和淘汰落后产能工作会议上,国家明确提出“2010年前,淘汰落后炼铁能力1亿吨,炼钢能力5500万吨。其中2007年,要淘汰落后炼铁能力3000万吨,炼钢能力3500万吨。”

近年来,我国钢铁 行业 技术水平随同产量均有了一定的提升,最近几年我国钢铁 行业 新投资项目大部分采用代表国际先进水平的大型高炉技术。随着落后产能的淘汰,大型高炉产量在我国钢铁 行业 总产量中所占比重将逐步提高。钢铁工艺产能结构的提升将改变该 行业 对我国煤炭煤种的需求。

2003-2008年我国粗钢产能统计表

单位:万吨

| 年份 | 产能 | 增幅 |

| 2003年 | 22234 | - |

| 2004年 | 28291 | 27.24% |

| 2005年 | 35324 | 24.86% |

| 2006年 | 41915 | 18.66% |

| 2007年 | 48966 | 16.82% |

| 2008年 | 50116 | 2.35% |

2003-2008年我国粗钢产能统计图

单位:万吨

在钢铁冶炼技术中焦炭与喷吹煤是替代品关系,提高喷吹煤的使用将可以减少焦炭的使用量。由于生产焦炭的焦化工序能耗为123.41千克标准煤/吨,而喷煤的制粉和喷吹所需的能耗在20~35千克标准煤/吨。高炉每喷吹一吨煤粉,就可以产生炼铁系统用能结构节约100千克标准煤/吨的效果。高炉喷吹煤粉是钢铁冶炼系统结构优化的中心环节,是国内外高炉炼铁技术发展的大趋势,也是我国钢铁工业发展的三大重要技术路线之一,提高喷煤比正符合我国节能降耗的经济发展目标。

尽管自2003年以来,我国钢铁 行业 的入炉焦比开始降低,而2004年以来喷煤比开始上升,但与国外发达国家相比,仍然存在一定的差距。

国际上工业发达国家高炉喷煤平均水平在180~200千克/吨,而高炉焦比已达到300千克/吨以下,康力斯公司的喷煤比为225~230千克/吨;康力斯6号高炉焦比为274千克/吨,喷煤比为233千克/吨;CORUS7号高炉焦比为290千克/吨,喷煤比为233千克/吨。

而我国2006年钢铁全 行业 入炉焦比首次低于400千克/吨,达到396千克/吨,喷煤比为135千克/吨。除宝钢部分高炉喷煤比达到了200千克/吨,以及部分其他重点钢铁企业喷煤比达到150千克/吨以上,其他大部分钢铁企业喷煤比远低于国际水平。

《中国钢铁工业科学与技术发展指南(2006~2020年)》中提出了高炉喷煤指标:2006~2010年全国重点钢铁企业喷煤比≥160千克/吨,考虑到非重点钢铁企业技术改造进度,我们预计,“十一五”期间,钢铁全 行业 喷煤比有望逐步提高到140~160千克/吨,而入炉焦比将逐步下降到350~380千克/吨。

尽管整个钢铁 行业 所需焦炭比例降有所降低,但对焦炭热强度要求不断增强。焦炭在高炉内是起骨架作用,特别是在高喷煤比条件下,焦比低,焦炭的骨架的作用就更加重要了。因此,全钢铁 行业 喷煤比提高的同时对焦炭质量的要求也越来越高。而焦炭生产过程中,提高主焦煤和肥煤的配比将可以提高焦炭质量。

综合起来,钢铁 行业 的产能、产量提升,以及冶炼工艺技术水平的提升对喷吹煤的需求增长具有最大的推动作用,其次是推动焦煤和肥煤的需求增长。粗略测算,未来4年,我国喷吹煤需求增速约为14~16%,而焦煤和肥煤的需求增速约为7~9%,均高于煤炭 行业 总需求增速,而焦化过程中所需的其他煤种(如气煤和瘦煤等)的需求增速将放缓,对焦炭的需求增速在6%左右。

2、发展趋势

1)合理调整控制生产规模。

近年来,中国出现了一定规模的低水平盲目扩张现象,钢铁 行业 投资过猛。2003年底,中国粗钢产能达到3.1亿吨,2004年底增加到3.6亿吨,2005年则进一步上升到4.1亿吨,出现产能过剩现象。针对这一问题,《钢铁产业发展政策》明确提出:钢铁工业要保持合理的生产规模和适度增长速度,发展定位以满足国内市场需求为主,钢铁产品进出口主要是进行品种调剂。

2)大力提高钢铁产业集中度。

促进钢铁企业联合重组、提高产业集中度,是增强钢铁产业国际竞争力、节约社会成本、优化资源配置的战略举措。2003年,中国共有800多家钢铁企业,其中产钢企业264家,但年产量超过500万吨的只有15家,产钢量占总量的45%。2005年,500万吨梯队扩大到18家,在总量中占比46.36%,增幅不明显。针对产业集中度低的问题,《钢铁产业发展政策》提出:支持钢铁企业向集团化方向发展,通过联合、兼并、相互持股等方式重组,减少钢铁生产企业数量,具体目标则是:到2010年中国前十位钢厂的钢产量占总量比重要达到50%以上,到2020年达到70%以上。

3)调整钢铁产业布局。

产业布局和产业结构调整相辅相成。中国目前钢铁产业空间布局不合理,74个重点钢铁企业中有18家建在省会城市,34家建在百万人口以上的城市,远离港口,资源和外部条件严重制约企业发展。《钢铁产业发展政策》明确要求:钢铁产业布局调整要综合考虑矿产资源、能源、水资源、交通运输、环境容量、市场分布和利用国外资源等条件,在现有企业基础上通过搬迁、兼并进行改造和扩建,不再单独设立新的钢铁生产企业。

4)加快优化钢材品种结构。

钢材品种结构优化是中国成为钢铁强国的重要特征。近几年,中国的产品结构虽然已有较大改善,但高技术含量和高附加值产品仍不能实现完全自给,板带比与国际水平相比仍偏低(工业发达国家板带比60%,中国39%)。在中国的钢材进口产品中,冷轧薄板、镀锌板、不锈钢板、冷轧硅钢板片的进口仍占到进口总量的80%以上。轴承钢、模具钢、齿轮钢的使用寿命与国外先进水平相比还有很大差距,高强度三级螺纹钢的比例仅占螺纹钢总量的12%。《钢铁产业发展政策》明确指出:今后将淘汰落后的叠轧薄板、热轧硅钢片和低质量建筑钢材的生产,抑制窄带钢、螺纹钢和线材的产能扩张,鼓励发展高端板带材和高效钢材。

5)增强钢铁生产企业自主创新能力。

科技创新能力是中国实现钢铁强国转型的核心环节。由于历史上技术开发投入少,中国钢铁企业在钢材品种、装备设计制造上的自主创新能力与国外先进水平有较大差距,轿车面板、高牌号取向硅钢等高附加值产品的研发和产能不足。《钢铁产业发展政策》指出:国家将支持企业建立产品、技术开发和科研机构,发展具有知识产权的工艺、装备技术和产品,支持连铸薄带、熔融还原等钢铁生产前沿工艺的 研究 利用。

6)加快推动循环经济发展。

钢铁工业是能源、水、矿石、运输消耗大的资源密集型产业,与工业发达国家相比,中国的钢铁工业目前仍要依靠增加资源的消耗来维持增长扩张,吨钢综合能耗比世界先进水平高15-20%,资源消耗高、环境污染严重。《钢铁产业发展政策》指出:循环经济是中国钢铁工业可持续发展的重要保障,要求企业提高环境保护和资源利用水平,节能降耗。500万吨以上钢铁联合企业的电力要实现自供有余,所有企业都应建设污水废渣综合处理系统,从粗放型生产模式向集约型方向转变。

第二节 下游产业发展情况 分析

输电线铁塔主要应用于电力电网建设当中。“十五”期间全国电网投资仅为电力总投资的38%,到2005年底电网资产占电力总资产比重为38%,明显低于发达国家55%~60%的水平。“十一五”期间,我国的电网投资和建设步伐明显加快,并将在建成投产特高压交流试验示范工程的基础上验证性能、积累经验,为下一步推广使用特高压打好基础。为了配合金沙江水电送出,开工建设±800千伏特高压直流工程是业内关注的焦点之一。

“十一五”期间,我国的输配电网网架结构将进一步加强,输配电能力显著提高,将基本满足电源送出和用电增长的需要。跨区资源配置输电容量从2005年的1100万千瓦提高到2010年的7000万千瓦,输电量从2005年774亿千瓦时提高到2010年的3200亿千瓦时。

国家电网建设 规划 为建立稳固的电网三道防线;继续加强城乡配电网的建设改造,不断提高供电可靠性;全面建成三峡输变电工程;抓紧新建一批跨区输电工程,大幅提高跨区配置资源的能力;及早建成交流1000千伏试验示范工程,在成熟基础上加快推广;开工建设溪洛渡、向家坝水电站和锦屏水电站外送的±800千伏直流输电工程;西北750千伏网架将初具规模;继续加强和拓展500千伏与330千伏网架;促进电网与电源、输电网与配电网、一次系统与二次系统、有功与无功协调发展,全面提高中国的电网效率。

南方电网建设

规划

为主网架要重点建设贵广第二回直流工程、交流工程、龙滩水电站送出工程、海南联网工程,将建成世界第一条±800千伏级直流输电工程,将投产电源装机6700万千瓦。从2007年开始,南方电网通过220千伏线路向越南北部六省供电,与老挝、缅甸、泰国以及我国港澳地区的电力合作也将积极推进。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。