第一节 上游 行业 发展状况 分析

1、甘蔗种植

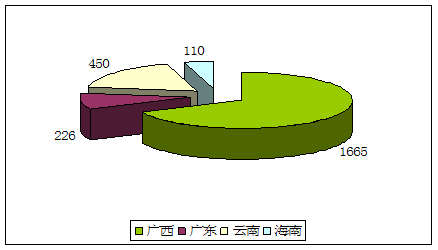

我国的主产蔗区,主要分布在北纬24°以南的热带、亚热带地区,包括广东、台湾、广西、福建、四川、云南、江西、贵州、湖南、浙江、湖北等南方11个省、自治区。20世纪80年代中期以来,我国的蔗糖产区迅速向广西、云南等西部地区转移,广西、云南两省的蔗糖产量已占全国的70.6%(不包括台湾省)。

2006年,优势区域甘蔗种植面积1401万亩、甘蔗总产7103万吨、产糖868万吨,分别占全国的62.4%、71.2%和80.7%,集中度比 规划 实施前的2002年分别提高了5%、6.6%和15.8%。2007年甘蔗产量6000万吨以上,2007年全国蔗糖产量达到1350万吨,2006年1200万吨,2005年800万吨。今年来我国甘蔗的种植量增速很快,其原因是近几年国际、国内糖价大幅上升,国内糖价持续在较高价位上运行,对原料蔗的需求大幅增加;同时由于主产区如广西出台的食糖价格与甘蔗价格的联动政策,保证了蔗农收益,规避了市场风险。

2007年我国主要甘蔗产区种植面积分布

单位:万亩

2007年我国甘蔗种植面积2430万亩,农业部按照优势区域面积稳中有增,非优势区面积逐步减少的原则,计划到2015年全国甘蔗面积稳定在2400万亩左右。优势区域面积1780万亩,占总面积的73%,其中桂中南1200万亩,滇西南340万亩,粤西180万亩,琼北60万亩。到2015年,优势区域甘蔗种植面积从2006年的1401万亩发展到1780万亩,占全国甘蔗总面积的74%,集中度提高11.6%;平均亩产从5.0吨提高到5.4吨,蔗糖份从14.2%提高到15%,甘蔗总产从7103万吨增加到9600万吨,产糖量从868万吨增加到1050万吨,优势区域甘蔗产量和产糖量分别占全国的80%和87.5%。

我国优势区域甘蔗种植发展目标

| 区域 | 面积(万亩) | 单产(吨/亩) | 总产(万吨) | 含糖分(%) | 总产糖(万吨) |

| 全国 | 1780 | 5.4 | 9600 | 15 | 1050 |

| 桂中南 | 1200 | 5.45 | 6540 | 15 | 720 |

| 滇西南 | 340 | 5 | 1700 | 15 | 180 |

| 粤西 | 180 | 6 | 1080 | 14.5 | 120 |

| 琼北 | 60 | 4.7 | 280 | 14.5 | 30 |

2、玉米淀粉

1)发展现状

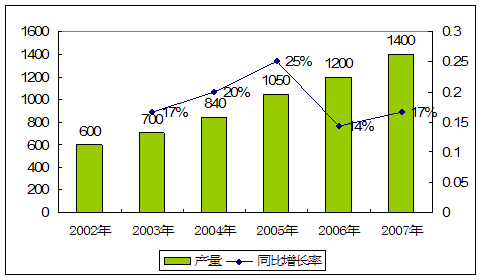

自1989年至今,我国玉米淀粉工业,借助改革开放的强劲东风。得到了突飞猛进的发展,年平均增速13.6%。2002年,全国玉米淀粉产量是600万吨,2003全国总产量在700万吨,比上年增长15%。2004年产量840万吨,2005年国内玉米淀粉产量为玉米淀粉产量为1050万吨万吨,2006玉米淀粉产量为1200万吨左右,占淀粉总量的92%。2007年玉米淀粉产量突破1400万吨按生产1吨淀粉消耗1.5吨王米计算,年消耗王米1000万吨以上,约占玉米总产量的9%左右.玉米淀粉加工业,已成为粮食加工的重要支柱产业之一。

2002-2007年我国玉米淀粉产量及同比增长率

单位:万吨

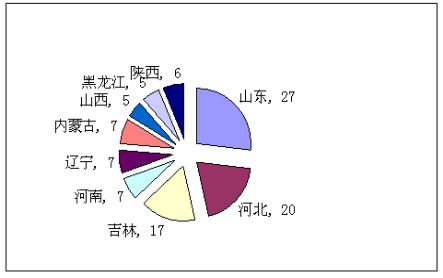

玉米淀粉的生产集中在原料主产地,东北三省加内蒙、山东、河北、河南七个省份是中国玉米淀粉的主产区。2007年山东、河北、吉林合计占全国总产的64%,

2007年玉米淀粉产量分布

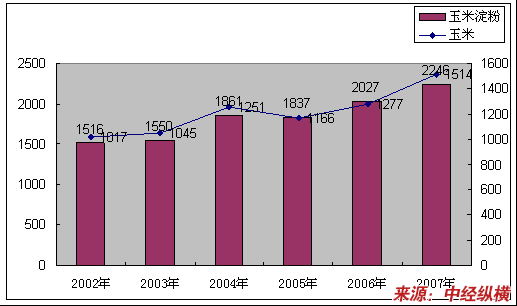

2002-2007年玉米淀粉及玉米价格走势

单位:元/吨

2)市场需求

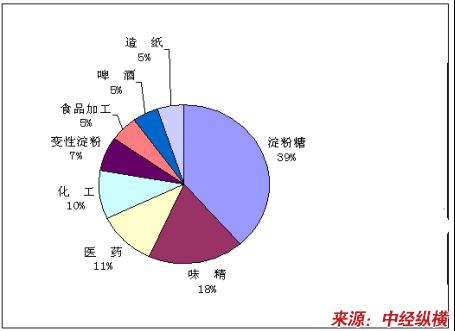

2007年玉米淀粉需求结构分布

2007-2008年我国玉米淀粉需求量

3)发展前景

(1)全球淀粉生产技术及产量迅猛发展

玉米淀粉作为深加工的初级产品,在全球的发展及应用相当广泛。而技术的突飞猛进更增加了玉米在工业中的主导作用,目前全球对玉米深加工的 研究 在广度和深度上都不断加深,为未来玉米淀粉市场的发展奠定了基础。

(2)宏观经济调控向玉米深加工企业倾斜

2004年以来,为解决“三农”问题,国家出台了一系列扶持政策。在玉米深加工方面,国家也是大力扶持,随着支持力度的不断加大,玉米深加工项目的投产、扩产、再建得到蓬勃发展。到2004年玉米淀粉规模化的企业仅74家,只有1995年厂家数量的1/3左右,而产量却由1995年的210万吨增长到2004年的860万吨,翻了4倍。仅以长春大成公司为例,其玉米加工能力目前约为200万吨,并计划在2008年实现年加工玉米600万吨的产能。

(3)玉米深加工产品总量不断增加

短短10年间国内玉米深加工产品每年以10%—20%的比率增长,其中淀粉糖的增长速度最快。玉米淀粉的快速发展,主要得益于国内淀粉消费需求的提升及玉米作为再生资源受到市场的普遍关注。

第二节 下游产业发展情况 分析

1、医药 行业 发展现状

医药 行业 是我国国民经济的重要组成部分,是传统产业和现代产业相结合,一、二、三产业为一体的产业。其主要门类包括:化学原料药及制剂、中药材、中药饮片、中成药、抗生素、生物制品、生化药品、放射性药品、医疗器械、卫生材料、制药机械、药用包装材料及医药商业。医药 行业 对于保护和增进人民健康、提高生活质量,为计划生育、救灾防疫、军需战备以及促进经济发展和社会进步均具有十分重要的作用。

2007年,医药 行业 迎来了恢复性增长。全 行业 收入和利润出现较大幅度增长。2007年,医药 行业 实现利润总额达109.95亿元,较2006年增长达62.98%,创造了近7年来的最大增幅,但是利润结构有喜有忧:2007年营业利润占利润总额比重由2006年的91.3%下降至65%,投资收益占比则上升至24.83%;扣除非经常损益的净利润,占净利的比重则由62.6%提高到82.91%,利润质量明显提升。

2、需求情况

医药 行业 的旺盛需求将维持 行业 景气高位运行,医改将为 行业 发展提供推力,在众多有利因素影响下,预计2008年和2009年医药 行业 利润将保持25%-35%的增长速度。维持医药 行业 “强于大市”的投资评级。

和很多 行业 一样,2008年医药 行业 将有相当一部分利润将被高企的成本所吞噬, 行业 利润增速将相比07年出现一定程度的下滑, 行业 分化也将较为明显。

医药 行业 2008年在“医改”推动、需求量上升的情况下,仍将延续2007年快速增长的趋势;预计2008年 行业 利润将保持25%-35%的增长速度。

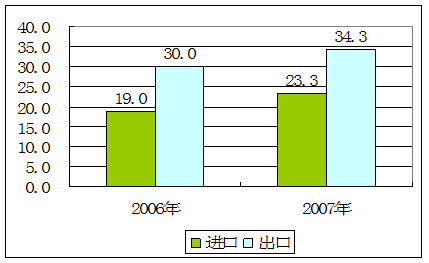

3、进出口状况

2007年中国医药出口比上年同期增长16.1%。其中,出口金额34.33亿美元,进口金额23.3亿美元,分别比上年增长了14.1%和19.2%。整个医药 行业 商品的进出口总额与增幅均创历史最好水平。

中国医药 行业 继续保持快速增长,生产、销售和效益等亦创近年最高水平。按可比价格计算,2007年医药生产总产值完成了2332亿元人民币,工业增加值完成578亿元人民币。分别较上年同期增长22%和20%,其中工业增加值的增幅高于全国平均水平近11个百分点,显示了强劲的增长势头。不过,在工业产品的产销衔接方面,医药工业显然还存在亟待解决的问题。虽然去年的工业产品产销率比上年同期有明显提高,达到94%,但仍比全国工业平均水平低了3.1个百分点。

2006-2007年我国医药进出口量

单位:亿美元

4、发展趋势

1)药品需求多样化

随着生活水平的提高,人们对药品和保健食品购用量越来越大。有资金支持的购销者对高档药品、新药有特殊偏爱,而中、低层次的购销者仍占据大部分药品市场份额。在资金的投向上,购销者在产、供、销、研、用的方面有不同投入比重,构成了新的购销格局。如全国最近两年医药大类销售就呈现以下变化:老年人、妇女、小儿用药量有所上升,成年人用药量有所下降;新品种需求量上升,老品种需求量下降;保健药品、名特优成药用量上升,一般药材、成药用量下降;合资药用量上升,进口药用量下降。

2)药品价格渐趋合理

前几年,我国药品价格虚高的现象比较严重,但今后几年这种现象将会基本扭转。受国家对药品价格调控力度加大以及市场竞争加剧的双重影响,药品价格近年来持续走低。药品属需求弹性较大的商品,价格下降,需求量也会有较大幅度增长,但对 行业 而言销售量增长是否能抵消价格下降造成的销售收入减少将直接影响医药 行业 的经济效益。从短期效应来看,价格下降的效应超过了需求增长的效应,确实对医药企业业绩产生了较大负面影响,有些企业生产难以为继,有些企业不得不申请计委重新定价。国家计委正在就医药价格问题咨询各方意见,不排除出台新政策的可能,而新的政策必然会充分考虑上几次降价的负面效应,最终使药品价格更趋合理,在老百姓受益的同时,医药企业利益也能得到保障。

3)医药市场结构多元化、

国内药品市场在国有医药经济为主导的前提下,各类型的集体经济、股份经济以及"三资"和"合作"经济都在共同发展。这种多元化的医药经济结构,对活跃医药市场大有好处。医药市场的构成多层次化,包括以招标为特征的开放性市场、以医药合同为基础的半开放性市场、以国家计划为基础的封闭性市场和以自由购销为特征的零售市场,都是以药品市场为导向,充分体现供求关系、价值规律。

4)市场竞争将更趋激烈化

随着全球经济一体化的发展和我国加入世界贸易组织,国内医药市场成为一个国际性的竞争市场已勿庸质疑。国内企业将面对大型跨国企业而不仅仅是国内其它企业的挑战,如果不进行改革并加速国际化进程就会在竞争中被淘汰出局。就现阶段医药市场而言,竞争还刚刚开始,因为外资准入仍有诸多限制,国外商品进入还有关税壁垒。现阶段外商投资中国市场只能以合资、合作方式进行,并有投资比例限制,而国外同类药品进入中国市场也因关税高导致价格偏高而丧失一定竞争力。几年后,上述情况将会改变。庞大的中国医药市场将吸引外国大公司巨资的不断投入,中国将成为全球主要的原料药及制剂生产基地,药品进出口贸易将急剧增长,药品价格悬殊的现象将荡然无存,医药市场竞争将更趋激烈化。

总之,随着国民经济的持续发展。人们生活水平的不断提高、人口的增长、社会的老龄化和农村医药市场的逐步扩大,我国对新的治疗方法和新的药物的需求将持续扩大。从整体上看,医药工业在我国国民经济中发展情况良好,未来发展前景也很看好。但竞争力不强是我国医药企业亟需解决的问题,而且这个问题随着我国加入世界贸易组织变得更加紧迫。企业必须重视自身存在的问题,结合实际,正视加入世界贸易组织带来的机遇和挑战,全面

分析

宏观环境及各种医药改革政策对企业的影响,结合实际,正确把握市场脉搏及发展方向,选准企业在市场中的定位,适应市场变化。这也是企业经营者工作中助重中之重。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。