第一节 世界照明灯具产业发展现状

世界照明灯具产业一直处于一个发展趋势。其中我国为世界灯具生产大国。美国、欧洲、和日本的照明灯具在技术上和质量、品牌上都很占有优势。

2002-2007年间,美国灯具需求的年平均增长速度也是3%,但这一时期的增长主要是由于物价上涨,预计2007至2012年,对灯具的需求将明显增大。首先美国建筑市场前景被看好,尤其是住房和交通基础设施建设,这将大大地增加灯具的需求量;美国制造业市场对灯具的需求也将增大,这是因为美国汽车的产量将会增加。从全国市场来看,对新型灯具的需求将越来越大,如高强度气体放电灯(HID)灯具和发光二极管(LED),因为这些产品比传统的白炽灯照明系统要更节能。

欧洲灯饰市场品味与省电并重。欧洲非单一市场,各国需求不同,品味各异,小巧、省电、高效能和耐用的产品为主要趋势。灯饰产品总的设计方向是外型简洁,但近来又兴起一股华丽雕饰风。另外,欧元偏强可增强香港产品的出口价格竞争力。

日本消费者首选实惠灯饰,由于经济状况欠佳,日本消费者特别重视物有所值。日本厂商纷纷在中国设厂,并加强在内地采购。日本消费者着重营造家居气氛,追求现代化而不失日式格调的灯饰产品。另外,日本家庭对安装在天花板的莹光灯情有独钟。

第二节 国内照明灯具 行业 发展现状

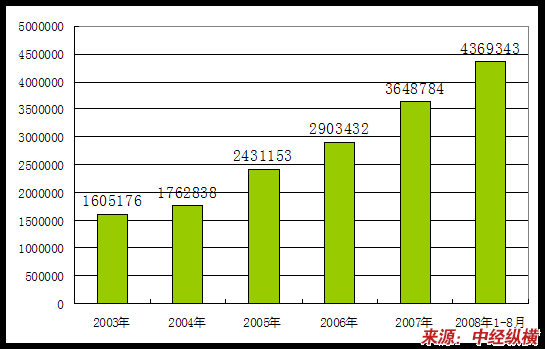

一、2003-2008年1-8月照明灯具 行业 生产情况

2003-2008年1-8月照明灯具 行业 生产情况(产成品)

单位:千元

二、2003-2008年1-8月照明灯具 行业 进出口情况

2008年1至7月我国灯具照明装置及零件累计出口额达457,318.4万美元,较2007年1至7月的403,356.1万美元增长13.4%。其中,2008年7月出口额达88,330.5万美元。海关总署此前发布的统计数据显示,2008年6月,中国灯具照明装置及零件出口金额达70,730.5万美元。前6月累计出口金额达368,965.1万美元,同比增长13.9%。

显然,从这些数据的对比来看,进入2008年以来,在前7个月内我国灯具照明装置及零件出口额一直处于较高的增长状态。出口额的增长说明了海外灯具市场需求在扩大(至少说明海外市场对中国灯具的需求在增大),而不是在下降。这就与我国当前照明 行业 外销市场萎缩的说法形成了一种悖论。灯具出口总额在增长而外销市场在萎缩,这显然与实际情况有一定的出入。

虽然海关总署公布的数据反映的只是照明 行业 灯具出口总额的整体情况,但这一数据同时也间接表明了我国照明 行业 外销市场的空间在扩大而不是在缩小。我们也许可以从以下几个方面进行 分析 。

1、人民币升值和出口退税政策等因素使得外销型企业的利润空间在下降

众所周知,08年上半年人民币升值速度加快,一段时间内曾突破6.7元大关;到7月29日,人民币对美元汇率中间价仍达6.8205:1的高点。08年前7个月人民币升值速度加快,使得部分以出口为主的中小企业遇到极大困难,盈利下降甚至亏损。虽然08年下半年人民币升值速度将减缓,但波动幅度将加大,所以出口型企业的盈利率仍然不是很明朗。从这个角度来说,照明 行业 外销市场在萎缩这一说法,说的不是具体的市场需求量在萎缩,而是外销企业的利润空间在萎缩。换句更为通俗一点的话来说,就是做外销不再像以前那么赚钱了。

2、部分海外市场不景气

在经济领域,2008年全球最具影响力的事件莫过于美国爆发的次级房贷危机。美国次贷危机在2006年春季开始逐步显现,至2007年8月就已席卷美国、欧盟和日本等世界主要金融市场。到2008年,美国次贷危机在全球的影响被进一步放大,并对各行各业造成了不同程度的影响。金融业是各行各业的基石,这个 行业 打个喷嚏,其他 行业 就会感冒。它对各 行业 的影响,可以说是牵一发而动全身。照明 行业 处于房地产和建材 行业 的下游,因此受其影响也是必然。尤其是处于北美这一危机的发源地的照明企业和市场,其影响则更大,所以无论是从利润还是市场需求来讲,照明 行业 北美市场的萎缩在理论上存在较大的可能性,当然也不排除国内部分企业在该市场获得更大的利润。

除此而外,在全球地区,也有其他各种因素导致着照明 行业 外销型企业的市场在“萎缩”或是发展计划受阻。比如说越南08年爆发的经济危机,就使我国不少照明企业的迁越计划不是搁浅就是胎死腹中,这对那些有迁越计划的照明企业来说,其发展毫无疑问会受到不同程度的影响。

3、部分企业的海外市场在萎缩,而大部分企业的外销市场依然呈增长状态

海关总署发布的统计数据表明,灯具照明装置及零件出口总额在持续地高增长,而不是在零增长或是负增长。虽然出口额的增长和盈利之间不能简单地划等号,但其二者之间的关系却也存在一定的必然性,同时至少也说明了海外市场对中国灯具的需求量应该是增加了而不是减少了。这表明,照明 行业 外销市场在萎缩应该只能说是部分照明企业的外销市场在萎缩,大部分照明企业的市场即使没有扩大也应是维持现状,不然不可能将08年1至7月份灯具照明装置及零件累计出口额的同比增长率拉高到13.4%。

三、2003-2007年照明灯具 行业 主要产品及原料市场情况

我国民用照明灯具市场集中在广东沿海及华东浙江一带。其中广东省的中山市是目前国内最大的生产销售基地,该市生产的灯具占全国几乎一半的市场份额,年销售收入达16亿元人民币,产品还出口海外许多国家和地区。

近年来,还有不少国际上大型灯具企业陆续进入我国,例如欧洲的最大的灯具制造商家Philips公司就在上海建立了灯具合资企业;美国名列第一方阵的三大灯具公司分别在广州、天津、东莞、苏州、南京等地建立合资企业;日本松下、松本、大山等电工灯具公司纷纷在北京成立合资公司。这些外国知名灯具公司挺进我国,一方面为中国灯饰市场带来繁荣,促进了灯具业的发展;另一方面也为我国年轻的灯具产业带来了竞争和挑战。

目前我国民用灯具市场有十分广阔的发展空间,不少家庭已经由一室一灯发展为一室多灯。而灯具的档次已由原来的低水平向中高档发展。按照城市小康家庭的消费标准,客厅、餐厅、卧室、厨房、浴室等都应安装不同类别的灯饰;如台灯、落地灯、壁灯、吊灯、壁炬灯、油烟机照明机、镜前灯、夜间照明灯等。从发展趋势上看,今后灯具除了其外观及内在质量上,人们要求越来越丰富,时尚、体现个性等。对其功能、科技含量、节能环保等方面的要求也越来越高。

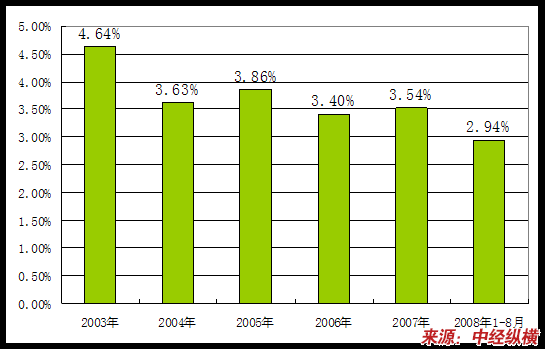

四、2003-2008年1-8月照明灯具 行业 经济效益情况

2003-2008年1-8月照明灯具 行业 经济效益情况(销售利润率)

单位:%

第三节 上游产业发展状况 分析

1、氧化铁 行业

中国是氧化铁生产大国,国际市场看好中国氧化铁产品,需求摆在那里,国外市场有着一定的需求量,其他国家要取代中国氧化铁产品不那么容易,在内外压力之下,中国的许多出口企业和 行业 协会都对2008年起始的出口形势持乐观态度。

1)中国政府加大了对 行业 的支持力度,充分利用推行循环经济和综合利用的经济政策拉动中国氧化铁 行业 发展,在新的外贸环境下, 行业 的资源在产业内和区域间将会重新优化配置,基本上维持现有的产能规模和品种结构及质量水平。

2)中国氧化铁产品的价格将走高,由于出口退税的取消,加之人民币不断升值、劳动力成本上升、原材料价格和能源价格持续上涨、环保和安全生产的费用增加等,将对很多企业的生产、出口、成本、利润产生较大的影响,不可能仅仅通过提高生产力来承担成本不断上涨带来的压力,价格持续上涨和费用的增加大大削弱了我国氧化铁产品的国际竞争能力。为维持和确保产品的生产和质量要求,2008年起中国氧化铁价格将在高位运行,提价是大势所定。

3) 行业 将着力加强资源节约综合利用和环境保护,进一步加大安全环保和节能减排工作,推进资源、环境有偿使用,加强对环境保护的治理和监管力度。保持 行业 经济发展的连续性、稳定性,以减少经济发展与资源环境之间的矛盾。

4)氧化铁产品已列为中国名推委“十一五” 规划 中的2008年推荐产品,已经中国石化协会、中涂协会在2007年底的立项已申报工作中推荐到中国名牌战略推进委员会,如经批准通过立项,将推动氧化铁企业实施名牌战略,引导和支持企业创名牌,指导和督促企业提高质量水平,增强我国产品的市场竞争力。这标志着在2008年中有了中国氧化铁 行业 国家级水平的名牌产品,进一步推动我们氧化铁企业技术开发水平和企业规模水平,通过技术创新拥有自主知识产权和核心技术,不断追求高质量产品来做好推进名牌战略的实施。

2、原油 行业

不包括伊拉克和安哥拉在内,受石油生产配额限制的10个欧佩克成员国5月份原油日产量为2,631万桶,较4月份日产量低160,000桶。美国能源部表示,石油输出国组织5月份原油产量因尼日利亚产量减少而出现下滑。短期能源数据显示,在未来的几个月里,原油需求增长将超过非欧佩克成员国的原油供应的增长。

日前在圣彼得堡第十一届世界经济论坛上,SA主席说,俄罗斯的碳化氢资源丰富,可以满足全球2007-2020年对于石油和天然气不断增长的需求。他还强调国际合作的重要性,号召外国企业积极与俄罗斯公司合作,共同开发资源,总统普京表示,俄罗斯参与的这个新能源项目是为了保证欧亚大陆和亚太地区的能源安全,满足亚洲和太平洋地区日益增长的能源需求。

我国的原油进口主要来自俄罗斯、韩国和新加坡。俄罗斯的这个项目缓解了亚太地区原油供应紧张的局面。韩国产量相对比较稳定,而新加坡自身并无原油资源,只是因为地理位置的优越性成为原油的中转国。同进也说明了它受国际原油市场的变动的影响比较大,对我国相对也会产生连动影响。从上面美国能源部的报告显示,原油的供需紧张,造成我国从新加坡进口原油的价格有所增长,这也这几日来燃料油期价上涨的原因。

那么俄罗斯的原油产量若是有所增加,我国进口量也会相对增加,减少从新加坡的进口,国内原油价格也会相对稳定。

2008年中国1-5月进口原油6,743万吨,较上年同期增长9.6%。1-5月,中国进口成品油1,479万吨,较上年同期增长4.6%。出口方面,中国1-5月出口原油160万吨,较上年同期下降36.5%;同期出口成品油647万吨,较上年同期增长22%。中国1-4月进口原油5,446万吨,较上年同期增长10.8%;1-4月进口成品油1,162万吨,较上年同期增长4.1%; 1-4月中国出口原油107万吨,较上年同期下降55.4%。同期中国出口成品油525万吨,较上年同期增长25%。原油的供需比为170:100,供需关系属正常水平。

从长期来看,俄罗斯原油产量的增加,直接影响了我国原油价格,但对近期的影响不会很大。2007年中国铜的消费增长23%,08年预计增长6%。最近中国买家很明显未出现在世界铜市场,这只是个时间问题,一旦中国需要金属进行电力和建筑业建设时,就是他们重返市场的时候。国际铜 研究 组织没有对2009年铜市场做出具体预测,不过它预计2009年会出现产量大幅过剩的情况。这是因为此前由于劳资纠纷等一系列问题使得采矿和冶炼能力被延后了几年,届时将会恢复。智利、澳大利亚以及非洲的采矿冶炼能力预计将出现大幅提升。

3、金属铜 行业

预计2009年铜矿产量将增长7%-8%,精炼铜产量预计增长5%-6%。2009年精炼铜消费预计增长4.5%,不过精炼铜产量预计超过铜的消费量。由于美国房地产市场低迷以及全球范围内的信贷紧缩打压了市场人气,引发了对铜需求放缓的担忧。LME铜自10月中旬以来持续下跌,跌幅超过了20%。唐斯美称,国际铜 研究 组织还没有 研究 这个问题。不过,他表示,这应该对市场产生了影响,要么直接影响产量和美国的消费,要么影响一些国家,比如中国,对铜的进口。

第四节 下游产业发展状况 分析

1、建筑业市场2008年上半年回顾

08年上半年,中国建筑业企业完成建筑业总产值22,665亿元,同比增长24.4%;实现利润总额达490亿元,同比增长42.2%。

国家统计局7月31日消息,2008年上半年,全国建筑业企业(指具有资质等级的总承包和专业承包建筑业企业,不含劳务分包建筑业企业,下同)完成建筑业总产值22,665亿元,同比增长24.4%。

建筑业企业房屋建筑施工面积36.95亿平方米,同比增长20.1%。

中国建筑业企业总收入20,743亿元,同比增长25.9%。

中国建筑业企业实现利润总额490亿元,同比增长42.2%。

2、建筑业2008年全年展望

在我国经济稳定发展和国家 产业政策 支持的前提下,政府用于交通、能源、市政、电力、水利、通讯等基础设施的建设投入将持续增加。特别是在爆发性增长的铁路建设等细分领域,更使建筑 行业 迎来最好发展时机。由此,业内 分析 师达成共识:旺盛的 行业 需求为建筑业提供了广阔的发展空间,也为建筑业的业绩高速成长注入了源源不断的动能。

1)国民经济重要支柱产业景气不改

建筑 行业 是我国国民经济的重要支柱产业之一。2006年宏观数据显示,建筑业总产值占整个国民经济总产值的5.56%。

建筑业的发展规模和需求基本是由固定资产投资规模决定的,因此对于建筑业的 分析 有必要首先考察固定资产投资和GDP的增长情况。虽然防止经济过热和通胀风险已是2008年宏观调控的首要任务,货币政策“从紧”的基调已经奠定,投资将成为调控的重点,但诸多因素限制固定资产投资大幅回落的可能性不大。

据统计,2007年上半年全国建筑业企业总产值为18213亿元,比上年同期增长22.0%;实现利润总额为357亿元,比上年同期增长47.4%, 行业 利润保持高速增长。去年前三季度的数据也显示,全国建筑业企业在共完成建筑业总产值30582亿元,同比增长22.7%。全国建筑业企业总收入27624亿元,同比增长26.6%。全国建筑业企业实现利润总额658亿元,同比增长44.5%。

2)铁路建设更胜一筹

基于上述数据的 分析 ,始于上世纪90年代中后期的国内大规模基础设施建设目前正处于中期阶段。

根据“十一五” 规划 ,中央政府计划完成3.8万亿元的交通基建投资,同比“十五”期间增长73%,其中铁路建设投资更将达到1.5万亿元。如此的数据也就意味着未来建筑业的订单依然充沛,业绩增长的空间依然清晰可见。

更需关注的是, 行业 发展将迎来新的领涨细分产业,从而牵引着建筑业继续行走在 行业 大发展的康庄大道上。这主要是指铁路投资以及城市轨道投资,其中,铁路投资主要指的是快速客运专钱的投资,近期的京沪高速铁路的建设的总投资就高达上千亿元,从而有望拉动着 行业 发展新引擎。

2008年全年计划完成基本建设投资3000亿元,新线铺轨4415公里,复线铺轨3405公里。

除了快速客运专线之外,城市轨道交通也将成为建筑业快速增长的一个强劲引擎。据建设部统计,内地目前已有北京、上海、广州等10个城市陆续修建地铁及轻轨线路并已投入运营,建成投入运营试运营的线路共有22条,运营及试运营里程共602.3公里。其中,北京、天津、上海、广州、深圳和南京已经实现地铁运营,截至2006年底的营运里程达440公里。目前,包括北京、上海、广州等12个城市有36条轨道交通线路正在建设。

国有25个城市已经制定了具体的城市轨道交通发展计划方案,其中北京、上海、天津、重庆、广州、深圳、南京、杭州、武汉、成都、哈尔滨、长春、沈阳、西安、苏州等15个城市的城市轨道交通建设 规划 已得到批复。在未来10余年里,15个城市建设轨道交通线路总长约1700公里,总投资达到6200亿元。

从上面的 分析 我们可以看到,在中国整个城市轨道交通建设市场的容量相当巨大,城市快速轨道的建设的数据折射出建筑业的确有着极为乐观的发展路径预期。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。