第一节 锡矿资源的现状和供给 分析

我国锡的生产主要集中在云南、广西两省、区,其次是广东、湖南、江西。

云南主要的锡基地是个旧,云南锡业公司是以生产锡为主的有色金属联合企业,1996年生产锡精矿2.3万t、精锡1.68万t,分别占全国锡精矿和精锡产量的33%和20%。到80年代末期即已形成采矿能力700万t/a、选矿能力900万t/a、冶炼能力2万t/a。拥有5个坑内矿山、7个露天砂矿采场、12个选厂(车间)、3个冶炼厂。

云南除了中央直属的云南锡业公司之外,还有许多地方企业。如麻栗坡县的新寨锡矿,已建成日处理100t矿石的采选厂;云龙县的云龙锡矿,已形成日采选200~300t的生产能力;昌宁县的茹坝地锡矿;西盟县的西盟锡矿,等等。

广西是我国第二大锡矿产区。原大厂矿务局,1995年改制为国有独资公司,改称为柳州华锡集团有限公司。40多年来,华锡集团公司已建成为集采、选、冶于一体的现代化有色金属联合企业,形成年采选200万t矿、年冶炼1万t精锡和1万t铅锌的生产能力。公司下属有14个全民厂矿单位、5个中外合资企业、3个股份制企业、6个集体企业,分布在广西柳州、河池两市和南丹、来宾两县。1996年产锡精矿1.07万t、精锡1.42万t,分别占全国锡精矿和精锡产量的15%和25%。

广西平桂矿务局设在广西钟山西湾镇,也是一个以锡为主的大型有色金属企业,下有直属单位20多个,分布于广西富川、贺县、钟山三县境内,已形成锡冶炼3500t/a、铅冶炼2000t/a、钛白粉5000t/a的能力。1996年平桂矿务局产精锡2399.38t、精铅1803t、钛白粉2165.5t。

栗木有色金属公司原名栗木锡矿,位于广西恭城瑶族自治县境内,现拥有年采选能力100万t的稀有、有色三条完整的采、选、冶生产线,锡冶炼能力1000t/a、钨冶炼能力500t/a、铌钽生产线能力80t/a。

湖南是我国第三大锡产区,1996年产锡精矿(含金属量)9628t,其中比较重要的有香花岭锡矿,1996年生产精锡430t,铅锌含量3400t,锡含量4696t,白钨标量148t。另外,如湘东钨矿、瑶岗仙钨矿、汝城钨矿等也回收一定量的锡精矿。

广东是我国产锡的第四大省,1996年产锡精矿2470t。除了像厚婆坳锡矿,金子窝锡矿等产锡精矿外,许多钨矿也回收一定量的锡精矿。

此外,江西省、四川省,及内蒙古自治区也产少量的锡精矿。

第二节 国际锡市场状况 分析

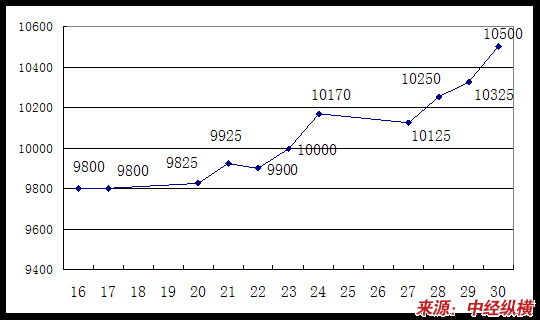

一、LME价格走势

2006年11月LME锡价格走势曲线图

二、锡精矿市场变化

锡作为稀有金属,在地壳中含量仅在0.0002%左右,主要分布在中国、东南亚和南美洲,中国、印尼、秘鲁、玻利维亚和巴西是全球锡精矿的主要生产国。

从供给结构看,锡和其他金属如铜、锌、镍的重大不同在于全球锡精矿产量来自小矿山的比重超过一半,其中印尼的小矿山锡精矿产量占全球锡精矿产量的1/3,这些小矿山各自为政,缺乏自律,供给的价格弹性非常大。

和其他金属品种一样,从2002年初开始,锡价从3834美元/吨开始上涨到2004年5月最高达到10000美元/吨。随后由于印尼小矿山和小冶炼厂不断扩产,锡价开始下跌,到2005年底最低到6000美元/吨,2006年初,随着印尼取消燃油补助政策增加生产成本和印尼雨季比往年长,影响印尼锡的产量,2006年下半年,印尼政府整顿小矿山和小冶炼厂,刺激锡价一路走高,目前在12000美元/吨左右。

第三节 国内市场锡回顾

一、LME现货价和国内生资市场价对比

2006年LME现货价和国内生资市场价对比

单位:美元/吨

| 年.月 | LME现货价 | 国内生资市场价格 |

| 2006年平均 | 8773.948 | 82098.39 |

| 2006年7月 | 8410.48 | 79883.93 |

| 2006年8月 | 8491.59 | 78933.56 |

| 2006年9月 | 9031.08 | 81775.6 |

| 2006年10月 | 9758.86 | 86861.9 |

| 2006年11月 | 10070.34 | 85041.67 |

| 2006年12月 | 11149.34 | 89844.64 |

| 2007年1月 | 11352.5 | 89388.89 |

| 2007年2月 | 12924.88 | 93864.42 |

| 2007年3月 | 13885.91 | 104735.8 |

| 2007年4月 | 14045.53 | 110200 |

二、我国GDP增速和精锡消费需求关系

根据英国商品 研究 所的 研究 ,随着人均GDP的增长,锡消费量也将随之增长。而我国经济自改革开放以来,一直以较高速度发展,特别是电子、建材等 行业 发展迅猛。

中国的经济经过二十多年的高速发展之后,仍然维持了很高的增长速度。中国GDP增长带动了中国锡消费量的增长,中国锡消费水平还处于消费升级的过程中。电子 行业 所用的锡焊料占中国锡消费总量的70%左右,近年电子 行业 工业产品产量年增长率均在50%以上,1995-2006年中国电子产品出口额一直保持强劲的上升趋势,已经大大超过电子产品出口大国南韩和台湾,与世界第一出口大国日本的水平越来越接近。中国对经济过热采取的宏观调控对电子 行业 影响较小,预计在未来的2~3年内其高速发展的势头不会减弱。镀锡板和锡化工 行业 在中国的发展也极为迅猛,这两类产品占国际耗锡量分别为27%和17%,在中国仍有很大的发展空间。此外浮法玻璃生产也是成为中国用锡量较大的 行业 。 产业政策 的变化成为锡 行业 出现景气的根本原因,西方国家的锡需求量增长动力同样来源于经济增长和消费结构调整。

因此,伴随着我国经济的稳定发展,我国对锡的需求量也将不断增加。

三、焊料 行业 对锡的需求 分析

随着环保意识的不断增强,重金属的使用受到越来越严格的限制。欧盟已颁布法令明令禁止于2006年7月1日起使用有铅焊料。而日本则已率先于2003年起停止使用有铅焊料。事实上,无铅化是全球锡焊料的发展趋势,一些发展中国家也在着手制定相关的政策,比如中国有可能出台相关政策于2007年7月1日起禁止相关企业使用有铅焊料。电子 行业 是锡金属消费的龙头 行业 ,锡在有铅电子焊料中的含量为60~63%,在无铅焊料中锡金属的含量将上升为95~98%,由于锡焊料的成本在电子产品成本中比例很小,锡价的上升对电子 行业 用锡的影响不大。考虑到欧盟及日本使用无铅焊料的影响,2006年7月1日以后,锡金属的消费量将有3万吨左右的增加量,供应短缺的矛盾大幅度显现。

四、镀锡 行业 对锡的需求 分析

除了焊料之外,镀锡板的需求也非常可观。Nippon钢铁公司曾在2005年的钢铁大会上预测未来几年全球镀锡板消费量的年均增长率将达到8%,从2005年的610万吨增加至2010年的960万吨。亚洲尤其是中国的消费量增幅很大。中国2007-2008年可能有80多万吨的新建镀锡板生产线投产。

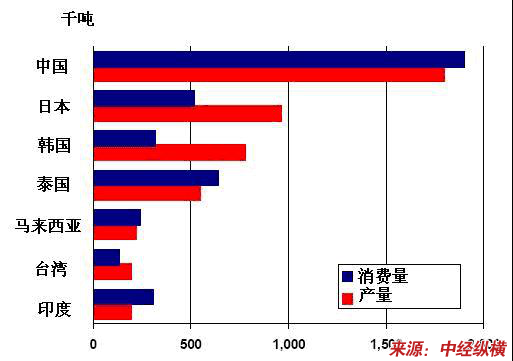

2006年亚洲镀锡板产量及消费量

第四节 我国锡的产量和产能 分析

锡市供应平衡状况 分析

全球2007年锡供求短缺可能达到2.1万吨,较2006年缺口继续扩大,未来2~3年内这种状况将持续。随着我国锡矿资源减少,锡矿开采难度不断加大,锡的生产成本大幅度上升。据国内一大型金属锡生产企业介绍,上世纪70年代,我国锡矿的品位可达2%,90年代品位下降为1.5%,到2000年以后更是下降为0.5%。再加上印尼锡生产的不稳定性,全球锡供应紧张状况短期内不可能得到缓解,正出现严重的失衡。

未来两年全球精锡消费仍可望保持较高增长水平,在印尼整顿国内非法锡矿的背景下,全球精锡供应料将步入短缺阶段,锡价亦因此有望逐步走高。而从更长时期看,在2006年中国和马来西亚完成增产后,未来全球精锡增产潜力已比较有限,随着过剩产能的逐步消化,预计2008年后全球锡市供应将会进一步短缺,锡价可能出现大幅上涨。

第五节 有关锡产品投资政策 分析

目前,中国锡 行业 准入门槛提高,市场供应增长有限,预计2007年中国产锡14.1万吨,较2006年增长8%。2006年底,中国政府公布了《锡 行业 准入条件》,实际上提高了锡 行业 进入门槛,限制了中国锡冶炼产能的扩张。经过2002年以来中国政府对锡 行业 的整顿,实际上锡 行业 的违规开采和市场交易混乱现象已经得到明显改善。特别是云南等主要产锡地通过收购兼并,颁发采矿权等措施,资源正逐渐走向于合理计划生产。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。