第一节 上游 行业 发展状况 分析

1、钢铁业发展现状

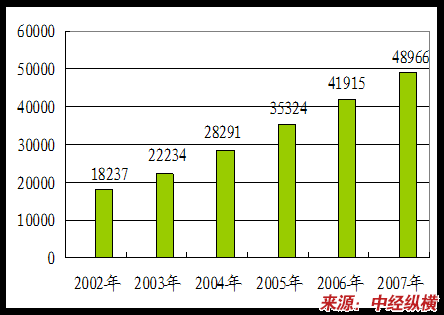

近年来,我国固定资产投资的高速增长推动钢材需求迅速增加,进而推动钢铁产能规模的快速扩张。从2001年开始,我国钢铁 行业 产能扩张开始加速,每年新增产能不断提高。2002~2006年是钢铁 行业 固定资产投资增长较快的时期。从 行业 的投资特点来看,产能释放主要集中在2004~2008年,其中2004年~2006年每年新增的粗钢产能均超过5000万吨。截止到2006年底,国内粗钢产能达到41914.9万吨,同比增长18.7%。2007年,国内粗钢产能达到48966万吨,同比16.8%。

为实现节能降耗的发展目标,2007年4月27日,国务院召开的钢铁工业关停和淘汰落后产能工作会议上,国家明确提出“2010年前,淘汰落后炼铁能力1亿吨,炼钢能力5500万吨。其中2007年,要淘汰落后炼铁能力3000万吨,炼钢能力3500万吨。”

近年来,我国钢铁 行业 技术水平随同产量均有了一定的提升,最近几年我国钢铁 行业 新投资项目大部分采用代表国际先进水平的大型高炉技术。随着落后产能的淘汰,大型高炉产量在我国钢铁 行业 总产量中所占比重将逐步提高。钢铁工艺产能结构的提升将改变该 行业 对我国煤炭煤种的需求。

2002-2007年我国粗钢产量

单位:万吨

在钢铁冶炼技术中焦炭与喷吹煤是替代品关系,提高喷吹煤的使用将可以减少焦炭的使用量。由于生产焦炭的焦化工序能耗为123.41千克标准煤/吨,而喷煤的制粉和喷吹所需的能耗在20~35千克标准煤/吨。高炉每喷吹一吨煤粉,就可以产生炼铁系统用能结构节约100千克标准煤/吨的效果。高炉喷吹煤粉是钢铁冶炼系统结构优化的中心环节,是国内外高炉炼铁技术发展的大趋势,也是我国钢铁工业发展的三大重要技术路线之一,提高喷煤比正符合我国节能降耗的经济发展目标。

尽管自2003年以来,我国钢铁 行业 的入炉焦比开始降低,而2004年以来喷煤比开始上升,但与国外发达国家相比,仍然存在一定的差距。

国际上工业发达国家高炉喷煤平均水平在180~200千克/吨,而高炉焦比已达到300千克/吨以下,康力斯公司的喷煤比为225~230千克/吨;康力斯 6号高炉焦比为274千克/吨,喷煤比为233千克/吨;CORUS 7号高炉焦比为290千克/吨,喷煤比为233千克/吨。

而我国2006年钢铁全 行业 入炉焦比首次低于400千克/吨,达到396千克/吨,喷煤比为135千克/吨。除宝钢部分高炉喷煤比达到了200千克/吨,以及部分其他重点钢铁企业喷煤比达到150千克/吨以上,其他大部分钢铁企业喷煤比远低于国际水平。

《中国钢铁工业科学与技术发展指南(2006~2020年)》中提出了高炉喷煤指标:2006~2010年全国重点钢铁企业喷煤比≥160千克/吨,考虑到非重点钢铁企业技术改造进度,我们预计,“十一五”期间,钢铁全 行业 喷煤比有望逐步提高到140~160千克/吨,而入炉焦比将逐步下降到350~380千克/吨。

尽管整个钢铁 行业 所需焦炭比例降有所降低,但对焦炭热强度要求不断增强。焦炭在高炉内是起骨架作用,特别是在高喷煤比条件下,焦比低,焦炭的骨架的作用就更加重要了。因此,全钢铁 行业 喷煤比提高的同时对焦炭质量的要求也越来越高。而焦炭生产过程中,提高主焦煤和肥煤的配比将可以提高焦炭质量。

综合起来,钢铁 行业 的产能、产量提升,以及冶炼工艺技术水平的提升对喷吹煤的需求增长具有最大的推动作用,其次是推动焦煤和肥煤的需求增长。粗略测算,未来4年,我国喷吹煤需求增速约为14~16%,而焦煤和肥煤的需求增速约为7~9%,均高于煤炭 行业 总需求增速,而焦化过程中所需的其他煤种(如气煤和瘦煤等)的需求增速将放缓,对焦炭的需求增速在6%左右。

2、进出口情况

1)钢铁产品进口大幅下降

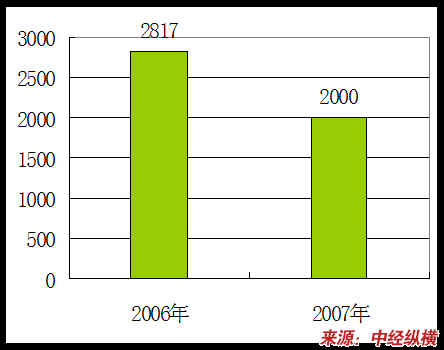

从2004年开始,中国钢铁产品进口就出现了大幅下降局面。进入2007年以后,这个局势进一步发展。全国进口钢材比去年同期下降29.3%;进口钢坯下降70.9%。全年钢材和钢坯的进口量在2000万吨左右,大约比上年下降29%。这已经是连续第4年大幅度下降。

中国钢材进口主要来自于日本、韩国和中国台湾省,占据了全部进口量的四分之三。

2006-2007年我国钢材进口量

单位:万吨

2)出口强劲增长,将成为全球头号钢材出口大国

近些年来,随着中国钢铁工业装备技术和管理水平的不断提高,以及其它因素的影响,中国钢铁产品的综合竞争能力亦明显增强。这不仅体现在大规模的进口替代上,还表现为出口量的强劲增长。2007年全国钢铁产品(钢材、钢坯、生铁,下同)的出口总量比去年同期增长49.5%。全年钢铁产品的出口量大大超出先前的预测值。

2003年,在世界主要钢材出口国中,中国钢材出口量排在第9位,2004年上升到了第6位,2005年上升到第4位。从2005年全球钢材出口3强的排名顺序来看,俄罗斯出口3020万吨,日本出口3018万吨,乌克兰出口2641万吨。

3)出口产品构成中,板材占据主导地位,出口结构明显改善

长期以来,对于薄板、无缝管等高附加值产品,中国进口依赖性很大,而出口的主要是钢坯、长材等低附加值产品。近些年来,这种局面也发生了根本性变化,在钢坯出口量迅速减少的同时,板材出口比重不断提高,已经占据了中国钢铁产品出口的主导地位。2007年全国出口板材占全部钢材出口量的47%,成为钢材出口最多的品种。中国钢材出口结构较大改善。表明中国在获取世界钢铁生产大国地位后,又在稳步地向钢铁生产强国靠近。

4)出口时间和国别较为集中,增速过快,成为钢铁产品对外贸易的主要问题。

从2007年的出口情况来看,中国钢铁产品出口呈现不断增多趋势,出口能量主要集中在3季度释放。六、七、八、九4个月出口钢坯407万吨,占全部钢坯出口量的66%;出口钢材1594万吨,占全部钢材出口量的56%。其中8、9月份钢材出口增幅在2倍左右,增速明显过快。

从出口国家来看,主要集中在韩国、美国、意大利等国家和地区。中国对上述3个国家的出口量占全部出口比重的43%。

此外,钢材出口的粗放性。虽然出口结构有了一定改善,但出口的多是低端的产品,附加值不是很高,也是目前钢铁对外贸易的重要问题。

3、发展趋势

1)合理调整控制生产规模。

近年来,中国出现了一定规模的低水平盲目扩张现象,钢铁 行业 投资过猛。2003年底,中国粗钢产能达到3.1亿吨,2004年底增加到3.6亿吨,2005年则进一步上升到4.1亿吨,出现产能过剩现象。针对这一问题,《钢铁产业发展政策》明确提出:钢铁工业要保持合理的生产规模和适度增长速度,发展定位以满足国内市场需求为主,钢铁产品进出口主要是进行品种调剂。

2)大力提高钢铁产业集中度。

促进钢铁企业联合重组、提高产业集中度,是增强钢铁产业国际竞争力、节约社会成本、优化资源配置的战略举措。2003年,中国共有800多家钢铁企业,其中产钢企业264家,但年产量超过500万吨的只有15家,产钢量占总量的45%。2005年,500万吨梯队扩大到18家,在总量中占比46.36%,增幅不明显。针对产业集中度低的问题,《钢铁产业发展政策》提出:支持钢铁企业向集团化方向发展,通过联合、兼并、相互持股等方式重组,减少钢铁生产企业数量,具体目标则是:到2010年中国前十位钢厂的钢产量占总量比重要达到50%以上,到2020年达到70%以上。

3)调整钢铁产业布局。

产业布局和产业结构调整相辅相成。中国目前钢铁产业空间布局不合理,74个重点钢铁企业中有18家建在省会城市,34家建在百万人口以上的城市,远离港口,资源和外部条件严重制约企业发展。《钢铁产业发展政策》明确要求:钢铁产业布局调整要综合考虑矿产资源、能源、水资源、交通运输、环境容量、市场分布和利用国外资源等条件,在现有企业基础上通过搬迁、兼并进行改造和扩建,不再单独设立新的钢铁生产企业。

4)加快优化钢材品种结构。

钢材品种结构优化是中国成为钢铁强国的重要特征。近几年,中国的产品结构虽然已有较大改善,但高技术含量和高附加值产品仍不能实现完全自给,板带比与国际水平相比仍偏低(工业发达国家板带比60%,中国39%)。在中国的钢材进口产品中,冷轧薄板、镀锌板、不锈钢板、冷轧硅钢板片的进口仍占到进口总量的80%以上。轴承钢、模具钢、齿轮钢的使用寿命与国外先进水平相比还有很大差距,高强度三级螺纹钢的比例仅占螺纹钢总量的12%。《钢铁产业发展政策》明确指出:今后将淘汰落后的叠轧薄板、热轧硅钢片和低质量建筑钢材的生产,抑制窄带钢、螺纹钢和线材的产能扩张,鼓励发展高端板带材和高效钢材。

5)增强钢铁生产企业自主创新能力。

科技创新能力是中国实现钢铁强国转型的核心环节。由于历史上技术开发投入少,中国钢铁企业在钢材品种、装备设计制造上的自主创新能力与国外先进水平有较大差距,轿车面板、高牌号取向硅钢等高附加值产品的研发和产能不足。《钢铁产业发展政策》指出:国家将支持企业建立产品、技术开发和科研机构,发展具有知识产权的工艺、装备技术和产品,支持连铸薄带、熔融还原等钢铁生产前沿工艺的 研究 利用。

6)加快推动循环经济发展。

钢铁工业是能源、水、矿石、运输消耗大的资源密集型产业,与工业发达国家相比,中国的钢铁工业目前仍要依靠增加资源的消耗来维持增长扩张,吨钢综合能耗比世界先进水平高15-20%,资源消耗高、环境污染严重。《钢铁产业发展政策》指出:循环经济是中国钢铁工业可持续发展的重要保障,要求企业提高环境保护和资源利用水平,节能降耗。500万吨以上钢铁联合企业的电力要实现自供有余,所有企业都应建设污水废渣综合处理系统,从粗放型生产模式向集约型方向转变。

第二节 下游产业发展及应用状况 分析

一、下游产业发展状况

1、气体工业

目前我国工业气体生产已由单一氧气生产逐步发展为永久气体(如氧气、氮气、氩气、氢气等)及低温液化气体( 如液氧、液氮、液氩、液氢等)和其高纯(超高纯)气体、液化气体(如液氯、液氨、液化石油气、液体二氧化碳等)、溶解乙炔气体等多品种、多级别的气体生产,基本上满足了我国国民经济发展和科学技术发展的需要,初步满足人民生活和健康需要。

工业气体的应用范围日益扩大,工业气体生产由自备应用扩展为社会化集中生产供气,如乙炔气生产,已由一厂、一车间甚至一个使用点自设乙炔发生器的状况,发展成为各地建立溶解乙炔气厂(站)集中供应瓶装溶解乙炔,溶解乙炔设备由中国空分设备公司定点组织生产后,更促进了我国溶解乙炔生产技术水平的迅速提高。工业氢气的生产也逐步发展成氢气充装和钢瓶集装化供应,基本满足了各 行业 的应用需要。

为适应国民经济中各 行业 生产发展,我国工业气体生产水平、规模、品种不断提高,尤其在钢铁工业中为提高钢铁产品的数量、质量和降低能耗、成本,在炼铁、炼钢、轧制等生产工序推广应用氧气、氮气、氢气、氩气等,工业气体的应用还促进冶炼工艺的更新、发展。在电子、航空航天、建材、化工等工业中,对高纯度氮气、氢气、氧气、氩气、氦气以及各种特种气体、混合气体的需求日益增多。低温液化气体的生产开发和集中供应,为工业气体生产的社会化集中供应创造了条件,满足了多种应用需求和点多面广量小的使用状况。从此,工业气体 行业 由附属产业走向完整社会化产业。国外先进生产技术的引进和优秀管理方式的引入,更促进了我国工业气体生产的新飞跃。

今后,我国工业气体的发展方向应是生产设备大型化、集中供应专业化、气体产品优质且多元化,与世界工业气体发展同步。对工业气体 行业 的发展前景预测将非常乐观。可以坚信,我国工业气体 行业 在二十一世纪将进入一个黄金时代,工业气体生产方法会更加科学先进,因而生产成本将趋于更低,供应方式将更便捷,应用领域将会更广阔。

2、采矿业

金属价格的攀高,导致许多矿山竞相开发尽可能快地开采有价值矿石储量的技术。我国采矿业发展很快,自1987年底国有矿山10838个,个体采矿点154643个总规模居世界第3位,已成为世界上的矿业大国之一。近年来,由于考虑到安全因素,我国关闭了大量不符合生产标准的小煤窑,但总体规模仍居世界前列。

2007年,全国采矿业实际利用内资在上年高速增长基础上,发展速度进一步加快,全年实际利用内资比上年增长118.1%,比上年快61.1个百分点。在采矿业1000万元以上内资合同项目中,有色金属矿采选业实际利用内资最多,占采矿业的39.3%;其次是石油和天然气开采业,实际利用内资占采矿业的34.5%;煤炭开采和洗选业、黑色金属矿采选业、非金属矿采选业实际利用内资分别分别占采矿业的9.4%、8.9%和4.3%;其他采矿业占采矿业的3.2%。

有色金属及其合金由于其许多优良的理化性能,成为当代能源、信息技术和现代材料的重要组成部分,有色金属工业生产的常规有色金属产品和各种特殊材料,是国民经济、人民生活以及国防工业、现代科技发展不可或缺的基础材料和重要战略物资,当代高新技术的发展和人民生活水平的改善,在很大程度上有赖于有色金属工业的发展。

3、机械制造业

从我国机械制造业规模以上企业统计数据来看无论是从业人员、资产总额、工业总产值、主营业务收入还是外贸出口额和利润总额来看,机械 行业 的指标值上升都是非常明显的,各项主要经济指标大体占我国工业总量的15-20%。在发展态势方面我国机械 行业 正处于前所未有的黄金时期,不但发展速度加快、且效益与产销实现同步增长:“十五”期间我国工业总产值年平局增长23.71%,其中2006年同比增长约30.06%,2007年累计同比增长达到了38.29%;“十五”期间实现利润年均增长32.31%,其中2006年比上年增长36.00%,2007年累计同比增长高达47.35%。

其中各分 行业 中增长比较快的有以下几个:农机 行业 增长18.64%、 内燃 行业 增长21.18%、工程机械 行业 增长44.55%、仪器仪表 行业 增长27.45%、石化通用 行业 增长31.36%、重型矿山 行业 增长32.02%、机床工具35.07%、电工电器增长32.82%通用基础件增长32.87%。重点产品产量方面2007年:内燃机同比增长26.53%、阀门同比增长为20.50%、采矿设备同比增长24.99%、冶炼设备同比增长22.89%、起重设备同比增长33.90%、轧制设备同比增长23.59%、金切机床同比增长10.41%、模具同比增长1.92%。

机械工业在重点统计的90种主要产品进口中,增长较快的是制冷空调、水轮机、铲运机、大地测量仪器和四轮驱动轻型越野车(含散件)等。从出口产品金额构成看,增长较快的是铲运机、小客车(含散件)平地机、四轮驱动轻型越野车(含散件)和气体分离设备等。

目前我国机械企业手持订单普遍比较饱满,预计未来机械工业经济运行有望继续保持平稳的增长,但增速将有所减慢。

二、中高压单螺杆压缩机在下游产业中的应用

目前中高压单螺杆压缩机在实际工业生产中的应用发展较快,许多 行业 中都存在中高压单螺杆压缩机的使用,在工业气体的生产过程中被广泛用于气体分离及液化过程中,利用中高压单螺杆压缩机对气体增压来使气体液化,从而达到分离的目的;在机械制造业中如加工中心程序控制、组合机床程序控制、零件检测、设备检测、汽车组装、制氧制氮设备的配套、生产流水线、喷涂、充气及工业机器人等等;在冶金工业用于如金属的冶炼、烧结、冷轧、热轧、线材板材的打捆包装、连铸连轧的生产线等等;轻工业中用于如纺织、家用电器、皮鞋服装、印刷、包装、家具、卷烟、食品、药厂、玻璃、建材等等;中高压单螺杆压缩机在电子、实验、精密仪器 行业 对于一些高精度的电子产品的生产、实验试验过程、精密仪器的控制、检测起到很大作用;在化工、军工企业中,对于化工原料的输送、有害液体的灌装、炸药的包装、鱼雷的自动控制装置、舰艇的自动化设备、石油钻采等设备上已有大量应用;在电力 行业 中,电厂的辅机设备控制、燃煤的输送、除灰、工业水处理的配套等等应用中中高压单螺杆压缩机是必不可少的;在交通运输业中列车的制动闸、铁轨的变道装置、车辆门窗的开闭、地铁的自动化控制、轮船的自动化设备、飞机的维修、汽车气垫船的充气、码头的装卸输送等等气动装置的应用中也很广;在航天工业中因气动装置除能承受辐射、高温外还能承受大的加速速度,所以在近代的飞机、火箭、导弹的控制中中高压单螺杆压缩机逐渐得到了广泛应用。

随着单螺杆技术的发展和中高压单螺杆压缩机性能的进一步提高,今后中高压单螺杆压缩机的应用范围将进一步扩大,将会有更广阔的市场前景。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。