第一节 产品定义及应用特点

一、产品定义

纸筒芯是纸制品产品中的一类产品,是用纸及纸板为原料,进一步加工制成的。主要应用于化纤工业、印刷工业、造纸工业等。

二、应用特点

随着我国经济的发展,对纸筒芯的需求也越来越大,纸筒芯的用途更加广泛:

1、化纤工业

DTY管、POY管、FDY管、锦纶管、氨纶管、氨纶包覆纱管。

2、薄膜工业

BOPP、PET、PVC、BOPA、CPP、农用地膜、保鲜膜、缠绕膜、塑料袋用管(超市用)、镀铝膜、电工电容膜、丙膜、烟膜。

3、印刷工业

主要应用于卷桶印刷、薄膜印刷、纸张印刷。

4、造纸工业

新闻纸、纱管纸、白板纸、传真纸、票据纸、水松纸、铝泊纸、书写纸、彩色羊皮纸、口杯纸、利乐保鲜纸、其他。

第二节 主 行业 发展历程

近10年来,我国造纸 行业 的内资企业取得了长足发展,部分重点企业已经成为龙头企业,许多企业在管理、技术、装备等方面已经接近或达到外资企业的水平,企业实力和市场份额逐渐扩大,成为我国造纸业的重要组成部分及发展方向。

在我国改革开放30年的经济发展过程中,我国市场上存在着三股力量,国有企业,民营企业和外资公司。中国企业的历史,就是这三股力量此消彼长、相互博弈的过程。

目前,中国造纸产业结构正在发生变化,国有企业逐年减少,外资企业和民营企业不断增加。外资企业虽然数量增加不多,但经济效益好,销售收入、利税和利润已经占到全 行业 的30%以上。民营企业数量增长很快,在 行业 中的地位逐步加强,已经成为我国造纸产业发展的生力军。

国有企业向大型企业集团化迈进。100强中内资企业发展历史都不长,都是在近几年迅速发展起来的。其中,国有企业近年来成长快速,涌现出一批具有较大规模的大型企业集团。山东晨鸣纸业、泰格林纸、广州造纸、福建南纸等国有企业集团,通过新建、改建、兼并重组,企业规模不断扩大,并逐步布局全国,企业实力大幅度提升,装备技术领先,已经接近或超过世界先进水平。这些国有企业集团已经成为我国重点大型企业的领军企业。

第三节 上游 行业 发展状况 分析

纸筒芯主要用纸及纸板制成,上游为纸及纸板制造 行业 。

2008年上半年,中国纸与纸板产量为4173万吨,比2007年上半年增长14.5%。美国上半年纸与纸板产量为4084万吨,同比减少0.5%。中国纸与纸板产量比美国多出90万吨,产量超过美国。

据了解,2008年6月份,中国纸与纸板产量为743万吨,比上年同期增长6.2%。而长期为世界最大产纸国的美国纸与纸板产量为679万吨,同比减少0.8%。中国纸与纸板产量不断大幅增长,美国则时有减少,这种状况不仅在06年6月出现,而且是近年来连续出现的。因此,中国纸与纸板产量与美国的差距越来越小。

不过,美国纸与纸板的进出口量,仍然远较中国为多。上半年美国纸与纸板出口量为523万吨(同比增长7.4%),中国为180万吨(增长10.9%),美国纸与纸板的进口量为664万吨(减少7.3%),中国为166万吨(减少12.3%)。

美国长期是世界最大的纸与纸板生产国,其产量曾数倍于中国。1993年,美国纸与纸板产量为7710万吨,中国只为1870万吨,美国是中国的4倍多。5年后的1998年,美国纸与板纸产量增为8574万吨,中国为2800万吨,两国间的缩小了,但美国产量仍是中国的3倍。又过了5年,2003年美国与中国纸与纸板产量分别为8022万吨和4166万吨,美国产量已不到中国的2倍。2006年,美国纸与纸板产量为8407万吨,中国则增加为6500万吨,美国产量仅相当于中国的1.3倍。2007年,美国纸与纸板产量略低于上年,而中国继续以两位数增长。

2007年中国纸与纸板产量为7350万吨,比上年增长13.1%。其中新闻纸450万吨、增长20.0%,非涂布印刷用纸为1340万吨、增长同9.8%,涂布印刷用纸510万吨、增长11.0%,包装用纸530万吨、增长1.9%,白纸板1050万吨、增长11.7%,瓦楞衬纸1360万吨、增长18.3%,瓦楞芯纸1340万吨、增长18.6%。2007年中国纸与纸板消费量为7290万吨,比上年增长10.5%。

而世界第三大产纸国日本,2008年上半年纸与纸板产量为1561万吨,同比增长1.2%。出口62.4万吨、同比增长16.4%,进口62万吨、同比减少9.9%。

第四节 下游产业发展情况 分析

纸筒芯主要应用于造纸 行业 、塑料工业、化纤工业以及包装工业等。

一、2008年1—10月造纸工业发展状况

2008年1至11月份,中国规模以上造纸企业纸及纸板累计生产量7,689.98万吨,同比增长7.98%;造纸及纸制品业累计工业总产值(现价)7,013.01亿元,同比增长24.76%。

1、规模以上造纸企业产量

国家统计局统计数据显示,2008年1至11月份,规模以上造纸企业产量如下:

1)纸及纸板累计生产量7,689.98万吨,较07年增长7.98%。其中:新闻纸累计生产量429.95万吨,较07年增长1.33%。

2)纸浆累计生产量1,910.64万吨,较07年增长-3.74%。

3)纸制品累计生产量2,920.91万吨,较07年增加21.01%。其中:纸箱累计生产量1,448.81万吨,较07年增长15.51%。

2、规模以上造纸企业主要生产经济指标完成情况

国家统计局统计数据显示,2008年1至11月份,规模以上造纸企业主要生产经济指标完成情况如下:

1)工业总产值(现价):造纸及纸制品业累计7,013.01亿元,同比增长24.76%。其中:纸浆制造业累计171.00亿元,同比增长15.32%;造纸业4,189.88亿元,同比增长23.66%;纸制品制造业2,652.12亿元,同比增长27.21%。

2)产销率:造纸及纸制品业累计产销率97.01%。其中:纸浆制造业累计产销率95.04%;造纸业累计产销率96.64%;纸制品制造业累计产销率97.72%。

3)主营业务收入:造纸及纸制品业累计6647.44亿元,同比增长21.86%。其中:纸浆制造业累计156.13亿元,同比增长7.13%;造纸业3,970.04亿元,同比增长19.98%;纸制品制造业2,521.28亿元,同比增长26.03%。

4)利税总额:造纸及纸制品业累计579.80亿元,同比增长13.02%。其中:纸浆制造业累计13.75亿元,同比增长-48.47%;造纸业364.14亿元,同比增长13.68%;纸制品制造业201.91亿元,同比增长21.64%。

5)利润总额:造纸及纸制品业累计355.65亿元,同比增长12.78%。其中:纸浆制造业累计4.83亿元,同比增长-70.48%;造纸业228.22亿元,同比增长16.81%;纸制品制造业122.60亿元,同比增长18.31%。

6)亏损企业亏损额:造纸及纸制品业累计36.96亿元,同比增长14.56%。其中:纸浆制造业累计4.43亿元,同比增长267.96评论此篇文章(0)其它评论发起话题(0)相关资讯财讯社区(0)%;造纸业20.25亿元,同比增长-4.82%;纸制品制造业12.27亿元,同比增长25.49%。

7)应收帐款净额:造纸及纸制品业累计780.28亿元,同比增长0.20%。其中:纸浆制造业累计14.22亿元,同比增长-58.56%;造纸业395.71亿元,同比增长-1.72%;纸制品制造业370.35亿元,同比增长8.36%。

8)产成品存货:造纸及纸制品业累计436.23亿元,同比增长40.70%。其中:纸浆制造业累计14.37亿元,同比增长127.20%;造纸业297.69亿元,同比增长53.05%;纸制品制造业124.17亿元,同比增长13.69%。

二、2008年塑料工业发展状况

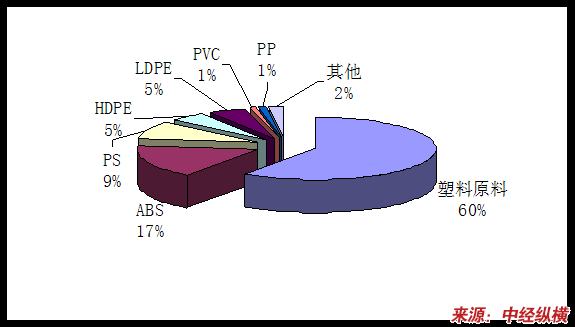

2008年1-12月份现货市场方面PE、PP等产品价格继续大幅度下降,网上市场交易同样清淡。其中ABS17%,PE12%(PE+HDPE+LLDPE),PP、PVC比较冷清。

2008年1-12月份慧聪通用塑料市场受关注情况

近期纵观全国塑料 行业 形势发展,以及参考华东国际塑化城及其他塑料市场交易情况,受美国金融危机影响,塑料 行业 面临严峻考验。我国是塑料制品的生产和消费大国。作为石化产业的下游产业,受美国金融危机等因素影响,国内已高速增长多年的塑料 行业 直面严峻考验。参考华东国际塑化城近几月仓库进出货情况,及其他客户反映,当前国内塑料 行业 已进入下行通道,未来一段时间的走势不容乐观。专家们认为,今年以来国内塑料价格行情经历了三个阶段。第一阶段是前5个月,受到国际原油价格大幅上涨和需求拉动的影响,价格在波动中小幅走高。第二阶段是从5月底开始,原油价格上涨、意外停产等因素推动价格快速上涨。第三阶段则是7月份以来随着国际原油价格快速回落,塑料 行业 库存积压严重、市场消费低迷,价格大幅下降。预计未来一段时间内,受油价、全球供求等因素的影响,国内塑料 行业 的形势仍然不明朗。

三、2008年1—8月化纤工业发展状况

1、化纤产量增速大幅减缓,进口继续快速下降,出口继续较快增长,已实现净出口47万吨。

1)产量增速大幅减缓,其中粘胶、腈纶产量增速下降最快。

1-8月,化纤产量1594万吨,同比仅增长3.07%,增速同比下降15.25个百分点。

其中:粘胶纤维产量94.2万吨,同比减少2.04%,增速同比下降26.95个百分点。

涤纶产量1295万吨,同比增长4.99%,增速同比下降12.62个百分点。

锦纶产量70万吨,同比增长5.96%,增速同比下降11.51个百分点。

腈纶产量43.4万吨,大幅下降25.38%,增速同比下降37.03个百分点。

2)进口继续快速下降,只有粘胶短纤进口出现增长。

1-8月,化纤共进口59.05万吨,同比减少24.83%,比去年同期的降幅又下降12.61个百分点,主要是由于2008年以来国内纺织市场景气度下滑,对化纤产品的需求大幅减少。分品种看,化纤大部分品种进口量继续减少,个别品种进口量增加。其中降幅最大的是腈纶和涤纶短纤,同比分别减少45.27%和30.87%,涤纶长丝和氨纶进口量也分别减少24.7%和11.17%,锦纶长丝小幅减少8.43%,只有粘胶短纤进口量小幅增长7.86%。

分进口地看,台湾、韩国、日本仍占据前三位,分别占进口总量的36.49%、19.1%和12.99%。

分贸易方式看,化纤进口贸易方式占比例比去年同期有所好转,一般贸易占进口总量比例同比提高2.37个百分点,同时加工贸易进口比例下降2.35个百分点,但仍高达56.28%,仍值得我们高度关注,应继续规范进口市场秩序。

3)出口继续较快增长,但增速大幅回落;受出口退税大幅下调影响,粘胶长丝、粘胶短纤维出口双双出现大幅下降。

1-8月,化纤出口达到121万吨,继续增长24.38%,但比去年同期回落19.67个百分点,出口金额也增长28.06%,比去年同期回落30.44个百分点。涤纶长丝、涤纶短纤和锦纶长丝出口数量列前三位,分别占出口总量的46.6%、26.6%和5.3%。

化纤主要品种中,只有粘胶长丝和粘胶短纤出口呈负增长,降幅分别为35.65%和21.12%。这主要是因为去年7月份后,国家调低了粘胶纤维及其制品的出口退税率(从11%调低到5%),而在今年8月份开始实行的上调纺织品服装部分商品出口退税率名单中并不包含粘胶纤维及制品,生产企业出口积极性和产品竞争力明显下降。化纤其他品种出口继续呈增长趋势,出口量增长最快的是腈纶,同比大幅增长3.9倍,但出口数量仍较少;涤纶长丝和涤纶短纤出口量分别大幅增长48.86%和24.87%;锦纶长丝和氨纶分别增长16.45%和5.75%。

1-8月份,化纤共计实现净出口61.64万吨。除腈纶和锦纶长丝外,其余品种继续保持净出口,涤纶长丝、涤纶短纤、粘胶长丝、粘胶短纤和氨纶分别净出口了44.03万吨、22.21万吨、3.13万吨、2.08万吨和1.17万吨。这是近几年化纤 行业 技术进步和产业竞争力逐渐提高的一种具体体现和最好力证。

4)供给总量基本持平,表明下游纺织 行业 需求持续低迷。

1-8月,化纤供给总量为1532万吨,同比仅增加0.28%,比去年同期的15%大幅下降14.72个百分点。

2、 行业 开工率明显下降,但产销基本平衡。

1)化纤开工率大幅下滑,粘胶长丝、腈纶 行业 下降幅度最大。

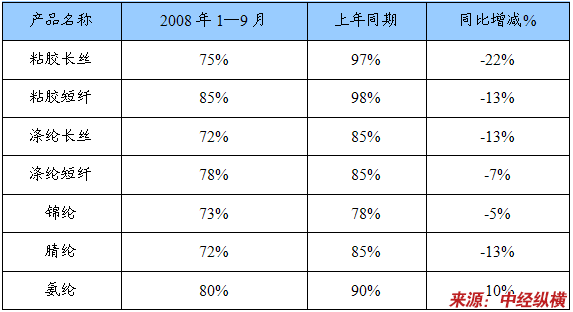

2008年1-9月化纤各主要

行业

开工率统计

*国家统计局涤纶短纤产量中含部分再生涤纶短纤。

08年前三季度,化纤 行业 各品种开工率普遍下降,三季度情况更差,企业停车、检修现象普遍发生,主要是受市场需求增速大幅减缓的影响。

2)产销率基本保持平稳,粘胶长丝、短纤维产销率明显下降。

1-8月,在企业控制开工率的条件下,化纤市场销售基本正常,全 行业 平均产销率为98.88%。各主要化纤品种产销率均超过95%,但值得注意的是粘胶长丝和短纤的产销率同比都出现明显下降,分别下降了3.45和1.34个百分点,这说明粘胶纤维下游需求低迷,产品销售不畅。

3)化纤库存大幅增加43%,粘胶短纤维库存增加1倍以上。

据抽样统计推算,到8月底,化纤库存同比大幅增加43.02%。除腈纶库存减少39%以外,其他品种库存量都有不同程度的增加。其中粘胶短纤库存增幅最大,达1倍以上,粘胶长丝的库存增幅也达65.7%,涤纶长丝、锦纶长丝和涤纶短纤库存也分别增加56.4%、37.9%和36.9%。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。