第一节 熔融石英市场现状 分析 及预测

一、市场现状

熔融石英在耐火材料、集成电路、光学镜头、冶金炉衬、陶瓷制品、特种玻璃等产业的应用市场非常广泛。近些年在我国工业生产快速发展的过程中,熔融石英产业得到了很快的发展。从目前其市场需求的主要集中领域来看,电子产业和耐火材料是其最大的需求市场。随着中国加入世贸组织,国际经济全球化、一体化的步伐推动我国产业格局发生深刻变化,我国的劳动密集型产品和高耗能产品在国际上具有明显的竞争优势,已成为全球的“加工厂”。2003年以来我国电子产业工业总值年增长速度超过30%,集成电路产业产值年均增长41%,国内集成电路市场规模高速增长。可以说电子产业近些年的快速增长对熔融石英产业的发展起到了很大的促进作用。

熔融石英特有的性质使得其进一步加工生产的熔融石英陶瓷、熔融石英耐火材料的应用发展也非常快,由于它具有热膨胀系数小、热稳定性好、电绝缘性好、耐化学侵蚀性好以及在1100℃以下、其强度随着温度的升高而增加等优良特性,产品自问世以来,迅速在美国、日本、前苏联、法国等国家的航空航天、电子、冶金、有色金属、玻璃等工业领域得到了应用。在我国尤其是2003年以来,国内高科技技术的发展及基础工业生产领域技术的创新都加大了国内市场对熔融石英的需求增长。

二、产业发展状况

1、石英资源分布与产业特点

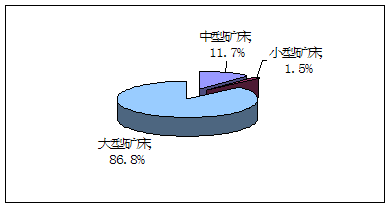

截至2003年底我国玻璃硅质原料矿产地共有228处,其中,大型矿床61个,查明资源储量407960万吨,占全国查明资源储量的86.8%,中型矿床89个,查明资源储量54990万吨,占全国查明资源储量的11.7%,小型矿床78个,查明资源储量7050万吨,占全国查明资源储量的1.5%。

已探明玻璃硅质原料矿产类型分布图

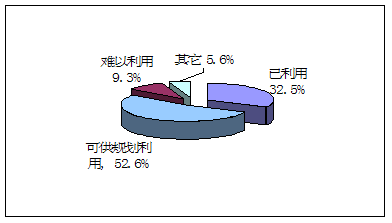

在探明的玻璃硅质原料产地中,已利用矿区106处,查明资源储量132513万吨,占全国查明资源储量的32.5%;其中大型28处,中型45处,小型33处。可供设计利用的矿区19处,查明资源储量22784万吨,其中大型4处,中型10处,小型5处。可供 规划 利用的矿区73处,查明资源储量214650.5万吨,占全国查明资源储量的52.6%;其中大型19处,中型23处,小型31处,难以利用的矿区26处,查明资源储量为38146.9万吨,占全国查明资源储量的9.3%。其中大型6处;中型11处,小型9处。

已探明玻璃硅质原料矿产利用分布图

我国硅质资源较为丰富,这为国内熔融石英产业的发展奠定了基础。同时由于国内硅质原料的分布不均匀,使得近些年国内熔融石英产业形成了以资源分布特点为集中地的产业分布。目前国内熔融石英生产企业主要集中在广东、广西、青海、福建、云南、四川、黑龙江等省区;而以脉石英出产为主的江苏省东海县,地下石英储量约3亿吨,水晶储量超过30万吨,储量和质量均居全国之首,很早就享有“水晶之乡”的美称。全县熔融石英生产企业上百家,2007年东海全县硅工业实现总产值110.4亿元,2008年达到150亿元。

2、产业现代化与产品精细化

自上世纪中期国内熔融石英产业逐渐进入快速发展阶段开始,我国产业就开始不断加强产品技术的改进及生产设备现代化的建设。在产业发展过程中形成了大批集科研、生产开发为一体的熔融石英系列化集团公司及生产基地。

在市场规模不断增长的同时,国内一些大型企业开始走上了产品精细化发展道路,现熔融石英块、颗粒、粉磨等产品的规格已经多达A、B、C、D四个等级。随着经济的发展和科学技术的进步,根据国内外市场需求,目前 行业 用于高新科学技术产业的“高精度”“高纯度”超细微粉——“熔融石英微粉”,已成功生产并投入使用。在其生产技术上贵州三兴熔融石英粉有限责任公司采用了在国内乃至国际上都比较先进的“物体对撞机”“气流分筛机”和“高强磁、磁选机”等先进生产设备,同时采取先进的生产工艺,科学的管理方法和完善的产品质量保证体系,使其产品质量有了长期,稳定的可靠保证,产品自投放市场以来深受国内外用户青睐。

三、发展预测

熔融石英产业未来的发展前景主要依赖于其下游产业未来的发展走势,从目前我国电子产业、耐火材料产业及玻璃产业的发展现状及未来走势来看,我国正逐渐成为电子信息产品生产与出口大国。同时我国工业生产未来发展前景较好,根据国家“十一五”发展 规划 及各 行业 的振兴发展 规划 ,未来5~10年我国工业产品领域仍将处于高速发展阶段,而熔融石英产业广阔的市场需求空间将促使其产业继续快速稳定发展。加上国际市场需求的不断增大,现有的熔融石英厂生产能力远远不能满足市场需要,产品紧缺。因此未来 行业 前景广阔。

当然在产业发展的过程中,我们还应当看到,未来熔融石英产业必将经历产业规模的调整与格局的改变。由于熔融石英产业生产耗能较大,对电力资源的消耗量非常大,迫于国家节能减排政策的压力,熔融石英产业未来必将会受到国家产业 规划 的影响,对于一些生产能耗较大,规模小的企业必将遭遇停产整顿,而未来企业要想有好的发展就必须加强对技术的创新,将节能技术运用到企业的生产过程中。

第二节 熔融石英产品产量 分析 及预测

我国熔融石英生产 行业 企业数量多,目前全国大约有500多家生产企业,其中大型生产企业约为20多家。从企业年产量来看,小到几百吨,达到十几万吨。可以说 行业 企业之间的差距非常大。

目前国内 行业 年产量已接近150万吨。其中连云港桃盛熔融石英有限公司在2009年新增生产线的基础上,年产量将达到12万吨,为全球最大的熔融石英生产企业。江苏省东海县辉腾熔融石英厂年产量3万吨以上。这些都是国内比较大的生产企业。近几年 行业 除了供应国内市场之外,一些大型企业逐渐扩展了出口生产线,无论从产品生产技术上,还是产品质量上,都已接近甚至超过国外水平。

从未来 行业 生产发展来看,由于市场需求的快速增长,加上目前国内产需矛盾严重,未来 行业 产能及规模增长是必然的。但鉴于 行业 耗能较大,国家对产业的发展必将采取相应的限制管制政策,因此未来 行业 产能增长速度不会太快。预计年平均增幅在15%左右。

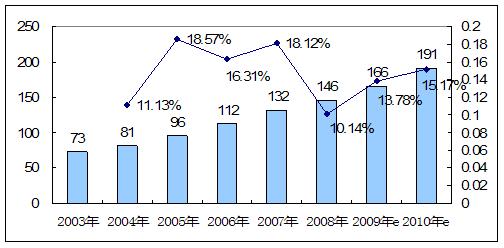

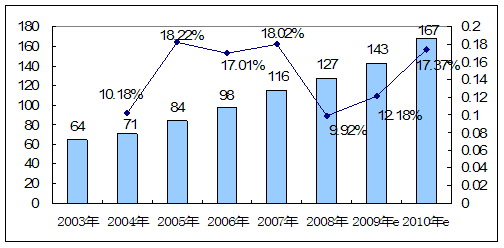

2003—2010年熔融石英产品产量 分析 及预测表

单位:万吨

| 年份 | 进口量 | 增幅 | 出口量 | 增幅 |

| 2003年 | 3.5 | - | 12.2 | - |

| 2004年 | 3.8 | 9.01% | 14.1 | 15.54% |

| 2005年 | 4.3 | 12.37% | 16.7 | 18.65% |

| 2006年 | 5.0 | 16.02% | 18.9 | 12.71% |

| 2007年 | 5.6 | 12.87% | 22.1 | 17.27% |

| 2008年 | 5.9 | 5.42% | 24.3 | 10.07% |

2003—2010年熔融石英产品产量 分析 及预测图

单位:万吨

第三节 熔融石英市场需求 分析 及预测

熔融石英自出现以来,市场需求增长较快,由于是在2003以来,我国成为世界电子产业制造中心,用于电子产品生产的熔融石英市场规模已接近20万吨。并且呈快速增长趋势,其在电子产业的年需求增长速度超过20%。未来几年我国仍将是电子产品的重要生产基地, 行业 对熔融石英的需求潜力较大。

熔融石英在耐火材料产业已形成稳定的市场规模,且近年来随着玻璃钢化炉及浮法玻璃生产线的建设,熔融石英需求呈较快增长趋势。

另外根据目前熔融石英陶瓷制品生产技术及应用领域的不断扩展,其在高新技术产业的需求前景十分看好。预计未来5年内我国熔融石英市场规模增幅在15%~20%左右。

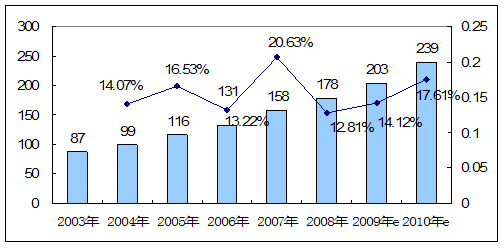

2003—2010年熔融石英产品市场需求量及预测表

单位:万吨

| 年份 | 进口量 | 增幅 | 出口量 | 增幅 |

| 2003年 | 3.5 | - | 12.2 | - |

| 2004年 | 3.8 | 9.01% | 14.1 | 15.54% |

| 2005年 | 4.3 | 12.37% | 16.7 | 18.65% |

| 2006年 | 5.0 | 16.02% | 18.9 | 12.71% |

| 2007年 | 5.6 | 12.87% | 22.1 | 17.27% |

| 2008年 | 5.9 | 5.42% | 24.3 | 10.07% |

2003—2010年熔融石英产品市场需求量及预测图

单位:万吨

第四节 熔融石英消费状况 分析 及预测

一、熔融石英消费领域

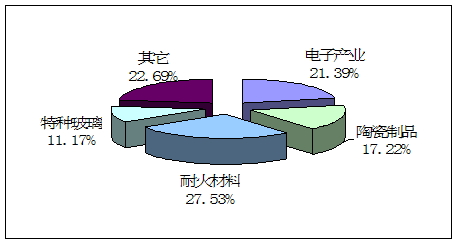

目前熔融石英的消费主要集中在耐火材料、陶瓷制品及电子产业生产领域。其中耐火材料及电子产业消费量均占到产品总消费量的20%以上。在陶瓷制品领域的消费近些年增长很快,主要是伴随着一些高新科技产业的发展,熔融石英陶瓷应用领域涉及到宇宙飞船、火箭、导弹、雷达、原子能、电子、钢铁、炼焦、有色金属、玻璃等工业领域,作为一种新型的高科技应用材料,其消费增长潜力巨大。

熔融石英消费领域分布图

二、新型消费领域发展趋势

熔融石英未来的消费领域依然以耐火材料及陶瓷产品生产消费为主,就未来这两个领域产品的消费发展趋势来看,主要体现如下:

1、玻璃水平铜化炉用石英陶瓷辊

精细熔融石英陶瓷辊作为玻璃水平钢化炉中的关键部件使用,对钢化玻璃的新技术革命起到了举足轻重的作用。石英陶瓷辊在玻璃水平钢化炉中通过往复转动、用于承托和传输高温下软化状态的玻璃,在钢化玻璃生产过程中,对陶瓷辊的高温强度、热震稳定性、尺寸精度、表面光洁度、耐磨性等方面具有极高的要求,软化状态的玻璃在陶瓷辊上运行不能变形、也不能产生划伤等,因此,石英陶瓷辊是玻璃钢化炉中不可替代的关键部件。近年来,我国相继出台了一系列政策法规,大大推动了钢化玻璃产业的快速发展,使我国成为了玻璃水平钢化炉的制造和使用大国,钢化玻璃产业的发展也预示着石英瓷辊具有广阔的发展利用前景。

2、浮法玻璃过渡辊台及退火窑用石英陶瓷辊

在生产浮法玻璃过程中.锡槽过渡辊台及退火窑用辊道是关键的重要部件,起承托和传输热态玻璃板的作用。这些辊道直接接触热态玻璃,其材质及性能的优劣将直接影响到玻璃的板面质量。目前国内企业在这个部位大都采用耐热钢辊和石棉辊,但这两种产品都存在其固有的缺陷而影响了玻璃质量。耐热钢辊导热率较高,使玻璃表面易附着氧化锡及杂物,不易清扫,容易造成玻璃下部表面划伤,形成难以清洗的疵点,直接影响玻璃的板面质量;石棉辊耐磨性差,并且还存在环保等问题,正在被逐渐淘汰。石英陶瓷辊有着导热系数小、热震稳定性好、热膨胀系数小、不易沾附锡灰及杂物等优势,可以明显提高玻璃的表面质量,因此,是传统耐热钢辊和石棉辊的理想替代产品,在工业发达国家已经开始推广应用,在我国也已经拉开了石英陶瓷辊更新换代的序幕。

2、太阳能多晶硅铸锭用石英陶瓷坩埚

在太阳能 行业 ,石英陶瓷坩埚是太阳能电池用多晶硅铸锭炉的关键部件,它作为装载多晶硅原料的容器要在1500℃以上的高温下连续工作50小时以上,使之熔化、长晶,生产出用来制造太阳能电池的多晶硅硅锭。由于其使用条件极其苛刻,对坩埚的纯度、强度、外观缺陷、内在质量、高温性能、热震稳定性、尺寸精度等都有极其严格的要求,石英陶瓷坩埚是目前不可替代的材料,由于是一次性使用,需求量巨大。近年来,随着经济的发展,能源紧缺的问题日益明显,在全球范围内掀起了一股开发利用太阳能的热潮,太阳能产业每年以30%~40%的速度增长,从而带动了多晶硅铸锭炉的迅猛发展,对石英陶瓷增塌的需求也与日俱增,

3、精细熔融石英耐火材料

过去的普通石英耐火材料普遍存在结构疏松、均匀性差、强度低、密度低、气孔率高、使用寿命短等问题。采用中材高新独特的石英陶瓷制造工艺,可以显著提高石英耐火材料的密度、强度、均匀性等性能,相继开发了浮法玻璃窑用闸板砖、平拱砖、盖板砖以及其他玻璃窑炉用料碗、匀料筒、搅拌棒、旋转管、护管、坩埚等产品。随着我国浮法玻璃及其他玻璃制品质量要求的提高以及质量升级的需要,必将带来高性能配套材料的巨大需求。

4、石英陶瓷在航天和国防军工领域的应用

石英陶瓷基复合材料具有高温性能好、热震稳定性好、导热率低、加工精度高、透波性能好、介电性能好等优良性能,在国防军工领域,是导弹用天线罩的主要材料之一。在原子能工业中,作为在核燃料中的基质(SiO2-U02体系)和辐射屏蔽材料使用。石英陶瓷的某些性能还被用来作为射电望远镜的光学反射器使用,也是红外线的高质量反射器。

2003—2010年熔融石英产品消费量及预测表

单位:万吨

| 年份 | 进口量 | 增幅 | 出口量 | 增幅 |

| 2003年 | 3.5 | - | 12.2 | - |

| 2004年 | 3.8 | 9.01% | 14.1 | 15.54% |

| 2005年 | 4.3 | 12.37% | 16.7 | 18.65% |

| 2006年 | 5.0 | 16.02% | 18.9 | 12.71% |

| 2007年 | 5.6 | 12.87% | 22.1 | 17.27% |

| 2008年 | 5.9 | 5.42% | 24.3 | 10.07% |

2003—2010年熔融石英 产品消费量及预测图

单位:万吨

第五节 熔融石英价格趋势 分析

一、国内市场产品价格比较

从国内市场熔融石英产品价格来看,产品价格相差较大,价格较为集中的区段主要是2000~3000元。在从产地价格 分析 来看,以江苏省东海县熔融石英价格为最高。这主要是因为东海县原产纯度较高,且该地区产品生产技术及产品品质相对都比较好。

国内市场熔融石英产品价格对比表

单位:元/吨

| 年份 | 进口量 | 增幅 | 出口量 | 增幅 |

| 2003年 | 3.5 | - | 12.2 | - |

| 2004年 | 3.8 | 9.01% | 14.1 | 15.54% |

| 2005年 | 4.3 | 12.37% | 16.7 | 18.65% |

| 2006年 | 5.0 | 16.02% | 18.9 | 12.71% |

| 2007年 | 5.6 | 12.87% | 22.1 | 17.27% |

| 2008年 | 5.9 | 5.42% | 24.3 | 10.07% |

二、产品价格走势

2007年开始随着能源材料的上涨及生产资料价格的上涨,国内熔融石英市场价格呈上涨趋势,以江苏地区熔融石英价格为例,2007年末,生产熔融石英比较集中的江苏东海地区,生产企业曾做过一次整体上调,上调幅度为每吨200元左右。到2008年熔融石英价格一级块料不含税价格在2200元/吨左右,二级块料1900元/吨左右,2008年1——4月,多数生产企业熔融石英价格保持相对稳定,但有少数企业每吨上调50元左右。

2008年随着国内电价水平的上调,7月份熔融石英市场价格再次出现上涨。9月份开始,由于受到全球经济危机的影响,下游需求萎缩,熔融石英产品价格在徘徊了两个月之后,11月份出现略微下降。

从未来产品价格的走势来看,短期时间内,即近两三个月产品价格不会有太大的涨幅变化。预计2009年8、9月份,随着各工业产业运行的逐渐恢复,其市场需求将再次被激起,熔融石英产品市场价格将可能出现上涨趋势。从长远价格发展来看,熔融石英需求市场潜力巨大,其价格未来呈上涨趋势。

第六节 熔融石英进出口量值 分析

我国是熔融石英的主要出口国家之一,目前产品已出口到法国、英国、捷克、比利时、德国、美国、日本、韩国、台湾等国家和地区。在经多多年产业生产结构的调整, 行业 出口产品中高纯纯熔融石英产品的出口比例逐渐提高。从年出口量增长幅度来看,自2003年以来产品年出口增幅始终保持在10%以上,2008年出口量达到24.3万吨,目前美国、日本、韩国及我国台湾地区已成为国内产品最主要的出口市场。进口方面,国内近些年总体上进口产品数量不大,主要以高纯熔融石英及电子工业应用的熔融石英颗粒进口居多。

2003—2008年熔融石英进出口统计

单位:万吨

| 年份 | 进口量 | 增幅 | 出口量 | 增幅 |

| 2003年 | 3.5 | - | 12.2 | - |

| 2004年 | 3.8 | 9.01% | 14.1 | 15.54% |

| 2005年 | 4.3 | 12.37% | 16.7 | 18.65% |

| 2006年 | 5.0 | 16.02% | 18.9 | 12.71% |

| 2007年 | 5.6 | 12.87% | 22.1 | 17.27% |

| 2008年 | 5.9 | 5.42% | 24.3 | 10.07% |

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。